سبد خرید خالی است.

آموزش ارسال اظهارنامه ارزش افزوده سال 1404 از صفر تا صد

387,400 تومان

اظهارنامه مالیات بر ارزش افزوده چیست؟

برای پاسخ به سوالات اظهارنامه ارزش افزوده ابتدا باید با مفهوم و قوانین اصطلاح ارزش افزوده آشنا شویم. به تفاوت بین ارزش کالا و خدمات فروخته شده با ارزش کالا و خدمات خریداری شده، ارزش افزوده گفته میشود.

در نظام مالیاتی مالیات بر ارزش افزوده به مالیاتی گفته میشود که خریدار هنگام خرید کالا یا خدمات باید به فروشنده بپردازد و فروشنده کالا و خدمات هم باید این مالیات را به دولت پرداخت کند. این مالیات در سالهای اخیر توسط دولت وضع شده است و تمام کسب و کارهای کوچک و بزرگ ملزم به پرداخت آن هستند.

راهنمای تکمیل اظهارنامه در سامانه ارزش افزوده

بر اساس قانون مالیات بر ارزش افزوده، ثبت نام در سامانه ارزش افزوده برای همه اشخاص حقیقی و حقوقی که کالا یا خدماتی را عرضه میکنند، الزامی است. آشنایی با قوانین مالیاتی در واقع نوعی راهنمایی ثبت اظهارنامه فصلی محسوب میشود. شرایط دریافت مالیات و ارزش افزوده از مشتری و خریدار برای این اشخاص به صورت زیر است:

- فرد مودی باشد؛ یعنی عرضهکننده یک کالا یا ارائهکننده خدمات به خریدار باشد.

- مشمول فراخوانی باشد که سازمان امور مالیاتی کشور اعلام کرده است.

- در سامانه مودیان ثبت نام خود را انجام داده باشد.

- کالا و خدمت ارائه شده به خریدار معاف از مالیات نباشد.

چه کسانی باید اظهارنامه ارزش افزوده ارسال کنند؟

- شرکتهای تولیدکننده: شرکتهایی که مواد اولیه را به محصول نهایی تبدیل میکنند.

- شرکتهای توزیع و عرضه کالا و خدمات: شرکتهایی که محصول نهایی را از تولیدکنندگان تهیه کرده و آنها را در مراکز فروش یا ارائه خدمات توزیع و عرضه میکنند.

- شرکتهای ارائه خدمات: شرکتهای ارائه خدمات مختلف که ممکن است در بخشهای مختلف خدماتی مشغول به فعالیت باشند.

- فروشندگان و خدماتگیرندگان نهایی: افراد و شرکتهایی که محصولات یا خدمات را از مراکز عرضه و توزیع خریداری و به عنوان مصرفکننده نهایی استفاده میکنند.

کالاهای معاف از ارزش افزوده

- مواد غذایی اساسی

- داروها و مواد پزشکی

- کتب و مواد آموزشی

- خدمات بهداشتی

- تجهیزات پزشکی

- بذرها و کودها معاف از ارسال اظهارنامه های ارزش افزوده

انواع مالیات بر ارزش افزوده

مالیات بر ارزش افزوده تولیدی: این نوع از مالیات هم برای کالاهای سرمایهای و هم برای کالاهای مصرفی اعمال میشود و در واقع مالیات دریافتی بر فروش انجام میشود.

مالیات ارزش افزوده مصرفی: در این نوع از مالیات بر ارزش افزوده، مالیات بر کالاها و خدمات مصرفی اعمال خواهند شد و تمام مخارج سرمایهگذاری ناخالص مالیات در ارزش افزوده مصرفی حذف میشود.

مالیات بر ارزش افزوده درآمد: مالیات ارزش افزوده از نوع درآمد بر فروش تولید خالص محصولات و خدمات اعمال میشود. در واقع پس از کسر هزینه استهلاک به سرمایهگذاری خالص، ارزش افزوده از نوع درآمد به آن تعلق میگیرد.

مدارک مورد نیاز برای ثبت اظهارنامه مالیات بر ارزش افزوده

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- تمام صورت حسابهای مربوط به خرید و فروش کالا و خدمات

- دفاتر قانونی

- اظهارنامههای تایید شده قبلی

- رسیدهای بانکی پرداخت مالیات و عوارض

- برگههای اعلامیه بدهکاری و بستانکاری

- نوارهای صندوق

- اسناد گمرکی حمل و نقل

- اسناد مربوط به بیمه

- کلیه مستندات معاملات و عملیات

دانلود رایگان راهنمای تکمیل اظهارنامه ارزش افزوده بهصورت PDF

آموزش گام به گام اظهارنامه مالیات بر ارزش افزوده

در پایان هر سه ماه باید اظهارنامه مالیات بر ارزش افزوده را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس my.tax.gov.ir ثبت کنید. نحوه پر کردن اظهارنامه مالیات بر ارزش افزوده و آموزش ثبت اظهارنامه مالیاتی به صورت زیر است:

مرحله اول:

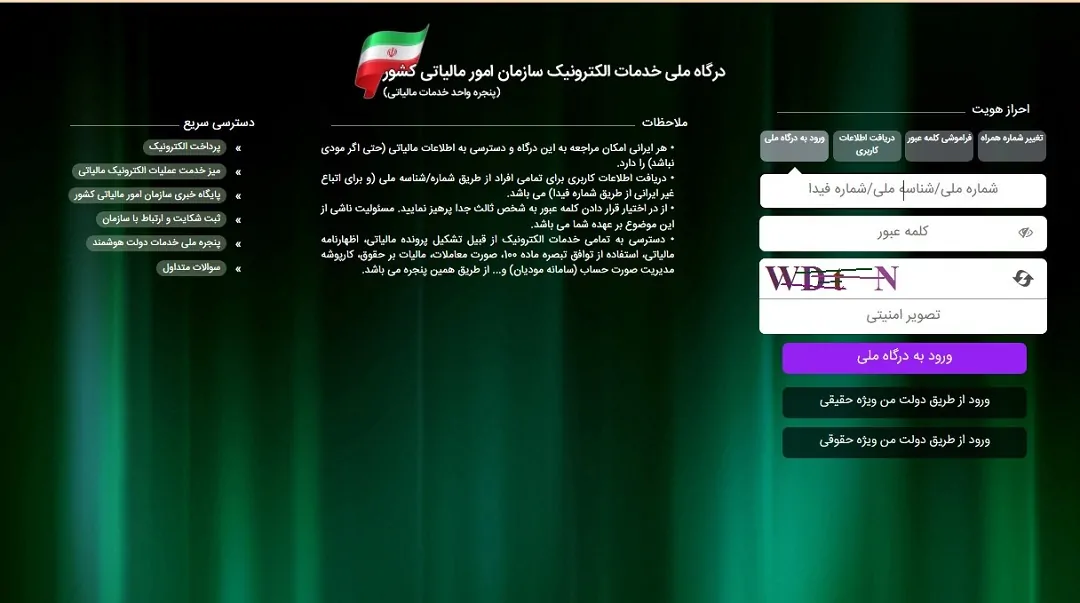

برای ارسال اظهارنامه ارزش افزوده ابتدا وارد صفحه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی شوید. صفحهای مطابق تصویر برای شما باز میشود که باید نام کاربری و رمز عبور خود را در آن وارد کنید. قبل از ورود به سامانه عملیات الکترونیکی مالیات بر ارزش افزوده اظهارنامه ارزش افزوده دقت کنید که نام کاربری برای اشخاص حقیقی کد ملی و برای اشخاص حقوقی شناسه ملی است.

مرحله دوم:

بعد از ورود به پرتال شخصی خود از منوی سمت راست صفحه، روی گزینه ورود به کارپوشه کلیک کنید.

مرحله سوم:

سپس اطلاعات داخل کادر را با پرونده مالیاتی ارزش افزوده خود چک کنید و مطمئن شوید که مطابقت دارند. سپس گزینه ورود به پرونده در منوی سمت چپ صفحه را انتخاب کنید.

مرحله چهارم:

در این قسمت به پروندههای خود دسترسی خواهید داشت. از منوی سمت راست صفحه روی گزینه مشاهده و ثبت اطلاعات اظهارنامه را انتخاب و سپس گزینه تسلیم اظهارنامه مالیات بر ارزش افزوده مورد نظر را انتخاب کنید.

دانلود راهنمای اظهارنامه ارزش افزوده از سایت چکاه

مرحله پنجم:

با انتخاب اظهارنامه میتوانید پیشنمایش اظهارنامه پیشفرض تهیه شده توسط سازمان امور مالیاتی را مشاهده کنید. در صورت نیاز به تکمیل اطلاعات، گزینه تکمیل اطلاعات را انتخاب کنید.

مرحله ششم:

سپس سوالات مربوط به فروش و خرید به شما نمایش داده میشود. برای هر گزینه بلی یا خیر را بسته به نوع فعالیت اقتصادی خود انتخاب کنید.

مرحله هفتم:

در این مرحله، اطلاعات مربوط به فروش و خرید یعنی فروش خالص کالاها و خدمات، فروش از دستگاه کارتخوان و فروش کالاها و خدمات معاف را وارد کنید. بقیه کادرها طبق اطلاعات وارد شده خود به خود پر میشود. دقت کنید که کادر جمع فروش فصل با میزان فروشی که در صورت معاملات فصلی برای اداره مالیات یکسان باشد تا به مشکل برنخورید.

مرحله هشتم:

در همین صفحه اطلاعات خرید رسمی معاف و غیرمعاف که توسط فروشنده در سامانه مودیان ثبت شده است، نمایش داده میشود. در صورت تایید این اطلاعات، گزینه گام بعدی را انتخاب کنید.

مرحله نهم:

در این صفحه، اعتبار مالیاتی خرید و فروش نمایش داده میشود. سپس روی گام بعدی کلیک کنید.

مرحله دهم:

در این مرحله میتوانید یکی از گزینههای درخواست انتقال بستانکاری مالیات ارزش افزوده به دوره بعد یا درخواست استرداد بستانکاری مالیات ارزش افزوده را انتخاب کنید و روی گزینه ثبت موقت کلیک کنید.

مرحله یازدهم:

تمام صفحات تکمیل شده به شما نمایش داده میشود که در صورت اطمینان از درست بودن آنها میتوانید گزینه ثبت نهایی را انتخاب کنید و در غیر این صورت آنها را ویرایش کنید.

مشمولان جریمه عدم ارسال اظهارنامه ارزش افزوده

جریمه در صورتی شامل یک شرکت خواهد شد که در مهلت تعیین شده توسط سازمان امور مالیاتی کشور برای ارسال اظهارنامه ارزش افزوده اقدامات لازم را انجام ندهد. شرکت یا مشاغل اشخاص حقیقی و حقوقی که حتی فعالیت مالی هم ندارند موظف هستند اظهارنامه ارزش افزوده را به سازمان امور مالیاتی ارسال کنند. این جریمهها همچنین قابل بخشش هم نیستند. موارد زیر جزو مواردی است که امکان دارد جریمه به آنها تعلق گیرد:

- عدم ثبت نام مشمولان در مهلت تعیین شده در سامانه

- صادر نکردن صورتحساب ارزش افزوده به خریدار کالا یا خدمات

- ثبت نادرست ارزش ریالی کالا یا خدمات در صورتحساب رسمی

- ثبت و تکمیل نکردن اطلاعات صورت حساب قانونی توسط فروشنده کالا یا خدمات

- تحویل ندادن اظهارنامه قانونی

- ارائه نکردن دفاتر قانونی پلمپ شده شرکت ها و به طور کلی موسسههای مشمول قانون مالیاتی

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

زمان ارسال اظهارنامه مالیات بر ارزش افزوده، هر سه ماه یکبار یا به صورت فصلی در دوره مالیاتی است و مودیان، باید برای هر فصل از سال، ظرف مهلت ۱۵ روز پس از پایان آن فصل اظهارنامه مالیات بر ارزش افزوده را تکمیل و ثبت نمایند. در برخی موارد، زمان ثبتنام اظهارنامه ارزش افزوده، تمدید هم میشود.

لازم است بگوییم که اگر مودیان، در مهلت تعیین شده، نسبت به ثبتنام اظهارنامه ارزش افزوده و تکمیل ارسال ثبت نام اقدام نکنند، ۵۰ درصد مالیات تعیین شده به عنوان جریمه مشخص میشود که در صورت عدم پرداخت مجدد جریمه، مشمولان باید جریمهای معادل ماهانه ۲ درصد مالیات تعیین شده را نیز بپردازند.

ثبتنام در دوره آنلاین یا کارگاه آموزشی اظهارنامه ارزش افزوده

تسهیل فرآیند تکمیل و ارسال اظهارنامه مالیاتی

دوره آموزش مالیات بر ارزش افزوده: برخی از شرکتهای مالیاتی، کارگاه اظهارنامه ارزش افزوده برگزار میکنند که میتواند برای کارکنان شرکتهای مختلف و کارفرمایان یک فرصت طلایی برای یادگیری فوت و فنهای مالیاتی محسوب شود.

شرکتهای مالیاتی معتمد: کمک گرفتن از شرکتهای مالیاتی معتمد برای مشاوره مالیاتی ارزش افزوده میتواند در آموزش ارسال اظهارنامه الکترونیکی ارزش افزوده یک روش عالی محسوب شود و در وقت و هزینه شرکتها صرفهجویی کند.

نرمافزارهای واسط و حسابداری

خرید اشتراک نرمافزارهای واسط مالیاتی یکی از بهترین روشها برای ارسال اظهارنامه فصلی ارزش افزوده است. این نرمافزارها معمولا به همراه فایل آموزش تکمیل اظهارنامه مالیات بر ارزش افزوده یا فیلم آموزشی اظهارنامه ارزش افزوده برای شرکتها ارسال میشوند و پشتیبانی خوبی هم دارند.

علل رد اظهارنامههای مالیاتی

یکی از مهمترین دلایل رد اظهارنامههای مالیاتی، منطبق نبودن اطلاعات ارائهشده با دادههای ثبتشده در سامانههای سازمان امور مالیاتی، بهویژه سامانه مودیان است. اگر اطلاعات خرید و فروش یا صورتحسابهای الکترونیکی ثبتشده در سامانه مودیان با مبلغ و جزئیات اظهارنامه همخوانی نداشته باشد، اظهارنامه رد میشود.

همچنین، ناقص بودن اطلاعات، مانند اشتباه در ثبت مالیات پرداختی یا دریافتی، یا عدم ارائه مدارک معتبر برای ادعای اعتبار مالیاتی، میتواند به رد اظهارنامه منجر شود. برای جلوگیری از این مشکل، مودیان باید پیش از ارسال، اطلاعات را با اسناد مالی و گزارشهای سامانه مودیان تطبیق دهند.

عدم رعایت مهلتهای قانونی یکی دیگر از عوامل شایع رد اظهارنامههاست. اظهارنامههای مالیات بر ارزش افزوده باید حداکثر تا 15 روز پس از پایان هر فصل و اظهارنامه عملکرد تا پایان تیرماه سال بعد ارسال شوند. تاخیر در ارسال یا عدم پرداخت بهموقع مالیات متعلقه میتواند باعث رد اظهارنامه یا جریمههای سنگین شود.

نتیجه گیری

آموزش ارسال اظهارنامه ارزش افزوده به شرکتها کمک میکند تا بتوانند با فرآیند تنظیم اظهارنامه و ارسال آن آشنا شوند. این مراحل به دلیل امکان جریمههای مالیاتی با حساسیت بالایی باید انجام شود. بنابراین لازم است که آموزش ثبت و ارسال مالیات ارزش افزوده را با دقت دنبال کنید تا با مشکلات و موانع بعدی مواجه نشوید

سوالات متداول آموزش اظهارنامه ارزش افزوده

- بخشودگی جرایم ارزش افزوده در چه صورتی اعمال میشود؟

طبق اعلام سازمان امور مالیاتی کشور در صورتی که مجموع مالیات های تعین شده برای مودیان، کمتر از 720 میلیون تومان باشد و مودی مالیات و عوارض را حداکثر ظرف یکسال از تاریخ ابلاغ برگ قطعی صادر شده پرداخت نماید، کل جرایم بدون هیچ شرط دیگری بخشیده میشود.

- شماره پیگیری اظهارنامه چیست؟

شماره پیگیری اظهارنامه مالیاتی یا کد رهگیری، یک شماره 10 رقمی منحصربهفرد است که پس از تکمیل و ارسال الکترونیکی اظهارنامه مالیاتی از طریق سامانه سازمان امور مالیاتی کشور (www.tax.gov.ir) به مودی اختصاص داده میشود.

- اظهارنامه مالیات بر ارزش افزوده چیست؟

به تفاوت بین ارزش کالا و خدمات فروخته شده با ارزش کالا و خدمات خریداری شده، ارزش افزوده گفته میشود.

- چه کسانی باید اظهارنامه ارزش افزوده ارسال کنند؟

شرکتهای تولیدکننده، شرکتهای توزیع و عرضه کالا و خدمات، شرکتهای ارائه خدمات، فروشندگان و خدماتگیرندگان نهایی جزو این افراد هستند.

- کالاهای معاف از ارزش افزوده چه کالاهایی هستند؟

- مواد غذایی اساسی

- داروها و مواد پزشکی

- کتب و مواد آموزشی

- خدمات بهداشتی

- تجهیزات پزشکی

- بذرها و کودها معاف از ارسال اظهارنامه های ارزش افزوده

- چه مدارکی برای تکمیل اظهارنامه ارزش افزوده نیاز است؟

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- تمام صورت حسابهای مربوط به خرید و فروش کالا و خدمات

- دفاتر قانونی

- اظهارنامههای تایید شده قبلی

- رسیدهای بانکی پرداخت مالیات و عوارض

- برگههای اعلامیه بدهکاری و بستانکاری

- نوارهای صندوق

- اسناد گمرکی حمل و نقل

- اسناد مربوط به بیمه

- کلیه مستندات معاملات و عملیات

3 دیدگاه برای آموزش ارسال اظهارنامه ارزش افزوده سال 1404 از صفر تا صد

دیدگاه خود را بنویسید

محصولات مرتبط

ناموجود

دوره های حسابداری چکاه

آموزش دوره اظهارنامه عملکرد اشخاص حقوقی | تنظیم و ارسال اظهارنامه مالیاتی شرکتها

2,535,000 تومان

راهله آجرلو –

سلام عرض ادب کلاس فوق العاده ای بود

راهله آجرلو –

سلام عرض ادب

کلاس فوق العاده ارزشمندی بود ممنون

محمدرضا احراری –

با تشکر فراوان