سبد خرید خالی است.

استانداردها

استاندارد حسابداری شماره 8 (موجودی مواد و کالا) خلاصه استاندارد شماره 8 حسابداری

21

ژوئن

ژوئن

خلاصه استاندارد شماره 8 حسابداری (استاندارد موجودی مواد وکالا )

موجودی مواد و کالا یکی از مهمترین و حساسترین اقلام دارایی در صورتهای مالی اغلب شرکتها محسوب میشود و نقش اساسی در ارزیابی وضعیت مالی، سنجش سودآوری و کنترل عملیات دارد. استاندارد حسابداری شماره ۸، دستورالعمل واحد . و روشنی برای شناسایی، اندازهگیری، ثبت و افشای موجودی مواد و کالا ارائه میکند تا اطلاعات دقیق و مقایسهپذیر برای استفادهکنندگان صورتهای مالی فراهم شود.

هدف اصلی این استاندارد، رفع ابهام و برقراری یکنواختی رویهها در حسابداری انواع موجودیها در همه واحدهای اقتصادی و صنعتی، تجاری و خدماتی است. استاندارد ۸، روشهای مقبول برای تعیین بهای تمامشده، اصول شناسایی کاهش ارزش و نحوه ارائه و افشای اقلام موجودی را منسجم و شفاف بیان میکند. همچنین با آخرین نیازهای گزارشگری مالی و همسویی هرچه بیشتر با استاندارد بینالمللی IAS 2 بهروزرسانی شده است.

راهنمای جامع استاندارد حسابداری شماره ۸ (حسابداری موجودی مواد و کالا)

۱. هدف و دامنه کاربرد

این استاندارد راهنمای شناسایی، اندازهگیری، ثبت و افشای موجودی مواد و کالا در صورتهای مالی همه واحدهای اقتصادی (تولیدی، بازرگانی، خدماتی) است. هدف آن، ارائه اطلاعات منصفانه، شفاف و قابلمقایسه برای ذینفعان است.

نحوه ارزشیابی و انعکاس موجودی مواد وکالا است و موارد زیر را شامل نمی شود :

- کار در جریان پیشرفت پیمانهای بلند مدت

- ابزار هی مالی پیچیده

- موجودی محصولات جنگلی و معدنی

- تولیدات کشاورزی در زمان برداشت و داراییهای زیستی غیر مولد

۲. تعریف موجودی مواد و کالا

- موجودی مواد وکالا:به داراییهای اطلاق میشود که:

- برای فروش در روال عادی عملیات واحد تجاری نگهداری می شود

- به منظور ساخت محصول یا ارائه خدمات (خریداری شده و نگهداری می شود )

- و ماهیت مصرفی دارد و به طور غیر مستقیم در جهت فعالیت واحد تجاری مصرف می شود

خالص ارزش فروش :

عبارت است از بهای فروش (بعد از کسر تخفیفات تجاری ولی قبل از تخفیفات مربوط به تسویه حساب )پس از کسر

- مخارج برآوردی و دقیق

- مخارج برآوردی بازاریابی فروش و توزیع

بهای جایگزینی :عبارت است از مخارجی که باید برای خرید یا ساخت یک قلم موجودی کاملا مشابه تحمل شود

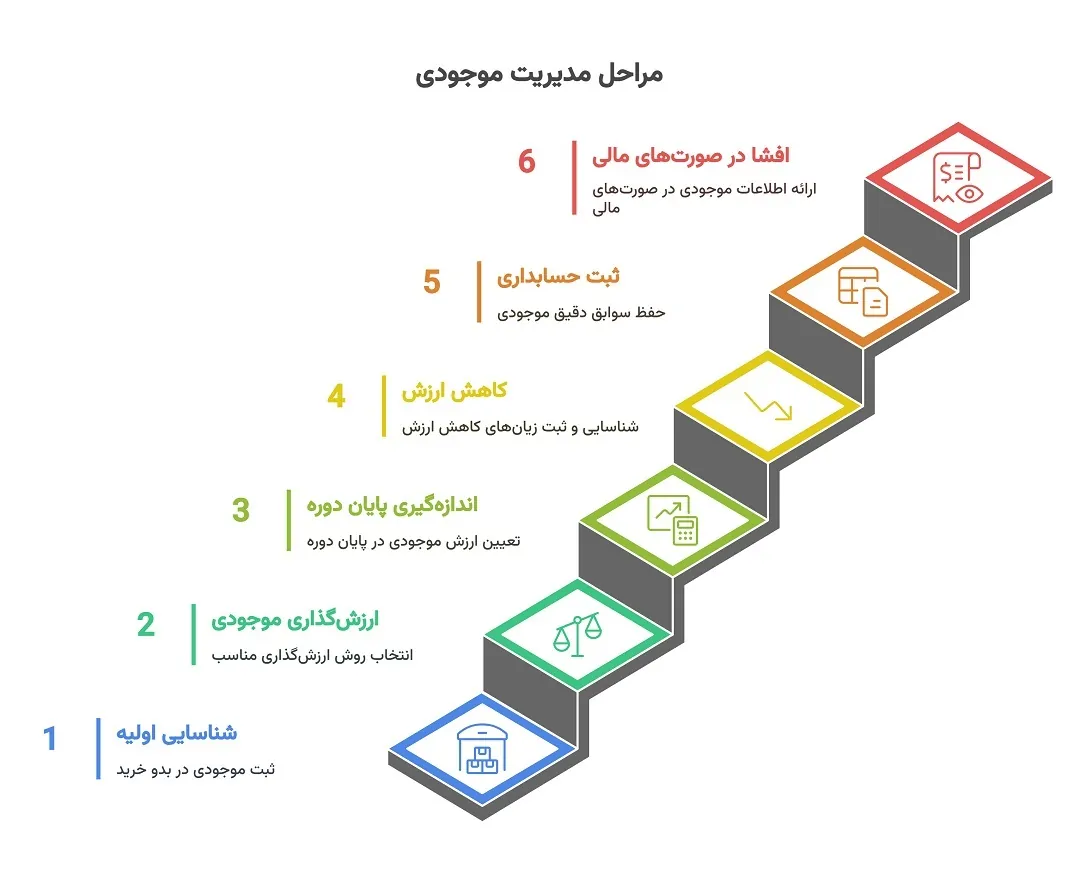

۳. شناسایی اولیه موجودیها

موجودیها معمولاً در لحظه خرید یا بهدست آوردن با بهای تمامشده شناسایی میشوند. بهای تمامشده شامل موارد زیر است:

- قیمت خرید پس از کسر تخفیفها

- هزینههای حمل تا انبار

- هزینههای بیمه حمل و سایر هزینههای مستقیم

- هزینههای تبدیل (در شرکتهای تولیدی)

۴. روشهای تعیین بهای تمامشده

پذیرفتهشدهترین روشها در ایران (و مطابق IAS 2):

- روش میانگین موزون

- روش فایفو (اولین وارده، اولین صادره)دیگر قابل اجرا نیست

- انتخاب و پایداری:

واحد تجاری باید یک روش را برای هر گروه موجودی انتخاب و همواره با همان روش ادامه دهد، مگر دلایل توجیهی برای تغییر وجود داشته باشد.

۵. کاهش ارزش موجودیها (اندازهگیری در پایان دوره)

در پایان هر دوره مالی، موجودی باید به ارزش پایینتر بهای تمامشده یا خالص ارزش فروش اندازهگیری شود:

- بهای تمامشده: توضیح داده شد (قیمت خرید + هزینههای مستقیم).

- خالص ارزش فروش: قیمت فروش تخمینی در شرایط عادی منهای هزینههای تکمیل و فروش.

اگر موجودی خراب، منسوخ یا کاهش قیمت پیدا کند، زیان افت ارزش آن باید شناسایی شود.

6 ثبت حسابداری موجودی ها :

خرید: ( بدهکار) موجودی مواد کالا

بستانکار) طلب فرستنده)

فروش : (بدهکار) قیمت تمام شده کالا

( بستانکار ) موجودی مواد وکالا

7. همسویی با استانداردهای بینالمللی

این استاندارد کاملاً با IAS 2 (استاندارد بینالمللی موجودیها) هماهنگ شده و رعایت آن موجب مقایسهپذیری بهتر صورتهای مالی شرکتهای ایرانی با نمونههای بینالمللی میشود.

استاندارد حسابداری شماره ۸ (در ایران و بین المللی)

استاندارد حسابداری شماره ۸ که تحت عنوان «حسابداری موجودی مواد و کالا» شناخته میشود،

- در ایران:

«استاندارد حسابداری شماره ۸» توسط سازمان حسابرسی ایران تدوین و منتشر شده است. نام رسمی آن:

“استاندارد حسابداری شماره ۸: حسابداری موجودی مواد و کالا”

این استاندارد مبنای اصلی کار حسابداران ایرانی برای ثبت، اندازهگیری و افشای موجودیهاست و الزامی است. - در استانداردهای بینالمللی:

معادل این استاندارد در نظام بینالمللی،

استاندارد بینالمللی حسابداری شماره ۲ (IAS 2 – Inventories) است.

هدف اصلی:

- ارائه مبنایی مشخص برای شناسایی (ورود به دفاتر)، ارزشگذاری و گزارشگری موجودیها بهگونهای که اطلاعات قابلاتکا و مقایسهپذیر برای استفادهکنندگان صورتهای مالی فراهم شود.

IAS 2

- IAS 2 Inventories استاندارد جهانی موجودی کالاهاست؛

- استاندارد ۸ ایران محتوای خود را با این استاندارد هماهنگ کرده و فقط در جزئیات یا ترجمه عبارات تفاوتهای جزئی دارد؛

- بهطور مشخص، رویههای ارزشگذاری (مثل فایفو و میانگین موزون)، شناسایی کاهش ارزش، و افشا در هر دو یکسان هستند (استفاده از لایفو مجاز نیست).

مهمترین رویههای حسابداری (مطابق استاندارد ۸ و IAS 2)

- شناسایی اولیه:

موجودیها باید در بدو خرید/دریافت به بهای تمامشده ثبت شوند (قیمت خرید + هزینههای مربوط مستقیم). - ارزشگذاری موجودیها:

- استفاده از میانگین موزون یا فایفو (اولین وارده، اولین صادره)

- روش لایفو (آخرین وارده، اولین صادره) مجاز نیست.

- انتخاب روش باید برای هر دوره ثابت بماند (مگر وجود دلیل قوی).

- اندازهگیری پایان دوره:

موجودیها به ارزش پایینتر بهای تمامشده یا خالص ارزش فروش ثبت و گزارش میشوند.- خالص ارزش فروش: قیمت قابل تحقق فروش بهصورت عادی منهای هزینههای تکمیل و فروش

- کاهش ارزش (افت موجودی):

اگر ارزش خالص فروش کمتر از بهای تمامشده باشد،

مابهالتفاوت بهعنوان زیان شناسایی میشود (و موجودی کاهش مییابد). - ثبت حسابداری:

عموماً به روش دائمی (مرسوم ایران) یا ادواری انجام میشود،

ورود و خروج و مصرف مواد باید روزآمد و شفاف ثبت گردد. - افشا در صورتهای مالی:

- روش ارزشگذاری موجودی

- زیان کاهش ارزش

- اقلام محدود شده یا در رهن

- توضیح تغییر روش (اگر وجود داشته باشد)

- تغییرات مهم مانده و اقلام بازگشتی به انبار

تغییر برآوردهای حسابداری

- اگر ارزش موجودی با گذر زمان یا اطلاعات جدید (مانند افت قیمت بازار یا تشخیص کسری) تغییر کند،تغییر برآورد حسابداری تلقی شده و اثر آن فقط در همان دوره و دورههای بعد لحاظ میشود (نه بهصورت اصلاح سنوات گذشته).

- مثال: اگر در پایان سال ارزش بازار موجودی کاهش یابد، برآورد جدید باید همان سال در دفاتر ثبت و اثرش به بازههای قبل تسری داده نمیشود؛ در سال بعد هم در ابتدا با ارزش جدید ادامه میدهیم.

اصلاح اشتباهات حسابداری

- اگر اشتباهی در ثبت، ارزشگذاری یا افشای موجودیها شناسایی شود (مثلاً اشتباه در محاسبه نرخ میانگین یا اشتباه ورود اطلاعات)،اصلاح اشتباه بهعنوان “اصلاح اشتباهات سنواتی” تلقی میشود و باید طبق استاندارد شماره ۲۶ ایران (یا IAS 8 بینالمللی) اثر آن روی اندوختههای ابتدای دوره منظور و افشا شود.

- مثال: کشف کسری سال پیش که ثبت نشده، باید در سود و زیان انباشته ابتدای دوره فعلی یا صورت تغییرات حقوق صاحبان سهام اصلاح و افشا گردد.

دامنه کاربرد استاندارد شماره 8 موجودی مواد کالا :

این استاندارد راهنمای شناسایی، اندازهگیری، ثبت و افشای موجودی مواد و کالا در صورتهای مالی همه واحدهای اقتصادی (تولیدی، بازرگانی، خدماتی) است. هدف آن، ارائه اطلاعات منصفانه، شفاف و قابلمقایسه برای ذینفعان است

موجودی مواد کالا و انواع استثنائات:

۱. انواع موجودی مواد و کالا (طبق استاندارد ۸ ایران و IAS 2)

به طور خلاصه، موجودیها شامل موارد زیر میشوند:

الف) کالاهای خریداریشده برای فروش

- کالای خریداریشده توسط شرکتهای بازرگانی (مثلاً مغازهها، هایپرمارکتها)

ب) مواد اولیه

- موادی که در تولید محصول مصرف میشود (مثلاً آهن برای کارخانه فولاد)

ج) مواد و کالای در جریان ساخت

- محصولاتی که فرایند تولیدشان کامل نشده است

د) محصولات تمامشده

- کالاهایی که تولیدشان کامل شده و آماده فروش هستند

هـ) مواد مصرفی و ملزومات

- مواد مصرفی مورد استفاده در تولید یا خدمات (روغن، گریس، قطعات یدکی کوچک و…)

شرکتهای پیمانکاری/خدماتی: بعضی اقلام (مثلا مصالح در پروژه) نیز به عنوان موجودی تحت همین استاندارد لحاظ میشوند.

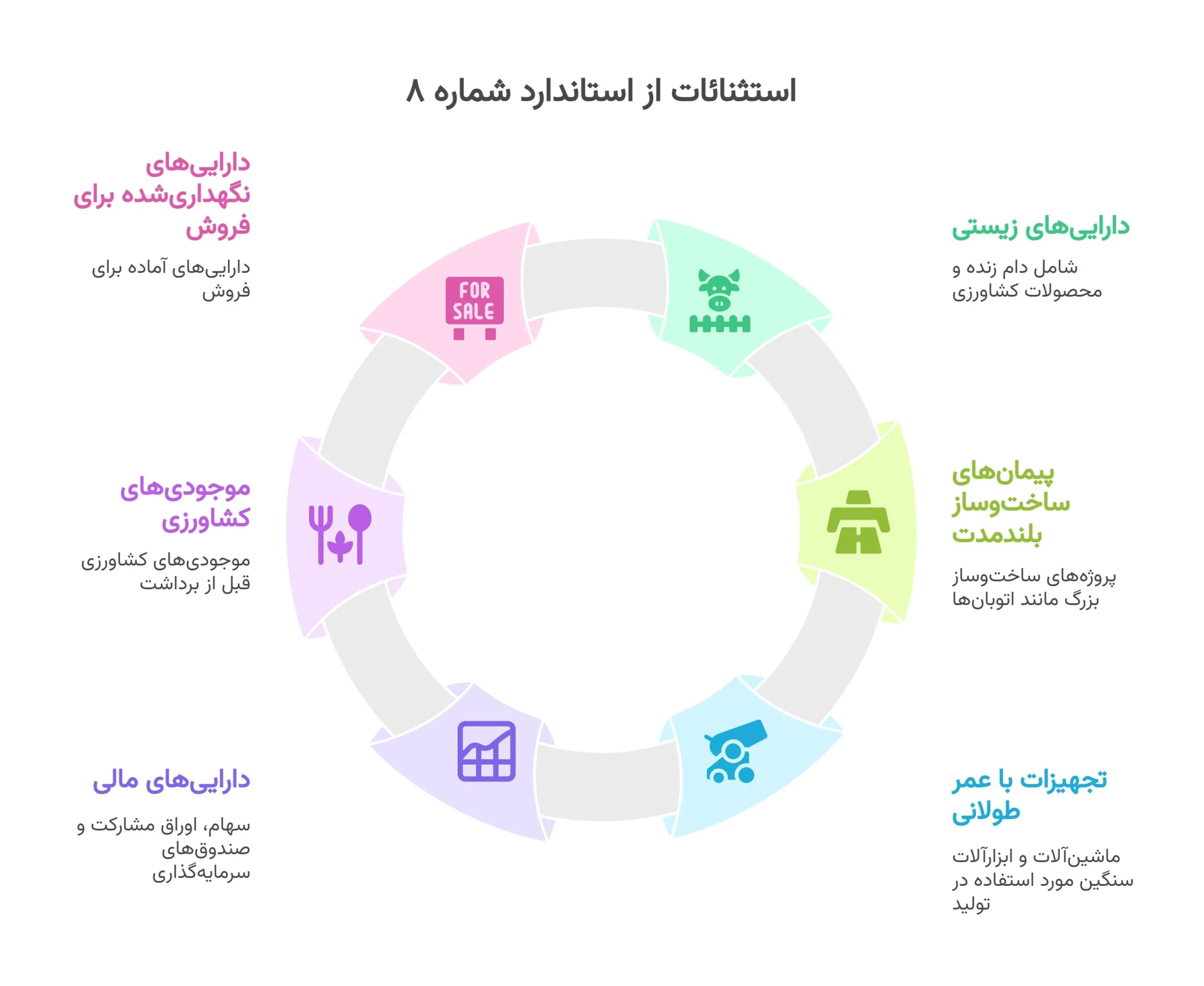

استثنائات و اقلام خارج از دامنه استاندارد شماره ۸

کدام “موجودیها یا اقلام” زیر مجموعه این استاندارد نیستند؟

براساس متن استاندارد سال ۱۴۰۳ (و همسویی با IAS 2):

الف) داراییهای زیستی

- مثل دام زنده، گیاهان زنده، محصولات کشاورزی موقع برداشت

(این موارد تابع استاندارد جداگانه مانند استاندارد کشاورزی هستند.)

ب) داراییهای تحت پیمانهای بلندمدت ساختوساز

- پیمانهای بلندمدت ساخت (مانند ساخت اتوبان، سد یا پروژههای EPC پرحجم)،موجودی مربوط به آنها تابع استاندارد حسابداری پیمانکاری است (استاندارد شماره ۹ ایران یا IFRS 15 در سطح بینالملل).

ج) ابزار و وسایل یا تجهیزات با عمر طولانی که در فرآیند تولید به کرات استفاده میشوند

- اینها معمولاً “دارایی ثابت” تلقی میشوند (مثلاً ماشینآلات، ابزارآلات سنگین و…)

د) داراییهای مالی و اوراق بهادار

- مثل سهام، اوراق مشارکت، صندوقهای سرمایهگذاری

(اینها تحت استاندارد سرمایهگذاریها هستند.)

هـ) موجودیهای متعلق به شرکتهای تولید محصولات کشاورزی/زیستی

- همانند دام پرواری، نه محصول نهایی (تا هنگام برداشت)

و) موجودیهای غیرجاری نگهداریشده برای فروش

- اگر شرکتی یک دارایی را آماده فروش کند (مثلاً یک ملک)، این مورد تابع استاندارد دیگری است (مثلاً استاندارد داراییهای نگهداریشده برای فروش و عملیات متوقفشده – ایران استاندارد شماره ۳۱)

بهای تمام شده موجودی مواد و کالا :

بهای تمام شده موجودی مواد و کالا باید در بر گیرنده مخارج خرید مخارج تبدیل و سایر مخارجی باشد که واحد تجاری در جریان فعالیت معمول خود برای رساندن کالا یا خدمات به مکان و شرایط فعلی آن متحمل شده است

اجزای بهای تمام شده موجودی (مطابق استاندارد ۸ ایران)

بهای خرید

شامل:

- قیمت خرید مواد یا کالا منهای تخفیفات تجاری و…

مخارج خرید مواد و کالا:

شامل موارد زیر است:

- قیمت خرید

مبلغ اسمی کالا یا مواد طبق فاکتور فروشنده - عوارض و حقوق ورودی

- عوارض گمرکی

- سود بازرگانی

- مالیات و عوارض مرتبط با واردات

- (بهجز مبالغی که قابل استرداد یا دریافت از مراجع مالیاتی باشد)

- هزینههای حمل و نقل

- حمل از محل خرید تا انبار یا محل مصرف

- باربری، تخلیه و بارگیری

- هزینههای بیمه حین حمل

مثل بیمه باربری تا رسیدن موجودی به مقصد - هزینههای مستقیم دیگر

- بازرسی قبل از حمل یا هنگام تحویل

- هزینه بستهبندی مخصوص حین حمل

- سایر هزینههای لازم برای آمادهسازی موجودی جهت مصرف/فروش

مثل هزینه گمرککاری، کمیسیون دلالی لازم جهت خرید - کسر اقلام کاهنده از بهای خرید

- تخفیفات تجاری

- برگشت از خرید

- سایر تخفیفات و مساعدتها

- هزینههای تأمین مالی (در شرایط خاص)

اگر موجودی، یک دارایی واجد شرایط باشد (یعنی برای آمادهسازی به مدت زمان قابل توجهی نیاز دارد)، بخش بهره و کارمزد تسهیلات مرتبط، قابل تخصیص به بهای تمامشده است. در سایر موارد، جزو هزینههای دوره است.

مخارج تبدیل :

مخارج تبدیل شامل مخارجی است که مستقیما به اقلام تولید شده مربوط می گردد ( مانند کار مستقیم ) مخارج تبدیل همچنین شامل سربار تولید (اعم از ثابت و متغیر)است که برای تبدیل مواد اولیه به محصول یا ارائه خدمات واقع می شود .

هزینههای مستقیم :

هزینههایی که قابل ردیابی و انتساب مستقیم به یک واحد محصول یا خدمت هستند.

انواع:

- مواد مستقیم: مواد اصلی که مستقیماً وارد محصول نهایی میشوند (مثلاً فولاد در تولید خودرو).

- دستمزد مستقیم: دستمزد کارگران تولید همان محصول (مثلاً دستمزد مونتاژکار در خط تولید).

مثال:

در کارخانه مبلمان:

- چوب و روکش چرم، مواد مستقیم

- حقوق نجار، دستمزد مستقیم

سربار تولید :

تمام هزینههای تولیدی که مستقیماً و به سادگی به هر واحد محصول قابل انتساب نیست و معمولاً باید بر اساس مبنای تخصیص تقسیم شوند.

شامل:

- مواد غیرمستقیم: مثل چسب، پیچ، میخ

- دستمزد غیرمستقیم: حقوق سرپرستان تولید، نگهبان کارخانه

- اجاره و استهلاک کارخانه

- بیمه، برق، آب، گاز کارخانه

- هزینه تعمیر و نگهداری دستگاهها

مثال:

در خط تولید بیسکویت: برق مصرفی کل کارخانه، هزینه استهلاک کورهها، حقوق سرپرستان، مواد شیمیایی پاککننده

سایر مخارج قابل انتساب به موجودی :

طبق متن استاندارد:

“سایر مخارجی که برای قرار دادن موجودیها در مکان و وضعیت فعلیشان متحمل میشوند و مستقیماً به آن مربوط میشود، به بهای تمامشده موجودی منظور میشود.”

یعنی چه؟

هر هزینهای که مستقیم و واقعاً برای آمادهسازی موجودیها جهت استفاده/فروش خرج شده، اما جزء خرید و تبدیل نیست، در این دسته قرار میگیرد.

مثالهای رایج

(در عمل میتونه شامل موارد زیر باشه):

- هزینه حمل و نقل داخلی(مثلاً انتقال کالاها از انبار مرکزی به انبار فروشگاهی؛ اگر این مرحله لازمه فروش/مصرف باشد)

- هزینههای بیمه حمل و نگهداری(تا زمانی که موجودی در حالت آمادهفروش باشد)

- هزینههای آمادهسازی(مانند بستهبندی اولیه یا مونتاژ نهایی که قبل از فروش نیاز است)

- هزینه نمونهبرداری یا بازرسی کیفیت(اگر انجامش برای آمادهکردن کالا جهت فروش ضروری است)

- هزینه بارگیری و تخلیه(در صورتی که برای ورود به انبار یا آمادهسازی کالا لازم باشد)

مثال واقعی

فرض کنید یک واردکننده لوازم یدکی، به جز خرید و حمل از خارج کشور (که جزء “بهای خرید” است)، برای ورود به انبار و فروش باید قطعات را مونتاژ ساده، برچسبگذاری و بستهبندی کند.

هزینه بستهبندی، مونتاژ و لیبلزنی قبل از ورود به بازار، جزء “سایر مخارج قابل انتساب” است.

مواردی که نباید بهعنوان “سایر مخارج قابل انتساب” محسوب شوند:

- هزینه نگهداری بیشازحد یا غیرضروری

- هزینههای اداری و دفتری

- هزینههای فروش و بازاریابی

- ضایعات غیرعادی

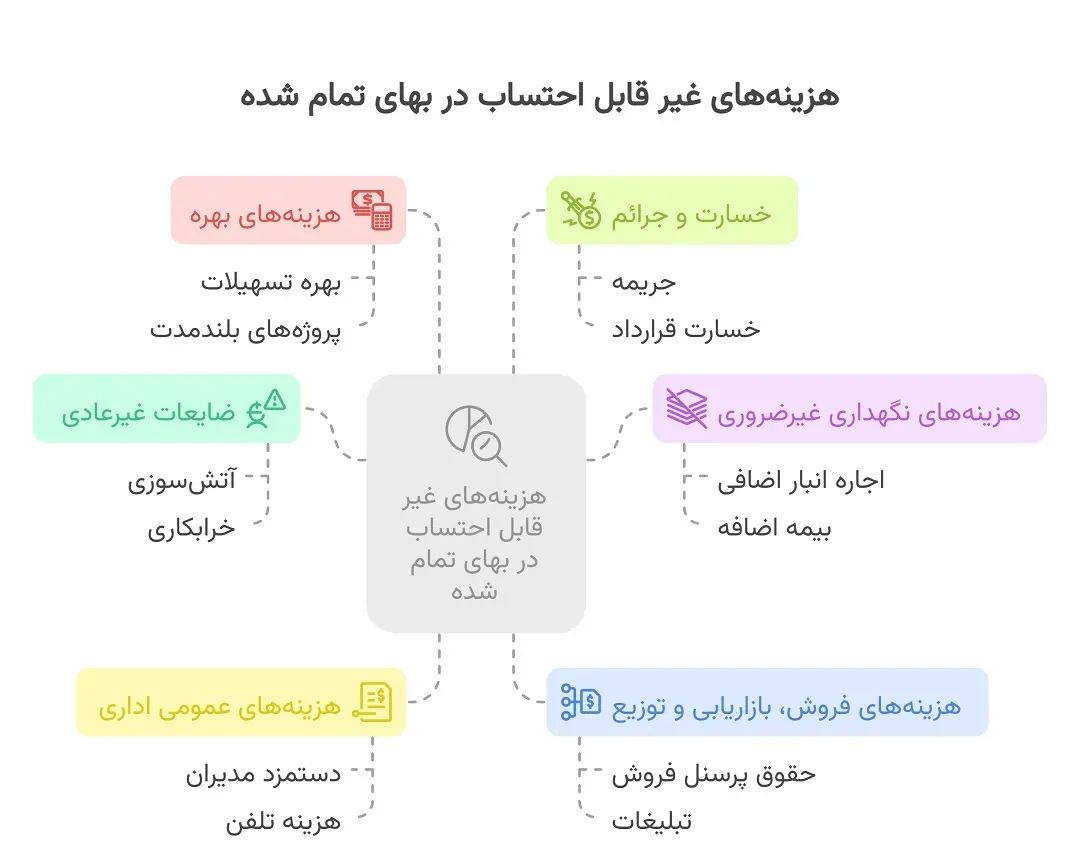

هزینه های غیر قابل احتساب در بهای تمام شده:

مهمترین هزینههای غیر قابل احتساب به بهای تمامشده موجودی (طبق استاندارد ۸)

۱. ضایعات غیرعادی مواد، دستمزد و سایر هزینهها

- تعریف: هزینههایی که خارج از روند عادی تولید ایجاد میشوند (مثل آتشسوزی، خرابکاری، اشتباهات فاحش تولید).

- تکلیف: باید مستقیماً به هزینههای دوره شناسایی شوند.

۲. هزینههای نگهداری غیرضروری

- شامل: اجاره انبار اضافی (در حد معمول و مورد نیاز مجاز است)، هزینه سرمایش/گرمایش اضافه، بیمه اضافه برای نگهداری طولانیمدت.

- فقط نگهداری “عادی و موردنیاز تا مرحله آمادهسازی”، قابل احتساب است.

۳. هزینههای عمومی اداری

- مانند دستمزد مدیران ستادی، کارکنان اداری شرکت، هزینه تلفن و لوازم اداری واحدهای اداری.

- اینها جزء “سربار غیر مستقیم غیرتولیدی” محسوب میشوند و به موجودیها مربوط نیستند.

۴. هزینههای فروش، بازاریابی و توزیع

- مثل حقوق و پورسانت پرسنل فروش، تبلیغات، بستهبندی نهایی برای ارسال، هزینه ارسال برای مشتری (مگر اینکه طبق قرارداد بر عهده فروشنده باشد و بخشی از آمادهسازی برای فروش باشد).

۵. هزینههای بهره (عموماً)

- بهجز استثناهای خاص پروژههای بلندمدت ساخت، هزینههای مالی و بهره تسهیلات (وام) به بهای تمامشده موجودی منظور نمیشود و مستقیم به سود و زیان دوره انتقال مییابد (مگر پروژههای خاص مطابق استاندارد ۱۳).

۶. خسارت و جرائم

- هرگونه جریمه، خسارت قرارداد یا هزینههای ناشی از دعاوی حقوقی هرگز نباید به موجودیها منتقل شود.

روش های اندازه گیری موجودی مواد و کالا در استاندارد شماره 8:

۱. روش میانگین موزون

- پرکاربردترین روش در ایران (تقریباً روال اکثر شرکتها و نرمافزارهاست)

- هر بار خرید جدید، میانگین بهای واحد موجودی بر اساس مجموع مبلغ و تعداد جدید محاسبه میشود.

۲. روش اولین وارده، اولین صادره (FIFO)

- در استاندارد ایران و IAS2 مجاز است؛یعنی موجودیهای قدیمیتر ابتدا خارج میشوند.

- کالاهای خریداری یا تولید شده زودتر، زودتر هزینه (یا فروش) میشوند و بهای موجودی پایان دوره معمولاً بر اساس آخرین قیمت خرید هاست.

۳. روش شناسایی ویژه

- مجاز ولی فقط برای اقلام خاص و قیمت بالا یا قابل رهگیری:مثل خودرو، جواهرات، ماشینآلات سفارشی

- هر کالا دقیقاً با بهای همان خرید یا تولید خودش شناسایی میشود.

روشهای نامجاز طبق استاندارد ایران:

- LIFO (آخرین صادره، اولين وارده):مجاز نیست (هم در ایران و هم در استاندارد IAS2)

- روشهای سادهشده یا توافقی دیگر (مثلاً قیمتی ثابت، روش مدیریت انبار و سفارشدهی):فقط در شرایط خاص و با موافقت سازمان حسابرسی یا دلایل توجیهی قابلپذیرش است.

روش شناسایی ویژه

در این روش، هزینه هر قلم خاص موجودی به طور جداگانه و دقیق به همان قلم اختصاص مییابد؛ یعنی هر کالا یا قطعه بر اساس فاکتور خرید، قیمت تمامشده خاص خودش را در حسابها دارد.

چه زمانی استفاده میشود؟

- فقط زمانی که کالاها قابلیت شناسایی و رهگیری مجزا دارند یا تعدادشان کم و ارزششون زیاد است.

- اغلب برای کالاهای گرانقیمت، منحصر به فرد، یا سفارشی:

- جواهرات و اشیای گرانقیمت

- خودروهای لوکس

- لوازم خاص پزشکی یا آزمایشگاهی

- ماشینآلات پروژهای سفارشی

- ساختمانها و املاک جداگانه

نمونه :

فرض کن نمایندگی فروش خودرو داری:

- یک دستگاه BMW با قیمت خرید ۱۰ میلیارد تومان

- یک دستگاه Benz با قیمت خرید ۱۲ میلیارد تومان

- هر کدام با شماره شاسی و اسناد جداگانه ثبت میشوند.

وقتی BMW را میفروشی، عیناً همان ۱۰ میلیارد تومان بهعنوان هزینه بهای تمامشده فروش ثبت میشود و Benz همچنان با مبلغ اصلیش در موجودیها باقی میماند.

مزایا:

- دقت فوقالعاده بالا

- مقایسه و پیگیری بهای هر قلم به صورت اختصاصی

- مناسب برای اجناس خاص یا تکفروشی

معایب:

- ثبت و پیگیری هزینهها به شکل جداگانه برای همه اقلام، مخصوصاً در حجم و تنوع بالا، غیرعملی و وقتگیر است

- در شرکتهای بازرگانی یا تولیدی انبوه عمل

۱. هزینههای مستقیم و سربار تولید (مرور سریع)

- هزینههای مستقیم: شامل مواد مستقیم (مواد اصلی محصول) و دستمزد مستقیم (حقوق افرادی که مستقیم روی محصول کار میکنند).

- مثال: چوب و دستمزد نجار برای میز

- سربار تولید: همه هزینههای تولیدی که به محصول خاص قابل ردیابی نیست و باید تخصیص داده شود.

- مثال: اجاره کارخانه، استهلاک، دستمزد سرپرستان، برق، مواد غیرمستقیم (چسب، روغن…)

۲. روش اولین وارده، اولین صادره (FIFO)

- یعنی: فرض میشود، اولین موجودی خریداریشده یا تولیدشده، اولین موجودیای است که از انبار خارج (مصرف/فروش) میشود.

- بهای تمامشده کالاهای فروشرفته طبق قدیمیترین (ارزانترین – معمولاً) قیمتهای خرید محاسبه میشوند.

- موجودی پایان دوره بر اساس جدیدترین خریدها قیمتگذاری میشود.

- مالی/حسابداری: در برخی کشورها و استانداردهای بینالمللی مجاز است.

- ایران:

- طبق استاندارد شماره ۸ و بخشنامه جدید سازمان حسابرسی، روش FIFO برای قیمتگذاری حسابداری موجودیها مجاز نیست (از سال ۱۳۹۹ به بعد).

- اما: استفاده از FIFO برای گردش فیزیکی کالا در انبار (ثبت ورود و خروج کالا نه بهای تمامشده) مجاز و حتی مطلوب است.

- این قانون برای هماهنگی با IAS 2 تصویب شده است و دلیل اصلی آن دستیابی به یکنواختی گزارشگری و جلوگیری از دستکاری سود تحت نوسانات قیمتی است.

۳. روش میانگین موزون

- میانگین موزون: هر بار که خرید جدید انجام میشود، یک میانگین وزنی از قیمتهای قبلی و خرید جدید محاسبه میشود.

- از این میانگین جدید برای تعیین بهای تمامشده کالاهای مصرفشده/فروختهشده بعدی و موجودی پایان دوره استفاده میشود.

- این روش در ایران کاملاً مجاز و حتی روش غالب است.

۴. چرا LIFO در ایران مجاز نیست؟

طبق آخرین ویرایش استاندارد ۸ ایران و هماهنگ با IAS 2:

- تنها دو روش برای ارزیابی بهای تمامشده موجودیها مجاز است:

- شناسایی ویژه (برای کالاهای خاص/غیرقابل تعویض)

- میانگین موزون

- LIFO برای محاسبات حسابداری مجاز نیست، حتی اگر گردش فیزیکی کالا مطابق FIFO باشد.

دلایل اصلی:

- شفافیت و مقایسهپذیری در گزارشگری مالی شرکتها

- جلوگیری از تغییر سود وابسته به شرایط تورمی یا رکودی (در تورم، FIFO سود را بالا نشان میدهد)

- انطباق با استاندارد بینالمللی (IAS 2) و جلوگیری از دستکاری سودآوری (تحریف مالی)

- تسهیل حسابرسی و کنترل مالیاتی

قاعده «اقل بهای تمامشده یا خالص ارزش فروش»

موجودی مواد و کالا باید به «اقل بهای تمامشده یا خالص ارزش فروش (NRV)» در صورتهای مالی منعکس شود.

یعنی:

برای ارزیابی موجودیهای پایان دوره، بهای تمامشده (یعنی مجموع خرید و مخارج مرتبط) و خالص ارزش فروش (مبلغی که انتظار میرود از فروش آن موجودی بهدست آید، پس از کسر مخارج تکمیل و فروش) هردو محاسبه میشود و هر کدام کمتر باشد، همان به عنوان ارزش موجودی در ترازنامه ثبت میشود.

(خالص ارزش فروش):

خالص ارزش فروش عبارت است از بهای فروش اقلام موجودی مواد وکالا پس از کسر تمام مخارج مربوط بعدی تا مرحله تکمیل و کلیه مخارجی که واحد تجاری در رابطه با بازاریابی فروش و بازاریابی .فروش و توزیع کالا متحمل خواهد شد و مستقیما به اقلام مورد نظر مربوط می شود .

خالص ارزش فروش چگونه محاسبه می شود :

خالص ارزش فروش = قیمت فروش برآوردی موجودی در روال عادی فعالیت – مخارج برآوردی تکمیل و فروش

یعنی: چقدر واقعاً میتوانی آن موجودی را بفروشی (در وضعیت «عادی» بازار و فروش)، منهای هر هزینهای که برای تکمیل یا فروشش باید صرف کنی (مانند هزینه حمل، بستهبندی، کمیسیون فروش، تعمیرات لازم، انبارداری تا فروش و…).

مراحل عملی محاسبه:

۱. برآورد قیمت فروش در بازار:

- قیمت واقعی که میتوان موجودی را در شرایط فعلی بفروشی (نه لزوماً قیمت فروش اولیه یا مدنظر).

- اگر قیمت بازار نوسان دارد، «قیمت قابل تحقق فعلی» یا نزدیکترین قیمت قطعی معامله قابل اتکا را ملاک قرار بده.

۲. برآورد هزینههای تکمیل یا آمادهسازی:

- اگر کالای نیمساخته یا تعمیراتی دارد، هزینهای که باید برای تکمیلش خرج کنی (مثلاً مونتاژ، بستهبندی ویژه یا تعمیر جزئی).

۳. برآورد هزینههای فروش و ارسال:

- هزینههای مستند مثل حمل به مشتری، بیمه حمل، کمیسیون عامل فروش، تبلیغ ویژه برای همان کالا (اگر شرط فروشش است)، انبارداری تا زمان فروش در صورت لزوم.

- دقت: هزینههای داخلی مرتبط با کارکنان ثابت فروش، هزینه اداری و هزینه مالی، جزو مخارج کاهنده حساب نمیشود.

اهمیت اعمال قاعده اقل در گزارشگری مالی :

۱. افزایش اتکاپذیری صورتهای مالی برای ذینفعان

- صورتهای مالی شرکت، به جای نمایش تصویری رویایی، وضعیت واقعی و حتی محافظهکارانه را گزارش میکند؛لذا بانکها، سهامداران، سرمایهگذاران و حتی سازمان امور مالیاتی میتوانند به دادههای مالی اعتماد کنند.

۲. حفظ منافع سرمایهگذاران و بستانکاران

- با گزارش موجودیها و داراییها بر اساس “اقل”، از توزیع سود موهوم جلوگیری میشود.

- سهامدار و بانک مطمئن است که سود تقسیمشده بر داراییها و سودهای واقعی مبتنی است، نه بر ارزشهای صوری یا کم دوام

۳. مدیریت ریسک و جلوگیری از شوکهای مالی

- کاهش ارزش یا زیانهای بالقوه سریعتر در صورتهای مالی شناسایی و اعلام میشوند.

- مدیران بنابراین زودتر برای اصلاح یا جلوگیری از زیانهای واقعی اقدام میکنند (مثلاً موجودیهای راکد شناسایی و تدبیر میشود).

۴. پیشگیری از دستکاری سود و تقلب مدیریتی

- اصل اقل (یا محافظهکاری) جلوی برخی سوءاستفادههای مدیریت و بازی با سود را میگیرد،مخصوصاً در شرکتهای بورسی یا جایی که انگیزه زیاد برای نمایش بستههای سود بالاتر یا کمتر وجود دارد.

۵. رعایت استانداردها و قانون

- اجرای اصل اقل طبق استانداردهای رسمی (مانند استاندارد ۸ موجودیها؛ استاندارد ۱۴ درآمد؛ استاندارد ۳۴ کاهش ارزش داراییها؛ استاندارد ۴۳ مشارکتها)

- تخطی از قاعده اقل، باعث رد دفاتر، جرایم مالیاتی یا حتی مسئولیت حقوقی مدیران خواهد شد.

۶. حمایت از مفهوم «محافظهکاری» در حسابداری

- اصل اقل قلب مفهوم محافظهکاری است:«زیانهای احتمالی زود شناسایی شود، سودهای احتمالی پس از تحقق.»

- این طرز نگرش هم بازار سرمایه و هم بازار واقعی را از اطمینان بیشتری برخوردار میکند.

۷. کمک به شفافیت و مقایسهپذیری بین شرکتها

- شرکتهای مختلف وقتی موجودیها را بر اساس “اقل بهای تمامشده یا خالص ارزش فروش” یا داراییها را بر اساس ارزش منصفانه و محافظهکارانه گزارش کنند،مقایسه بین شرکتها راحتتر، دقیقتر و مخاطبمحورتر خواهد بود.

نمونههای کاربردی اهمیت قاعده اقل:

الف. موجودیها

- اگر موجودی را به قیمت بالاتر نگه داری، ممکن است هنگام فروش، زیان یا کاهش ارزش ثبت نشده ناگهانی در سال بعد رخ دهد.

ب. داراییهای راکد و مازاد

- نگهداری داراییهای کمارزش یا بیارزش به قیمت اسمی باعث گمراهی سهامداران و تقسیم سود غیرواقعی میشود.

افشا در صورتهای مالی طبق استاندارد حسابداری 8:

۱. افشای خط اقلام موجودی در ترازنامه

- موجودی مواد و کالا باید بهعنوان یک سرفصل جداگانه در ترازنامه (یا یادداشتهای توضیحی) ارائه شود.

۲. افشای طبقات اصلی موجودیها

- موجودی باید به تفکیک طبقات اصلی افشا شود، مثل:

- مواد اولیه

- کالای در جریان ساخت

- کالای ساختهشده/محصولات نهایی

- کالاهای خریداریشده برای فروش (برای بازرگانیها)

- ملزومات و مواد مصرفی

نکته: معمولاً این تفکیک در یادداشتهای پیوست صورتهای مالی ارائه میشود.

۳. افشای روش ارزیابی موجودیها

- روش ارزشیابی (مثل میانگین موزون یا شناسایی ویژه) برای هر طبقه یا کل موجودی باید مشخص و صراحتاً در یادداشتها نوشته شود.

- اگر در سال مالی تغییر روش دادهشده است، شرح تغییر و آثار آن افشا شود.

۴. افشای بهای تمامشده و کاهش ارزش موجودی

- جمع بهای تمامشده موجودیها به تفکیک طبقات اصلی (در پایان دوره) بیان شود.

- اگر موجودی به “اقل بهای تمامشده یا خالص ارزش فروش” ارزیابی شده و کاهش ارزش رخ داده (یعنی برآورد NRV < بهای تمامشده)، مبلغ کاهش ارزش موجودی یا پیشبینی کاهش ارزش (ذخیره کاهش ارزش) باید جداگانه افشا گردد.

۵. افشای دلایل و جزئیات کاهش ارزش (در صورت اهمیت)

- اگر کاهش ارزش موجودی یا برگشت ذخیره کاهش ارزش معنیدار باشد،علت کاهش یا برگشت و مبلغ آن باید در یادداشتها افشا شود (مثلاً افت قیمت، کندفروشی، ضایعات غیرعادی و…).

۶. افشای موجودی در وثیقه یا تعهد

- اگر بخشی از موجودی بهعنوان وثیقه وام، قرارداد یا هر نوع تضمین نزد بانک یا اشخاص ثالث قرار دارد،نوع، مبلغ و شرایط وثیقه بودن افشا شود.

۷. افشای اقلام در راه

- اگر بخش قابلتوجهی از موجودی در راه است (مثلاً در حمل یا منتظر ترخیص)، باید مبلغ و وضعیت آن در یادداشتها ذکر شود.

۸. افشای مخارج غیر عادی حذفشده از بهای تمامشده

- اگر در بهای تمامشده تولید/خرید، بعضی هزینهها به دلیل غیرعادی بودن مستقیماً به هزینه دوره برده شدهاند (مثلاً ضایعات غیر عادی، تعطیلی موقت)، مبلغ و شرح آن جدای از موجودی افشا شود.

۹. خلاصه سایر افشایهای الزامی

- موجودیهایی که قرار است به ارزش فروش یا ارزش جاری (نه بهای تمام شده) ارزیابی شوند (در صورت وجود استثنا).

- اقلام موجودی متعلق به دیگران که نزد واحد تجاری نگهداری میشود (امانیها).

- اقلامی که متعلق به واحد تجاری است و نزد دیگران نگهداری میشود (مانند موجودی نزد کارگاه یا پیمانکار).

اطلاعات لازم برای افشا در یادداشتهای توضیحی:

۱. اطلاعات عمومی شرکت

- نام شرکت، نوع شخصیت حقوقی و موضوع فعالیت

- محل و تاریخ ثبت

- دوره مالی پوشش داده شده توسط صورتهای مالی

- نام اعضای هیئت مدیره و مدیرعامل

۲. مبنای تهیه صورتهای مالی

- اصول و رویههای حسابداری مهم

- تغییرات در رویههای حسابداری (در صورت وجود)

- فرض تداوم فعالیت

۳. اطلاعات تفصیلی اقلام ترازنامه

داراییها:

- وجوه نقد و معادل نقد: تفکیک نقدینگی در بانکها، صندوق و …

- حسابها و اسناد دریافتنی تجاری و غیرتجاری: طبقهبندی بر اساس ماهیت و سررسید، مطالبات از اشخاص و سهامداران عمده

- موجودی مواد و کالا: تفکیک نوع موجودی (مواد اولیه، در جریان ساخت، کالای ساختهشده و …)، روش ارزشگذاری، کسری یا کاهش ارزش، کالا نزد دیگران، وثیقهشده و …

- داراییهای ثابت مشهود و نامشهود: شرح اقلام، استهلاک انباشته، تجدید ارزیابی، مفروضات کلیدی در ارزیابی داراییها

- سرمایهگذاریها: نوع سرمایهگذاری، ارزشگذاری، میزان مالکیت، تغییرات و سود/زیان ناشی از واگذاری

- پیشپرداختها و سایر داراییها

بدهیها:

- حسابها و اسناد پرداختنی تجاری و غیرتجاری: تفکیک بر اساس ماهیت، سررسید و وثیقهها

- وامها و تسهیلات دریافتنی: شرح وامدهنده، نرخ بهره، زمان سررسید، وثایق مربوطه

- مالیاتها و ذخایر مالیاتی: بدهی مالیاتی، ذخیره مالیات سنوات قبل، اختلافات مالیاتی

- ذخایر مطالبات مشکوکالوصول، دعاوی حقوقی، خسارتها و …

- پیشدریافتها، سپردهها و سایر بدهیها

حقوق صاحبان سهام:

- سرمایه و تغییرات آن

- اندوختهها و سود انباشته

- سود سهام پیشنهادی و پرداختی

۴. اطلاعات تفصیلی اقلام صورت سود و زیان

- درآمدهای عملیاتی و غیرعملیاتی: تجزیه بر حسب نوع خدمات/کالا یا حوزه جغرافیایی

- بهای تمامشده فروش: اجزای اصلی هزینهها (مواد، دستمزد، سربار و …)

- هزینههای عملیاتی، اداری و عمومی: شرح تفصیلی اقلام عمده

- سایر درآمدها و هزینههای غیرعملیاتی

- مالیات بر درآمد

- اقلام غیرمترقبه/غیرمعمول

۵. سایر افشاهای الزامی خاص

- رویدادهای بعد از تاریخ ترازنامه: معاملات عمده، تغییرات ساختاری، دعاوی حقوقی مهم

- معاملات با اشخاص وابسته (حقیقی و حقوقی)

- تعهدات و تضمینها (ضمانتنامهها، تعهد پرداخت، سفته و چک تضمینی)

- وثایق و داراییهای در رهن

- دعاوی حقوقی مهم و ذخیرههای برآوردی مربوط

- جزئیات مصوبات مجامع (تقسیم سود و …)

- سایر موارد خاص مرتبط با فعالیت شرکت (مانند پروژههای عمرانی، قراردادهای بلندمدت و …)

۶. افشاهای خاص مطابق استانداردهای موضوعی

در صورت وجود موارد خاص مثل:

- موجودی مواد و کالا (استاندارد ۸)

- درآمد فروش و خدمات (استاندارد ۱۴)

- دارایی ثابت (استاندارد ۱۱)

- قراردادهای پیمانکاری (استاندارد ۹ و ۴۳)

هر کدام باید طبق جزئیات مندرج در استاندارد مرتبط افشا شوند.

سوالات متداول افشا و اجرای استاندارد حسابداری شماره ۸ (موجودی مواد و کالا)

۱. چه اقلامی مشمول استاندارد شماره ۸ (موجودی مواد و کالا) هستند؟

انواع مواد اولیه، کالاهای در جریان ساخت، مواد و ملزومات مصرفی، و کالاهای ساختهشده (موجودی کالا)؛ ولی داراییهایی که تحت استانداردهای دیگر شناخته میشوند (مثلاً ابزارهای مالی یا داراییهای زیستی)، مشمول این استاندارد نیستند.

۲. کدام روشهای ارزشگذاری موجودی کالا طبق استاندارد ۸ مجاز است؟

روش های میانگین موزون و شناسایی ویژه مجاز هستند.

روش FIFO (اولین صادره از اولین وارده) برای گزارشگری قانونی در ایران تا اطلاع ثانوی مجاز نیست و روش LIFO (آخرین صادره از اولین وارده) به طور کلی ممنوع است.

۳. برای افشای موجودی مواد و کالا در صورتهای مالی چه مواردی باید بیان شود؟

- مبلغ اقلام اصلی موجودی (مواد، کالا، ملزومات و…)

- روش ارزشگذاری

- مبلغ کاهش ارزش موجودی (اگر ارزش فروش خالص پایینتر از بهای تمام شده باشد)

- موجودیهای وثیقهشده، نزد دیگران یا امانی

- تغییر روش ارزشگذاری یا سیاست حسابداری و اثر آن

- هرگونه تعهد مرتبط با موجودیها (مانند تعهد خرید یا فروش…)

۴. کاهش ارزش موجودی چگونه محاسبه و افشا میشود؟

در صورتی که ارزش فروش خالص (NRV) پایینتر از بهای تمام شده باشد، موجودی به ارزش فروش خالص ثبت شده و میزان کاهش به عنوان هزینه کاهش ارزش در یادداشت توضیحی افشا میشود.

۵. آیا باید موجودیهای نزد دیگران (امانی، اجارهای یا نزد پیمانکار) جداگانه افشا شود؟

بله، باید مبلغ و ماهیت این موجودیها در یادداشت توضیحی به طور روشن بیان شود.

۶. آیا هزینههای غیرعادی (مثل ضایعات غیر متعارف یا در راه بودن زیاد) را میتوان جزو بهای تمام شده موجودی آورد؟

خیر، هزینههای غیرعادی باید به عنوان هزینه دوره شناسایی و در یادداشت توضیحی افشا شود که جزو بهای تمام شده موجودی نیست.

۷. آیا محدودیتی برای تغییر روش ارزشگذاری موجودی کالا وجود دارد؟

بله؛ تغییر روش فقط در صورتی مجاز است که باعث ارائه صورتهای مالی به شکل بااهمیت و قابل اتکاتر شود. باید دلیل تغییر، روش جدید، اثر عددی بر صورتهای مالی و مقایسه با سال قبل افشا شود.

۸. آیا میتوان موجودی را بیش از بهای تمام شده یا ارزش فروش خالص شناسایی کرد؟

خیر، موجودی هرگز نباید بیش از رقم کمتر بین بهای تمام شده و ارزش فروش خالص شناسایی شود (رعایت اصل محافظهکاری/اقل بهای تمام شده و ارزش خالص بازیافتنی).

۹. موجودیهای متعلق به دیگران (امانی) یا گرو گذاشتهشده در بانک باید افشا شوند؟

بله، باید جزئیات این موجودیها، مبلغ و طرف مقابل، و شرایط در یادداشت افشا شود.

۱۰. چه افشاهایی برای شرکتهای پیمانکاری و تولیدی در بخش موجودیها اهمیت ویژه دارد؟

تفکیک موجودی مواد، کالای در جریان ساخت و کالای ساختهشده؛ روش تخصیص سربار؛ جزئیات مواد مصرفشده؛ و درصد پیشرفت فیزیکی اگر اثرگذار باشد.

۱۱. اگر موجودی توسط بانک، وثیقه یک وام شده باشد چه باید کرد؟

نوع، مبلغ و علت وثیقه شدن این موجودی باید در یادداشت توضیحی افشا شود.

۱۲. آیا گزارش عملکرد کاهش ارزش موجودی (هر گونه برگشت کاهش ارزش) باید افشا شود؟

بله، هرگاه کاهش ارزش موجودی قبلی برگشت شود، مبلغ و دلایل برگشت باید در یادداشت توضیحی درج شود.