سبد خرید خالی است.

پیمانکاری

ماده 38 قانون تامین اجتماعی|حق بیمه قراردادهای پیمانکاری و مفاصا حساب (آپدیت 1404)

22

ژوئن

ژوئن

آیا تا به حال به عنوان یک پیمانکار یا کارفرما با چالشهای پیچیده ماده 38 قانون تامین اجتماعی دست و پنجه نرم کردهاید؟ این ماده قانونی، سنگ بنای تسویه حسابهای بیمهای در قراردادهای پیمانکاری و مقاطعهکاری است و عدم آگاهی یا اجرای صحیح آن میتواند منجر به جریمههای سنگین و مشکلات قانونی شود.

در این راهنمای جامع و کاربردی، قصد داریم به تفصیل به تمامی ابعاد ماده 38 قانون تامین اجتماعی بپردازیم؛ از تعریف و دامنه شمول آن گرفته تا نحوه محاسبه حق بیمه پیمانکاری، مدارک و مراحل دریافت مفاصا حساب و نکات کلیدی برای کاهش هزینهها و رعایت قوانین. اگر میخواهید با خیالی آسوده پروژههای خود را به پایان برسانید و از بابت تعهدات بیمهای مطمئن باشید، این مقاله برای شماست.

ماده ۳۸ قانون تامین اجتماعی چیست و چرا برای پیمانکاران و کارفرمایان حیاتی است؟

ماده ۳۸ قانون تامین اجتماعی یکی از مقررات کلیدی است که در ظاهر پیچیده، اما در باطن ضامن حقوق کارگران و شفافیت مالی در پروژهها است. این ماده قانونی نه تنها تعهداتی را برای پیمانکاران و کارفرمایان ایجاد میکند، بلکه نقشی حیاتی در تضمین پرداخت حق بیمه و جلوگیری از هرگونه تضییع حقوق بیمهای ایفا میکند.

هدف از نگارش این مقاله، ارائه یک راهنمای جامع و کاربردی برای تمامی فعالان عرصه پیمانکاری است تا با مفاهیم، تعهدات، چالشها و راهکارهای مربوط به ماده ۳۸ آشنا شوند. از لحظه انعقاد قرارداد تا دریافت مفاصاحساب، هر گامی که برداشته میشود، نیازمند درک صحیح از این ماده و رعایت دقیق آن است. نادیده گرفتن این ماده میتواند منجر به جرایم سنگین و پیامدهای حقوقی و مالی ناخواستهای شود که به طور مستقیم بر حسابداری پیمانکاری شما تاثیر میگذارد.

تعریف و کلیات ماده ۳۸

ماده ۳۸ قانون تامین اجتماعی به صورت خلاصه، کارفرمایان را موظف میکند در قراردادهای پیمانکاری (اعم از ساخت، حمل و نقل، خدمات و …) که تمام یا قسمتی از کار به دیگری واگذار میشود، مبلغی را به عنوان حق بیمه سهم سازمان تامین اجتماعی از هر صورت وضعیت پیمانکار کسر و به حساب این سازمان واریز کنند. هدف اصلی این ماده، حصول اطمینان از پرداخت حق بیمه کارکنانی است که تحت پوشش پیمانکار فعالیت میکنند.

در واقع، این ماده به عنوان یک مکانیزم تضمینی عمل میکند تا اطمینان حاصل شود که حتی در صورت قصور پیمانکار در پرداخت حق بیمه کارکنانش، سازمان تامین اجتماعی بتواند از محل مبالغ کسر شده، مطالبات خود را وصول کند. مشمولین اصلی این ماده، کلیه اشخاص حقیقی و حقوقی هستند که در چارچوب یک قرارداد پیمانکاری به انجام کار مشغول میشوند. این شامل هر دو طرف، یعنی پیمانکاری که مسئولیت اجرای کار را بر عهده میگیرد و کارفرمایی که کار را واگذار میکند، میشود. اصطلاحات کلیدی در اینجا شامل پیمانکار، کارفرما، صورت وضعیت، حق بیمه، و مفاصاحساب است که در ادامه به تفصیل به آنها خواهیم پرداخت.

هدف و فلسفه تصویب ماده ۳۸

تصویب ماده ۳۸ قانون تامین اجتماعی بر پایه یک فلسفه عمیق حمایتی و نظارتی قرار دارد. هدف اصلی سازمان تامین اجتماعی از وضع این ماده، حمایت از حقوق بیمهای کارگران است. در قراردادهای پیمانکاری، ممکن است به دلیل ماهیت موقت پروژهها یا حتی عدم آگاهی پیمانکاران، حقوق بیمهای کارگران مورد غفلت قرار گیرد. این ماده به سازمان تامین اجتماعی امکان میدهد تا از طریق مکانیزم کسر درصدی از قرارداد، از وقوع این مشکلات جلوگیری کرده و از فرار بیمهای ممانعت به عمل آورد.

نقش حسابداری پیمانکاری در تضمین اجرای صحیح این اهداف بسیار پررنگ است. یک حسابدار پیمانکاری باید به دقت نسبت به کسورات قانونی، زمانبندی پرداختها، و پیگیری مفاصاحساب آگاه باشد تا هم از تضییع حقوق کارگران جلوگیری کند و هم شرکت را از جرایم احتمالی مصون نگه دارد. این ماده به نوعی مسئولیت اجتماعی کارفرما را در قبال کارکنان پروژه، حتی آنهایی که مستقیماً استخدام او نیستند، افزایش میدهد.

اهمیت رعایت ماده ۳۸ برای پیمانکاران و کارفرمایان

رعایت دقیق ماده ۳۸ قانون تامین اجتماعی نه تنها یک الزام قانونی است، بلکه برای هر دو طرف، یعنی پیمانکاران و کارفرمایان، از اهمیت استراتژیک برخوردار است.

- برای پیمانکاران: عدم رعایت این ماده میتواند منجر به جریمههای سنگین مالی از سوی سازمان تامین اجتماعی شود. علاوه بر این، بدون دریافت مفاصاحساب بیمه، پیمانکاران نمیتوانند تسویه حساب نهایی پروژه را انجام دهند و این امر میتواند به توقف پروژه و مشکلات حقوقی و قراردادی منجر شود. همچنین، سابقه بیمهای پاک و شفاف، اعتبار پیمانکار را در پروژههای آینده افزایش میدهد. حسابداری پیمانکاری موظف است این جرایم و ریسکها را به درستی شناسایی و مدیریت کند.

- برای کارفرمایان: کارفرمایان نیز در صورت عدم کسر و واریز درصد قانونی به سازمان تامین اجتماعی، مسئولیت تضامنی با پیمانکار پیدا میکنند و ممکن است مجبور به پرداخت مجدد مطالبات بیمهای به همراه جرایم مربوطه شوند. این امر میتواند هزینههای اضافی و غیرمنتظرهای را به پروژه تحمیل کند. همچنین، عدم رعایت این ماده میتواند به شهرت و اعتبار کارفرما لطمه بزند. حسابداری پیمانکاری در سازمان کارفرما نیز باید فرآیند کسر و واریز را به دقت پایش کند تا از بروز هرگونه چالش مالی و حقوقی جلوگیری شود. مدیریت ریسک در این زمینه از وظایف اصلی حسابداری پیمانکاری است.

طرفین مشمول ماده ۳۸: پیمانکار و کارفرما در نگاه قانون تامین اجتماعی

برای اجرای صحیح ماده ۳۸ قانون تامین اجتماعی، لازم است که تعریف دقیق از پیمانکار و کارفرما در چارچوب این ماده قانونی را بدانیم. این تعاریف، گاهی با تعاریف عمومی این اصطلاحات تفاوتهایی دارند که درک آنها برای حسابداری پیمانکاری و اجرای صحیح قانون ضروری است. همچنین، شناخت انواع قراردادهایی که مشمول این ماده میشوند، به کارفرمایان و پیمانکاران کمک میکند تا پیش از شروع پروژه، آمادگیهای لازم را داشته باشند.

تعریف پیمانکار در ماده ۳۸

از منظر ماده ۳۸ قانون تامین اجتماعی، پیمانکار به شخص حقیقی یا حقوقی گفته میشود که اجرای تمام یا بخشی از یک کار مشخص را بر اساس قرارداد، در قبال دریافت وجه، بر عهده میگیرد. ویژگیهای کلیدی پیمانکار در این ماده شامل موارد زیر است:

- مسئولیت اجرای کار: پیمانکار مسئولیت کامل اجرای موضوع قرارداد را بر عهده دارد.

- استخدام نیروی کار: پیمانکار معمولاً نیروی کار مورد نیاز برای انجام پروژه را خودش تامین و استخدام میکند و لیست بیمه این افراد را به نام خود رد میکند.

- استقلال نسبی: در نحوه و چگونگی انجام کار، پیمانکار دارای استقلال نسبی است، هرچند ملزم به رعایت مفاد قرارداد با کارفرماست.

- دریافت وجه در قبال انجام کار: حقالزحمه پیمانکار بر اساس صورت وضعیتها یا پیشرفت کار پرداخت میشود.

برای متخصصان حسابداری پیمانکاری، شناسایی صحیح پیمانکار بر اساس این معیارها و تفکیک آن از سایر روابط کاری (مانند کارمندان مستقیم)، برای اعمال درست کسورات و مدیریت تعهدات بیمهای بسیار مهم است.

تعریف کارفرما در ماده ۳۸

در چارچوب ماده ۳۸ قانون تامین اجتماعی، کارفرما به شخص حقیقی یا حقوقی گفته میشود که اجرای یک پروژه یا خدمتی را به شخص دیگری (پیمانکار) واگذار میکند. مسئولیتهای کارفرما در قبال سازمان تامین اجتماعی و پیمانکار، بهویژه در خصوص کسر حق بیمه، اهمیت ویژهای دارد:

- کسر حق بیمه: اصلیترین وظیفه کارفرما در این ماده، کسر ۵ درصد از مبلغ هر صورت وضعیت یا کل قرارداد از پیمانکار و واریز آن به حساب سازمان تامین اجتماعی است.

- مسئولیت تضامنی: کارفرما و پیمانکار در قبال پرداخت حق بیمه و خسارات وارده به سازمان تامین اجتماعی، مسئولیت تضامنی دارند. این بدان معناست که در صورت عدم پرداخت از سوی پیمانکار، سازمان تامین اجتماعی میتواند برای وصول مطالبات خود به کارفرما مراجعه کند.

- اطمینان از دریافت مفاصاحساب: کارفرما باید تا زمان دریافت مفاصاحساب بیمه از پیمانکار، از تسویه حساب نهایی با وی خودداری کند.

حسابداری پیمانکاری در بخش کارفرما نقش مهمی در نظارت بر اجرای این تعهدات، بهویژه در فرآیندهای مالی و پرداخت، ایفا میکند تا از هرگونه تخلف و پیامدهای قانونی آن جلوگیری شود.

انواع قراردادهای مشمول ماده ۳۸ (پیمانکاری، مقاطعهکاری و …)

ماده ۳۸ قانون تامین اجتماعی دامنه شمول گستردهای دارد و تنها به قراردادهای پیمانکاری ساخت و ساز محدود نمیشود. در اینجا به برخی از انواع قراردادهایی که مشمول این ماده میشوند، اشاره میکنیم:

- قراردادهای پیمانکاری عمرانی: شامل ساخت و ساز ساختمان، راهسازی، سدسازی و… که اغلب دارای درصد بالایی از نیروی کار هستند.

- قراردادهای پیمانکاری غیرعمرانی: مانند خدمات نظافتی، نگهداری فضای سبز، تامین غذا (کترینگ)، حراست، خدمات پشتیبانی و فنی مهندسی.

- قراردادهای مقاطعهکاری: که در آن یک پروژه با مبلغ مقطوع به شخص دیگری واگذار میشود.

- قراردادهای حمل و نقل: مانند حمل و نقل کالا، باربری، و جابجایی مسافر.

- قراردادهای طراحی و مشاورهای: در صورتی که اجرای کار با استفاده از نیروی انسانی پیمانکار صورت گیرد، ممکن است مشمول ماده ۳۸ باشند. (البته بخشنامههای خاصی در این زمینه وجود دارد که برخی قراردادهای مشاورهای صرف را مستثنی میکند.)

برای هر یک از این قراردادها، حسابداری پیمانکاری باید به دقت نوع فعالیت را بررسی کند تا نرخ حق بیمه مربوطه و نحوه اعمال ماده ۳۸ را به درستی تشخیص دهد. تفاوتهای احتمالی در نحوه اعمال ماده ۳۸ میتواند در نرخ کسورات (که توسط بخشنامههای سازمان تامین اجتماعی تعیین میشود) یا در روش محاسبه حق بیمه باشد. تشخیص صحیح این موارد برای جلوگیری از مشکلات بعدی، حیاتی است.

تعهدات بیمهای در اجرای ماده ۳۸: کسورات، مسئولیتها و محاسبات دقیق

درک دقیق تعهدات بیمهای ناشی از اجرای ماده ۳۸ قانون تامین اجتماعی، ستون فقرات رعایت این قانون است. این بخش به جزئیات کسر ۵ درصد حق بیمه، نحوه واریز آن، مفهوم مسئولیت تضامنی پیمانکار و کارفرما، و از همه مهمتر، نحوه محاسبه حق بیمه پیمانکاران میپردازد. این اطلاعات نه تنها برای پیمانکاران و کارفرمایان بلکه برای متخصصان حسابداری پیمانکاری جهت انجام دقیق وظایفشان ضروری است.

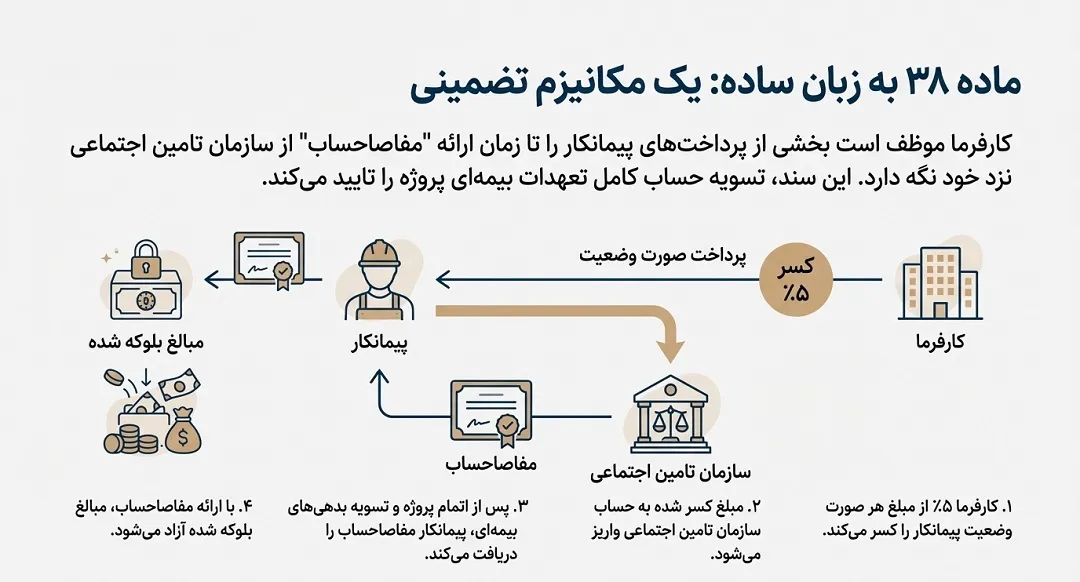

کسر ۵ درصد حق بیمه و نحوه واریز آن

بر اساس ماده ۳۸ قانون تامین اجتماعی، کارفرما مکلف است معادل ۵ درصد از بهای کل کار را بابت حق بیمه سهم سازمان از هر پرداخت به پیمانکار کسر و همزمان با واریز صورت وضعیت به پیمانکار، به حساب سازمان تامین اجتماعی واریز کند.

نحوه کسر و واریز:

- کسر درصدی: کارفرما در زمان پرداخت هر صورت وضعیت یا بخش از مبلغ قرارداد به پیمانکار، ۵ درصد از آن مبلغ را کسر میکند.

- واریز به حساب سازمان: مبلغ کسر شده باید به طور جداگانه و با ذکر شماره قرارداد و مشخصات پیمانکار، به حساب سازمان تامین اجتماعی واریز شود. مهلت قانونی واریز معمولاً ۱۰ روز پس از پرداخت به پیمانکار است.

تاثیر بر جریان نقدی پیمانکار و مدیریت آن در حسابداری پیمانکاری:

کسر این ۵ درصد به طور مستقیم بر جریان نقدی پیمانکار تاثیر میگذارد، زیرا بخشی از مطالبات او تا زمان دریافت مفاصاحساب نزد سازمان تامین اجتماعی بلوکه میشود. حسابداری پیمانکاری باید این موضوع را در برنامهریزی مالی و جریان وجوه نقد خود لحاظ کند. برای مثال، این مبلغ به عنوان یک سپرده حسن انجام کار بیمهای تلقی میشود که پس از اتمام تعهدات بیمهای پیمانکار و دریافت مفاصاحساب، آزاد خواهد شد.

پیمانکاران گرامی، علاوه بر قوانین تامین اجتماعی، از آخرین تغییرات قوانین مالیاتی و نحوه کار با سامانه مودیان در سال ۱۴۰۴ غافل نشوید.

مسئولیت تضامنی پیمانکار و کارفرما

یکی از مهمترین مفاهیم در ماده ۳۸ قانون تامین اجتماعی، مسئولیت تضامنی پیمانکار و کارفرما است. این بدان معناست که هر دو طرف، یعنی هم پیمانکار و هم کارفرما، در قبال پرداخت حق بیمه کارکنان پروژه پیمانکاری به سازمان تامین اجتماعی، به طور مشترک و کامل مسئول هستند.

مفهوم مسئولیت تضامنی:

اگر پیمانکار به هر دلیلی (مانند ورشکستگی، عدم تمایل، یا مشکلات مالی) حق بیمه کارکنان خود را پرداخت نکند یا در پرداخت آن کوتاهی کند، سازمان تامین اجتماعی میتواند برای وصول مطالبات خود به کارفرما مراجعه کند. در این صورت، کارفرما مکلف به پرداخت بدهیهای بیمهای پیمانکار خواهد بود، حتی اگر مبلغ ۵ درصد را به درستی کسر کرده باشد.

اهمیت همکاری و نظارت برای حسابداری پیمانکاری:

این مسئولیت تضامنی، اهمیت همکاری و نظارت مستمر بین پیمانکار و کارفرما را دوچندان میکند. حسابداری پیمانکاری در هر دو سازمان باید:

- پیمانکار: اطمینان حاصل کند که لیستهای بیمه را به موقع و صحیح ارسال کرده و حق بیمهها را پرداخت میکند.

- کارفرما: علاوه بر کسر ۵ درصد، میتواند بر روند ارسال لیست و پرداخت بیمه توسط پیمانکار نظارت داشته باشد تا از بروز بدهیهای احتمالی که او نیز در آن سهیم خواهد بود، جلوگیری کند. این مسئولیت تضامنی ریسک بالایی برای کارفرما ایجاد میکند و حسابداری پیمانکاری باید آن را به عنوان یک ریسک مالی بالقوه در نظر بگیرد.

نحوه محاسبه حق بیمه پیمانکاران (با جزئیات و مثال)

نحوه محاسبه حق بیمه پیمانکاران بسته به نوع فعالیت پیمانکاری (عمرانی یا غیرعمرانی) و ماهیت قرارداد (مثلاً دستمزدی یا با مصالح) متفاوت است. این محاسبات برای حسابداری پیمانکاری از اهمیت حیاتی برخوردارند.

اصول کلی محاسبه:

حق بیمه قراردادهای پیمانکاری بر اساس درصدی از ناخالص کارکرد پیمانکار (مبلغ صورت وضعیتها یا کل قرارداد) محاسبه میشود. این درصد بر اساس بخشنامههای سازمان تامین اجتماعی و نوع قرارداد تعیین میگردد.

نرخهای متداول (بر اساس بخشنامه ۱۴ درآمد تامین اجتماعی):

- قراردادهای عمرانی:

- در صورتی که تمام یا قسمتی از مصالح توسط کارفرما تامین شود: ۶.۳% از ناخالص کل کارکرد (۱.۸% سهم کارگر + ۴.۵% سهم کارفرما) + ۱.۶% بیمه بیکاری = ۷.۹%

- در صورتی که تمام مصالح توسط پیمانکار تامین شود: ۶.۹۹% از ناخالص کل کارکرد (۲.۱% سهم کارگر + ۴.۸۹% سهم کارفرما) + ۱.۷۹% بیمه بیکاری = ۸.۷۸%

- قراردادهای غیرعمرانی (خدماتی):

- در صورتی که قرارداد دستمزدی باشد و مصالح توسط کارفرما تامین شود: ۱۵% از ناخالص کل کارکرد (۳% سهم کارگر + ۱۲% سهم کارفرما) + ۱.۶% بیمه بیکاری = ۱۶.۶%

- در صورتی که قرارداد با مصالح باشد و مصالح توسط پیمانکار تامین شود: ۷% از ناخالص کل کارکرد (۲% سهم کارگر + ۵% سهم کارفرما) + ۰.۷% بیمه بیکاری = ۷.۷%

مثال عملی:

فرض کنید یک شرکت پیمانکاری خدماتی (غیرعمرانی) قراردادی به مبلغ ۱۰۰,۰۰۰,۰۰۰ تومان (صد میلیون تومان) با یک کارفرما منعقد کرده است و مصالح توسط پیمانکار تامین میشود.

مبلغ ناخالص کارکرد: ۱۰۰,۰۰۰,۰۰۰ تومان

نرخ حق بیمه (با مصالح): ۷.۷%

مبلغ حق بیمه قابل پرداخت به سازمان تامین اجتماعی توسط پیمانکار: 100,000,000×7.7%=7,700,000 تومان

نکات مهم برای حسابداری پیمانکاری:

- ثبت دقیق صورت وضعیتها: تمامی صورت وضعیتها و مبالغ ناخالص باید به دقت در دفاتر حسابداری پیمانکاری ثبت شوند.

- شناسایی نوع قرارداد: تشخیص صحیح نوع قرارداد (عمرانی، غیرعمرانی، با مصالح یا بدون مصالح) برای اعمال نرخ صحیح بیمه حیاتی است.

- کسورات قانونی: حسابداری پیمانکاری باید اطمینان حاصل کند که ۵ درصد کسر شده توسط کارفرما به درستی محاسبه و ثبت شده است.

مدارک و مستندات لازم برای تشکیل پرونده

برای تشکیل پرونده پیمانکاری در سازمان تامین اجتماعی و شروع روند پرداخت حق بیمه، ارائه مدارک و مستندات کامل و دقیق ضروری است. این بخش یک چکلیست کاربردی برای حسابداری پیمانکاری است.

مدارک اصلی مورد نیاز:

- اصل و کپی قرارداد پیمانکاری: شامل تمامی ضمایم و الحاقیهها.

- اساسنامه و آگهی تاسیس شرکت: (برای اشخاص حقوقی).

- مدارک شناسایی پیمانکار: (برای اشخاص حقیقی).

- کد اقتصادی و شماره ثبت شرکت: (برای اشخاص حقوقی).

- گواهی ثبت نام در نظام مالیاتی.

- مدارک مربوط به محل اجرای پروژه: (در صورت لزوم).

- لیست بیمه کارکنان: لیست پرسنل شاغل در پروژه به همراه اطلاعات کامل آنها.

- فیشهای واریزی حق بیمه: فیشهای مربوط به پرداخت حق بیمه کارگران شاغل در پروژه.

- گزارش کارکرد پیمانکار: شامل صورت وضعیتهای تایید شده توسط کارفرما.

اهمیت صحت و کامل بودن مدارک:

ارائه مدارک ناقص یا نادرست میتواند منجر به تاخیر در فرآیند تشکیل پرونده و دریافت مفاصاحساب شود و در نتیجه، هزینههای اضافی و مشکلات حقوقی را به دنبال داشته باشد. حسابداری پیمانکاری مسئول اطمینان از جمعآوری، صحت و کامل بودن تمامی این مستندات است تا فرآیندها به سرعت و بدون نقص پیش بروند.

مراحل دریافت مفاصاحساب بیمه طبق ماده ۳۸: از درخواست تا تسویه کامل

مفاصاحساب بیمه حکم سند تسویه حساب نهایی با سازمان تامین اجتماعی را دارد و برای پایان دادن به تعهدات بیمهای یک قرارداد پیمانکاری کاملاً ضروری است. دریافت این سند نشاندهنده آن است که تمامی حق بیمههای مربوط به پروژه پرداخت شده و هیچ بدهیای به سازمان تامین اجتماعی وجود ندارد. این فرآیند مراحل مشخصی دارد که حسابداری پیمانکاری باید با دقت آنها را پیگیری کند تا از هرگونه تاخیر یا جریمه احتمالی جلوگیری شود.

پیشنیازهای درخواست مفاصاحساب

پیش از اینکه بتوانید برای دریافت مفاصاحساب بیمه اقدام کنید، باید از تکمیل برخی پیشنیازها اطمینان حاصل کنید. رعایت این موارد، فرآیند دریافت مفاصاحساب را تسریع میبخشد:

- اتمام پروژه یا بخش مورد نظر از قرارداد: درخواست مفاصاحساب معمولاً پس از اتمام کار و صورت وضعیت نهایی امکانپذیر است.

- پرداخت تمامی حقوق و مزایای کارکنان: اطمینان از اینکه تمامی تعهدات مالی به کارکنان شاغل در پروژه تسویه شده است.

- ارائه لیستهای بیمه و پرداخت حق بیمهها: تمامی لیستهای بیمه کارکنان مرتبط با پروژه باید به سازمان تامین اجتماعی ارسال و حق بیمههای مربوطه نیز به طور کامل پرداخت شده باشد. این شامل حق بیمه کسر شده از دستمزد کارگران و سهم کارفرما/پیمانکار میشود.

- واریز ۵ درصد کسورات توسط کارفرما: اطمینان از اینکه کارفرما تمامی ۵ درصد کسورات مربوط به قرارداد را به حساب سازمان تامین اجتماعی واریز کرده است.

اهمیت آمادهسازی دقیق این پیشنیازها برای تسریع در فرآیند:

اگر هر یک از این پیشنیازها رعایت نشود، سازمان تامین اجتماعی درخواست مفاصاحساب را بررسی نخواهد کرد و فرآیند به تاخیر خواهد افتاد. حسابداری پیمانکاری باید یک سیستم نظارتی دقیق برای پیگیری این موارد داشته باشد و از تکمیل آنها قبل از اقدام برای درخواست مفاصاحساب اطمینان حاصل کند.

مدارک لازم برای مفاصاحساب بیمه پیمانکاری

برای درخواست مفاصاحساب بیمه پیمانکاری، باید مجموعهای از مدارک را به شعبه تامین اجتماعی ارائه دهید. این مدارک به سازمان کمک میکنند تا وضعیت بیمهای پروژه را به طور کامل بررسی و تسویه کند.

لیست کامل مدارک:

- درخواست کتبی مفاصاحساب: نامهای رسمی از سوی پیمانکار خطاب به سازمان تامین اجتماعی.

- اصل و کپی قرارداد پیمانکاری: شامل تمامی ضمایم و الحاقیهها که در زمان تشکیل پرونده ارائه شده است.

- گزارش کارکرد پیمانکار: تمامی صورت وضعیتهای تایید شده توسط کارفرما و مبالغ ناخالص هر صورت وضعیت.

- لیستهای بیمه ارسالی: کلیه لیستهای بیمه کارکنان شاغل در پروژه، از ابتدای تا انتهای قرارداد.

- فیشهای واریزی حق بیمه: رسید پرداخت تمامی حق بیمههای ماهانه کارگران و پیمانکار.

- فیشهای واریزی ۵ درصد کسورات: رسید واریز ۵ درصد از مبلغ قرارداد که توسط کارفرما کسر و پرداخت شده است. (این فیشها معمولاً توسط کارفرما ارائه میشود.)

- کارت ملی و شناسنامه: (برای اشخاص حقیقی) یا آگهی تاسیس و آخرین تغییرات (برای اشخاص حقوقی).

- گواهی پایان کار پروژه: (در صورت لزوم، مانند پروژههای عمرانی).

اهمیت سازماندهی دقیق مدارک توسط حسابداری پیمانکاری:

حسابداری پیمانکاری نقش حیاتی در جمعآوری، مرتبسازی و اطمینان از کامل بودن این مدارک دارد. یک پرونده منظم و کامل، به طور قابل توجهی زمان لازم برای بررسی و صدور مفاصاحساب را کاهش میدهد و از رفت و آمدهای مکرر به شعبه تامین اجتماعی جلوگیری میکند.

فرایند اداری و زمانبر بودن دریافت مفاصاحساب

فرایند اداری دریافت مفاصاحساب معمولاً شامل چند گام اصلی است و میتواند زمانبر باشد. آشنایی با این فرآیند به حسابداری پیمانکاری کمک میکند تا با برنامهریزی و پیگیری مؤثر، این دوره را مدیریت کند.

مراحل گام به گام:

- تکمیل پیشنیازها: اطمینان از پرداخت تمامی حق بیمهها و ارسال لیستها.

- ارائه مدارک: مراجعه به شعبه تامین اجتماعی ذیربط و ارائه کلیه مدارک لازم.

- بررسی توسط کارشناس: کارشناس مربوطه در سازمان تامین اجتماعی مدارک را بررسی میکند، سوابق بیمهای پیمانکار را تطبیق میدهد و از صحت پرداختها اطمینان حاصل میکند.

- محاسبه بدهی احتمالی: در صورت وجود هرگونه کسری یا اختلاف در محاسبات، مبلغ بدهی مشخص و به پیمانکار اعلام میشود.

- پرداخت بدهی (در صورت وجود): پیمانکار باید هرگونه بدهی اعلام شده را پرداخت کند.

- صدور مفاصاحساب: پس از تایید نهایی و تسویه کامل، مفاصاحساب بیمه صادر میشود.

عوامل موثر بر زمانبر بودن فرآیند:

- پیچیدگی پروژه: پروژههای بزرگتر و با نیروی کار بیشتر، نیاز به بررسی دقیقتری دارند.

- نقص مدارک: عدم کامل بودن یا وجود ایراد در مدارک، مهمترین عامل تاخیر است.

- بدهیهای گذشته: وجود بدهیهای بیمهای از پروژههای قبلی پیمانکار میتواند روند را متوقف کند.

- حجم کار شعبه: شلوغی و حجم بالای مراجعات در شعب تامین اجتماعی نیز بر زمانبندی تاثیرگذار است.

نکات برای حسابداری پیمانکاری جهت پیگیری موثر و کاهش زمان:

- پیگیری منظم: تماس و مراجعه منظم به شعبه برای پیگیری وضعیت پرونده.

- رفع نقص فوری: در صورت اعلام نقص مدارک یا نیاز به اطلاعات بیشتر، فوراً اقدام به رفع آنها کنید.

- پیشبینی زمان: در برنامهریزی زمانی پروژه، دوره لازم برای دریافت مفاصاحساب را نیز لحاظ کنید.

فرمهای مربوطه (مثلاً فرم ۳۸ تامین اجتماعی)

در طول فرآیند دریافت مفاصاحساب و به طور کلی در تعامل با ماده ۳۸، چندین فرم مختلف مورد استفاده قرار میگیرند. آشنایی با این فرمها و نحوه تکمیل آنها برای حسابداری پیمانکاری ضروری است.

مهمترین فرمها:

- فرم درخواست مفاصاحساب: فرمی که پیمانکار برای آغاز فرآیند تسویه حساب بیمهای تکمیل و به شعبه تامین اجتماعی ارائه میدهد.

- فرم تعهدنامه کارفرما (فرم ۳۸ تامین اجتماعی): این فرم که معمولاً توسط کارفرما تکمیل میشود، شامل اطلاعات مربوط به قرارداد، مبلغ قرارداد، درصد کسر شده و تعهد کارفرما به واریز ۵ درصد است. این فرم یکی از اسناد کلیدی برای اثبات واریز کسورات توسط کارفرما به شمار میرود.

- لیستهای بیمه کارگران: فرمهای مربوط به ارسال لیست بیمه ماهانه کارکنان.

- برگههای محاسباتی سازمان: فرمهایی که توسط کارشناسان تامین اجتماعی برای محاسبه دقیق بدهیها و جریمهها تکمیل میشود.

اهمیت تکمیل صحیح این فرمها و نقش حسابداری پیمانکاری:

هرگونه اشتباه در تکمیل این فرمها میتواند منجر به مشکلات و تاخیر در فرآیند شود. حسابداری پیمانکاری مسئولیت دارد که:

- تمامی اطلاعات درج شده در فرمها را با دقت بررسی و از صحت آنها اطمینان حاصل کند.

- در صورت نیاز، با کارشناسان سازمان تامین اجتماعی برای رفع ابهامات مشورت کند.

- نسخههای کپی از تمامی فرمهای ارسالی و رسیدهای مربوطه را برای سوابق خود نگهداری کند.

تکمیل دقیق فرمها به سازمان تامین اجتماعی کمک میکند تا پرونده شما را سریعتر و با دقت بیشتری بررسی کند.

چالشها، جریمهها و نکات حقوقی ماده ۳۸: راهکارهای پیشگیری از تبعات ناخواسته

علیرغم اهمیت و وضوح نسبی ماده ۳۸ قانون تامین اجتماعی، اجرای آن همواره با چالشها و پیچیدگیهایی همراه است. عدم آگاهی یا نادیده گرفتن برخی نکات میتواند منجر به جرایم سنگین و تبعات حقوقی برای هر دو طرف قرارداد شود. این بخش به بررسی این چالشها، جرایم عدم رعایت ماده ۳۸، موارد معافیت یا کاهش کسورات بیمهای، رویههای حل اختلاف و تحلیل بخشنامههای مهم میپردازد تا حسابداری پیمانکاری بتواند با دیدی بازتر به مدیریت این فرآیند بپردازد.

جرایم عدم رعایت ماده ۳۸ و تبعات حقوقی

عدم رعایت دقیق ماده ۳۸ قانون تامین اجتماعی میتواند پیامدهای مالی و حقوقی جدی برای پیمانکاران و کارفرمایان به دنبال داشته باشد.

انواع جرایم و مجازاتها:

- جریمه عدم کسر ۵ درصد: در صورتی که کارفرما از کسر ۵ درصد مبلغ قرارداد از پیمانکار خودداری کند، علاوه بر اصل مبلغ، به پرداخت جریمهای معادل ۱۰ درصد تا ۲۰ درصد آن مبلغ نیز محکوم خواهد شد.

- جریمه تاخیر در پرداخت حق بیمه: اگر پیمانکار لیست بیمه کارکنان را ارسال نکند یا حق بیمه را به موقع پرداخت نکند، علاوه بر اصل بدهی، مشمول جریمه تاخیر ۲ درصدی ماهانه خواهد شد.

- مسئولیت تضامنی کارفرما در قبال بدهی پیمانکار: همانطور که پیشتر اشاره شد، در صورت عدم پرداخت حق بیمه توسط پیمانکار، کارفرما مسئولیت تضامنی دارد و سازمان میتواند برای وصول مطالبات خود به کارفرما مراجعه کند.

- ممنوعالخروجی: در برخی موارد، عدم تسویه بدهیهای بیمهای میتواند منجر به ممنوعالخروجی مدیران شرکتها شود.

- عدم تسویه حساب نهایی پروژه: بدون مفاصاحساب، کارفرما نمیتواند به طور کامل با پیمانکار تسویه حساب کند و این میتواند منجر به اختلافات قراردادی و عدم پرداخت کامل مطالبات پیمانکار شود.

تاثیر بر حسابداری پیمانکاری و صورتهای مالی:

این جرایم میتوانند هزینههای غیرمنتظره و سنگینی را به شرکتها تحمیل کنند. حسابداری پیمانکاری باید این جرایم را به عنوان ریسکهای مالی بالقوه در نظر بگیرد و با رعایت دقیق قوانین، از وقوع آنها جلوگیری کند. پیشبینی و تخصیص ذخیره برای اینگونه جرایم در صورتهای مالی، از اهمیت بالایی برخوردار است.

موارد معافیت یا کاهش کسورات بیمهای

در برخی موارد خاص، ممکن است قراردادهای پیمانکاری از شمول کامل ماده ۳۸ مستثنی شده یا نرخ کسورات بیمهای آنها کاهش یابد. آگاهی از این موارد برای حسابداری پیمانکاری جهت بهینهسازی هزینهها مهم است.

مهمترین موارد:

- قراردادهای مشاوره محض: قراردادهایی که صرفاً ماهیت مشاوره، نظارت یا طراحی دارند و مستقیماً به انجام کار اجرایی با نیروی کار پیمانکار مرتبط نیستند، ممکن است با ارائه مدارک و مستندات کافی، مشمول درصد کمتری از حق بیمه یا حتی معافیت شوند. این موارد نیازمند بررسی دقیق توسط سازمان تامین اجتماعی هستند.

- پروژههای دولتی خاص: در برخی موارد، پروژههایی که توسط دستگاههای اجرایی دولتی تعریف و اجرا میشوند، ممکن است از شرایط خاصی برای محاسبه حق بیمه برخوردار باشند.

- قراردادهای پیمانکاری که کارفرما حق بیمه کارکنان را مستقیم پرداخت کرده است: در برخی موارد خاص، اگر کارفرما راساً اقدام به بیمه کردن کارکنان پیمانکار کرده باشد (که البته در عرف نادر است)، ممکن است شرایط متفاوتی اعمال شود.

شرایط و مستندات لازم برای بهرهمندی از معافیتها:

برای استفاده از این معافیتها، پیمانکار و کارفرما باید مستندات لازم (مانند تاییدیه از دستگاههای ذیربط، ماهیت دقیق قرارداد) را به سازمان تامین اجتماعی ارائه کنند. حسابداری پیمانکاری باید فعالانه این موارد را شناسایی کرده و برای اخذ معافیتهای قانونی تلاش کند، زیرا این امر میتواند به کاهش قابل توجه هزینههای بیمهای منجر شود.

رویههای حل اختلاف (هیئتهای بدوی و تجدیدنظر)

در صورت بروز اختلاف نظر بین پیمانکار/کارفرما و سازمان تامین اجتماعی در خصوص بدهیهای بیمهای یا نحوه اجرای ماده ۳۸، فرآیند حل اختلافی پیشبینی شده است. این فرآیند شامل مراجعه به هیئتهای بدوی و تجدیدنظر تشخیص مطالبات است.

مراحل اعتراض و حل اختلاف:

- ابلاغ رای: سازمان تامین اجتماعی پس از بررسی پرونده، رای اولیه خود را در خصوص میزان بدهی به ذینفع ابلاغ میکند.

- اعتراض به هیئت بدوی: در صورت اعتراض به رای اولیه، ذینفع میتواند ظرف ۳۰ روز از تاریخ ابلاغ، اعتراض خود را به هیئت بدوی تشخیص مطالبات ارائه کند.

- رای هیئت بدوی: هیئت بدوی پرونده را بررسی و رای خود را صادر میکند.

- اعتراض به هیئت تجدیدنظر: در صورت عدم پذیرش رای هیئت بدوی، ذینفع میتواند ظرف ۲۰ روز از تاریخ ابلاغ، به هیئت تجدیدنظر تشخیص مطالبات اعتراض کند.

- رای هیئت تجدیدنظر: رای هیئت تجدیدنظر قطعی و لازمالاجراست.

اهمیت ارائه دفاعیه مستند برای حسابداری پیمانکاری:

در تمامی مراحل حل اختلاف، حسابداری پیمانکاری نقش حیاتی در جمعآوری، سازماندهی و ارائه مستندات مالی و قانونی قوی برای دفاع از حقوق شرکت دارد. این مستندات شامل:

- قراردادها و صورت وضعیتها

- لیستهای بیمه و فیشهای واریزی

- نامههای اداری و مکاتبات با سازمان تامین اجتماعی

- سوابق حسابداری مربوط به پروژه

یک دفاعیه مستند و منطقی شانس موفقیت در فرآیند حل اختلاف را به طور قابل توجهی افزایش میدهد.

بخشنامههای مهم مرتبط با ماده ۳۸ (به خصوص بخشنامه ۱۴ درآمد)

بخشنامهها، دستورالعملها و آییننامههای اجرایی سازمان تامین اجتماعی، نقش مکملی در تبیین و شفافسازی ماده ۳۸ قانون تامین اجتماعی دارند. آگاهی از این بخشنامهها برای حسابداری پیمانکاری ضروری است.

مهمترین بخشنامه:

بخشنامه ۱۴ درآمد سازمان تامین اجتماعی: این بخشنامه که یکی از جامعترین و مهمترین بخشنامهها در زمینه قراردادهای پیمانکاری است، به تفصیل به موارد زیر میپردازد:

- تعاریف دقیق پیمانکار و کارفرما.

- انواع قراردادهای مشمول ماده ۳۸.

- نحوه محاسبه حق بیمه برای هر نوع قرارداد (با ذکر درصدهای مربوطه).

- مقررات مربوط به کسر ۵ درصد و واریز آن.

- شرایط و مراحل دریافت مفاصاحساب.

- موارد خاص و استثنائات.

- نحوه رسیدگی به اختلافات و شکایات.

تاثیر بخشنامهها بر اجرای ماده ۳۸ و حسابداری پیمانکاری:

این بخشنامهها جزئیات اجرایی ماده ۳۸ را روشن میکنند و به عنوان راهنمای عمل برای پیمانکاران، کارفرمایان و کارشناسان تامین اجتماعی عمل میکنند. حسابداری پیمانکاری باید همواره از آخرین نسخهها و اصلاحیههای این بخشنامهها آگاه باشد تا محاسبات و اقدامات خود را بر اساس قوانین روز تنظیم کند. عدم آگاهی از این بخشنامهها میتواند منجر به اشتباه در محاسبات و پرداختها و در نتیجه، جرایم بیمهای شود. به عنوان مثال، تغییر در نرخهای بیمه برای انواع خاصی از قراردادها مستقیماً از طریق این بخشنامهها ابلاغ میشود و حسابداران باید آن را در سیستمهای خود اعمال کنند.

پرسشهای متداول

در این بخش، به برخی از پرسشهای متداول و رایج که در خصوص ماده ۳۸ قانون تامین اجتماعی برای پیمانکاران، کارفرمایان و حتی کارشناسان حسابداری پیمانکاری مطرح میشود، پاسخهای شفاف و کاربردی ارائه خواهیم داد. این پاسخها به شما کمک میکنند تا ابهامات خود را برطرف کرده و درک جامعتری از این ماده قانونی پیدا کنید.

1-آیا همه قراردادهای پیمانکاری مشمول ماده ۳۸ هستند؟

خیر، همه قراردادهای پیمانکاری مشمول ماده ۳۸ قانون تامین اجتماعی نیستند.

فاکتورهای تعیینکننده شمول یا عدم شمول:

- نوع فعالیت: قراردادهایی که ماهیت خدماتی یا اجرایی دارند و در آنها استفاده از نیروی انسانی برای انجام کار ضروری است، عموماً مشمول ماده ۳۸ میشوند. اما قراردادهای صرفاً خرید و فروش کالا، اجاره اموال، یا مشاوره محض (در صورتی که شامل اعزام نیروی انسانی نباشد) معمولاً مشمول نیستند.

- میزان حقوق و دستمزد: سازمان تامین اجتماعی به دنبال اطمینان از پرداخت حق بیمه کارکنان است. بنابراین، اگر قرارداد به گونهای باشد که نشاندهنده بکارگیری نیروی انسانی تحت نظر پیمانکار باشد، مشمولیت آن بیشتر است.

- ارائه لیست بیمه: در صورتی که پیمانکار برای کارکنان خود در طول اجرای قرارداد، لیست بیمه ارسال کند، این قرارداد قطعاً مشمول ماده ۳۸ خواهد بود.

- ماهیت قراردادی: اگر در قرارداد، پیمانکار متعهد به انجام کار مشخصی شود و در قبال آن وجه دریافت کند، احتمال شمول ماده ۳۸ بالاست.

حسابداری پیمانکاری باید با دقت مفاد قرارداد را بررسی کرده و در صورت نیاز، با کارشناسان سازمان تامین اجتماعی یا مشاوران حقوقی مشورت کند تا از شمول یا عدم شمول قرارداد تحت ماده ۳۸ اطمینان حاصل کند.

2-اگر مفاصاحساب نگیریم چه میشود؟

عدم دریافت مفاصاحساب بیمه پس از اتمام یک قرارداد پیمانکاری میتواند پیامدهای بسیار منفی و جبرانناپذیری برای هر دو طرف، یعنی پیمانکار و کارفرما، داشته باشد.

پیامدهای برای پیمانکار:

- عدم تسویه کامل قرارداد: کارفرما مجاز است تا زمان ارائه مفاصاحساب، ۵ درصد مبلغ کل قرارداد (که قبلاً کسر کرده) و در برخی موارد سایر مطالبات مالی پیمانکار را نزد خود نگه دارد.

- عدم امکان شرکت در مناقصات جدید: برای شرکت در بسیاری از مناقصات دولتی و حتی خصوصی، ارائه مفاصاحساب قراردادهای قبلی الزامی است.

- ممنوعیت خروج از کشور: در صورت بالا بودن بدهیهای بیمهای و عدم تسویه حساب، ممکن است مدیران شرکت مشمول ممنوعیت خروج از کشور شوند.

- تجمع بدهی و جرایم: بدهیهای بیمهای گذشته به همراه جرایم تاخیر، میتواند به صورت تصاعدی افزایش یابد و مشکلات مالی جدی ایجاد کند.

پیامدهای برای کارفرما:

- مسئولیت تضامنی: تا زمان ارائه مفاصاحساب، کارفرما همچنان در قبال بدهیهای بیمهای پیمانکار مسئولیت تضامنی دارد و سازمان تامین اجتماعی میتواند برای وصول مطالبات خود به وی مراجعه کند.

- مشکلات در تسویه حساب داخلی: عدم تسویه کامل یک پروژه میتواند بر فرآیندهای مالی و حسابداری داخلی کارفرما تاثیر منفی بگذارد.

بنابراین، دریافت مفاصاحساب نه تنها یک الزام قانونی است، بلکه یک اقدام حیاتی برای پایان دادن به تعهدات مالی و حقوقی یک پروژه و جلوگیری از مشکلات آتی است. حسابداری پیمانکاری باید پیگیری مفاصاحساب را در اولویت کاری خود قرار دهد.

3-نقش کارفرما در پرداخت حق بیمه پیمانکار چیست؟

نقش کارفرما در پرداخت حق بیمه پیمانکار بسیار مهم و کلیدی است و فراتر از یک ناظر ساده است. این نقش عمدتاً از طریق مسئولیت تضامنی و کسر 5 درصد محقق میشود.

- کسر 5 درصد از مبلغ هر صورت وضعیت/قرارداد: اصلیترین نقش کارفرما، کسر 5 درصد از مبلغ هر صورت وضعیت یا کل قرارداد از پیمانکار است. این مبلغ باید به حساب سازمان تامین اجتماعی واریز شود. این کسر به منزله یک ضمانت اجرا برای سازمان تامین اجتماعی است تا از پرداخت حق بیمه توسط پیمانکار اطمینان حاصل کند.

- واریز به موقع مبلغ کسر شده به سازمان تامین اجتماعی: کارفرما موظف است مبلغ کسر شده را در مهلت قانونی (معمولاً ۱۰ روز) به حساب سازمان تامین اجتماعی واریز کند.

- مسئولیت تضامنی: همانطور که توضیح داده شد، کارفرما در قبال سازمان تامین اجتماعی، مسئولیت تضامنی با پیمانکار دارد. این بدان معناست که اگر پیمانکار حق بیمه کارکنان خود را پرداخت نکند، سازمان میتواند برای وصول مطالبات به کارفرما مراجعه کند.

- عدم تسویه حساب نهایی بدون مفاصاحساب: کارفرما نباید تا زمان ارائه مفاصاحساب از سوی پیمانکار، تسویه حساب نهایی را انجام دهد و میتواند ۵ درصد مبلغ قرارداد را نزد خود نگه دارد.

حسابداری پیمانکاری در بخش کارفرما باید به دقت این مسئولیتها را پایش کند و اطمینان حاصل کند که تمامی کسورات و واریزیها به موقع و صحیح انجام شدهاند تا از بروز بدهیها و جرایم احتمالی جلوگیری شود.

آیا شرکتهای سهامی خاص هم مشمول ماده ۳۸ میشوند؟

بله، شرکتهای سهامی خاص (و سایر اشکال شخصیت حقوقی مانند شرکت با مسئولیت محدود، تعاونیها و …) نیز در صورت انجام فعالیت پیمانکاری، مشمول ماده ۳۸ قانون تامین اجتماعی میشوند.

ماهیت فعالیت ملاک است، نه شخصیت حقوقی:

ملاک شمولیت یا عدم شمولیت تحت ماده ۳۸، نوع و ماهیت فعالیت است، نه نوع شخصیت حقوقی پیمانکار یا کارفرما. اگر یک شرکت سهامی خاص به عنوان پیمانکار، قراردادی را برای انجام کار مشخصی منعقد کند که مستلزم به کارگیری نیروی انسانی باشد (مانند یک پروژه ساختمانی، خدمات نظافتی، حمل و نقل و …)، آن قرارداد مشمول ماده ۳۸ خواهد بود. همچنین اگر یک شرکت سهامی خاص به عنوان کارفرما، کار را به یک پیمانکار واگذار کند، این ماده بر او نیز حاکم است.

بنابراین، تفاوتی نمیکند که پیمانکار یک شخص حقیقی باشد یا یک شرکت سهامی خاص یا هر نوع شرکت دیگری؛ آنچه اهمیت دارد، ماهیت پیمانکاری و نیاز به نیروی کار در اجرای آن است. حسابداری پیمانکاری در شرکتهای سهامی خاص نیز باید تمامی الزامات و تعهدات مربوط به ماده ۳۸ را به دقت رعایت کند.

آقا این مفاصا حساب چیه من هیچیشو نفهمیدم انگار از آسمون افتاده خواستی توضیح بده دیگه داش چیزی دیگه آدم نمیفهمه همهچی قاطی پاطیه.

میگن این آپدیت 1404 خیلی چیزا رو سادهتر گرفته،کسی تونسته راحتتر حق بیمهاش رو حساب کنه یا نه؟ الان دردرسر چطوره؟

یه ماهه خواستم بیمهم رو رد کنم اما با این ماده 38 تو سرم خورده،کسی هست توضیح بده کجا اشتباه میکنم؟

من مقاله دیدم،جدا این قوانین جدید چطور رو پیمانکاری تاثیر میذاره؟کسی تو این زمینه کار کرده بهنظرش خوبه یا نه؟

من تازه با ماده 38 آشنا شدم،کجا میتونم جزئیات دقیقتری درباره حق بیمه قراردادهای پیمانکاری پیدا کنم؟ممنون میشم راهنمایی کنید.

رفقای متخصص،تو این آپدیت 1404 چی تغییر کرده؟شنیدم اعداد و ارقام جدید حسابی پیچیده شده،کسی تجربه داره بهرهمند بشیم؟

پدرم در اومده این ماده 38 رو بخونم،یه هفتهس درگیرشم آخرشم نفهمیدم مفاصا حساب چرا انقدر پیچیدس!

در اصل محاسبه بیمه مفاصاحساب بسیار ساده است اگر قوانین را کامل بدونید در غیر این صورت اشتباه محاسباتی که حتی ادارات بیمه میکنند میتواند به زیانهای بسیار بالا ختم گردد

راستی نظر شما درباره این آپدیت 1404 چیه،خیلیها میگن قوانین جدید بیمهها رو خیلی پیچیده کرده،کسی استفاده کرده؟

اینکه هر سال این قوانین بیمه آپدیت میشن برام عجیبه،راستی این مفاصا حساب تو پروژههای بزرگ چطوری محاسبه میشه؟

در اصل محاسبه بیمه مفاصاحساب بسیار ساده است اگر قوانین را کامل بدونید در غیر این صورت اشتباه محاسباتی که حتی ادارات بیمه میکنند میتواند به زیانهای بسیار بالا ختم گردد

من که سه ماهه درگیر محاسبه حق بیمهم،نمیدونم این قوانین کی ساده میشن،اصلا کسی میدونه اینجا هزینههاش چقدره؟

با سلام.

در ابتدا تشکر میکنم برای مطالب مفیدتان …ولی این مطالب کامل نیست و بسیار به شروط قرارداد و حالات EPC و مقادیر و درصد حجم قراردادی آنها بستگی دارد و در انتها به میزان در مکانیکی و انسانی نیز تاثیر پذیر هست و همچنین بخشنامه هایی وجود دارد که میتوان ضرایب محاسباتی کمتری را اثبات و پرداخت نمود .

ممنون از توضیحات جامع و کاملتون کلی اطلاعات جدید به معلوماتمون اضافه شد

بسیار ساده و روان توضیح دادید

سپاسگزارم

من برای دانشگاه تعمیرات انجام میدم .و گرفتار فاکتور هستم .تا امروز برای دریافت هزینه تعمیرات گفتن فاکتور فروش بده الان دارایی میگه شما ارزش افزوده باید پرداخت کنی از طرفی فاکتور هزینه بزنم میگن باید مفاصا و بیمه بدم .شرکت ندارم پ شخص هستم .چه کنم ؟