سوالات مصاحبه حسابداری پیمانکاری (همراه با پاسخهای تشریحی)

فهراگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

| دستهبندی | موضوع / سوال | پاسخ و فرمول اجرایی | نکته طلایی / اعداد حفظی |

| ۱. مفاهیم پایه | ارکان پیمان (مثلث) | کارفرما (پول) + پیمانکار (اجرا) + مشاور (نظارت) | در پروژههای بزرگ، مدیر طرح (MC) رکن چهارم است. |

| انواع قرارداد | مقطوع (قیمت ثابت)، فهرستبها (نرخ واحد)، امانی (هزینه+مدیریت) | رایجترین: فهرستبها؛ پرخطرترین برای کارفرما: امانی. | |

| تجهیز کارگاه | هزینههای اولیه استقرار (کمپ، برق و…) | معمولاً ۴٪ تا ۶٪ مبلغ پیمان است. | |

| مصالح پای کار | مصالح موجود در کارگاه که هنوز نصب نشدهاند | معمولاً ۷۰٪ مبلغ خرید در صورتوضعیت پرداخت میشود. | |

| ۲. استاندارد ۹ | شناسایی درآمد | روش درصد پیشرفت کار | فرمول: (مخارج واقعی ÷ کل مخارج برآوردی) × ۱۰۰ |

| زیان پروژه | اصل محافظهکاری (شناسایی فوری) | اگر هزینه کل > درآمد کل، کل زیان فوراً ثبت میشود. |

|

| شروع پروژه | زمانی که هنوز درصد پیشرفت قابل اتکا نیست | سود = صفر (درآمد فقط به اندازه مخارج بازیافتنی). | |

| ۳. بیمه (ماده ۳۸) | عمرانی (دولتی) | نرخ کل: ۶.۶٪ | سهم پیمانکار: ۱.۶٪ | سهم کارفرما: ۵٪ |

| غیرعمرانی (با مصالح) | نرخ کل: ۷.۷۸٪ | سهم پیمانکار: ۷٪ + ۱/۹ (بیمه بیکاری) | |

| غیرعمرانی (دستمزدی) | نرخ کل: ۱۶.۶۷٪ | سهم پیمانکار: ۱۵٪ + ۱/۹ (بیمه بیکاری) | |

| سپرده بیمه | مبلغی که کارفرما نگه میدارد | ۵٪ هر صورتوضعیت تا زمان ارائه مفاصا حساب بلوکه است. | |

| ۴. ثبت حسابداری | تایید صورتوضعیت | بد: حساب دریافتنی، پیشدریافت، سپردهها / بس: درآمد | ملاک ثبت، مبلغ تایید شده توسط کارفرماست (نه ارسالی). |

| پیشپرداخت | دارایی جاری (بدهکار) | در هر صورتوضعیت مستهلک (کاهش) مییابد. | |

| ضبط ضمانتنامه | هزینه غیرعملیاتی (زیان) | نشانه عدم انجام تعهدات و جریمه پیمانکار است. | |

| ۵. کسورات قانونی | سپرده حسن انجام کار | کسر ۱۰٪ از هر صورتوضعیت | ۵۰٪ بعد از تحویل موقت + ۵۰٪ بعد از تحویل قطعی آزاد میشود. |

| مالیات تکلیفی | طبق اصلاحیه قانون مالیاتها | نرخ فعلی: ۰٪ (حذف شده است). | |

| تغییر مقادیر (ماده ۲۹) | افزایش یا کاهش حجم کار | سقف مجاز قانونی: ۲۵٪ مبلغ اولیه پیمان. | |

| ۶. اصطلاحات فنی | تعدیل (Escalation) | مابه التفاوت تورم و تغییر قیمتها | بر اساس شاخصهای بانک مرکزی/سازمان برنامه محاسبه میشود. |

| مفاصا حساب | برگه تسویه نهایی با تامین اجتماعی | مجوز آزادسازی ۵٪ سپرده بیمه نزد کارفرما. | |

| ضمانتنامهها | شرکت در مناقصه، انجام تعهدات، حسن انجام کار | ضمانت “انجام تعهدات” بعد از تحویل موقت آزاد میشود. |

بخش اول: ۴۰ سوال طلایی حسابداری پیمانکاری با پاسخ کاملاً تشریحی

حسابداری پیمانکاری یکی از تخصصیترین و پردرآمدترین شاخههای حسابداری است. هدف این بخش، آشنایی عمیق شما با سوالات واقعی و چالشبرانگیز جلسات مصاحبه در شرکتهای گرید ۱ تا ۵ (رتبهدار) است.

۱. مفاهیم پایه و حقوقی پیمان

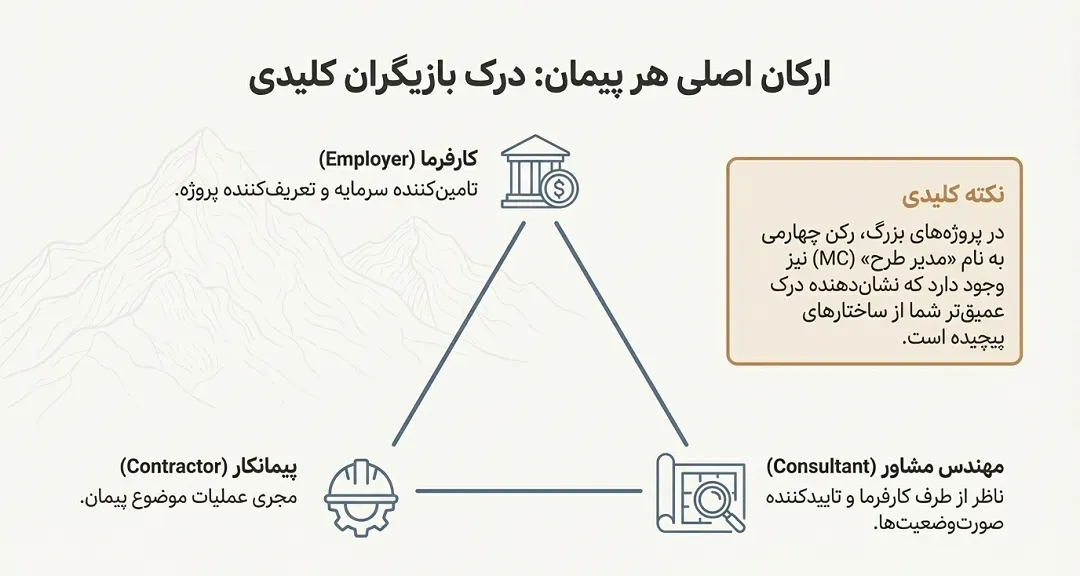

۱. ارکان اصلی یک پیمان (مثلث پیمان) چه کسانی هستند؟

- کارفرما (Employer): شخصی که سرمایه را تامین میکند و پروژه را تعریف مینماید.

- پیمانکار (Contractor): شخصی (حقوقی یا حقیقی) که مسئولیت اجرای عملیات موضوع پیمان را بر عهده میگیرد.

- مهندس مشاور (Consultant): شخصی که از طرف کارفرما بر حسن اجرای کار نظارت میکند و صورتوضعیتها را تایید مینماید.

- (نکته: در پروژههای بزرگ، رکن چهارمی به نام “مدیر طرح” یا MC نیز وجود دارد).

۲. انواع قراردادها از نظر قیمتگذاری را نام ببرید؟

- مقطوع (Lump Sum): قیمت کل کار مشخص و ثابت است (ریسک تغییر قیمت با پیمانکار).

- فهرست بها (Unit Price): مبلغ پیمان بر اساس “مقدار کار انجام شده × نرخ واحد” محاسبه میشود (رایجترین نوع).

- امانی (Cost Plus): کارفرما تمام هزینهها را میدهد + درصدی به عنوان حقالزحمه مدیریت به پیمانکار.

۳. چرا تسلط بر “شرایط عمومی پیمان” (نشریه ۴۳۱۱) برای حسابدار ضروری است؟ چون این نشریه قانون حاکم بر قراردادهاست. حسابدار باید مشخصاً به ماده ۳۷ (نحوه پرداخت صورتوضعیتها)، ماده ۳۸ (بیمه و مفاصا حساب)، ماده ۲۹ (تغییر مقادیر) و مواد ۴۶ و ۴۸ (شرایط فسخ و خاتمه پیمان) مسلط باشد تا بتواند اسناد را صحیح ثبت کند.

۲. استاندارد شماره ۹ حسابداری (قلب تپنده مصاحبه)

۴. طبق استاندارد ۹، درآمد پیمانکاری چگونه شناسایی میشود؟

باید از روش درصد پیشرفت کار (Percentage of Completion) استفاده شود.

- فرمول: (مخارج واقعی انجام شده تا تاریخ ترازنامه ÷ کل مخارج برآوردی تکمیل پیمان) × ۱۰۰ = درصد پیشرفت.

- سپس این درصد در “کل مبلغ پیمان” ضرب میشود تا درآمد دوره محاسبه گردد.

۵. اگر نتوان نتیجه پیمان را به درستی برآورد کرد (مثلاً اوایل پروژه) تکلیف چیست؟

در این حالت سود شناسایی نمیشود (سود = صفر). درآمد فقط باید به میزان مخارجی که احتمال بازیافت آنها وجود دارد، شناسایی شود.

۶. اگر پروژه زیانده باشد، چه زمانی زیان را ثبت میکنیم؟

طبق اصل محافظهکاری، اگر “کل مخارج برآوردی” از “کل درآمد پیمان” بیشتر شود، کل زیان پیشبینی شده باید فوراً و به طور کامل در همان دورهای که کشف شده، شناسایی و ثبت گردد (بدون توجه به درصد پیشرفت).

۳. ثبتهای حسابداری و چرخه عملیات

۷. ثبت حسابداری دریافت “ضمانتنامه شرکت در مناقصه” چیست؟

- بدهکار: حسابهای انتظامی – ضمانتنامه شرکت در مناقصه.

- بستانکار: طرف حسابهای انتظامی.

- هزینههای صدور: هزینه کارمزد بانکی (بدهکار) / سپرده نقدی ضمانتنامه (بدهکار) / موجودی نقد و بانک (بستانکار).

۸. ثبت تایید “صورتوضعیت موقت” (بدون در نظر گرفتن درآمد) چگونه است؟

- بدهکار:

- حسابهای دریافتنی (مبلغ خالص چک)

- پیشدریافت (استهلاک پیشپرداخت)

- سپرده حسن انجام کار (۱۰٪)

- سپرده بیمه (طبق ماده ۳۸)

- سپرده مالیات (در صورت وجود)

- بستانکار:

- صورتوضعیت تایید شده (مبلغ ناخالص)

- مالیات بر ارزش افزوده (VAT)

۹. نحوه استهلاک پیشپرداخت چگونه است؟

پیشپرداخت معمولاً ۲۰٪ مبلغ اولیه پیمان است. در هر صورتوضعیت، درصدی از مبلغ ناخالص صورتوضعیت (معمولاً متناسب با همان ۲۰٪) کسر شده و از حساب “پیشدریافت” بستانکار (کم) میشود تا در پایان پروژه حساب پیشدریافت صفر شود.

۴. چالشهای بیمه (ماده ۳۸) و مالیات

۱۰. ماده ۳۸ قانون تامین اجتماعی چه تکلیفی تعیین کرده است؟

کارفرما مکلف است ۵٪ از مبلغ هر صورتوضعیت به علاوه قسط آخر را نزد خود نگه دارد و پرداخت نکند تا زمانی که پیمانکار «مفاصا حساب» سازمان تامین اجتماعی را ارائه دهد.

۱۱. نرخ حق بیمه در قراردادهای پیمانکاری چقدر است؟

- طرحهای عمرانی (بودجه دولتی): ۶.۶٪ (سهم پیمانکار ۱.۶٪ + سهم کارفرما ۵٪).

- غیرعمرانی (مکانیکی/با مصالح): ۷.۷۸٪ (۷٪ حق بیمه + ۱/۹ بیمه بیکاری).

- غیرعمرانی (دستمزدی/خدماتی): ۱۶.۶۷٪ (۱۵٪ حق بیمه + ۱/۹ بیمه بیکاری).

۱۲. آیا مالیات تکلیفی هنوز کسر میشود؟

خیر. ماده ۱۰۴ قانون مالیاتهای مستقیم اصلاح شده و مالیات تکلیفی ۳٪ حذف گردیده است. (مگر در موارد خاص بدهی قطعی پیمانکار).

۱۳. نحوه برخورد با مالیات بر ارزش افزوده (VAT)؟

پیمانکار روی صورتوضعیت از کارفرما VAT دریافت میکند (بدهکار شدن کارفرما). مالیاتهایی که بابت خرید مصالح داده (اعتبار مالیاتی) را از آن کسر میکند و مابهالتفاوت را به سازمان امور مالیاتی میپردازد.

۵. مباحث پیشرفته (تعدیل و تغییر مقادیر)

۱۴. تعدیل (Escalation) چیست؟

مبلغی است که برای جبران تورم و کاهش قدرت خرید پیمانکار در پروژههای طولانی پرداخت میشود. محاسبه آن بر اساس “شاخصهای تعدیل” اعلامی سازمان برنامه و بودجه است.

۱۵. سقف مجاز تغییر مقادیر کار (ماده ۲۹) چقدر است؟

کارفرما میتواند مقادیر کار را تا سقف ۲۵٪ مبلغ اولیه پیمان افزایش یا کاهش دهد. بیشتر از این مقدار نیاز به قرارداد جدید یا الحاقیه دارد.

۶. ضمانتنامهها

۱۶. زمان آزادسازی ضمانتنامهها (تضامین) کی است؟

- انجام تعهدات: بلافاصله پس از تحویل موقت.

- حسن انجام کار (۱۰٪): ۵۰٪ پس از تحویل موقت و ۵۰٪ پس از تحویل قطعی (پایان دوره تضمین).

به گفته استاد یوسف چکاه:

«در مصاحبه استخدامی شرکتهای پیمانکاری، وقتی از شما میپرسند “سود پروژه را چطور شناسایی میکنی؟”، اگر بگویید “بر اساس صورتوضعیت ارسالی”، همان جا مردود هستید!

حسابدار خبره میداند که صورتوضعیت فقط یک درخواست وجه است، نه ملاک درآمد. درآمد در حسابداری پیمانکاری (طبق استاندارد ۹) تابع درصد پیشرفت کار است، نه امضای کارفرما یا پولی که به حساب نشسته است. هنر شما این است که بتوانید سود را واقعی نشان دهید، نه صوری.»

۷. سوالات نرمافزاری و رفتاری

۱۷. با کدام نرمافزارهای پیمانکاری کار کردهاید؟

(پاسخ پیشنهادی): تجربه کار با سیستمهای یکپارچه مثل همکاران سیستم (راهکاران) یا سپیدار سیستم را دارم و به تعریف قرارداد، ثبت صورتوضعیت و کنترل مراکز هزینه مسلط هستم.

۱۸. اگر کارفرما مبلغ صورتوضعیت ارسالی ما را خط زد (تایید نکرد)، چه ثبتی میزنید؟

ملاک حسابداری، “مبلغ تایید شده” توسط کارفرماست، نه مبلغ ادعایی ما. بنابراین ثبت حسابداری را فقط به اندازه مبلغ تایید شده انجام میدهیم و مابهالتفاوت به عنوان اختلاف مدیریتی پیگیری میشود.

۱۹. بزرگترین چالش حسابداری پیمانکاری چیست؟

برآورد صحیح و بهروز “مخارج باقیمانده برای تکمیل پروژه” (Cost to Complete) است، زیرا دقت درصد پیشرفت کار و سود شناسایی شده مستقیماً به این برآورد وابسته است.

موفقیت در مصاحبههای شغلی فقط در گرو حفظ کردن سوالات نیست! برای اینکه بفهمید دقیقاً ماهیت حسابداری پیمانکاری چیست و چرا این شاخه از حسابداری تا این حد جزئیات حساس دارد، حتماً نگاهی به راهنمای جامع ما بیندازید.

۸. سوالات کوتاه و سرعتی (Rapid Fire – سوالات ۲۰ تا ۴۰)

۲۰. تعریف “مصالح پای کار” چیست؟

مصالحی که پیمانکار خریده و در کارگاه موجود است اما هنوز در ساختمان نصب نشده است (معمولاً ۷۰٪ بهای آن در صورتوضعیت پرداخت میشود).

۲۱. تفاوت پیمانکار اصلی و جزء (Sub-contractor) چیست؟

پیمانکار اصلی طرف قرارداد کارفرماست؛ پیمانکار جزء طرف قرارداد پیمانکار اصلی است.

۲۲. مسئولیت پرداخت بیمه پیمانکار جزء با کیست؟

مسئولیت نهایی با پیمانکار اصلی است که باید از پیمانکار جزء مفاصا حساب بخواهد.

۲۳. “دستور کار” چیست؟ سند کتبی ابلاغ کار جدید یا تغییرات توسط کارفرما/مشاور به پیمانکار (مبنای صورتجلسات).

۲۴. آیا زمین پروژه در دفاتر پیمانکار ثبت میشود؟

خیر، مالکیت زمین با کارفرماست و در دفاتر پیمانکار نمیآید.

۲۵. “دوره تضمین” معمولاً چقدر است؟

در کارهای عمومی و عمرانی معمولاً ۱۲ ماه پس از تحویل موقت.

۲۶. در زمان “تحویل موقت” چه چیزهایی آزاد میشود؟

ضمانتنامه “انجام تعهدات” + ۵۰٪ از سپرده “حسن انجام کار”.

۲۷. اگر پیمانکار تاخیر غیرمجاز داشته باشد؟

جریمه تاخیر (ماده ۵۰ شرایط عمومی پیمان) محاسبه و از مطالبات کسر میشود.

۲۸. ماهیت حساب “پیمان در جریان ساخت” چیست؟

ماهیت بدهکار دارد و در ترازنامه به عنوان دارایی جاری (موجودی کالا) گزارش میشود.

۲۹. “ذخیره کاهش ارزش پیمان” چیست؟

ذخیرهای است که برای پروژههایی که پیشبینی میشود زیانده باشند، گرفته میشود.

۳۰. ضریب بالاسری (Overhead) چیست؟

ضریبی (مثلاً ۱.۳۰ یا ۱.۴۱) که به قیمتهای پایه اضافه میشود تا هزینههای دفتر مرکزی و سود پیمانکار را پوشش دهد.

۳۱. آیا هزینه غذای کارکنان پروژه هزینه مستقیم است؟

بله، اگر مشخصاً برای پرسنل آن پروژه باشد، هزینه مستقیم پیمان است.

۳۲. تفاوت “برآورد اولیه” و “مبلغ اولیه پیمان”؟

برآورد توسط مشاور قبل از مناقصه انجام میشود؛ مبلغ پیمان رقم پیشنهادی برنده بعد از مناقصه است.

۳۳. حد نصاب معاملات جزئی، متوسط و عمده؟

این مبلغ هر سال توسط دولت اعلام میشود و حسابدار باید نرخ سال جاری را بداند.

۳۴. اگر ضمانتنامه پیمانکار “ضبط” شود، چه ثبتی دارد؟

به عنوان “زیان ناشی از ضبط ضمانتنامه” (هزینه غیرعملیاتی) ثبت میشود.

۳۵. “صورتوضعیت قطعی” چه زمانی صادر میشود؟

پس از تحویل موقت و رسیدگی نهایی به تمام اندازهگیریها.

۳۶. منظور از “تجهیز کارگاه” چیست؟

هزینههای استقرار اولیه (کمپ، فنس، برقرسانی) که معمولاً ۴٪ یا ۶٪ مبلغ پیمان است.

۳۷. استهلاک ماشینآلات پروژه کجای حسابها میرود؟

به حساب “هزینه استهلاک” در سرفصل هزینههای مستقیم یا سربار پروژه.

۳۸. روش “کار تکمیل شده” چه زمانی مجاز است؟

فقط زمانی که شرایط استفاده از درصد پیشرفت مهیا نباشد (ریسک بالا یا کوتاهمدت بودن).

۳۹. آیا بیمه بیکاری به لیست بیمه پیمانکار تعلق میگیرد؟

در طرحهای عمرانی خیر، اما در غیرعمرانی پیمانکار باید ۱/۹ حق بیمه بیکاری بپردازد.

۴۰. مهمترین گزارش مدیریتی حسابدار پیمانکاری؟

گزارش انحراف از بودجه (Budget vs Actual) و تحلیل سودآوری پروژه.

بخش دوم: جعبهابزار روز مصاحبه (Cheat Sheet)

۱. جدول طلایی نرخهای حق بیمه (بسیار مهم)

| نوع قرارداد | کل حق بیمه | سهم پیمانکار (کسر از صورتوضعیت) | سهم کارفرما | توضیحات |

|---|---|---|---|---|

| عمرانی | ۶.۶٪ | ۱.۶٪ | ۵٪ | بودجه دولتی |

| غیرعمرانی (با مصالح) | ۷.۷۸٪ | ۷٪ + بیمه بیکاری | ۰ | بودجه داخلی/خصوصی |

| غیرعمرانی (دستمزدی) | ۱۶.۶۷٪ | ۱۵٪ + بیمه بیکاری | ۰ | کارهای خدماتی |

۲. آزمون عملی اکسل (سناریوی تستی رایج)

مسئله: شرکت پیمانکاری قراردادی به مبلغ ۱,۰۰۰ واحد دارد.

- کل هزینه برآوردی: ۸۰۰ واحد.

- هزینه واقعی انجام شده در سال اول: ۲۰۰ واحد.

- صورتوضعیت تایید شده در سال اول: ۱۵۰ واحد.

سوالات و پاسخها:

- درصد پیشرفت چقدر است؟

- پاسخ: 200 / 800 = 25%

- درآمد شناسایی شده چقدر است؟

- پاسخ: 1000 \ 25% = 250 واحد.

- نکته انحرافی (مهم):

- شما ۲۵۰ واحد درآمد دارید اما فقط ۱۵۰ واحد صورتوضعیت صادر کردهاید. مابهالتفاوت (۱۰۰ واحد) باید تحت عنوان “مازاد درآمد شناسایی شده نسبت به صورتوضعیتها” (Unbilled Revenue) در داراییهای جاری ثبت شود.

بخش سوم: نمونه رزومه و نامه پوششی

خلاصه رزومه حرفهای (برای الگوبرداری)

- عنوان شغلی: حسابدار ارشد پیمانکاری / رئیس حسابداری پروژه

- مهارتهای تخصصی:

- تسلط کامل بر استاندارد ۹ و شناسایی سود و زیان پیمان.

- تجربه عملی در تهیه صورتوضعیت تعدیل و مابهالتفاوت مصالح.

- پیگیری موفق مفاصا حساب ماده ۳۸ و آزادسازی سپردهها.

- کار با ماژول پیمانکاری نرمافزارهای سپیدار / همکاران سیستم.

- دستاورد نمونه: “آزادسازی ۲ میلیارد تومان سپرده حسن انجام کار از طریق پیگیری پروندههای باز بیمه در پروژه [نام پروژه].”

متن نامه پوششی (Cover Letter) برای ایمیل

موضوع: درخواست استخدام حسابدار پیمانکاری – [نام شما]

“با سلام و احترام،

پیرو آگهی استخدام آن شرکت محترم، رزومه خود را جهت بررسی ارسال مینمایم. با توجه به ماهیت پروژهمحور فعالیت شما، تجربه من در پروژههای عمرانی و تسلط بر قوانین پیچیده بیمه و مالیات پیمانکاری (بهویژه ماده ۳۸)، میتواند به مدیریت بهتر جریان نقدینگی و کاهش ریسکهای قانونی شرکت کمک کند. مشتاقم در جلسهای حضوری، راهکارهای خود را برای تسریع در اخذ مفاصا حسابها ارائه دهم.

با تشکر، [نام شما]”

بخش چهارم: استراتژی مذاکره حقوق

۱. اهرمهای فشار برای افزایش حقوق (چرا باید به شما بیشتر حقوق بدهند؟)

- اهرم بیمه: به آنها بگویید: “من تخصص گرفتن مفاصا حساب دارم؛ یعنی ۵٪ پولهای بلوکه شده شما را ماهها زودتر زنده میکنم.”

- اهرم مالیات: “تسلط من به سامانه مودیان و قوانین جدید، ریسک جریمههای مالیاتی شرکت را به صفر میرساند.”

- اهرم گزارشدهی: “من فقط اپراتور نیستم؛ گزارشهای تحلیلی سود و زیان پروژه به شما میدهم تا جلوی ضرر را بگیرید.”

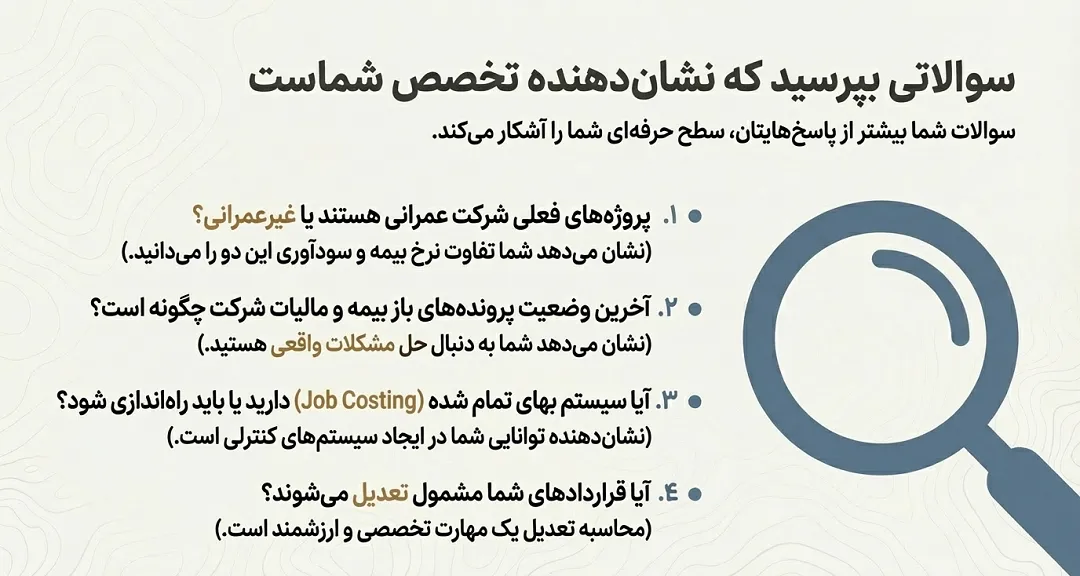

۲. سوالات هوشمندانه که باید از کارفرما بپرسید

- “پروژههای فعلی شرکت عمرانی هستند یا غیرعمرانی؟” (این سوال نشان میدهد شما فرق این دو و تاثیرشان بر سود شرکت را میدانید).

- “آخرین وضعیت پروندههای باز بیمه و مالیات شرکت چگونه است؟”

- “آیا سیستم بهای تمام شده (Job Costing) دارید یا باید راهاندازی کنم؟”

- “آیا قراردادهای شما مشمول تعدیل میشوند؟” (محاسبه تعدیل کاری سخت و تخصصی است و ارزش کار شما را بالا میبرد).

۳. زنگ خطرها (Red Flags) – کجا کار نکنید؟

- اگر گفتند: “ما دو دفتره هستیم” (خطر قانونی بالا).

- اگر گفتند: “قراردادها محرمانه است و به حسابداری نمیدهیم” (امکانناپذیر بودن کار حسابدار پیمانکاری).

- اگر گفتند: “فعلاً بیمه شما را رد نمیکنیم” (شرکت پیمانکاری که خودش مشکل بیمه پرسنل دارد، جای مناسبی نیست).

پایان راهنما. این فایل را ذخیره کنید و شب قبل از مصاحبه مرور نمایید. با آرزوی موفقیت!

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

26 آذر 1404

دیدگاهتان را بنویسید