سبد خرید خالی است.

پیمانکاری

حسابداری شرکتهای پیمانکاری (صفر تا صد) | چکاه

14

ژوئن

ژوئن

حسابداری پیمانکاری چیست ؟ تعریفی جامع و تمایز از سایر شاخههای حسابداری

حسابداری پیمانکاری، شاخهای تخصصی و پروژه محور از حسابداری است که به شناسایی، ثبت، طبقه بندی و گزارش دهی رویدادهای مالی مرتبط با قراردادهای بلند مدت ساخت و ساز یا پروژههای مشابه میپردازد.

جوهره اصلی این رشته، تفکیک کامل درآمدها و هزینه های هر پروژه به صورت مجزا است تا بهای تمام شده و سود و زیان هر قرارداد به دقت مشخص شود.

برخلاف حسابداری بازرگانی که با چرخه های عملیاتی کوتاه و خرید و فروش کالا سروکار دارد، و یا حسابداری صنعتی که بر محاسبه بهای تمام شده تولید انبوه و تکراری متمرکز است، حسابداری پیمانکاری با پروژه هایی با عمر طولانی (غالباً بیش از یک دوره مالی) مواجه است.

این تفاوت بنیادین، منجر به تمایز کلیدی در نحوه شناسایی درآمد و هزینه میشود؛ در حالی که در حسابداری بازرگانی، درآمد معمولاً در نقطه فروش شناسایی میشود، در حسابداری پیمانکاری درآمد و هزینهها بر اساس “درصد پیشرفت کار” (Percentage of Completion Method) در طول عمر پروژه و به تناسب هزینههای واقعی انجام شده، شناسایی و در صورتهای مالی منعکس میگردند.

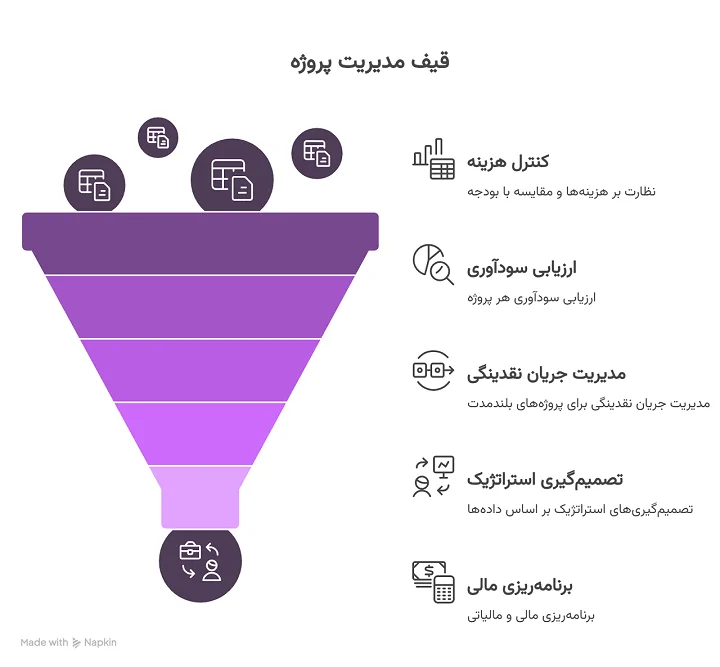

از این رو، حسابداری پیمانکاری فراتر از یک الزام قانونی برای ارائه گزارشهای مالیاتی، به یک ابزار استراتژیک مدیریتی تبدیل میشود که با ارائه تصویری دقیق از وضعیت مالی هر پروژه، به مدیران در تصمیمگیریهای کلیدی، کنترل بودجه، مدیریت ریسک و ارزیابی سودآوری هر قرارداد کمک شایانی میکند.

همانطور که اشاره شد، حسابداری پیمانکاری فراتر از یک الزام قانونی، به عنوان یک ابزار استراتژیک مدیریتی عمل میکند. این نقش استراتژیک، خود را در اهداف و کاربردهای کلیدی آن در فرآیند مدیریت پروژه نمایان میسازد. هدف اصلی این رشته، فراهم آوردن اطلاعات مالی دقیق و تفکیکشده برای هر قرارداد است تا مدیران بتوانند به طور مستمر بر عملکرد مالی پروژهها نظارت کنند. این اطلاعات، سنگ بنای کنترل هزینهها و مقایسه بودجه پیشبینیشده با مخارج واقعی است و به شناسایی انحرافات و اتخاذ اقدامات اصلاحی به موقع کمک میکند.

یکی دیگر از کاربردهای حیاتی، ارزیابی سودآوری مجزای هر پروژه است. با شناسایی درآمد بر اساس درصد پیشرفت کار و تخصیص دقیق هزینهها، حسابداری پیمانکاری به مدیران این امکان را میدهد که سودآوری هر قرارداد را در طول چرخه حیات آن ارزیابی کرده و دلایل موفقیت یا شکست پروژهها را تحلیل کنند. این تحلیل، ورودی ارزشمندی برای قیمتگذاری و شرکت در مناقصههای آتی فراهم میآورد.

علاوه بر این، حسابداری پیمانکاری نقش کلیدی در مدیریت جریان نقدینگی (Cash Flow) ایفا میکند. با پیشبینی درآمدهای حاصل از صورت وضعیتهای ارسالی و زمانبندی پرداخت به تأمینکنندگان و پیمانکاران جزء، این سیستم به حفظ نقدینگی سالم در شرکت کمک میکند که برای موفقیت پروژههای بلندمدت امری حیاتی است.

در نهایت، دادههای تولید شده توسط این سیستم، اساس تصمیمگیریهای استراتژیک مدیریتی را تشکیل میدهد؛ از تصمیم برای ادامه یا توقف یک پروژه زیانده گرفته تا تخصیص بهینه منابع بین پروژههای مختلف. این رویکرد نظاممند همچنین فرآیند برنامهریزی مالی و مالیاتی را بهبود بخشیده و با ارائه گزارشهای دقیق و منطبق بر استانداردهای حسابداری (مانند استاندارد حسابداری شماره ۹ ایران)، تهیه صورتهای مالی قانونی و پاسخگویی به نهادهای نظارتی را تسهیل میبخشد. در واقع، این شاخه از حسابداری، پلی میان عملیات اجرایی در محل پروژه و دفتر مرکزی شرکت ایجاد کرده و زبان مشترکی برای ارزیابی عملکرد و تصمیمگیری فراهم میآورد.

“عدم تطابق زمانی” و چالش اصلی در پیمانکاری

همانطور که به اهداف و کاربردهای حسابداری پیمانکاری در مدیریت پروژه اشاره شد، دستیابی به این اهداف بدون حل یک چالش ذاتی و بنیادین امکانپذیر نیست. ریشه اصلی تمام پیچیدگیهای این رشته، در مفهومی به نام “عدم تطابق زمانی” (Timing Mismatch) نهفته است. این چالش از تضاد اساسی بین چرخه عمر طولانی پروژههای پیمانکاری که ممکن است چندین سال به طول انجامد، و دورههای گزارشگری مالی که طبق اصول حسابداری معمولاً به دورههای کوتاهتر و یکساله محدود میشوند، نشأت میگیرد.

برای مثال، یک شرکت پیمانکاری ممکن است پروژهای سهساله را آغاز کند، اما موظف است هر سال صورتهای مالی خود (ترازنامه، صورت سود و زیان) را برای سهامداران، بانکها و سازمان امور مالیاتی ارائه دهد. حال این پرسش اساسی مطرح میشود: درآمدها و هزینههای این پروژه سهساله چگونه باید در صورتهای مالی سال اول، دوم و سوم گزارش شوند؟ اگر شرکت تا پایان سال سوم هیچ درآمدی شناسایی نکند، صورتهای مالی دو سال اول زیانده و گمراهکننده خواهند بود، در حالی که ممکن است پروژه در مجموع بسیار سودآور باشد.

در اینجا، هدف اصلی حسابداری پیمانکاری، حل همین مسئله “عدم تطابق زمانی” است. این رشته با بهکارگیری روشهای تخصصی مانند “روش درصد پیشرفت کار”، به دنبال تخصیص منطقی و سیستماتیک درآمدها و هزینههای یک پیمان بلندمدت به دورههای مالی مختلفی است که پروژه در آن جریان دارد. به عبارت دیگر، حسابداری پیمانکاری تلاش میکند تا به جای انباشت تمام سود یا زیان در سال پایانی پروژه، تصویری واقعی و منصفانه از عملکرد مالی شرکت را در هر سال مالی ارائه دهد و به این ترتیب، اطلاعات قابل اتکایی برای تصمیمگیریهای مدیریتی که پیشتر به آنها پرداخته شد، فراهم آورد.

ارکان اصلی یک پروژه پیمانکاری: کارفرما، پیمانکار، و قرارداد

برای آنکه بتوانیم چالش “عدم تطابق زمانی” را به درستی مدیریت کرده و اهداف حسابداری پیمانکاری را محقق سازیم، ابتدا باید با ساختار و ارکان اصلی که هر عملیات پیمانکاری بر پایه آنها شکل میگیرد، آشنا شویم. هر پروژه پیمانکاری، فارغ از اندازه و پیچیدگی آن، بر سه رکن اساسی استوار است که روابط مالی و حقوقی میان آنها، مبنای تمام ثبتها و گزارشهای حسابداری را تشکیل میدهد:

۱. کارفرما (Employer/Client): کارفرما شخصیتی حقیقی یا حقوقی است که مالک اصلی پروژه محسوب میشود، عملیات اجرایی را واگذار کرده و مسئولیت تأمین منابع مالی آن را بر عهده دارد. او نیازها، اهداف و مشخصات کلی پروژه را تعریف میکند و در نهایت، بهرهبردار یا تحویلگیرنده نتیجه نهایی کار است. پرداخت هزینهها در قالب صورت وضعیتهای تأیید شده به پیمانکار، توسط کارفرما صورت میپذیرد و از این رو، رضایت و تأیید او، شرط اصلی برای شناسایی درآمد توسط پیمانکار است.

۲. پیمانکار (Contractor): پیمانکار، شخصیتی حقیقی یا حقوقی است که مسئولیت اجرای فنی و فیزیکی پروژه را بر اساس نقشهها، مشخصات و استانداردهای تعیین شده بر عهده میگیرد. او با بهکارگیری نیروی انسانی، ماشینآلات و دانش فنی خود، تعهدات مندرج در قرارداد را به انجام میرساند. از دیدگاه حسابداری، پیمانکار تمرکز اصلی را بر مدیریت هزینهها (دستمزد، مواد و مصالح، سربار و…) و ارائه گزارش پیشرفت کار به کارفرما جهت دریافت وجوه و شناسایی درآمد دارد.

۳. قرارداد (Contract): قرارداد، رکن حقوقی و سند محوری است که رابطه میان کارفرما و پیمانکار را به طور رسمی تعریف میکند. این سند، یک میثاق الزامآور است که در آن، موضوع پروژه، مشخصات فنی دقیق، مبلغ کل پیمان، مدت زمان اجرا، نحوه پرداختها، تعهدات و مسئولیتهای طرفین، جرائم تأخیر، و شرایط حل اختلاف به تفصیل بیان میشود. از منظر حسابداری پیمانکاری، قرارداد صرفاً یک سند حقوقی نیست، بلکه نقشه راه عملیات مالی است. مبلغ قرارداد، مبنای شناسایی درآمد کل است و تمام فرآیندهای مربوط به شناسایی هزینهها، تهیه صورت وضعیتها و شناسایی سود، مستقیماً به مفاد و شرایط مندرج در آن وابسته است. بدون وجود یک قرارداد شفاف و دقیق، هرگونه تحلیل مالی و حسابداری فاقد اعتبار خواهد بود.

اصول بنیادین حسابداری در پروژههای پیمانکاری

اصل تطابق هزینه با درآمد

پس از شناخت ارکان سهگانه (کارفرما، پیمانکار و قرارداد) که چارچوب عملیات را مشخص میکنند، درک چگونگی ثبت و گزارش رویدادهای مالی این عملیات نیازمند رجوع به اصول بنیادین حسابداری است. در این میان، اصل تطابق هزینه با درآمد (Matching Principle) به عنوان محوریترین و در عین حال چالشبرانگیزترین اصل در حسابداری پیمانکاری ایفای نقش میکند. این اصل حکم میکند که هزینههای انجامشده برای ایجاد درآمد، باید در همان دوره مالی که درآمد مربوط به آن شناسایی و ثبت میشود، به عنوان هزینه در صورت سود و زیان گزارش گردند تا سود واقعی آن دوره به درستی محاسبه شود.

چالش اصلی در پروژههای پیمانکاری دقیقاً در همین نقطه بروز میکند. همانطور که در بحث “عدم تطابق زمانی” اشاره شد، یک پروژه ممکن است چندین سال طول بکشد و هزینههای هنگفتی در سالهای اولیه آن انجام شود، در حالی که درآمد نهایی (و سود) در سال پایانی محقق میگردد. اگر قرار باشد طبق یک رویکرد سادهانگارانه عمل کنیم، شرکت پیمانکار در سالهای اولیه فقط هزینه شناسایی کرده و زیانده خواهد بود و در سال آخر، سود بسیار بزرگی را به یکباره شناسایی میکند. این رویکرد به وضوح اصل تطابق را نقض میکند، زیرا هزینهها و درآمدهای مرتبط با هم در یک دوره گزارش نمیشوند و تصویر کاملاً مخدوشی از عملکرد واقعی شرکت در هر سال مالی ارائه میدهد.

اینجاست که فلسفه وجودی روشهای خاص حسابداری پیمانکاری، به ویژه “روش درصد پیشرفت کار”، شکل میگیرد. این روش ابزاری برای تحقق اصل تطابق در شرایط دشوار قراردادهای بلندمدت است. با استفاده از این متد، حسابداران به جای به تعویق انداختن کل درآمد تا پایان پروژه، بخشی از کل درآمد قرارداد را که متناسب با پیشرفت فیزیکی و هزینههای انجامشده در آن دوره مالی است، شناسایی میکنند. به این ترتیب، درآمدهای شناساییشده در هر سال، به طور منطقی با هزینههایی که برای دستیابی به همان میزان از پیشرفت انجام شده، مقابله (تطابق) داده میشود. در نتیجه، این روش به شرکتها اجازه میدهد تا سود هر دوره مالی را به شیوهای معقول و منطبق بر فعالیتهای واقعی همان دوره اندازهگیری کرده و بر چالش “عدم تطابق زمانی” غلبه کنند.

اصل تحقق درآمد

در ادامه بحث “اصل تطابق” که بر لزوم مقابله همزمان هزینهها با درآمدهایشان تأکید دارد، به یک پرسش کلیدی و مرتبط میرسیم که توسط “اصل تحقق درآمد” (Revenue Recognition Principle) پاسخ داده میشود: درآمد یک قرارداد بلندمدت پیمانکاری، دقیقاً در چه زمانی باید شناسایی و در دفاتر ثبت شود؟ این اصل بیان میکند که درآمد تنها زمانی باید شناسایی شود که فرآیند کسب آن کامل شده و مبلغ آن به طور معقولی قابل اندازهگیری باشد. اهمیت این اصل در حسابداری پیمانکاری از آن جهت است که “نقطه تحقق” درآمد به سادگی مشخص نیست.

با توجه به ماهیت پروژهها، دو رویکرد اصلی برای پاسخ به این پرسش وجود دارد که مستقیماً به چگونگی اجرای اصل تحقق درآمد مربوط میشود:

۱. شناسایی درآمد به صورت یکجا در پایان پروژه (روش کار تکمیل شده – Completed-Contract Method): در این دیدگاه، درآمد تنها زمانی “تحقق یافته” تلقی میشود که کل پروژه تکمیل و به کارفرما تحویل داده شود. این روش، هرچند محافظهکارانه و ساده است، اما همانطور که پیشتر ذکر شد، منجر به نادیده گرفتن “اصل تطابق” و ایجاد چالش “عدم تطابق زمانی” میشود. صورتهای مالی در طول اجرای پروژه، هیچ سودی را نشان نمیدهند و تصویری از عملکرد واقعی شرکت ارائه نمیکنند.

۲. شناسایی درآمد به تدریج در طول پروژه (روش درصد پیشرفت کار – Percentage-of-Completion Method): این رویکرد، که با استانداردهای نوین حسابداری تطابق بیشتری دارد، معتقد است که شرکت پیمانکاری با انجام هر بخش از کار و تحمل هزینه برای آن، در واقع بخشی از درآمد خود را “کسب” یا “محقق” کرده است. بنابراین، به جای انتظار تا پایان کار، درآمد باید به تناسب پیشرفت پروژه در دورههای مالی مختلف شناسایی شود. این روش، ضمن حل مشکل “عدم تطابق زمانی”، به اجرای صحیح “اصل تطابق هزینه با درآمد” نیز کمک میکند، زیرا درآمد هر دوره به طور مستقیم با هزینههای همان دوره مرتبط میشود.

انتخاب بین این دو رویکرد، تصمیم اصلی در حسابداری پیمانکاری است. استانداردهای حسابداری معمولاً استفاده از روش درصد پیشرفت کار را الزامی میدانند، مگر در شرایطی که پیشبینی پیشرفت پروژه و تخمین هزینهها به طور قابل اتکایی ممکن نباشد. بنابراین، اصل تحقق درآمد در این حوزه، به جای یک رویداد واحد (مانند فروش کالا)، به یک فرآیند مستمر در طول عمر پروژه تبدیل میشود.

اصل بهای تمام شده تاریخی

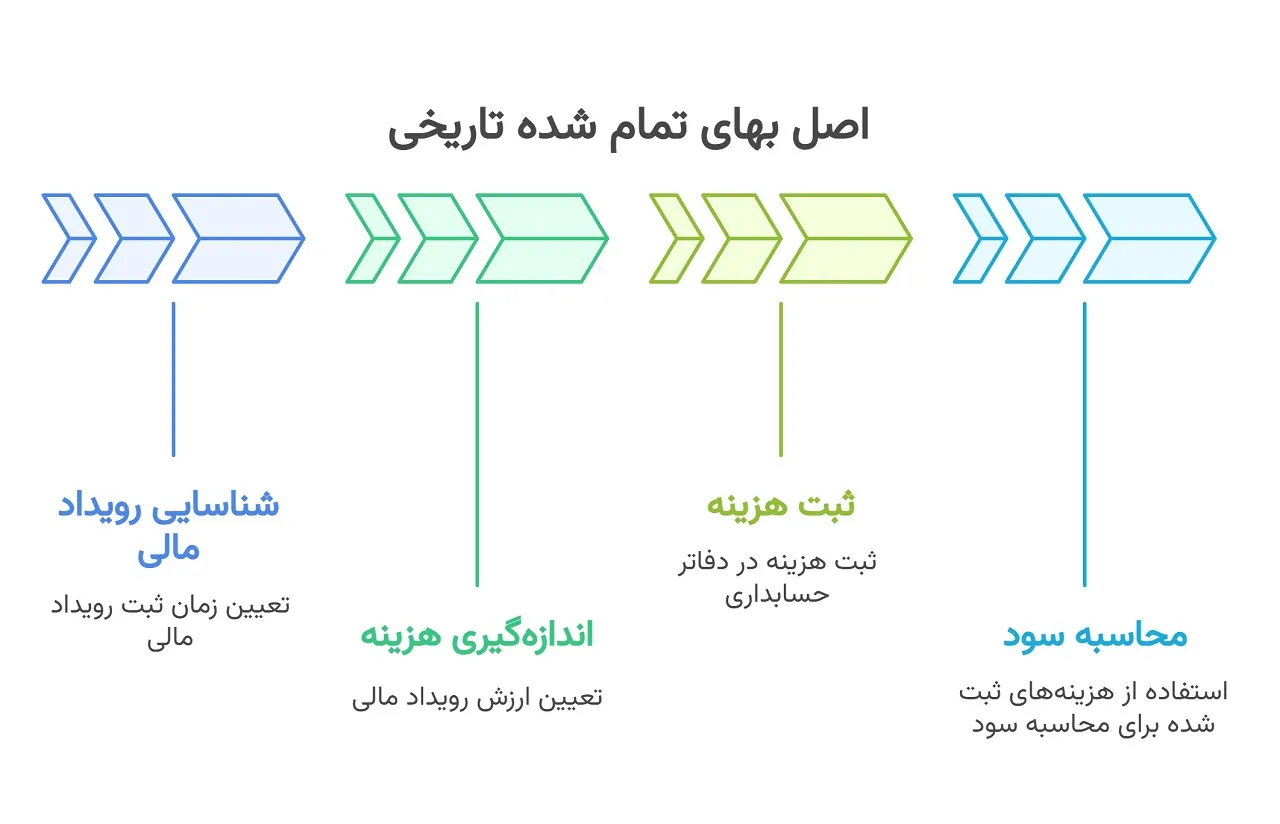

پس از آنکه با اصول “تطابق” و “تحقق درآمد” مشخص کردیم که هزینهها و درآمدها چه زمانی باید شناسایی شوند، اصل بنیادین دیگری به نام “اصل بهای تمام شده تاریخی” (Historical Cost Principle) تکلیف میکند که این رویدادهای مالی با چه ارزشی باید در دفاتر ثبت گردند. این اصل، که یکی از پایههای اصلی حسابداری در تمامی شاخههاست، در حوزه پیمانکاری نیز از اهمیت ویژهای برخوردار است و اساس محاسبه بهای تمام شده هر پروژه را تشکیل میدهد.

طبق این اصل، کلیه داراییها و هزینههای مرتبط با یک پروژه پیمانکاری باید بر اساس مبلغ واقعی پرداخت شده (نقدی یا معادل آن) یا تعهد شده در زمان وقوع رویداد، ثبت و اندازهگیری شوند. به عبارت دیگر، هزینههایی مانند خرید مواد و مصالح، دستمزد کارگران، اجاره ماشینآلات، و سایر مخارج مستقیم و غیرمستقیم پروژه، دقیقاً معادل وجهی که در تاریخ انجام هزینه برای آنها پرداخت یا تعهد شده است، در حسابهای پروژه ثبت میشوند. این ارقام ثبتشده، مبنای محاسبات بعدی قرار میگیرند و حتی اگر ارزش روز آن داراییها یا هزینهها در آینده تغییر کند (مثلاً قیمت مصالح خریداری شده افزایش یابد)، مبلغ ثبت شده در دفاتر مالی تغییر نخواهد کرد.

اهمیت این اصل در آن است که یک مبنای قابل اتکا، عینی و قابل راستیآزمایی برای ثبت هزینهها فراهم میکند. همین هزینههای ثبت شده بر اساس بهای تمام شده تاریخی هستند که بعداً، تحت حاکمیت “اصل تطابق” و با استفاده از “روش درصد پیشرفت کار”، با درآمدهای شناسایی شده در همان دوره مقابله داده میشوند تا سود دوره محاسبه گردد. در واقع، اصل بهای تمام شده، دادههای خام و اولیه حسابداری هزینه را فراهم میکند و اصول دیگر، نحوه تخصیص و گزارش این دادهها را در طول زمان مدیریت مینمایند.

اصل محافظه کاری (زیانهای قابل پیشبینی)

در کنار اصولی که نحوه ارزشگذاری و زمانبندی شناسایی هزینهها و درآمدها را مشخص میکنند، اصل محافظهکاری (Conservatism Principle) به عنوان یک قاعده تعدیلکننده و ابزار مدیریت ریسک عمل میکند. این اصل یک رویکرد محتاطانه را به حسابداران دیکته میکند و بیان میدارد که در شرایط ابهام، بین گزینههای مختلف حسابداری، باید راهی را برگزید که کمترین تأثیر را بر افزایش سود و داراییها داشته باشد. به عبارت سادهتر، این اصل میگوید: “سودهای احتمالی را پیشبینی نکنید، اما تمام زیانهای محتمل را شناسایی کنید.”

کاربرد این اصل در حسابداری پیمانکاری بسیار حیاتی و مستقیم است و به نوعی، مکمل “اصل تحقق درآمد” عمل میکند. در حالی که برای شناسایی سود از روش تدریجی “درصد پیشرفت کار” استفاده میکنیم، اصل محافظهکاری در مواجهه با زیان، رویکردی کاملاً متفاوت را الزام میکند. اگر در هر مرحلهای از پروژه، برآورد مجموع هزینههای لازم برای تکمیل پروژه به همراه هزینههای ثبتشده قبلی، از کل مبلغ درآمد قابل دریافت از قرارداد فراتر رود، به این معناست که کل پروژه زیانده خواهد بود.

در چنین شرایطی، اصل محافظهکاری حکم میکند که نباید منتظر تکمیل پروژه یا حتی پایان دوره مالی ماند. حسابدار موظف است کل زیان مورد انتظار پروژه را فوراً و به صورت یکجا شناسایی کرده و یک حساب ذخیره برای زیانهای قابل پیشبینی قرارداد در دفاتر ثبت نماید. این کار باعث میشود که زیان پروژه در اولین فرصتی که قابل پیشبینی میشود، در صورت سود و زیان همان دوره منعکس گردد. این رویکرد، ضمن ارائه تصویری واقعبینانه و هشداردهنده به مدیران و ذینفعان، از خوشبینی بیمورد جلوگیری کرده و تضمین میکند که صورتهای مالی، وضعیت شرکت را بهتر از آنچه هست، نشان ندهند. این تضاد در رفتار با سود (شناسایی تدریجی) و زیان (شناسایی فوری)، یکی از ویژگیهای بارز و منطقی حسابداری پیمانکاری است.

انواع قراردادهای پیمانکاری و تاثیر آنها بر حسابداری

اکنون که با ارکان اصلی پروژه (کارفرما، پیمانکار، قرارداد) و اصول بنیادین حسابداری حاکم بر آن آشنا شدیم، لازم است به خودِ “قرارداد” به عنوان سند محوری بازگردیم. نوع قرارداد پیمانکاری، تأثیر مستقیمی بر نحوه تخصیص ریسک، مدیریت هزینهها و در نهایت، اجرای فرآیندهای حسابداری دارد. در ادامه، متداولترین انواع قراردادها و پیامدهای حسابداری آنها را بررسی میکنیم.

پیمان مقطوع (Lump-Sum / Fixed-Price)

قرارداد “پیمان مقطوع” یا “قیمت ثابت” (Lump-Sum/Fixed-Price Contract)، یکی از رایجترین انواع قراردادها در صنعت ساختوساز است. در این مدل، همانطور که از نامش پیداست، پیمانکار متعهد میشود که کل محدوده تعریفشده کار را در ازای یک مبلغ کل، ثابت و از پیش تعیینشده به اتمام برساند. این مبلغ کل، تمام هزینههای مستقیم (مانند مواد و دستمزد)، هزینههای غیرمستقیم (سربار) و سود پیمانکار را پوشش میدهد.

ویژگی اصلی و تعیینکننده این نوع قرارداد، نحوه تخصیص ریسک است. در پیمان مقطوع، ریسک اصلی افزایش هزینهها کاملاً بر عهده پیمانکار است. اگر هزینههای واقعی پروژه به دلیل تورم، افزایش قیمت مصالح، کاهش بهرهوری یا سایر عوامل پیشبینینشده از بودجه اولیه فراتر رود، پیمانکار موظف است پروژه را بدون دریافت مبلغ اضافی تکمیل کند و این افزایش هزینه مستقیماً از حاشیه سود او میکاهد یا حتی منجر به زیان میشود. در مقابل، اگر پیمانکار بتواند پروژه را با هزینهای کمتر از مبلغ قرارداد به پایان برساند، تمام صرفهجویی حاصل شده به سود او افزوده خواهد شد. از منظر حسابداری، اگرچه درآمد کل از ابتدا مشخص است، اما مدیریت و کنترل دقیق هزینهها برای اطمینان از سودآوری و اجرای اصولی مانند “اصل محافظهکاری” (شناسایی زیان قابل پیشبینی) در این نوع قراردادها اهمیتی دوچندان پیدا میکند.

پیمان امانی یا هزینه به علاوه (Cost-Plus / Cost-Reimbursable)

در نقطه مقابل قرارداد پیمان مقطوع، مدل “پیمان امانی” یا “هزینه بهعلاوه” (Cost-Plus / Cost-Reimbursable) قرار دارد که ساختار ریسک و پرداخت کاملاً متفاوتی را ارائه میدهد. این نوع قرارداد معمولاً زمانی به کار میرود که محدوده پروژه به طور دقیق مشخص نیست یا ریسکهای ناشناخته زیادی وجود دارد که قیمتگذاری ثابت را غیرممکن یا بسیار پرریسک میسازد.

در این مدل، کارفرما متعهد میشود که تمام هزینههای مستقیم و غیرمستقیم قابل قبول و مجاز پیمانکار را که در طول اجرای پروژه به وقوع پیوسته، به او بازپرداخت کند. این هزینهها باید مستند و قابل راستیآزمایی باشند. علاوه بر جبران هزینهها، کارفرما مبلغ دیگری را به عنوان حقالزحمه یا سود (Fee) به پیمانکار پرداخت میکند. این حقالزحمه میتواند به دو صورت اصلی تعیین شود:

- درصدی از کل هزینهها (Percentage of Cost): پیمانکار درصدی مشخص از کل مخارج پروژه را به عنوان سود دریافت میکند.

- مبلغ ثابت (Fixed Fee): یک مبلغ مقطوع به عنوان سود از پیش توافق شده و صرفنظر از هزینههای نهایی پروژه، به پیمانکار پرداخت میشود.

مهمترین ویژگی این نوع قرارداد، انتقال ریسک است. برخلاف پیمان مقطوع، در پیمان امانی ریسک اصلی افزایش هزینهها بر عهده کارفرما قرار میگیرد. هرگونه افزایش در قیمت مصالح یا سایر هزینههای اجرایی مستقیماً توسط کارفرما پرداخت خواهد شد. از منظر حسابداری، تمرکز در این قراردادها از کنترل شدید هزینه برای حفظ سود (چون سود تضمین شده است) به ثبت دقیق، مستندسازی و تخصیص صحیح هزینهها به پروژه تغییر میکند تا قابلیت بازپسگیری آنها از کارفرما وجود داشته باشد. وظیفه حسابدار در اینجا، اطمینان از انطباق هزینههای ثبتشده با تعاریف “هزینههای قابل قبول” مندرج در قرارداد است.

پیمان بر اساس واحد بها (Unit Price Contract)

بین دو طیف قراردادهای پیمان مقطوع و پیمان امانی، مدل “پیمان بر اساس واحد بها” (Unit Price Contract) یا “قرارداد فهرست بهایی” قرار دارد که رویکردی ترکیبی برای قیمتگذاری و تخصیص ریسک ارائه میدهد. این نوع قرارداد به ویژه برای پروژههایی مناسب است که ماهیت کارها مشخص است، اما حجم یا مقادیر دقیق آنها در ابتدای پروژه به طور قطعی قابل پیشبینی نیست، مانند پروژههای راهسازی، خطوط لوله، یا خاکبرداریهای بزرگ.

در این مدل، طرفین بر سر یک قیمت ثابت برای هر واحد از کار (Unit Price) توافق میکنند. این واحدها میتوانند متر مکعب خاکبرداری، متر طول لولهگذاری، کیلوگرم آرماتوربندی یا هر معیار سنجش دیگری باشند که در سندی به نام “فهرست بها” (Bill of Quantities) به تفصیل ذکر شدهاند. مبلغ پرداختی به پیمانکار دیگر یک مبلغ کل ثابت نیست، بلکه پرداخت نهایی بر اساس حجم کار واقعی و تکمیلشده محاسبه میگردد. به این صورت که مقادیر واقعی هر آیتم کاری پس از اجرا، اندازهگیری شده و در قیمت واحد آن ضرب میشود تا مبلغ کل پیمان مشخص گردد.

نحوه تقسیم ریسک در این مدل، وجه تمایز اصلی آن است:

- ریسک پیمانکار: پیمانکار ریسک هزینه تمام شده هر واحد را بر عهده دارد. اگر هزینه اجرای یک متر مکعب خاکبرداری برای او بیشتر از قیمت واحد توافقشده باشد، سود او کاهش یافته یا زیان خواهد کرد.

- ریسک کارفرما: کارفرما ریسک تغییر در مقادیر کل کار را میپذیرد. اگر مشخص شود که حجم خاکبرداری مورد نیاز دو برابر برآورد اولیه است، کارفرما موظف به پرداخت مبلغ متناسب با این افزایش حجم خواهد بود.

از دیدگاه حسابداری، این قراردادها نیازمند اندازهگیری و مستندسازی دقیق مقادیر کار انجامشده در هر دوره (معمولاً در قالب صورت وضعیت) هستند، زیرا این مقادیر، مبنای مستقیم شناسایی درآمد آن دوره برای پیمانکار محسوب میشوند.

قرارداد مدیریت پیمان (Management Contracting)

علاوه بر قراردادهایی که مستقیماً بر اجرای فیزیکی کار تمرکز دارند، مدل دیگری به نام “قرارداد مدیریت پیمان” (Management Contracting یا MC) وجود دارد که بیشتر ماهیت خدماتی و مدیریتی دارد. این روش، ساختاری متفاوت از پیمانکار عمومی سنتی ارائه میدهد و اغلب در پروژههای بزرگ و پیچیده که نیاز به تخصصهای گوناگون دارند، به کار گرفته میشود.

در این مدل، پیمانکار که در اینجا “مدیر پیمان” (Management Contractor) نامیده میشود، به عنوان نماینده و امین کارفرما عمل میکند. مسئولیت اصلی او، اجرای مستقیم و فیزیکی پروژه نیست؛ بلکه مدیریت اجرایی و هماهنگی کل پروژه از طرف کارفرماست. مدیر پیمان، پروژه را به بستههای کاری کوچکتر تقسیم کرده و برای اجرای هر بخش، قراردادهای جداگانهای با پیمانکاران جزء (Subcontractors) منعقد میکند. این قراردادها اگرچه توسط مدیر پیمان امضا میشوند، اما طرف حساب اصلی و پرداختکننده نهایی، کارفرما است.

نقش مدیر پیمان شامل برنامهریزی، سازماندهی، نظارت بر پیشرفت کار، کنترل کیفیت، و مدیریت کلیه روابط بین پیمانکاران مختلف است. در این ساختار، مدیر پیمان دانش فنی و مدیریتی خود را در اختیار پروژه قرار میدهد و ریسک اجرایی مستقیم را بر عهده نمیگیرد؛ این ریسک به پیمانکاران جزء منتقل میشود.

حقالزحمه مدیر پیمان معمولاً به صورت درصدی مشخص از کل هزینههای واقعی پروژه (شامل هزینههای پیمانکاران جزء) محاسبه و پرداخت میگردد. از منظر حسابداری، این مدل شباهتهایی به قرارداد “هزینه بهعلاوه” دارد، با این تفاوت که تمرکز اصلی بر ثبت و کنترل هزینههای انجامشده توسط اشخاص ثالث (پیمانکاران جزء) و محاسبه دقیق حقالزحمه مدیریتی است. این قرارداد، رابطه شفافتری بین کارفرما و هزینههای واقعی پروژه ایجاد میکند.

استاندارد حسابداری شماره 9 ایران : پیمان های بلندمدت

پس از بررسی انواع مختلف قراردادها که چارچوب حقوقی و مالی پروژه را تعیین میکنند، اکنون به مرجع قانونی و فنی حاکم بر نحوه ثبت و گزارشگری این قراردادها در ایران میپردازیم. اصول کلی مانند تطابق و تحقق درآمد که پیشتر بحث شد، در قالب استانداردهای حسابداری مدون و لازمالاجرا میشوند. در ایران، سند اصلی در این زمینه، استاندارد حسابداری شماره 9 با عنوان “حسابداری پیمانهای بلندمدت” است.

هدف، دامنه کاربرد و مفاهیم کلیدی (درآمد پیمان، مخارج پیمان)

هدف اصلی استاندارد حسابداری شماره 9، تجویز نحوه حسابداری درآمدها و مخارج مرتبط با پیمانهای بلندمدت در صورتهای مالی پیمانکار است. این استاندارد به چالش بنیادین “عدم تطابق زمانی” پاسخ میدهد و مشخص میکند که درآمدها و هزینههای یک قرارداد که عمر آن به چندین دوره مالی کشیده میشود، چگونه باید بین این دورهها تخصیص یابد تا سود یا زیان هر دوره به درستی منعکس شود.

دامنه کاربرد این استاندارد به طور مشخص به صورتهای مالی پیمانکاران محدود میشود و نحوه حسابداری این پروژهها را در دفاتر کارفرما پوشش نمیدهد. این استاندارد مفاهیم کلیدی زیر را به عنوان پایه و اساس عملیات حسابداری تعریف میکند:

- پیمان بلندمدت: پیمانی است که برای طراحی، تولید یا ساخت یک دارایی یا مجموعهای از داراییهای مرتبط منعقد میشود و تاریخ شروع و تکمیل آن معمولاً در دورههای مالی متفاوتی قرار دارد.

- درآمد پیمان (Contract Revenue): بهای تمام شده پیمان نیست، بلکه کل مبلغ ورودی وجه نقد یا معادل آن است که انتظار میرود در ازای انجام پیمان از کارفرما دریافت شود. این درآمد شامل موارد زیر است:

- مبلغ اولیه درآمد: مبلغی که در قرارداد اولیه توافق شده است.

- تغییر در پیمان (Variations): دستور کارفرما برای تغییر در دامنه کار که ممکن است منجر به افزایش یا کاهش درآمد شود.

- ادعاها (Claims): مبالغی که پیمانکار بابت جبران هزینههایی که در مبلغ اولیه پیمان لحاظ نشده (مثلاً به دلیل تأخیرات ناشی از کارفرما)، از او مطالبه میکند.

- پرداختهای تشویقی (Incentive Payments): مبالغ اضافی که در صورت نیل به استانداردهای عملکردی مشخص یا پیشی گرفتن از آنها (مانند تکمیل زودتر از موعد پروژه)، توسط کارفرما به پیمانکار پرداخت میشود.

- مخارج پیمان (Contract Costs): شامل کلیه هزینههایی است که به طور مستقیم یا غیرمستقیم به یک پیمان مشخص مربوط میشوند. این مخارج به سه دسته اصلی تقسیم میشوند:

- مخارج مستقیم: هزینههایی که مستقیماً به یک پیمان خاص مربوطند؛ مانند هزینه مواد و مصالح مصرفی، دستمزد مستقیم کارگران کارگاه، و هزینه استهلاک ماشینآلات مورد استفاده در پیمان.

- مخارج مشترک قابل تخصیص: هزینههایی که بین چند پیمان مشترک هستند و طی یک فرآیند سیستماتیک و منطقی به هر پیمان تخصیص داده میشوند؛ مانند حقوق سرپرستان کارگاهها و بیمه پیمانها.

- سایر مخارج قابل مطالبه از کارفرما: هزینههایی که طبق مفاد قرارداد، به طور مشخص قابل بازیافت از کارفرما هستند؛ مانند هزینههای مدیریتی و توسعهای خاص که در قرارداد ذکر شده است.

این استاندارد با تعریف دقیق این اجزا، چارچوبی شفاف برای محاسبه سود و زیان و شناسایی درآمد و هزینه بر اساس روش درصد پیشرفت کار فراهم میکند.

گذار به استانداردهای بینالمللی: IFRS 15 و استاندارد حسابداری شماره 43 ایران

اهمیت همگرایی و معرفی استاندارد 43

در حالی که استاندارد حسابداری شماره 9 برای دههها چارچوب اصلی حسابداری پیمانکاری در ایران بوده است، فضای اقتصادی و گزارشگری مالی در سطح جهان به سمت یکپارچگی و همگرایی حرکت کرده است. اهمیت همگرایی با استانداردهای بینالمللی گزارشگری مالی (IFRS) از آن جهت است که به شرکتها امکان مقایسه عملکرد مالی در سطح بینالمللی را میدهد، شفافیت را برای سرمایهگذاران خارجی افزایش داده و جذب سرمایه را تسهیل میکند. در همین راستا، سازمان حسابرسی ایران نیز در سالهای اخیر گامهای مهمی برای تطبیق استانداردهای داخلی با IFRS برداشته است.

نتیجه این تلاش در حوزه شناسایی درآمد، تدوین استاندارد حسابداری شماره 43 ایران با عنوان “درآمد عملیاتی حاصل از قرارداد با مشتریان” است. این استاندارد، ترجمه و معادل کامل IFRS 15 (Revenue from Contracts with Customers) محسوب میشود و یک تغییر پارادایم بزرگ در نحوه شناسایی درآمد ایجاد میکند. برخلاف استاندارد شماره 9 که صرفاً بر پیمانهای بلندمدت متمرکز بود، استاندارد 43 یک مدل جامع و واحد برای شناسایی درآمد حاصل از تمام انواع قراردادها با مشتریان (اعم از فروش کالا، ارائه خدمات و پیمانکاری) ارائه میدهد.

این استاندارد جدید، با ارائه یک مدل پنج مرحلهای، رویکردی اصولیتر و جامعتر را جایگزین قواعد قبلی میکند. بر اساس اعلام سازمان حسابرسی، اجرای استاندارد حسابداری شماره 43 برای کلیه واحدهای تجاری از ابتدای سال مالی 1404 لازمالاجرا شده و از این تاریخ، استاندارد حسابداری شماره 9 (پیمانهای بلندمدت) و استاندارد شماره 3 (درآمد عملیاتی) رسماً منسوخ و جایگزین میشوند. این گذار، حسابداری پیمانکاری ایران را در راستای آخرین تحولات جهانی قرار داده و نیازمند درک عمیق مفاهیم و مدل جدید توسط حسابداران و مدیران مالی است.

تحول پارادایمی: از “پیشرفت کار” به “انتقال کنترل” (مدل 5 مرحلهای)

همانطور که اشاره شد، لازمالاجرا شدن استاندارد حسابداری شماره 43 از سال 1404 صرفاً یک تغییر شماره یا بهروزرسانی جزئی نیست، بلکه یک “انقلاب پارادایمی” و تغییری بنیادین در فلسفه شناسایی درآمد محسوب میشود. این استاندارد، کانون توجه را از رویکرد سنتی به یک مدل جامع و مبتنی بر اصول تغییر میدهد.

تفاوت فلسفی اصلی در این گذار، حرکت از مفهوم “پیشرفت کار” به مفهوم “انتقال کنترل” است. در استاندارد قدیمی (شماره 9)، تمرکز اصلی بر تطابق درآمدها با هزینههای متحمل شده بود. درآمد به تناسب هزینههایی که برای پیشبرد پروژه انجام میشد، شناسایی میگردید. اما در استاندارد جدید (شماره 43 و IFRS 15)، پرسش اصلی این نیست که چقدر هزینه کردهایم، بلکه این است که چه میزان از کنترل کالا یا خدمت تعهد شده به مشتری منتقل شده است؟ درآمد زمانی شناسایی میشود که مشتری کنترل یک دارایی یا خدمت را به دست آورد، یعنی توانایی هدایت استفاده و کسب منافع آن را داشته باشد.

این تغییر نگرش در قالب یک مدل جامع پنج مرحلهای برای شناسایی درآمد عملیاتی میشود که برای تمام صنایع یکسان است:

- شناسایی قرارداد با مشتری: احراز شرایط یک قرارداد قابل اجرا.

- شناسایی تعهدات عملکردی مجزا در قرارداد: تفکیک وعدههای مشخص و متمایز به مشتری.

- تعیین مبلغ معامله: مشخص کردن کل پاداشی که انتظار میرود در ازای انتقال کالا یا خدمت دریافت شود.

- تخصیص مبلغ معامله به تعهدات عملکردی: سرشکن کردن مبلغ کل معامله بین تعهدات مجزای شناسایی شده.

- شناسایی درآمد هنگام ایفا یا به مرور زمان ایفا شدن تعهد عملکردی: شناسایی درآمد زمانی که کنترل هر تعهد به مشتری منتقل میشود.

این تحول عظیم، شرکتهای پیمانکاری را وادار میکند تا فراتر از دفاتر حسابداری، به بازنگری در متن قراردادها (برای شناسایی دقیق تعهدات عملکردی)، ارتقاء سیستمهای اطلاعاتی (برای ردیابی انتقال کنترل) و بهبود فرآیندهای برآورد هزینه و درآمد (برای تخصیص صحیح مبلغ معامله) بپردازند. در واقع، این استاندارد، حسابداری را بیش از پیش به واقعیتهای عملیاتی و حقوقی کسبوکار پیوند میزند.

روشهای شناسایی درآمد و سود در پیمانکاری (طبق استاندارد 9)

هرچند استاندارد شماره 43 به زودی جایگزین قواعد فعلی خواهد شد، اما تا آن زمان و برای درک عمیق سوابق حسابداری پیمانکاری در ایران، شناخت روشهای شناسایی درآمد طبق استانдарد حسابداری شماره 9 امری ضروری است. این استاندارد دو روش اصلی را معرفی میکند که انتخاب بین آنها به شرایط پیمان بستگی دارد. روش ارجح و اصلی که با اصول تطابق و تحقق درآمد همخوانی بیشتری دارد، روش درصد پیشرفت کار است.

روش درصد پیشرفت کار (Percentage-of-Completion Method)

روش “درصد پیشرفت کار”، همانطور که از نام آن پیداست، یک رویکرد تدریجی برای شناسایی درآمد و سود است. طبق این روش، درآمد، هزینه و سود ناخالص یک پیمان بلندمدت، به صورت یکجا در پایان پروژه شناسایی نمیشود، بلکه متناسب با میزان پیشرفت عملیات در هر دوره مالی، در صورت سود و زیان همان دوره منعکس میگردد. این روش مستقیماً به چالش “عدم تطابق زمانی” پاسخ میدهد و از نوسانات شدید سودآوری در صورتهای مالی سالانه شرکت جلوگیری میکند.

فرآیند کار به این صورت است که در پایان هر دوره مالی، درصد تکمیل پروژه محاسبه میشود (معمولاً از طریق نسبت هزینههای واقعی تحملشده به کل هزینههای برآوردی پیمان). سپس این درصد در کل درآمد پیمان و کل سود ناخالص برآوردی ضرب میشود تا سهم درآمد و سود آن دوره مشخص گردد.

مزیت اصلی این روش، ارائه تصویری واقعیتر و منصفانهتر از عملکرد مالی شرکت در طول زمان است. ذینفعان میتوانند روند سودآوری پروژهها را به صورت دورهای مشاهده کنند و تصمیمات بهتری اتخاذ نمایند. با این حال، استفاده از این روش یک شرط اساسی دارد: ماحصل پیمان (Outcome of the Contract) باید به نحو قابل اتکایی قابل برآورد باشد. این یعنی پیمانکار باید بتواند هم کل درآمد پیمان (شامل تغییرات و ادعاها) و هم کل مخارج لازم برای تکمیل آن را به طور منطقی برآورد کند. اگر نتوان این برآوردها را با اطمینان معقول انجام داد، استاندارد اجازه استفاده از این روش را نمیدهد و شرکت باید به سراغ روش دوم، یعنی روش کار تکمیلشده، برود.

روش کار تکمیل شده (Completed-Contract Method)

در شرایطی که ماحصل یک پیمان بلندمدت به نحو قابل اتکایی قابل برآورد نباشد و در نتیجه شرط اصلی استفاده از روش درصد پیشرفت کار محقق نشود، استاندارد شماره 9 رویکرد دوم، یعنی روش “کار تکمیلشده” (Completed-Contract Method) را تجویز میکند. این روش، یک دیدگاه بسیار محافظهکارانه و محتاطانه به شناسایی درآمد دارد.

طبق روش کار تکمیلشده، شناسایی کل درآمد و سود ناخالص پیمان تا زمان تکمیل نهایی یا بخش عمدهای از پروژه به تعویق میافتد. در طول سالهای اجرای پروژه، هزینههای انجامشده در حسابی تحت عنوان “پیمان در جریان پیشرفت” انباشته میشود و هیچ درآمد یا سودی در صورت سود و زیان شناسایی نمیگردد. تنها در سالی که پروژه به طور کامل خاتمه یافته و به کارفرما تحویل داده میشود، کل درآمد پیمان یکجا شناسایی شده و تمام هزینههای انباشته شده نیز به عنوان بهای تمام شده در همان دوره منظور میگردد تا سود یا زیان کل پروژه در یک دوره مالی واحد منعکس شود.

این روش مزایا و معایب مشخصی دارد:

- مزایا: مهمترین مزیت این روش، مبتنی بودن بر نتایج قطعی و نهایی است. از آنجایی که شناسایی سود تا پایان کار به تعویق میافتد، دیگر نیازی به برآورد و تخمین نیست و سود گزارششده، یک عدد واقعی و تحقق یافته است، نه یک پیشبینی. این امر ابهام را از بین میبرد.

- معایب: معایب این روش بسیار قابل توجه است. اولاً، این روش عملکرد واقعی شرکت را در طول دوره اجرا منعکس نمیکند و اصل تطابق هزینه با درآمد را به شدت نقض میکند. صورت سود و زیان شرکت در سالهای میانی اجرای پروژه، تصویری گمراهکننده از فعالیتهای آن ارائه میدهد. ثانیاً، این روش منجر به نوسانات شدید در سودآوری شرکت میشود؛ یک سال ممکن است به دلیل عدم تکمیل پروژه سودی نشان داده نشود و سال بعد به دلیل تکمیل چند پروژه، سود بسیار بالایی گزارش گردد که تحلیل روند عملکرد را دشوار میسازد. به همین دلیل، این روش تنها در شرایط عدم قطعیت بالا قابل استفاده است و روش ارجح محسوب نمیشود.

انتخاب روش مناسب

همانطور که در تشریح دو روش قبلی بیان شد، انتخاب بین روش “درصد پیشرفت کار” و “کار تکمیلشده” یک انتخاب اختیاری یا سلیقهای بر اساس تمایل مدیریت شرکت نیست، بلکه یک الزام مبتنی بر شرایط و واقعیتهای هر پیمان است. معیار اصلی برای این انتخاب، میزان اطمینان از قابلیت برآورد نتایج نهایی پیمان است.

استاندارد حسابداری شماره 9 به وضوح بیان میکند که روش درصد پیشرفت کار باید زمانی استفاده شود که ماحصل پیمان بلندمدت را بتوان به نحو قابل اتکایی برآورد کرد. “قابل اتکا بودن” به این معناست که هم کل درآمدهای پیمان (شامل مبلغ اولیه و تغییرات احتمالی) و هم کل هزینههای لازم برای تکمیل آن، باید به طور منطقی قابل پیشبینی باشند. این شرایط معمولاً در قراردادهای مقطوع یا واحد بها که دارای نقشهها و مشخصات فنی دقیقی هستند، فراهم است. در این حالت، استفاده از روش درصد پیشرفت کار الزامی است تا عملکرد مالی به درستی در طول زمان منعکس شود.

در مقابل، اگر به دلیل ابهامات زیاد، ریسکهای پیشبینینشده، یا نبود توافق روشن در مورد دامنه کار و تغییرات آن، نتوان درآمدها و هزینههای نهایی را با اطمینان معقولی تخمین زد، شرکت موظف است از روش کار تکمیلشده استفاده کند. به عبارت دیگر، زمانی که آینده مالی یک پروژه در هالهای از ابهام قرار دارد، اصل محافظهکاری ایجاب میکند که از شناسایی سود برآوردی پرهیز کرده و منتظر نتایج قطعی بمانیم.

بنابراین، فرآیند انتخاب روش، یک ارزیابی دقیق از وضعیت قرارداد در پایان هر دوره گزارشگری است. ممکن است یک پروژه در ابتدا به دلیل ابهامات با روش کار تکمیلشده حسابداری شود، اما در سالهای بعد که ابهامات برطرف شده و برآوردها قابل اتکا میشوند، شرکت به روش درصد پیشرفت کار روی آورد.

مراحل کلی چرخه حسابداری در یک پروژه پیمانکاری

پس از درک چارچوبهای قراردادی و استانداردهای حاکم، اکنون میتوانیم این مفاهیم را در چرخه واقعی یک پروژه پیادهسازی کنیم. حسابداری پیمانکاری صرفاً محدود به شناسایی سود در پایان سال مالی نیست، بلکه یک فرآیند مستمر است که از قبل از تولد پروژه آغاز و تا ماهها پس از تکمیل آن ادامه مییابد. این چرخه، مجموعهای از رویدادهای مالی و عملیاتی است که هر یک نیازمند ثبت و گزارشگری دقیق هستند.

از مناقصه تا تحویل نهایی (شامل پیشپرداختها و ضمانتنامهها)

چرخه کامل عملیات و حسابداری یک پروژه پیمانکاری را میتوان به مراحل کلیدی زیر تقسیم کرد:

- مرحله پیش از قرارداد (برآورد و مناقصه):

- برآورد هزینه: پیش از شرکت در هر مناقصهای، تیم فنی و مالی پیمانکار، هزینههای پروژه را بر اساس نقشهها و مشخصات فنی برآورد میکند. این برآورد، مبنای قیمت پیشنهادی در مناقصه است. این هزینهها (هزینههای شرکت در مناقصه) معمولاً به عنوان هزینههای جاری دوره ثبت میشوند مگر اینکه قرارداد بسیار محتمل باشد.

- ضمانتنامه شرکت در مناقصه (Bid Bond): پیمانکار برای نشان دادن جدیت خود، مبلغی را در قالب یک ضمانتنامه بانکی به کارفرما ارائه میدهد. این ضمانتنامه یک تعهد مالی است و در حسابهای انتظامی پیمانکار ثبت میشود. اگر پیمانکار در مناقصه برنده شود ولی از انعقاد قرارداد امتناع کند، کارفرما حق دارد این ضمانتنامه را ضبط کند.

- انعقاد قرارداد و شروع پروژه:

- انعقاد قرارداد: پس از برنده شدن در مناقصه، قرارداد رسمی بین کارفرما و پیمانکار امضا میشود و ضمانتنامه شرکت در مناقصه آزاد میگردد.

- ضمانتنامه حسن انجام تعهدات (Performance Bond): در این مرحله، پیمانکار ضمانتنامه جدیدی (معمولاً معادل درصدی از مبلغ قرارداد) به کارفرما ارائه میدهد تا اجرای صحیح و کامل تعهدات خود را تضمین کند. این مورد نیز در حسابهای انتظامی ثبت میشود.

- اخذ پیشدریافت (Advance Payment): برای کمک به تأمین نقدینگی پیمانکار جهت تجهیز کارگاه و شروع عملیات، کارفرما معمولاً درصدی از مبلغ پیمان را به عنوان پیشدریافت پرداخت میکند. این مبلغ در دفاتر پیمانکار به عنوان یک “بدهی” (در حساب پیشدریافتها) ثبت میشود، نه درآمد. در مقابل، پیمانکار یک ضمانتنامه پیشپرداخت به کارفرما ارائه میدهد.

- مرحله اجرای پروژه:

- ثبت هزینهها: تمام مخارج مستقیم و غیرمستقیم پروژه (خرید مصالح، دستمزد، استهلاک ماشینآلات، هزینههای سربار و…) به تفکیک هر پروژه در حسابی تحت عنوان “پیمان در جریان پیشرفت” (معادل حساب کالای در جریان ساخت در صنعت) ثبت میشود.

- تهیه و ارسال صورت وضعیت موقت: پیمانکار در فواصل زمانی مشخص (مثلاً ماهانه)، میزان کارهای انجام شده را اندازهگیری و در سندی به نام “صورت وضعیت موقت” برای کارفرما ارسال میکند. این سند، مبنای مطالبه وجه از کارفرماست.

- ثبت درآمد و حسابهای دریافتنی: پس از تأیید صورت وضعیت توسط دستگاه نظارت کارفرما، مبلغ تأیید شده به عنوان “کارکرد صورت وضعیت” (معادل درآمد دوره) و “حسابهای دریافتنی پیمانکاری” ثبت میشود. همزمان، بخشی از پیشدریافت اولیه به تناسب این کارکرد، از بدهی پیمانکار کسر و به درآمد تبدیل میشود.

- مرحله تحویل و تسویه حساب:

- تحویل موقت: پس از اتمام عملیات اجرایی، پیمانکار پروژه را به صورت موقت به کارفرما تحویل میدهد. از این تاریخ، دوره تضمین (یا دوره نگهداری) پروژه آغاز میشود.

- تهیه صورت وضعیت قطعی: پیمانکار مقادیر نهایی کارهای انجام شده را در “صورت وضعیت قطعی” ارائه میدهد. این سند مبنای تسویه حساب نهایی است.

- تحویل نهایی و آزادسازی ضمانتنامهها: پس از پایان دوره تضمین و رفع نواقص احتمالی، پروژه به صورت قطعی تحویل داده میشود. با تأیید نهایی، سپرده حسن انجام کار (معمولاً ۱۰ درصد از هر صورت وضعیت که کارفرما نزد خود نگه داشته) و ضمانتنامه حسن انجام تعهدات آزاد شده و تسویه حساب نهایی صورت میگیرد.

حسابهای کلیدی و سرفصل های اختصاصی در پیمانکاری

برای پیادهسازی صحیح چرخهی عملیاتی که در بخش قبل تشریح شد، حسابداری پیمانکاری از سرفصلها و حسابهای اختصاصی استفاده میکند که در سایر شاخههای حسابداری کمتر دیده میشوند. این حسابها به گونهای طراحی شدهاند که اطلاعات تفککشده و دقیقی از وضعیت مالی هر پروژه ارائه دهند. درک این حسابها برای تحلیل صورتهای مالی یک شرکت پیمانکاری ضروری است.

پیمان در جریان پیشرفت (Construction in Progress – CIP)

یکی از مهمترین و محوریترین حسابها در ترازنامه یک شرکت پیمانکاری، حساب دارایی “پیمان در جریان پیشرفت” (Construction in Progress – CIP) است. این حساب، که ماهیت یک حساب دارایی جاری را دارد، به نوعی معادل حساب “کالای در جریان ساخت” در شرکتهای تولیدی است، اما با ساختاری پیچیدهتر. این حساب، ارزش ریالی یک پروژه ناتمام را در هر لحظه از زمان نشان میدهد.

عملکرد این حساب به این صورت است که در طول اجرای پروژه، به طور مستمر بدهکار میشود تا کلیه هزینهها و سودهای مرتبط با پروژه را در خود انباشته کند. دو گروه اصلی از اقلام در این حساب ثبت میشوند:

- کلیه هزینههای پیمان: تمام مخارج مستقیم (مانند مواد و مصالح، دستمزد مستقیم) و هزینههای غیرمستقیم قابل تخصیص (مانند هزینههای سربار کارگاه) که در چرخه عملیات به آنها اشاره شد، به محض وقوع به این حساب بدهکار میشوند. این فرآیند باعث انباشت بهای تمام شده واقعی پروژه در حساب CIP میگردد.

- سود ناخالص شناساییشده: در صورتی که شرکت از روش درصد پیشرفت کار استفاده کند، سود ناخالصی که در پایان هر دوره مالی محاسبه و شناسایی میشود نیز به این حساب بدهکار (اضافه) میگردد. افزودن سود شناساییشده به هزینهها، ارزش دفتری پروژه را به ارزش صورت وضعیتهای تایید شده نزدیک میکند.

بنابراین، مانده حساب “پیمان در جریان پیشرفت” در هر مقطع زمانی، مجموع کل هزینههای تحملشده برای یک پروژه بهعلاوه کل سودهای شناساییشده تا آن تاریخ است (مانده CIP = کل هزینههای ثبتشده + کل سود شناساییشده). این حساب تا زمان تکمیل نهایی پروژه، مانده بدهکار خود را حفظ میکند و به عنوان یک دارایی در ترازنامه گزارش میشود.

کار گواهیشده / صورت وضعیتهای تایید شده (Billings on Construction in Progress)

درست در مقابل حساب “پیمان در جریان پیشرفت” که نشاندهنده هزینهها و سود انباشته (یعنی ارزش ایجاد شده) در پروژه است، حساب دیگری به نام “کار گواهیشده” یا “صورت وضعیتهای تایید شده” قرار دارد. این حساب، که ماهیت یک حساب کاهنده از دارایی (Contra-Asset) را دارد، نشاندهنده مبالغی است که پیمانکار تا آن تاریخ از کارفرما مطالبه کرده است.

هر بار که پیمانکار یک صورت وضعیت موقت را برای کارفرما ارسال میکند و آن صورت وضعیت توسط دستگاه نظارت کارفرما تأیید (گواهی) میشود، معادل مبلغ ناخالص آن، این حساب بستانکار میگردد. بنابراین، مانده این حساب در هر لحظه از زمان، نشاندهنده مجموع مبالغ ناخالص صورت وضعیتهای ارسالی و تأیید شده از ابتدای پروژه تا کنون است.

نقش این حساب در ترازنامه بسیار کلیدی است و مستقیماً با حساب “پیمان در جریان پیشرفت” (CIP) در ارتباط است. در پایان هر دوره مالی، مانده این دو حساب با یکدیگر مقایسه و به صورت زیر در ترازنامه گزارش میشوند:

- اگر مانده حساب CIP (هزینه+سود) > مانده حساب کار گواهیشده (مبلغ مطالبهشده): این بدان معناست که ارزش کار انجامشده توسط پیمانکار، از مبلغی که تا کنون صورت وضعیت کرده، بیشتر است. مابهالتفاوت این دو، تحت عنوان “مبلغ قابل بازیافت پیمانها” به عنوان یک دارایی در ترازنامه گزارش میشود. این وضعیت نشان میدهد که پیمانکار کارهایی را انجام داده که هنوز صورت وضعیت آن را برای کارفرما ارسال نکرده است.

- اگر مانده حساب کار گواهیشده (مبلغ مطالبهشده) > مانده حساب CIP (هزینه+سود): این حالت نشان میدهد که پیمانکار بیش از ارزش کار واقعی انجامشده، صورت وضعیت برای کارفرما فرستاده و پول مطالبه کرده است. مابهالتفاوت این دو، تحت عنوان “مبلغ دریافتی مازاد بر کار انجامشده” به عنوان یک بدهی در ترازنامه گزارش میشود.

بنابراین، حساب “کار گواهیشده” به خودی خود در ترازنامه دیده نمیشود، بلکه از طریق تهاتر با حساب CIP، وضعیت واقعی طلب یا بدهی یک پروژه را به صورت خالص نشان میدهد.

سپرده حسن انجام کار (Retention Money)

در کنار حسابهایی که مستقیماً با درآمد و هزینه پروژه در ارتباط هستند، حساب دیگری وجود دارد که ناشی از مفاد قراردادی و با هدف تضمین کیفیت کار ایجاد میشود. این حساب “سپرده حسن انجام کار” یا “وجهالضمان” (Retention Money) نام دارد. این مفهوم در اکثر قراردادهای پیمانکاری، به ویژه در ایران، یک جزء جداییناپذیر از فرآیند پرداخت است.

سپرده حسن انجام کار، مبلغی است که کارفرما از هر پرداخت به پیمانکار کسر و نزد خود به عنوان تضمین نگهداری میکند. طبق قوانین و عرف رایج در ایران، این مبلغ معمولاً معادل ۱۰ درصد از هر صورت وضعیت تایید شده است. هدف از نگهداری این وجوه، اطمینان از این است که پیمانکار پس از تحویل موقت پروژه، در دوره تضمین (دوره نگهداری) نیز به تعهدات خود برای رفع هرگونه عیب و نقص احتمالی در کار عمل خواهد کرد.

از دیدگاه حسابداری پیمانکار، این مبالغ کسر شده، بخشی از درآمد کسبشده اوست که صرفاً دریافت آن به آینده موکول شده است. بنابراین، این وجوه برای پیمانکار یک حساب دریافتنی محسوب میشود. این حساب دریافتنی (سپرده حسن انجام کار نزد کارفرما) ماهیت بلندمدتتری نسبت به مانده جاری صورت وضعیتها دارد، زیرا معمولاً پس از تحویل قطعی پروژه و اتمام دوره تضمین، که ممکن است یک سال یا بیشتر به طول انجامد، آزاد و به پیمانکار پرداخت میشود.

در زمان ثبت حسابداری هر صورت وضعیت، کل مبلغ کارکرد به عنوان حساب دریافتنی شناسایی میشود، اما در مقابل، بخشی از این مبلغ به عنوان “سپرده حسن انجام کار” طبقهبندی شده و بخش دیگر به عنوان مانده قابل وصول جاری آن صورت وضعیت در نظر گرفته میشود. این تفکیک به نمایش صحیح نقدینگی و وضعیت مطالبات شرکت در صورتهای مالی کمک میکند.

پیشدریافت پیمان (Advance Payment on Contracts)

یکی دیگر از حسابهای کلیدی که در همان مراحل ابتدایی چرخه پیمانکاری ایجاد میشود، حساب “پیشدریافت پیمان” است. این حساب، همانطور که در تشریح چرخه عملیات اشاره شد، نشاندهنده وجوهی است که کارفرما در ابتدای کار و پس از انعقاد قرارداد به پیمانکار پرداخت میکند تا به او در تأمین نقدینگی لازم برای تجهیز کارگاه، خرید مصالح اولیه و بسیج نیروها کمک کند.

از دیدگاه حسابداری، این مبلغ دریافتی یک “درآمد” برای پیمانکار محسوب نمیشود، زیرا هنوز هیچ کاری در ازای آن انجام نشده است. در واقع، این وجه یک تعهد برای پیمانکار ایجاد میکند که باید آن را از طریق انجام کار در آینده تسویه نماید. به همین دلیل، در زمان دریافت، کل مبلغ به عنوان یک بدهی جاری در حساب “پیشدریافت پیمان” در ترازنامه پیمانکار ثبت میشود.

این بدهی در طول پروژه به صورت ثابت باقی نمیماند، بلکه به تدریج مستهلک یا تسویه میشود. با ارسال هر صورت وضعیت توسط پیمانکار و تأیید آن توسط کارفرما، درصدی از مبلغ آن صورت وضعیت (که این درصد معمولاً در قرارداد مشخص شده و معادل درصد پیشپرداخت اولیه است) به عنوان استهلاک پیشدریافت در نظر گرفته میشود. از نظر حسابداری، این بخش از بدهی کاهش یافته و به صورت متقابل از مبلغ صورت وضعیت قابل پرداخت به پیمانکار کسر میگردد. این فرآیند آنقدر ادامه مییابد تا در اواخر پروژه، مانده حساب پیشدریافت به صفر برسد و تعهد پیمانکار از این بابت به طور کامل ایفا شود.

بنابراین، حساب پیشدریافت پیمان، یک حساب تعهدی است که نشاندهنده وجوه دریافتی از کارفرما قبل از انجام کار است و به تدریج با پیشرفت پروژه و تأیید کارکردهای مربوطه، کاهش یافته و به درآمد تبدیل میشود.

ذخیره زیانهای قابل پیشبینی (Provision for Foreseeable Losses)

این حساب، تجلی عملی “اصل محافظهکاری” است که پیشتر به آن پرداختیم و نقش بسیار مهمی در ارائه تصویر منصفانه از وضعیت مالی شرکتهای پیمانکاری دارد. حساب “ذخیره زیانهای قابل پیشبینی” یک حساب بدهی است که زمانی ایجاد میشود که برآوردها نشاندهنده زیانده بودن قطعی یک پیمان در آینده باشند.

ایجاد این حساب برخلاف رویه عادی شناسایی سود و زیان عمل میکند. در حالت عادی، سود یا زیان در طول پروژه و متناسب با پیشرفت کار شناسایی میشود. اما اگر در هر مقطعی از زمان، مشخص شود که مجموع کل هزینههای برآوردی برای تکمیل پیمان (شامل هزینههای واقعی انجامشده تا آن تاریخ و هزینههای برآوردی آتی) از کل درآمد قابل تحصیل آن پیمان بیشتر خواهد بود، یک زیان کلی برای پروژه قابل پیشبینی است.

در این لحظه، استاندارد حسابداری (بر مبنای اصل محافظهکاری) حکم میکند که نباید منتظر وقوع این زیان در آینده ماند. پیمانکار موظف است کل زیان مورد انتظار پروژه را فوراً و به صورت یکجا شناسایی کند. این شناسایی از طریق ثبت زیر انجام میشود:

- حساب “زیان پیمان” (در صورت سود و زیان) بدهکار میشود.

- حساب “ذخیره برای زیانهای قابل پیشبینی پیمان” (در ترازنامه) بستانکار میشود.

این ذخیره به عنوان یک بدهی در ترازنامه باقی میماند و در دورههای مالی بعد، هزینههای واقعی مربوط به آن پیمان زیانده، به جای ثبت در حساب “پیمان در جریان پیشرفت”، از این حساب ذخیره کسر میشوند. این کار باعث میشود که زیان یک پروژه ناموفق، به محض قابل پیشبینی شدن، تأثیر خود را بر نتایج مالی شرکت بگذارد و از انتقال آن به دورههای آتی و ارائه گزارشهای مالی بیش از حد خوشبینانه جلوگیری به عمل آید.

حسابهای انتظامی (برای ضمانتنامهها)

در کنار حسابهای دارایی و بدهی که مستقیماً در ترازنامه شرکت منعکس میشوند، حسابداری پیمانکاری از مجموعهای از حسابهای کنترلی و غیرمالی به نام “حسابهای انتظامی” (Memorandum Accounts یا Contingent Accounts) نیز به طور گسترده استفاده میکند. این حسابها، همانطور که از نامشان پیداست، برای مقاصد نظمدهی و پیگیری به کار میروند و رویدادهایی را ثبت میکنند که در لحظه وقوع، اثر مالی مستقیم بر داراییها یا بدهیهای شرکت ندارند، اما تعهدات یا وثایق مهمی را نمایندگی میکنند.

مهمترین کاربرد این حسابها در حسابداری پیمانکاری، ثبت و پیگیری انواع ضمانتنامههای بانکی است که در طول چرخه پروژه رد و بدل میشوند. ضمانتنامههایی مانند:

- ضمانتنامه شرکت در مناقصه

- ضمانتنامه حسن انجام تعهدات

- ضمانتنامه پیشدریافت

این ضمانتنامهها در زمان صدور یا دریافت، یک رویداد پولی واقعی نیستند. به عنوان مثال، وقتی پیمانکار یک ضمانتنامه حسن انجام تعهدات به کارفرما میدهد، هیچ وجه نقدی از شرکت خارج نمیشود. اما این سند یک تعهد احتمالی (Contingent Liability) برای شرکت ایجاد میکند؛ اگر پیمانکار به تعهداتش عمل نکند، بانک وجه ضمانتنامه را به کارفرما پرداخته و سپس از حساب پیمانکار برداشت خواهد کرد.

برای اینکه این تعهدات مهم از دید مدیریت و گزارشگری دور نمانند، آنها را در حسابهای انتظامی ثبت میکنند. این سیستم ثبت، دوطرفه و متقابل است. برای مثال، هنگام ارائه ضمانتنامه به کارفرما، ثبتی مشابه زیر انجام میشود:

- حساب “ضمانتنامههای نزد کارفرما” (بدهکار)

- حساب “طرف حساب انتظامی” (بستانکار)

این حسابها در متن صورتهای مالی اصلی (ترازنامه و صورت سود و زیان) نمایش داده نمیشوند، بلکه اطلاعات آنها در یادداشتهای توضیحی همراه صورتهای مالی افشا میگردد. این کار به ذینفعان صورتهای مالی کمک میکند تا تصویر کاملی از تمام تعهدات شرکت، اعم از قطعی و احتمالی، داشته باشند. با ابطال یا آزاد شدن هر ضمانتنامه، ثبت معکوس آن در حسابهای انتظامی صادر شده و تعهد از دفاتر خارج میشود.

اهمیت کدینگ حسابداری پروژهمحور

پس از شناخت حسابهای کلیدی مانند “پیمان در جریان پیشرفت”، “کار گواهیشده” و انواع ضمانتنامهها، این پرسش مطرح میشود که یک شرکت پیمانکاری که به طور همزمان چندین پروژه را در دست اجرا دارد، چگونه میتواند این اطلاعات را به صورت تفکیکشده و قابل اتکا مدیریت کند؟ پاسخ در ایجاد و استفاده از یک سیستم “کدینگ حسابداری پروژهمحور” نهفته است. این سیستم، ستون فقرات نظام اطلاعاتی در یک شرکت پیمانکاری است و بدون آن، اجرای صحیح اصول و روشهای گفتهشده تقریباً غیرممکن است.

اهمیت این رویکرد در آن است که حسابداری را از حالت سنتی و کلینگر خارج کرده و به آن یک بعد عملیاتی و مدیریتی عمیق میبخشد. در یک سیستم کدینگ استاندارد، هر رویداد مالی در چندین سطح طبقهبندی میشود:

- گروه حساب: بالاترین سطح (مثلاً داراییهای جاری).

- حساب کل: سطح بعدی (مثلاً موجودی نقد و بانک).

- حساب معین: جزئیات بیشتر (مثلاً بانک ملت شعبه مرکزی).

- حساب تفصیلی: جزئیات نهایی (مثلاً شماره حساب ۱۲۳۴۵).

اما در حسابداری پیمانکاری، یک یا چند سطح حیاتی دیگر به این ساختار اضافه میشود: “مرکز هزینه” یا “کد پروژه”.

این ساختار چندسطحی به شرکت اجازه میدهد تا هر هزینه، درآمد، دارایی یا بدهی را نه تنها در ماهیت حسابداری آن (مثلاً هزینه حقوق و دستمزد)، بلکه به پروژهای که به آن تعلق دارد نیز مرتبط سازد. برای مثال، هزینه خرید سیمان برای “پروژه برج اداری تهران” با کد هزینه مواد و مصالح – پروژه ۱۰۱ ثبت میشود، در حالی که هزینه سیمان برای “پروژه مسکونی شیراز” با کد هزینه مواد و مصالح – پروژه ۱۰۲ ثبت میگردد.

این تفکیک دقیق، مزایای بیشماری را به همراه دارد:

- تفکیک اطلاعات مالی: به راحتی میتوان بهای تمام شده، درآمدها، سود و زیان و سایر اطلاعات مالی را برای هر پروژه به صورت کاملاً مجزا محاسبه کرد.

- کنترل بودجه: مقایسه هزینههای واقعی هر پروژه با بودجه پیشبینیشده آن به سادگی امکانپذیر میشود.

- استخراج گزارشهای تحلیلی: مدیران میتوانند گزارشهای مدیریتی قدرتمندی مانند “گزارش سود و زیان به تفکیک هر پروژه”، “گزارش انحراف از بودجه” یا “گزارش مقایسهای پروژهها” را در هر لحظه استخراج کنند.

در واقع، یک کدینگ حسابداری پروژهمحور، زیرساخت اطلاعاتی لازم برای پیادهسازی تمام مفاهیمی است که تاکنون بحث شد و زبان مشترکی را برای ارتباط بین بخشهای فنی، اجرایی و مالی یک شرکت پیمانکاری فراهم میکند.

صورت وضعیت در پیمانکاری: شریان حیاتی نقدینگی در پروژهها

پس از آنکه زیرساخت اطلاعاتی از طریق کدینگ پروژهمحور فراهم شد و هزینهها به درستی در حسابها انباشته شدند، پیمانکار باید این فعالیتها و هزینهها را به وجه نقد تبدیل کند تا بتواند عملیات خود را ادامه دهد. ابزار اصلی برای این کار و به عبارتی شریان حیاتی نقدینگی در هر پروژه پیمانکاری، “صورت وضعیت” (Statement of Work / Progress Billing) است. صورت وضعیت، سند رسمی و استانداردی است که پیمانکار از طریق آن، کارکرد و فعالیتهای انجام شده خود را در یک بازه زمانی مشخص به کارفرما گزارش داده و مبلغ متناظر با آن را مطالبه میکند.

تعریف، انواع و فرآیند تهیه و تایید

تعریف: صورت وضعیت یک گزارش مالی و فنی دقیق است که مقادیر کارهای انجام شده توسط پیمانکار را (بر اساس فهرست بهای منضم به قرارداد) لیست کرده و با ضرب این مقادیر در نرخهای واحد توافق شده، مبلغ ناخالص کارکرد دوره را مشخص مینماید. این سند، مبنای اصلی شناسایی درآمد دوره و ایجاد مطالبات برای پیمانکار است.

انواع اصلی:

- صورت وضعیت موقت (Interim Statement): این صورت وضعیتها در فواصل زمانی معین (معمولاً ماهانه) در طول اجرای پروژه تهیه میشوند. هدف آنها، تأمین نقدینگی مستمر برای پیمانکار جهت پوشش هزینههای جاری پروژه است. مبالغ این صورت وضعیتها علیالحساب بوده و قابل اصلاح در صورت وضعیتهای بعدی هستند.

- صورت وضعیت قطعی (Final Statement): پس از اتمام کامل پروژه و انجام تحویل موقت، پیمانکار مقادیر نهایی و واقعی تمام کارهای انجام شده از ابتدای پروژه تا انتها را در یک صورت وضعیت جامع و نهایی ارائه میدهد. این سند، مبنای تسویه حساب کامل و نهایی بین کارفرما و پیمانکار قرار میگیرد و پس از تایید، ارقام آن قطعی و غیرقابل تغییر است.

فرآیند تهیه و تأیید:

این فرآیند یک چرخه مشخص را طی میکند:

- تهیه توسط پیمانکار: پیمانکار (معمولاً از طریق دفتر فنی مستقر در پروژه) مقادیر کارهای انجام شده را اندازهگیری (متره) کرده و بر اساس فهرست بها، سند صورت وضعیت را تهیه میکند.

- ارسال به دستگاه نظارت: صورت وضعیت تهیه شده برای دستگاه نظارت مقیم که نماینده فنی کارفرما در پروژه است، ارسال میشود.

- رسیدگی و تأیید: دستگاه نظارت، مقادیر و محاسبات ارائه شده را بررسی کرده و پس از اعمال اصلاحات احتمالی، آن را تأیید میکند.

- ارسال به کارفرما برای پرداخت: صورت وضعیت تأیید شده توسط نظارت، برای کارفرما ارسال میشود تا پس از کسر کسورات قانونی (مانند بیمه، مالیات، سپرده حسن انجام کار و اقساط پیشدریافت)، مبلغ خالص آن به پیمانکار پرداخت شود. این فرآیند، چرخه تبدیل کار انجام شده به نقدینگی را تکمیل میکند.

کسورات صورت وضعیت حسابداری پیمانکاری(شامل مالیات، بیمه، سپرده حسن انجام کار، پیشدریافت)

پس از آنکه صورت وضعیت توسط پیمانکار تهیه و توسط دستگاه نظارت تأیید شد، مبلغ ناخالص کارکرد مشخص میشود. اما این مبلغ به طور کامل به پیمانکار پرداخت نمیگردد. کارفرما طبق قانون و مفاد قرارداد، موظف است مبالغی را تحت عنوان “کسورات صورت وضعیت” از مبلغ ناخالص کسر کرده و خالص آن را به پیمانکار بپردازد. این کسورات، بخش مهمی از محاسبات مالی پروژه هستند و به دو دسته اصلی قراردادی و قانونی تقسیم میشوند. درک این موارد برای مدیریت صحیح جریان نقدینگی و ثبتهای حسابداری ضروری است.

مهمترین کسورات عبارتند از:

- سپرده حسن انجام کار (کسر قراردادی): همانطور که پیشتر توضیح داده شد، کارفرما به منظور تضمین کیفیت و تعهد پیمانکار در دوره نگهداری، معمولاً ۱۰ درصد از مبلغ ناخالص هر صورت وضعیت را کسر و نزد خود نگه میدارد. این مبلغ در حساب “سپرده حسن انجام کار نزد کارفرما” به عنوان یک دارایی دریافتنی برای پیمانکار ثبت میشود.

- استهلاک پیشدریافت (کسر قراردادی): اگر در ابتدای پروژه، پیشدریافتی به پیمانکار پرداخت شده باشد، مبلغ آن باید به تدریج مستهلک شود. کارفرما در هر صورت وضعیت، درصدی معادل درصد پیشپرداخت اولیه را از مبلغ کارکرد کسر میکند تا بدهی پیمانکار بابت پیشدریافت به تدریج تسویه شود.

- علیالحساب بیمه تأمین اجتماعی (کسر قانونی): طبق ماده ۳۸ قانون تأمین اجتماعی، کارفرمایان موظفند در قراردادهای پیمانکاری، ۵ درصد از مبلغ هر صورت وضعیت را به عنوان علیالحساب حق بیمه کسر کرده و از پرداخت آن به پیمانکار خودداری نمایند. این مبالغ تا زمان ارائه مفاصاحساب بیمه از سوی پیمانکار، نزد کارفرما باقی میماند.

- مالیات تکلیفی (کسر قانونی): کارفرمایان (به ویژه اشخاص حقوقی و دولتی) مکلفند در هر پرداخت به پیمانکار، مبلغی را به عنوان مالیات علیالحساب (مالیات تکلیفی) از قراردادهای پیمانکاری کسر و به حساب سازمان امور مالیاتی واریز نمایند. نرخ این مالیات بر اساس قوانین مالیاتی روز تعیین میشود.

بنابراین، مبلغ خالص قابل پرداخت به پیمانکار پس از کسر تمام این موارد محاسبه میشود:

مبلغ خالص پرداختی = مبلغ ناخالص صورت وضعیت – (سپرده حسن انجام کار + استهلاک پیشدریافت + علیالحساب بیمه + مالیات تکلیفی)

ثبت های حسابداری پیمانکاری نمونه (از دید پیمانکار)

پس از شناخت انواع کسورات، میتوانیم فرآیند تأیید صورت وضعیت و دریافت وجه آن را در قالب ثبتهای حسابداری استاندارد از دید پیمانکار خلاصه کنیم. این ثبتها، ترجمه مالی رویدادهایی هستند که در بخشهای قبل تشریح شدند و نشان میدهند چگونه حسابهای کلیدی با یکدیگر تعامل میکنند.

فرآیند حسابداری این مرحله در دفاتر پیمانکار به دو بخش اصلی تقسیم میشود:

مرحله ۱: تأیید صورت وضعیت توسط کارفرما

زمانی که صورت وضعیت توسط پیمانکار تهیه و توسط دستگاه نظارت کارفرما تأیید میشود، پیمانکار یک درآمد قابل مطالبه کسب کرده است. در این لحظه، فارغ از اینکه وجه آن چه زمانی دریافت شود، ثبت زیر برای شناسایی این رویداد صادر میشود:

- حسابهای دریافتنی پیمانکاری (کارفرما) | بدهکار | (به میزان مبلغ ناخالص صورت وضعیت)

- کار گواهی شده (صورت وضعیتهای ارسالی) | بستانکار | (به میزان مبلغ ناخالص صورت وضعیت)

توضیح ثبت: با این ثبت، کل مبلغ ناخالص صورت وضعیت به عنوان یک طلب قطعی از کارفرما در حسابهای دریافتنی ثبت میشود. در مقابل، حساب “کار گواهیشده” که یک حساب کاهنده از “پیمان در جریان پیشرفت” است، بستانکار شده و نشان میدهد که این میزان از کار انجامشده، برای کارفرما صورتحساب شده است.

مرحله ۲: دریافت وجه صورت وضعیت از کارفرما

پس از مدتی، کارفرما با کسر کسورات قانونی و قراردادی، مبلغ خالص صورت وضعیت را به حساب پیمانکار واریز میکند. در این زمان، ثبت حسابداری زیر در دفاتر پیمانکار صادر میشود تا هم دریافت وجه و هم کسورات مربوطه را منعکس کند:

- موجودی نقد و بانک | بدهکار | (به میزان وجه نقد دریافتی)

- سپرده حسن انجام کار نزد کارفرما | بدهکار | (معادل ۱۰٪ مبلغ ناخالص)

- پیشدریافت پیمان | بدهکار | (معادل قسط استهلاک پیشدریافت)

- (حسابهای مربوط به بیمه و مالیات تکلیفی نیز بدهکار میشوند)

- حسابهای دریافتنی پیمانکاری (کارفرما) | بستانکار | (به میزان کل مبلغ ناخالص صورت وضعیت)

توضیح ثبت: در این ثبت، حساب دریافتنی که در مرحله قبل ایجاد شده بود، به طور کامل تسویه (بستانکار) میشود. در مقابل، حساب بانک به میزان وجه نقد واقعی دریافتی بدهکار میشود و هر یک از کسورات نیز در حسابهای مربوط به خود (که عمدتاً ماهیت دارایی دارند مانند سپرده حسن انجام کار یا ماهیت بدهی کاهنده دارند مانند پیشدریافت) ثبت میگردند. این ثبت، چرخه مالی یک صورت وضعیت را تکمیل کرده و تصویر دقیقی از نحوه وصول مطالبات ارائه میدهد.

ملاحظات حقوقی و مالی: مالیات و بیمه در پیمانکاری

پس از بررسی چرخه عملیاتی و حسابداری پروژهها، اکنون به دو حوزه بسیار مهم و تخصصی میپردازیم که تأثیر مستقیمی بر محاسبات مالی، بهای تمام شده و نقدینگی شرکتهای پیمانکاری دارند: مالیات و بیمه. این دو مقوله، مجموعهای از الزامات قانونی هستند که نادیده گرفتن آنها میتواند جرائم سنگین و مشکلات حقوقی فراوانی را برای طرفین قرارداد، به ویژه پیمانکار، به همراه داشته باشد.

مالیات در قراردادهای پیمانکاری

قراردادهای پیمانکاری مشمول انواع مختلفی از مالیاتها هستند که هر یک قوانین و نرخهای محاسباتی خاص خود را دارند. درک صحیح این قوانین برای قیمتگذاری در مناقصات، تهیه صورت وضعیتها و انجام تکالیف قانونی ضروری است.

مالیات بر ارزش افزوده (VAT)

یکی از مهمترین مالیاتهایی که مستقیماً بر صورت وضعیتها تأثیر میگذارد، “مالیات بر ارزش افزوده” (Value Added Tax – VAT) است. این مالیات یک مالیات بر مصرف است که در هر مرحله از زنجیره تولید و خدمات، بر “ارزش افزودهای” که ایجاد میشود، تعلق میگیرد. در قراردادهای پیمانکاری، پیمانکار به عنوان ارائهدهنده خدمت، یک حلقه از این زنجیره محسوب میشود.

نحوه اعمال این مالیات به شرح زیر است:

پیمانکار موظف است پس از تأیید هر صورت وضعیت توسط کارفرما، مبلغ مالیات بر ارزش افزوده را بر اساس نرخ مصوب قانونی (مثلاً ۹ درصد) محاسبه کرده و آن را به مبلغ ناخالص صورت وضعیت اضافه نماید. مبلغ نهایی قابل مطالبه از کارفرما، مجموع مبلغ ناخالص کارکرد به علاوه مالیات بر ارزش افزوده خواهد بود.

از نظر جریان وجوه، پیمانکار این مالیات را از کارفرما دریافت میکند، اما این وجه متعلق به پیمانکار نیست. پیمانکار در اینجا صرفاً به عنوان یک مأمور وصول برای سازمان امور مالیاتی عمل میکند. او موظف است در پایان هر فصل، مجموع مالیاتهای بر ارزش افزوده دریافت شده از کارفرمایان را طی اظهارنامه مالیات بر ارزش افزوده به سازمان امور مالیاتی اعلام و پرداخت نماید.

البته پیمانکار میتواند مالیات بر ارزش افزودهای را که خود برای خرید کالاها و خدمات مرتبط با پروژه (مانند خرید سیمان یا استفاده از خدمات مشاورهای) پرداخت کرده است، از مبلغ پرداختی خود به سازمان امور مالیاتی کسر کند. این فرآیند، ماهیت این مالیات را که همواره توسط مصرفکننده نهایی (در اینجا کارفرما) پرداخت میشود، به خوبی نشان میدهد. ثبت و نگهداری دقیق فاکتورهای خرید جهت استفاده از اعتبار مالیاتی، یکی از وظایف مهم دپارتمان مالی پیمانکار است.

مالیات تکلیفی (مقطوع پیمانکاری)

نوع دیگری از مالیات که در گذشته یکی از مباحث اصلی در قراردادهای پیمانکاری بود، “مالیات تکلیفی” یا “مالیات مقطوع پیمانکاری” است. این مالیات، برخلاف مالیات بر ارزش افزوده که توسط پیمانکار به مبلغ صورت وضعیت اضافه میشود، یک مالیات بر درآمد بود که توسط کارفرما از منبع کسر میگردید.

تعریف و رویه سابق: طبق قوانین مالیاتی گذشته، کارفرما (به عنوان پرداختکننده وجه) مکلف بود در زمان پرداخت هر صورت وضعیت به پیمانکار، درصدی ثابت از مبلغ ناخالص پرداختی را به عنوان علیالحساب مالیات بر درآمد پیمانکار کسر کرده و مستقیماً به حساب سازمان امور مالیاتی واریز نماید. به همین دلیل به آن “مالیات تکلیفی” میگفتند، زیرا تکلیف کسر و پرداخت آن بر عهده کارفرما بود، نه پیمانکار. پیمانکار در پایان سال مالی، گواهیهای پرداخت این مالیاتها را از کارفرمایان خود جمعآوری کرده و از مالیات ابرازی نهایی خود کسر میکرد.

نکته بسیار مهم و کلیدی: لازم به ذکر است که این رویه، یعنی کسر علیالحساب مالیات از قراردادهای پیمانکاری، بر اساس اصلاحیه قانون مالیاتهای مستقیم مصوب ۳۱ تیرماه ۱۳۹۴، از ابتدای سال ۱۳۹۵ شمسی (2016 میلادی) رسماً منسوخ گردیده است.

بنابراین، هرچند این مفهوم در قراردادها و ادبیات قدیمی پیمانکاری بسیار رایج بوده و شناخت آن برای بررسی پروندههای گذشته ضروری است، اما در حال حاضر کارفرمایان دیگر تکلیفی به کسر مالیات مقطوع از صورت وضعیتهای پیمانکاران ندارند. مسئولیت محاسبه و پرداخت کامل مالیات بر درآمد حاصل از پروژهها، اکنون به طور کامل بر عهده خود پیمانکار است که باید آن را در قالب اظهارنامه عملکرد سالانه خود به سازمان امور مالیاتی ابراز و پرداخت نماید.

مالیات بر درآمد پیمانکاری

پس از منسوخ شدن مالیات تکلیفی از سال ۱۳۹۵، رویکرد سازمان امور مالیاتی به مالیاتستانی از شرکتهای پیمانکاری، کاملاً مشابه سایر اشخاص حقوقی و شرکتها شده است. امروزه، مالیات اصلی که پیمانکاران پرداخت میکنند، “مالیات بر درآمد” یا “مالیات عملکرد” است که بر مبنای سود واقعی حاصل از فعالیتهایشان محاسبه میشود.

نحوه محاسبه و پرداخت این مالیات به شرح زیر است:

در پایان هر سال مالی، شرکت پیمانکاری موظف است صورتهای مالی خود (شامل صورت سود و زیان و ترازنامه) را طبق استانداردهای حسابداری و با استفاده از روشهای پذیرفتهشدهای که پیشتر بحث شد (مانند روش درصد پیشرفت کار)، تنظیم کند. سود مشمول مالیات شرکت از طریق کسر کردن کلیه هزینههای قابل قبول مالیاتی (شامل بهای تمام شده پروژهها، هزینههای عمومی، اداری و مالی) از کل درآمدهای شناسایی شده در آن سال به دست میآید.

سپس، مالیات بر درآمد بر اساس نرخ مقرر در ماده ۱۰۵ قانون مالیاتهای مستقیم (که در حال حاضر ۲۵٪ سود مشمول مالیات است) محاسبه میگردد. این فرآیند به دو صورت میتواند انجام شود:

- بر اساس دفاتر قانونی (خوداظهاری): پیمانکار سود و زیان خود را بر اساس دفاتر و اسناد و مدارک قانونی محاسبه کرده و در قالب اظهارنامه عملکرد سالانه به سازمان امور مالیاتی ارائه میدهد و مالیات متعلقه را پرداخت میکند.

- از طریق تشخیص علیالرأس (در صورت رد دفاتر): اگر دفاتر و اسناد شرکت به دلایلی مورد قبول ممیز مالیاتی قرار نگیرد، سازمان امور مالیاتی درآمد مشمول مالیات را از طریق روشهای دیگری (مانند بررسی قراردادها و اعمال ضرایب مالیاتی) برآورد و مالیات را تشخیص و مطالبه خواهد کرد.

بنابراین، برخلاف رویه سابق که مالیات به صورت مقطوع از هر پرداخت کسر میشد، اکنون تمرکز کاملاً بر سود واقعی و نهایی شرکت در پایان سال مالی است. این امر اهمیت نگهداری دفاتر شفاف، مستندسازی دقیق هزینهها و اجرای صحیح استانداردهای حسابداری پیمانکاری را برای محاسبه درست سود و در نتیجه مالیات، دوچندان کرده است.

بیمه تامین اجتماعی در قراردادهای پیمانکاری

در کنار تعهدات مالیاتی، یکی از پیچیدهترین و مهمترین الزامات قانونی در پروژههای پیمانکاری، قوانین مربوط به بیمه تامین اجتماعی کارکنان شاغل در پروژه است. این قوانین تضمین میکنند که کلیه افراد شاغل در پروژه، تحت پوشش بیمه قرار گرفته و از مزایای آن بهرهمند شوند. محور اصلی این قوانین، ماده ۳۸ قانون تامین اجتماعی است که تکالیف سنگینی را بر دوش کارفرما و پیمانکار قرار میدهد.

ماده 38 قانون تامین اجتماعی و الزامات آن

ماده ۳۸ قانون تامین اجتماعی، مکانیزم کنترلی و تضمینی قدرتمندی را برای اطمینان از پرداخت کامل حق بیمه کارکنان پروژههای پیمانکاری توسط پیمانکار، ایجاد کرده است. این ماده، کارفرما را به عنوان اهرمی برای نظارت بر عملکرد پیمانکار در قبال سازمان تامین اجتماعی به کار میگیرد.

الزام اصلی این ماده به شرح زیر است:

کارفرما موظف است در هر قرارداد پیمانکاری، از هر صورت وضعیتی که به پیمانکار پرداخت میکند، ۵ درصد مبلغ ناخالص آن صورت وضعیت را به عنوان “سپرده بیمه” یا “سپرده ماده ۳۸” کسر کرده و پرداخت آن را به پیمانکار متوقف سازد. این وجوه کسر شده، نزد کارفرما باقی میماند و به سازمان تامین اجتماعی پرداخت نمیشود.

هدف از این اقدام، ایجاد یک وثیقه مالی است. این مبالغ (۵ درصدها) و همچنین آخرین قسط پیمانکار، تا زمانی که پیمانکار مفاصاحساب سازمان تامین اجتماعی را دریافت و به کارفرما ارائه ندهد، آزاد نخواهد شد. پیمانکار تنها زمانی میتواند مفاصاحساب دریافت کند که حق بیمه کلیه کارکنان خود در طول پروژه را بر اساس ضرایب تعیین شده توسط سازمان، به طور کامل پرداخت کرده باشد.

این ماده عملاً یک ارتباط سهجانبه بین پیمانکار، کارفرما و سازمان تامین اجتماعی ایجاد میکند و به سازمان این اطمینان را میدهد که پیمانکار تا قبل از تسویه حساب کامل بیمه، نمیتواند تمام مطالبات خود را از کارفرما وصول کند. این الزام، تأثیر قابل توجهی بر جریان نقدینگی پیمانکار دارد، زیرا ۵ درصد از کارکرد او تا پایان فرآیند طولانی اخذ مفاصاحساب، مسدود باقی میماند.

همانطور که ماده ۳۸ قانون تامین اجتماعی، کارفرما را موظف به کسر ۵ درصد از هر صورت وضعیت میکند، روش محاسبه کل حق بیمه یک پروژه که پیمانکار در نهایت باید به سازمان تامین اجتماعی بپردازد تا مفاصاحساب دریافت کند، بسیار متفاوت و پیچیدهتر است. سازمان تامین اجتماعی حق بیمه را بر اساس لیست حقوق و دستمزد واقعی کارکنان پروژه محاسبه نمیکند، بلکه از روش ضرایب مقطوع (نرخهای ثابت) بر اساس نوع قرارداد استفاده میکند.

این ضرایب به طور کلی به دو دسته اصلی تقسیم میشوند:

۱. قراردادهای عمرانی (Civil/Governmental Contracts):

این قراردادها مربوط به پروژههایی هستند که تمام یا بخشی از بودجه آنها از محل اعتبارات عمرانی دولت تأمین میشود و بر اساس فهرست بهای پایه سازمان برنامه و بودجه منعقد شدهاند. حق بیمه این پروژهها به صورت مقطوع و با نرخ پایینتری محاسبه میشود:

- نرخ کل: ۶.۶ درصد از مبلغ ناخالص کل کارکرد.

- تفکیک سهم: از این ۶.۶ درصد، ۱.۶ درصد سهم پیمانکار و ۵ درصد سهم کارفرماست که کارفرما موظف است آن را از محل اعتبار پروژه پرداخت کند. (شایان ذکر است ۶ دهم درصد از این مبلغ مربوط به بیمه بیکاری است).

۲. قراردادهای غیرعمرانی یا خصوصی (Non-Civil/Private Contracts):

هر قراردادی که شرایط طرحهای عمرانی را نداشته باشد، غیرعمرانی تلقی شده و حق بیمه آن با نرخهای بالاتری محاسبه میشود. در این دسته، نرخ بیمه خود به دو عامل بستگی دارد: ماهیت عملیات (استفاده از ماشینآلات) و نحوه تأمین مصالح.

- قراردادهای با مصالح (مکانیکی): اگر تهیه مصالح و ماشینآلات بر عهده پیمانکار باشد، حق بیمه به صورت مقطوع معادل ۷ درصد از مبلغ ناخالص کارکرد است که به آن یکنهم این مبلغ (حدود ۰.۷۸ درصد) به عنوان حق بیمه بیکاری اضافه میشود. (مجموعاً حدود ۷.۷۸ درصد).

- قراردادهای بدون مصالح یا خدماتی (دستمزدی و غیرمکانیکی): اگر پروژه صرفاً شامل ارائه خدمات و نیروی انسانی باشد و مصالح اصلی توسط کارفرما تأمین شود، حق بیمه به صورت مقطوع معادل ۱۵ درصد از مبلغ ناخالص کارکرد است که به آن یکنهم این مبلغ (حدود ۱.۶۷ درصد) به عنوان حق بیمه بیکاری اضافه میشود. (مجموعاً حدود ۱۶.۶۷ درصد).

این ضرایب نشان میدهد که سازمان تامین اجتماعی، سهم نیروی انسانی را در پروژههای خدماتی و بدون مصالح بسیار بیشتر از پروژههای مکانیکی و با مصالح در نظر میگیرد و به همین دلیل نرخ حق بیمه بالاتری برای آنها تعیین کرده است. پیمانکاران باید در زمان قیمتدهی در مناقصات، این ضرایب را به دقت در محاسبات بهای تمام شده خود لحاظ کنند.

مفاصاحساب بیمه و نکات مهم

پس از آنکه کل حق بیمه پروژه بر اساس روشها و ضرایب عمرانی یا غیرعمرانی محاسبه و توسط پیمانکار به طور کامل به سازمان تامین اجتماعی پرداخت شد، پیمانکار به آخرین و حیاتیترین مرحله از فرآیند بیمه در یک پروژه میرسد: دریافت “مفاصاحساب بیمه” (Social Security Clearance Certificate).

مفهوم و اهمیت: مفاصاحساب بیمه، سندی رسمی است که از سوی سازمان تامین اجتماعی صادر میشود و گواهی میکند که پیمانکار، کلیه تعهدات خود را در خصوص پرداخت حق بیمه کارکنان شاغل در یک قرارداد مشخص، به طور کامل ایفا کرده و با سازمان تسویه حساب نموده است. این سند در واقع حکم “برگ سبز” یا مجوز تسویه حساب نهایی پروژه را برای پیمانکار دارد.

اهمیت این گواهی در آن است که طبق ماده ۳۸ قانون تامین اجتماعی، شرط اصلی برای آزاد شدن وجوه مسدود شده پیمانکار نزد کارفرماست. تا زمانی که پیمانکار این مفاصاحساب را به کارفرما ارائه ندهد، کارفرما از نظر قانونی مجاز به پرداخت مبالغ زیر به پیمانکار نخواهد بود:

- ۵ درصد سپرده بیمه: مجموع تمام ۵ درصدهایی که از هر صورت وضعیت کسر و نزد کارفرما به عنوان وثیقه نگهداری شده است.

- آخرین صورت وضعیت (یا قسط نهایی): کارفرما موظف است پرداخت آخرین بخش از مطالبات پیمانکار را نیز تا زمان رویت مفاصاحساب به تعویق بیندازد.

این مکانیزم، یک اهرم فشار قدرتمند برای سازمان تامین اجتماعی ایجاد میکند تا از پرداخت کامل حق بیمهها اطمینان حاصل نماید. پیمانکاران برای جلوگیری از قفل شدن نقدینگی خود برای مدت طولانی، باید فرآیند تشکیل پرونده بیمه، ارسال لیستها (در صورت لزوم) و پرداخت حق بیمه نهایی را بلافاصله پس از اتمام پروژه آغاز کنند تا هرچه سریعتر موفق به اخذ مفاصاحساب و آزادسازی وجوه خود شوند. در عمل، فرآیند دریافت مفاصاحساب میتواند یکی از زمانبرترین و چالشبرانگیزترین مراحل در تسویه حساب نهایی یک پروژه پیمانکاری باشد.

چالشها، ابزارها و توصیههای استراتژیک در حسابداری پیمانکاری

اکنون که با چارچوبهای استاندارد، چرخههای عملیاتی و الزامات قانونی حاکم بر حسابداری پیمانکاری آشنا شدیم، به بررسی چالشهای واقعی، ابزارهای نوین و توصیههای مدیریتی میپردازیم که به شرکتهای پیمانکاری کمک میکند تا در این محیط پیچیده، موفق عمل کنند. اجرای دقیق اصول حسابداری به تنهایی کافی نیست و مدیریت استراتژیک این اطلاعات برای بقا و رشد شرکت ضروری است.

شرکتهای پیمانکاری به دلیل ماهیت پروژهمحور و بلندمدت فعالیتهایشان با چالشهای منحصربهفردی روبرو هستند که مدیریت صحیح آنها، مرز بین موفقیت و شکست را تعیین میکند.

مدیریت نقدینگی و مشکلات آن

شاید بتوان گفت بزرگترین و ملموسترین چالش برای هر شرکت پیمانکاری، مدیریت جریان نقدینگی (Cash Flow Management) است. این چالش از یک واقعیت ساده اما بسیار پرمخاطره نشأت میگیرد: وجود فاصله زمانی قابل توجه بین زمان تحمل هزینهها توسط پیمانکار و زمان دریافت وجوه از کارفرما.

پیمانکار برای پیشبرد پروژه، مجبور است به طور مستمر هزینههای سنگینی را متحمل شود؛ از جمله خرید مواد و مصالح، پرداخت دستمزد نیروی انسانی، اجاره ماشینآلات و پوشش هزینههای سربار. این پرداختها باید به صورت فوری و مداوم انجام شوند تا پروژه متوقف نگردد. در مقابل، فرآیند دریافت وجه از کارفرما، همانطور که در بخشهای قبل تشریح شد، یک چرخه زمانبر است:

- انجام کار و تهیه صورت وضعیت.

- ارسال و رسیدگی توسط دستگاه نظارت.

- تأیید نهایی توسط کارفرما.

- کسر انواع کسورات (سپرده حسن انجام کار، بیمه و…).

- و در نهایت، پرداخت مبلغ خالص.

این فرآیند میتواند هفتهها یا حتی ماهها به طول انجامد. این عدم تطابق زمانی بین خروج نقدینگی (هزینهها) و ورود نقدینگی (دریافتیها)، یک فشار دائمی بر منابع مالی پیمانکار وارد میکند. اگر شرکت نتواند این فاصله را با سرمایه در گردش کافی یا مدیریت دقیق پیشبینیهای مالی پوشش دهد، به سرعت با بحران نقدینگی مواجه خواهد شد. این بحران میتواند منجر به ناتوانی در پرداخت به تأمینکنندگان و کارکنان، تأخیر در پروژه، پرداخت جرائم سنگین و در نهایت، ورشکستگی شرکت شود، حتی اگر پروژههای در دست اجرای آن روی کاغذ سودآور باشند. بنابراین، مدیریت نقدینگی صرفاً یک وظیفه حسابداری نیست، بلکه یک چالش استراتژیک و حیاتی برای بقای پیمانکار است.

محاسبه دقیق بهای تمام شده پروژه

چالش بزرگ دیگری که مستقیماً بر سودآوری و تصمیمگیریهای استراتژیک شرکت تأثیر میگذارد، “محاسبه دقیق بهای تمام شده” (Accurate Cost Calculation) هر پروژه است. در حالی که مدیریت نقدینگی به بقای کوتاهمدت شرکت مربوط میشود، محاسبه صحیح بهای تمام شده، اساس ارزیابی عملکرد، قیمتگذاری در مناقصههای آتی و سلامت بلندمدت کسبوکار را تشکیل میدهد.

این چالش از شناسایی و ثبت هزینههای مستقیم (مانند مواد و دستمزد مستقیم) که به سادگی قابل ردیابی به یک پروژه خاص هستند، فراتر میرود. بخش عمده پیچیدگی در تخصیص صحیح هزینههای سربار و غیرمستقیم (Overhead and Indirect Costs) نهفته است. هزینههایی مانند حقوق پرسنل دفتر مرکزی، اجاره دفتر، استهلاک داراییهای مشترک، و هزینههای عمومی و اداری، به یک پروژه واحد تعلق ندارند، بلکه بین تمام پروژههای در دست اجرای شرکت مشترک هستند.

مسئله اصلی اینجا، انتخاب یک مبنای تخصیص منطقی و منصفانه برای سرشکن کردن این هزینههای مشترک بین پروژههاست. اگر این تخصیص به درستی انجام نشود، پیامدهای منفی زیر را به همراه خواهد داشت:

- محاسبه اشتباه بهای تمام شده: ممکن است بهای تمام شده یک پروژه کمتر از واقع و بهای تمام شده پروژه دیگر، بیشتر از واقع نمایش داده شود.

- ارزیابی نادرست سودآوری: در نتیجه محاسبه غلط هزینه، سودآوری واقعی هر پروژه مخدوش میشود. مدیری ممکن است تصور کند پروژهای بسیار سودآور است و به تکرار آن تمایل نشان دهد، در حالی که آن پروژه در واقعیت زیانده بوده و بخشی از هزینههای سربار آن به پروژههای دیگر تحمیل شده است.

این اطلاعات نادرست میتواند به تصمیمگیریهای فاجعهبار در خصوص شرکت در مناقصات جدید، تخصیص منابع و ارزیابی عملکرد مدیران پروژه منجر شود. بنابراین، ایجاد یک سیستم حسابداری صنعتی قوی در کنار حسابداری پیمانکاری، برای تعریف مبانی تسهیم دقیق و منطقی هزینههای سربار، یک ضرورت انکارناپذیر و یکی از چالشهای اصلی شرکتهای پیمانکاری است.

مدیریت تغییرات قرارداد و ادعاها (Claims)

یک پروژه پیمانکاری به ندرت دقیقاً طبق نقشههای اولیه و بدون هیچ تغییری به پایان میرسد. ماهیت پویا و بلندمدت پروژهها، آنها را مستعد تغییرات میکند. مدیریت این تغییرات و ادعاهای ناشی از آن، یکی از پیچیدهترین چالشهای مدیریتی، حقوقی و حسابداری برای پیمانکاران است.

- تغییرات قرارداد (Variations / Change Orders): این تغییرات به دستور کارفرما برای تغییر در محدوده، مشخصات فنی یا زمانبندی پروژه اطلاق میشود. هرچند این تغییرات معمولاً با افزایش مبلغ قرارداد همراه است، اما چالش اصلی در مدیریت صحیح تأثیر آنها بر سایر بخشهای پروژه و هزینههای غیرمستقیم ناشی از آنهاست.

- ادعاها (Claims): ادعاها زمانی مطرح میشوند که پیمانکار برای جبران هزینههایی که به دلیل قصور یا تأخیر از جانب کارفرما (و نه خود پیمانکار) متحمل شده، درخواست غرامت میکند. مواردی مانند تأخیر در تحویل زمین، وجود اطلاعات نادرست در نقشهها، یا عدم رسیدگی به موقع به صورت وضعیتها میتوانند منجر به ادعا شوند.

چالش در هر دو مورد، سهبعدی است:

- بعد مدیریتی: ارزیابی سریع تأثیر تغییرات بر منابع، زمانبندی و مسیر بحرانی پروژه.

- بعد حقوقی: اثبات اینکه هزینه ایجاد شده، طبق مفاد قرارداد، قابل مطالبه از کارفرما است و پیمانکار مستحق دریافت آن میباشد.

- بعد حسابداری: تفکیک، ردیابی و محاسبه دقیق تمام هزینههای مستقیم و غیرمستقیم ناشی از یک تغییر یا ادعا.

اهمیت حیاتی مستندسازی: در این میان، مستندسازی دقیق، کامل و همزمان با وقوع رویدادها، کلیدیترین ابزار پیمانکار است. بدون وجود مستندات قوی مانند نامهها، دستور کارها، گزارشهای روزانه، صورتجلسات و تحلیلهای تأخیر، اثبات صحت یک ادعا در آینده تقریباً غیرممکن خواهد بود. یک سیستم حسابداری که نتواند هزینههای مربوط به یک ادعا را به صورت مجزا و مستند ردیابی کند، در عمل توانایی پشتیبانی از تیم حقوقی و مدیریتی برای جبران این هزینههای پیشبینینشده را نخواهد داشت و این امر میتواند سودآوری یک پروژه را که پیشتر به دقت محاسبه شده بود، به کلی از بین ببرد.

پیچیدگی قوانین و مقررات (مالیاتی، بیمه)

علاوه بر چالشهای مدیریتی و عملیاتی داخلی، شرکتهای پیمانکاری با یک چالش بزرگ بیرونی نیز مواجه هستند: پیچیدگی و تغییرات مستمر قوانین و مقررات، به ویژه در حوزههای مالیاتی و بیمه تامین اجتماعی. این قوانین، همانطور که در بخش چهارم به تفصیل بررسی شد، صرفاً چند قاعده ساده نیستند، بلکه شبکهای درهمتنیده از مواد، تبصرهها، بخشنامهها و آییننامههای اجرایی هستند.

چالش اصلی از چند جنبه ناشی میشود:

- جزئیات فراوان: قوانینی مانند ماده ۳۸ قانون تامین اجتماعی و ضرایب مختلف محاسبه حق بیمه برای قراردادهای عمرانی، غیرعمرانی، با مصالح و بدون مصالح، دارای جزئیات بسیار زیادی هستند که عدم آگاهی از هر یک میتواند به محاسبات اشتباه و در نتیجه، اختلافات بزرگ با سازمان تامین اجتماعی منجر شود.

- تغییرات مستمر: قوانین مالیاتی و بخشنامههای مربوط به آن به طور مداوم در حال تغییر و بهروزرسانی هستند. برای مثال، منسوخ شدن مالیات تکلیفی پیمانکاری از سال ۱۳۹۵ یک تغییر بنیادین بود که شرکتها باید خود را به سرعت با آن تطبیق میدادند. عدم اطلاع از این تغییرات میتواند منجر به انجام تکالیف اشتباه یا عدم انجام تکالیف جدید شود.

- تفسیرهای متفاوت: گاهی اوقات، متن قوانین به گونهای است که امکان تفسیرهای متفاوتی از آن وجود دارد که این امر میتواند زمینه را برای بروز اختلاف بین شرکت و نهادهای قانونی فراهم کند.

این پیچیدگی و پویایی، ریسک عدم رعایت (Non-compliance Risk) را برای شرکتهای پیمانکاری به شدت افزایش میدهد. یک اشتباه کوچک در محاسبه مالیات بر ارزش افزوده، تأخیر در ارسال اظهارنامه یا محاسبه نادرست حق بیمه، میتواند جرائم مالی و قانونی سنگینی را به شرکت تحمیل کند. این جرائم نه تنها سودآوری پروژهای را که با دقت محاسبه شده بود از بین میبرد، بلکه میتواند اعتبار و خوشنامی شرکت را نیز در بلندمدت خدشهدار کند. بنابراین، داشتن تیم مالی و حقوقی متخصص و بهروز، یا استفاده از خدمات مشاوران خبره، دیگر یک انتخاب لوکس نیست، بلکه یک ضرورت استراتژیک برای بقا در این محیط قانونی پیچیده است.

نقش نرمافزارهای تخصصی حسابداری پیمانکاری

در مواجهه با چالشهای پیچیدهای مانند مدیریت نقدینگی، محاسبه دقیق بهای تمام شده و پیچیدگی قوانین، استفاده از ابزارهای سنتی مانند اکسل یا نرمافزارهای حسابداری عمومی دیگر پاسخگو نیست. شرکتهای پیمانکاری برای مدیریت یکپارچه و کارآمد اطلاعات، نیازمند ابزارهای تخصصی هستند که برای نیازهای منحصربهفرد این صنعت طراحی شدهاند.

مزایای استفاده از نرمافزارهای تخصصی (مانند سپیدار و فرداد)

نرمافزارهای تخصصی حسابداری پیمانکاری، مانند محصولات شناختهشدهای چون “سپیدار همکاران سیستم” یا “فرداد”، فراتر از یک ابزار ثبت ساده عمل کرده و به عنوان یک سیستم مدیریتی یکپارچه، راهحلی برای چالشهای ذکر شده ارائه میدهند. مزایای کلیدی استفاده از این ابزارها عبارتند از:

- مدیریت یکپارچه اطلاعات: این نرمافزارها تمام جنبههای یک پروژه، از تعریف قرارداد و مراکز هزینه (کدینگ پروژهمحور) گرفته تا ثبت هزینهها، تهیه صورت وضعیتها، و محاسبات مربوط به خزانهداری و انبار را در یک پایگاه داده واحد مدیریت میکنند. این یکپارچگی از ورود چندباره اطلاعات و بروز خطاهای انسانی جلوگیری میکند.

- محاسبات خودکار و دقیق: این نرمافزارها قابلیت تعریف و محاسبه خودکار انواع کسورات قانونی و قراردادی را دارند. کاربر میتواند ضرایب مربوط به سپرده حسن انجام کار، بیمه ماده ۳۸ و مالیات را در سیستم تعریف کرده تا این مبالغ به صورت اتوماتیک در هر صورت وضعیت محاسبه و اعمال شوند. این قابلیت، ریسک خطای محاسباتی و جرائم ناشی از آن را به شدت کاهش میدهد.

- پوشش جزئیات قرارداد: امکان ثبت و نگهداری تمام جزئیات یک قرارداد، از جمله مبلغ اولیه، الحاقیهها، ضمانتنامهها، تاریخهای کلیدی و اطلاعات کارفرما، در یک مکان واحد فراهم میشود. این امر به مدیریت بهتر قراردادها و دسترسی سریع به اطلاعات کمک شایانی میکند.

- گزارشگیری تحلیلی و مدیریتی: مهمترین مزیت این سیستمها، توانایی آنها در استخراج گزارشهای آنی و تحلیلی است. گزارشهایی مانند بهای تمام شده به تفکیک هر پروژه، گزارش سود و زیان پروژهها، گزارش مقایسه هزینه واقعی با بودجه، و گزارش جریان نقدینگی پروژه، به مدیران این امکان را میدهد که با دیدی عمیق و بر اساس دادههای واقعی، تصمیمات استراتژیک اتخاذ کنند.

در نهایت، این نرمافزارها با خودکارسازی فرآیندهای پیچیده و زمانبر، به تیم مالی اجازه میدهند تا از یک حسابدار صرف، به یک تحلیلگر و مشاور استراتژیک برای مدیریت شرکت تبدیل شوند.

قابلیتهای کلیدی (مدیریت چندپروژهای، مدیریت قراردادها و صورت وضعیتها، یکپارچگی، اتصال به سامانهها، گزارشدهی)

همانطور که اشاره شد، نرمافزارهای تخصصی ابزارهایی فراتر از حسابداری سنتی هستند. قدرت واقعی این سیستمها در قابلیتهای کلیدی و یکپارچهای نهفته است که به طور خاص برای رفع چالشهای صنعت پیمانکاری طراحی شدهاند. این قابلیتها عبارتند از:

- مدیریت همزمان چند پروژه: این نرمافزارها به راحتی امکان تعریف و مدیریت تعداد نامحدودی پروژه را به صورت همزمان فراهم میکنند. با استفاده از سیستم کدینگ پروژهمحور (مراکز هزینه)، تمام اطلاعات مالی هر پروژه به صورت کاملاً مجزا ثبت، نگهداری و گزارشگیری میشود.

- مدیریت جامع قراردادها و صورت وضعیتها:

- ثبت جزئیات قرارداد: امکان ثبت تمام اطلاعات یک قرارداد از جمله شماره، تاریخ، مبلغ، نام کارفرما، ضرایب قراردادی (مانند ضریب بالاسری و منطقهای) و انواع ضمانتنامهها وجود دارد.

- تهیه و ثبت صورت وضعیت: کاربر میتواند به سادگی صورت وضعیتهای موقت و قطعی را بر اساس کارکرد هر پروژه ایجاد کند. سیستم به طور خودکار کسورات مربوط به سپرده حسن انجام کار، بیمه و استهلاک پیشدریافت را بر اساس ضرایب تعریف شده برای همان قرارداد، محاسبه و اعمال مینماید.

- یکپارچگی کامل با سایر ماژولها: این یکی از قدرتمندترین ویژگیهاست. سیستم پیمانکاری با ماژولهای دیگر مانند انبار و تدارکات (برای ثبت هزینه مصالح مصرفی در هر پروژه)، حقوق و دستمزد (برای تخصیص هزینه حقوق کارکنان به پروژههای مرتبط)، و خزانهداری (برای مدیریت دریافتها و پرداختهای هر پروژه) یکپارچه است. این یکپارچگی از ورود مجدد دادهها جلوگیری کرده و بهای تمام شده را به صورت لحظهای و دقیق محاسبه میکند.

- اتصال به سامانههای دولتی: با توجه به الزامات قانونی جدید، نرمافزارهای بهروز قابلیت اتصال مستقیم به سامانههای دولتی مانند “سامانه مودیان مالیاتی” را دارند. این ویژگی فرآیند ارسال صورتحسابهای الکترونیکی و انجام تکالیف مالیاتی را به شدت تسهیل و خودکار میسازد و ریسک جرائم ناشی از عدم رعایت را کاهش میدهد.

- گزارشدهی تحلیلی و پیشرفته: این سیستمها مجموعهای غنی از گزارشهای استاندارد و قابل تنظیم را ارائه میدهند که برای تصمیمگیری حیاتی هستند؛ از جمله:

- گزارش بهای تمام شده و سود و زیان به تفکیک هر پروژه، هر کارفرما یا هر مدیر پروژه.

- گزارش مقایسهای بودجه برآورد شده با هزینههای واقعی.

- گزارش خلاصه وضعیت قراردادها (شامل مبالغ کارکرد، دریافتی، مانده طلب و…).

- گزارشهای مربوط به ضمانتنامهها و سپردههای نزد کارفرمایان.

این قابلیتها در کنار هم، یک داشبورد مدیریتی قدرتمند ایجاد میکنند که به مدیران اجازه میدهد نبض مالی تمام پروژهها را در دست داشته باشند و با اطمینان بیشتری در محیط رقابتی امروز فعالیت کنند.

جایگزینهای سادهتر (فایلهای اکسل) برای پیمانکاران کوچک

در حالی که نرمافزارهای تخصصی، راهحل ایدهآل و جامعی برای شرکتهای پیمانکاری متوسط و بزرگ محسوب میشوند، اما برای پیمانکاران کوچک یا شرکتهای نوپا که تنها یک یا دو پروژه کوچک را به طور همزمان مدیریت میکنند، این سیستمها ممکن است هم از نظر هزینه و هم از نظر پیچیدگی، فراتر از نیازشان باشند. در چنین مقیاسی، یک جایگزین سادهتر، در دسترس و بسیار رایج، استفاده از فایلهای اکسل (Excel Spreadsheets) است.

استفاده از اکسل به عنوان ابزار مدیریت مالی اولیه، مزایای مشخصی برای این گروه از پیمانکاران دارد:

- سادگی و دسترسی: اکسل یک ابزار شناختهشده است که اکثر افراد با اصول اولیه آن آشنا هستند و نیاز به آموزشهای پیچیده ندارد. این برنامه تقریباً روی تمام کامپیوترها در دسترس است.

- مقرونبهصرفه بودن: در مقایسه با هزینه خرید و پیادهسازی نرمافزارهای تخصصی، استفاده از اکسل تقریباً رایگان است و هیچ هزینه اولیهای را به کسبوکارهای کوچک تحمیل نمیکند.

- قابلیت سفارشیسازی بالا: بزرگترین مزیت اکسل، انعطافپذیری آن است. یک پیمانکار میتواند شیتهای کاملاً سفارشی برای نیازهای خاص خود طراحی کند؛ از جمله شیتهایی برای ثبت روزانه هزینهها، لیست حقوق و دستمزد، تهیه صورت وضعیتهای ساده، و محاسبه سود و زیان اولیه پروژه.

یک فایل اکسل ساختاریافته میتواند به خوبی برای مدیریت اولیه هزینهها و درآمدها به کار رود. پیمانکار میتواند هزینهها را به تفکیک پروژه و نوع هزینه (مواد، دستمزد،…) ثبت کرده و با درآمدهای حاصل از صورت وضعیتها مقایسه نماید تا یک دید کلی از وضعیت مالی پروژه به دست آورد.

با این حال، باید توجه داشت که این راهحل با رشد شرکت و افزایش تعداد پروژهها، به سرعت با چالشهایی مانند احتمال بالای خطای انسانی، عدم یکپارچگی، امنیت پایین دادهها و دشواری در گزارشگیریهای پیچیده مواجه خواهد شد. بنابراین، اکسل یک نقطه شروع خوب است، اما با توسعه کسبوکار، حرکت به سمت نرمافزارهای تخصصی یک گام ضروری برای مدیریت حرفهای و کاهش ریسک خواهد بود.

توصیههای استراتژیک برای مدیران مالی و حسابداران

موفقیت در محیط پیچیده پیمانکاری، تنها به انتخاب ابزار مناسب یا دانش فنی حسابداری خلاصه نمیشود. مدیران مالی و حسابداران باید نقشی فعال و استراتژیک ایفا کرده و با ارائه توصیههای کاربردی، به بهبود عملکرد و کاهش ریسکهای شرکت کمک کنند. در ادامه به چند توصیه کلیدی در این زمینه میپردازیم.

تقویت کنترلهای داخلی

صرفنظر از اینکه شرکت از یک نرمافزار پیشرفته یا فایل اکسل استفاده میکند، مهمترین و پایهایترین توصیه استراتژیک، طراحی و تقویت کنترلهای داخلی (Internal Controls) است. کنترلهای داخلی، مجموعهای از قوانین، سیاستها و فرآیندهایی هستند که برای حفاظت از داراییهای شرکت، اطمینان از صحت و دقت اطلاعات مالی، و جلوگیری از تقلب و اتلاف منابع طراحی میشوند. در محیط پروژهمحور و جغرافیای پراکنده شرکتهای پیمانکاری که بخش زیادی از هزینهها در محل پروژه (دور از دفتر مرکزی) انجام میشود، اهمیت این کنترلها دوچندان است.