نمونه سوالات تستی حسابداری پیمانکاری + پاسخ های تشریحی

این منبع آموزشی با هدف تسلط بر مفاهیم حسابداری پیمانکاری و منطبق با آخرین استانداردهای حسابداری (استاندارد شماره ۹) تدوین شده است.

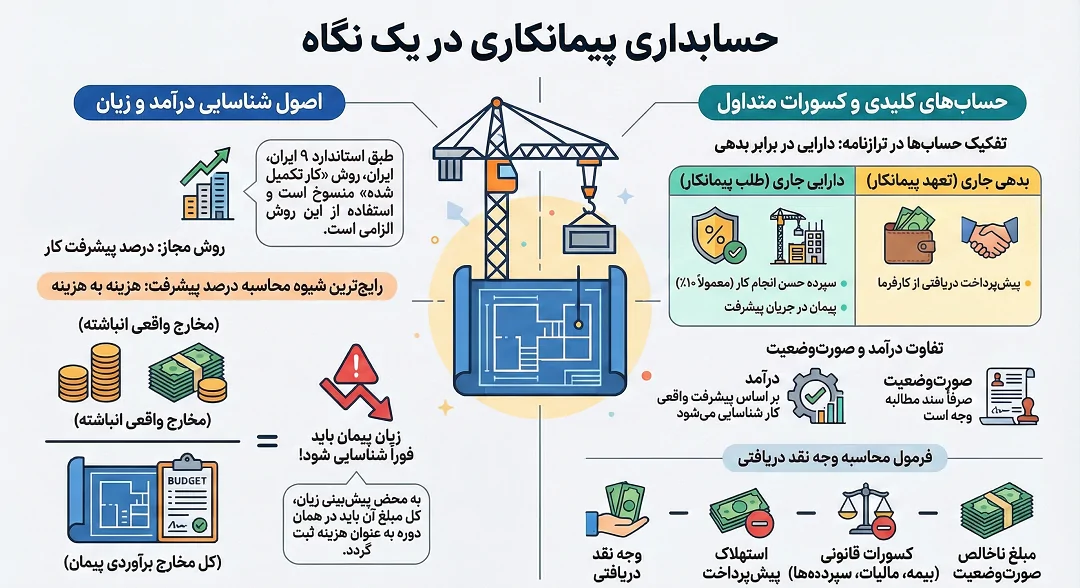

| موضوع | شرح / فرمول | ماهیت حساب / طبقهبندی |

| روش شناسایی درآمد | روش درصد پیشرفت کار (الزامی) | عملیاتی |

| محاسبه درصد پیشرفت | {کل مخارج برآوردی}÷{مخارج واقعی انباشته} | معیار اندازه گیری |

| درآمد دوره جاری | (درآمد کل * %پیشرفت) – درآمد سالهای قبل | صورت سود و زیان |

| سپرده حسن انجام کار | معمولاً ۱۰٪ از مبلغ ناخالص صورتوضعیت | دارایی جاری (حسابهای دریافتنی) |

| پیشپرداخت پیمان | وجه دریافت شده قبل از انجام کار | بدهی جاری |

| پیمان در جریان پیشرفت | بهای تمام شده واقعی + سود ناخالص شناسایی شده | دارایی جاری |

| مازاد کار انجام شده | پیمان در جریان پیشرفت > صورتوضعیت تایید شده | دارایی جاری (طلب از کارفرما) |

| مازاد صورتوضعیت | صورتوضعیت تایید شده > پیمان در جریان پیشرفت | بدهی جاری (پیشدریافت) |

| هزینههای مستقیم | دستمزد کارگران کارگاه، مواد و مصالح مصرفی | بهای تمام شده پیمان |

| اصل احتیاط (زیان) | شناسایی فوری کل زیان برآوردی (بدون توجه به پیشرفت) | هزینه دوره |

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

“پیش از آنکه سراغ حل تستهای پیچیده بروید، ضروری است که بر مفاهیم پایه و استانداردهای این حوزه مسلط باشید. اگر هنوز در مورد مفاهیم اولیه تردید دارید، مقاله حسابداری پیمانکاری چیست را بخوانید تا با دیدی بازتر به سوالات پاسخ دهید.”

📝 بخش اول: سوالات چهارگزینهای (مفاهیم)

۱. در حسابداری پیمانکاری، کدام روش برای شناسایی درآمد پیمان در استانداردهای ایران الزامی است؟

- ☐ الف) روش کار تکمیل شده

- ☑ ب) روش درصد پیشرفت کار

- ☐ ج) روش اقساطی

- ☐ د) روش بازیافت هزینه

پاسخ تشریحی: طبق استاندارد شماره ۹ ایران، در صورتی که بتوان نتایج پیمان را به گونهای معقول برآورد کرد، استفاده از روش درصد پیشرفت کار الزامی است تا درآمد و هزینه با پیشرفت واقعی پروژه در صورتهای مالی منعکس شود.

۲. کدامیک از موارد زیر جزو هزینههای مستقیم پیمان محسوب نمیشود؟

- ☐ الف) دستمزد کارگران مستقر در کارگاه

- ☐ ب) هزینه مواد و مصالح مصرفی در پیمان

- ☑ ج) هزینههای عمومی و اداری دفتر مرکزی واحد تجاری

- ☐ د) استهلاک ماشینآلات اختصاصی مستقر در محل پیمان

پاسخ تشریحی: هزینههای عمومی و اداری دفتر مرکزی با هدف اداره کل شرکت صرف میشوند و مستقیماً به یک پروژه خاص مربوط نیستند؛ بنابراین هزینهی دوره محسوب میشوند.

۳. “سپرده حسن انجام کار” معمولاً چه درصدی از صورتوضعیت ناخالص است و در دفاتر پیمانکار در چه حسابی ثبت میشود؟

- ☐ الف) ۵٪ – دارایی جاری (سایر حسابهای دریافتنی)

- ☐ ب) ۱۰٪ – بدهی جاری

- ☑ ج) ۱۰٪ – دارایی جاری (حسابهای دریافتنی)

- ☐ د) ۵٪ – هزینههای عملیاتی دوره

پاسخ تشریحی: کارفرما معمولاً ۱۰٪ از هر صورتوضعیت را کسر میکند. این مبلغ دارایی پیمانکار است که نزد کارفرما بلوکه شده و در سرفصل حسابهای دریافتنی (سپردهها) ثبت میگردد.

۴. اگر در جریان اجرای پروژه، برآورد کل هزینههای پیمان از برآورد کل درآمد پیمان بیشتر شود، برخورد حسابداری صحیح کدام است؟

- ☐ الف) زیان باید به نسبت درصد پیشرفت کار در دورههای مختلف شناسایی شود.

- ☑ ب) تمام زیان برآوردی باید فوراً به عنوان هزینه دوره شناسایی شود.

- ☐ ج) زیان نباید تا زمان اتمام واقعی پیمان در دفاتر ثبت شود.

- ☐ د) زیان در سر فصل پیشپرداختها در ترازنامه گزارش میشود.

پاسخ تشریحی: طبق اصل احتیاط، به محض اینکه پیشبینی شود کل پیمان منجر به زیان میشود، باید تمام زیان برآوردی را بدون توجه به درصد پیشرفت کار، در همان دوره شناسایی کرد.

۵. پیشپرداخت دریافتی از کارفرما در ترازنامه پیمانکار تحت چه عنوانی گزارش میشود؟

- ☐ الف) دارایی جاری

- ☑ ب) بدهی جاری

- ☐ ج) کسر از داراییهای غیرجاری

- ☐ د) درآمد غیرعملیاتی

پاسخ تشریحی: پیشپرداخت وجهی است که قبل از انجام کار دریافت شده، لذا پیمانکار نسبت به انجام کار متعهد است و ماهیت بستانکار (بدهی جاری) دارد.

۶. در روش درصد پیشرفت کار، رایجترین شیوه محاسبه “درصد پیشرفت” بر اساس کدام معیار است؟

- ☑ الف) نسبت مخارج واقعی انجام شده تا تاریخ ترازنامه به کل مخارج برآوردی پیمان

- ☐ ب) نسبت کل صورتوضعیتهای تایید شده توسط کارفرما به کل مبلغ پیمان

- ☐ ج) نسبت زمان سپری شده به کل زمان برآوردی اجرای پیمان

- ☐ د) نسبت وجوه نقد دریافتی به کل مبلغ قرارداد

پاسخ تشریحی: روش «هزینه به هزینه» (Cost-to-Cost) استانداردترین روش برای برآورد میزان پیشرفت کار در پروژههای ساختمانی و صنعتی است.

۷. کدام مورد در محاسبه درصد پیشرفت کار (به روش هزینه به هزینه) باید از مخارج انجام شده کسر گردد؟

- ☐ الف) دستمزد مستقیم و غیرمستقیم کارگاهی

- ☑ ب) مصالح پایکار که هنوز در پروژه مصرف یا نصب نشدهاند

- ☐ ج) استهلاک تجهیزات پیمانکاری

- ☐ د) هزینههای طراحی و مهندسی مرتبط با پیمان

پاسخ تشریحی: مصالحی که در کارگاه موجودند اما هنوز در بدنه ساختمان یا پروژه استفاده نشدهاند، بخشی از پیشرفت فیزیکی محسوب نمیشوند و باید از محاسبات مخارج خارج گردند.

۸. حساب “پیمان در جریان پیشرفت” در ترازنامه پیمانکار دارای چه ماهیتی است و کجا قرار میگیرد؟

- ☐ الف) بدهی – بدهیهای جاری

- ☐ ب) سرمایه – حقوق صاحبان سهام

- ☑ ج) دارایی – داراییهای جاری

- ☐ د) هزینه – بهای تمام شده کالای فروش رفته

پاسخ تشریحی: این حساب نشاندهنده ارزش انباشته کار انجام شده (مخارج + سود شناسایی شده) است و به عنوان یک دارایی جاری گزارش میشود.

۹. مابهالتفاوت “صورتوضعیت ارسالی” و “درآمد شناسایی شده” در پایان سال مالی در کدام سرفصل منعکس میشود؟

- ☐ الف) سود و زیان انباشته

- ☐ ب) حسابهای دریافتنی – مابهالتفاوت پیمانها

- ☑ ج) پیشدریافت پیمان یا مخارج انباشته مازاد بر درآمد (بسته به مانده)

- ☐ د) اندوخته قانونی

پاسخ تشریحی: اگر درآمد شناسایی شده بیشتر از صورتوضعیت باشد، دارایی است (بدهکاران پیمان) و اگر کمتر باشد، بدهی است (پیشدریافت از مشتری).

۱۰. مالیات تکلیفی پیمانکاران (در صورت شمول قانونی) توسط چه مرجعی کسر و به حساب سازمان امور مالیاتی واریز میشود؟

- ☐ الف) خود پیمانکار در پایان سال مالی

- ☑ ب) کارفرما در هنگام پرداخت هر صورتوضعیت

- ☐ ج) سازمان تامین اجتماعی از محل حق بیمه

- ☐ د) بانک مرکزی از محل اعتبارات اسنادی

پاسخ تشریحی: وظیفه کسر مالیات تکلیفی از پرداختیها و واریز آن به حساب دولت بر عهده پرداختکننده وجه (کارفرما) است.

۱۱. ضمانتنامه شرکت در مناقصه که توسط پیمانکار به کارفرما ارائه میشود، در زمان صدور در کدام حساب ثبت میگردد؟

- ☐ الف) حسابهای دریافتنی تجاری

- ☐ ب) هزینههای جاری دوره

- ☑ ج) حسابهای انتظامی (ثبت در یادداشتهای توضیحی)

- ☐ د) پیشپرداختهای سرمایهای

پاسخ تشریحی: چون جابجایی وجه نقدی صورت نگرفته و صرفاً یک تعهد است، در حسابهای انتظامی ثبت میشود تا در یادداشتها افشا گردد.

۱۲. هزینه بیمه سهم پیمانکار در پروژههای پیمانکاری معمولاً بر چه اساسی از صورتوضعیتها کسر میشود؟

- ☐ الف) درصدی از سود خالص نهایی پیمان

- ☑ ب) درصدی از مبلغ ناخالص کارکرد (صورتوضعیت ناخالص)

- ☐ ج) بر اساس تعداد دقیق کارکنان در لیست بیمه ماهانه

- ☐ د) به صورت مبلغ ثابت توافقی برای کل پروژه

پاسخ تشریحی: حق بیمه پیمانکاری معمولاً طبق ضریب مشخصی از مبلغ ناخالص کارکرد توسط کارفرما کسر میشود.

۱۳. اگر پیمانی شامل چندین بخش مجزا با ریسک و سود متفاوت باشد که بتوان درآمد و هزینه هر کدام را جداگانه تعیین کرد:

- ☐ الف) کل پروژه اجباراً به عنوان یک پیمان واحد در نظر گرفته میشود.

- ☑ ب) هر بخش باید به عنوان یک پیمان جداگانه حسابداری شود.

- ☐ ج) روش کار تکمیل شده برای کل پروژه الزامی میشود.

- ☐ د) فقط در زمان تحویل موقت کل پروژه، سود شناسایی میشود.

پاسخ تشریحی: طبق استاندارد ۹، اگر اجزای یک قرارداد ماهیت مستقل داشته باشند، باید به صورت پیمانهای جداگانه حسابداری شوند.

۱۴. هزینههایی که پیمانکار قبل از انعقاد قرارداد (مانند هزینه شرکت در مناقصه) متحمل میشود، در صورتی که احتمال عقد قرارداد ضعیف باشد:

- ☐ الف) به عنوان دارایی نامشهود در ترازنامه ثبت میشود.

- ☐ ب) به بهای تمام شده پیمان در جریان پیشرفت منظور میشود.

- ☑ ج) در همان دوره وقوع به عنوان هزینه دوره شناسایی شود.

- ☐ د) به حساب بدهکار کارفرما منظور میگردد تا بعداً وصول شود.

پاسخ تشریحی: هزینههای مناقصه تنها در صورت محتمل بودن قرارداد و قابل بازیافت بودن، میتوانند به حساب پیمان منتقل شوند؛ در غیر این صورت هزینه دوره هستند.

۱۵. کدامیک از موارد زیر منجر به افزایش “درآمد برآوردی پیمان” در محاسبات حسابداری پیمانکاری میشود؟

- ☐ الف) جریمههای تاخیر که کارفرما از پیمانکار مطالبه میکند.

- ☑ ب) تغییر در دستور کار (Variations) که منجر به افزایش حجم عملیات شود.

- ☐ ج) افزایش نرخ مالیات بر ارزش افزوده در طول پروژه.

- ☐ د) آزاد شدن سپرده حسن انجام کار در انتهای پروژه.

پاسخ تشریحی: تغییر دستور کار به معنای افزایش کار و در نتیجه افزایش مبلغ کل قرارداد (درآمد) است.

۱۶. وجوه نقد خالص پرداختی از سوی کارفرما به پیمانکار بابت یک صورتوضعیت معادل است با:

- ☐ الف) مبلغ ناخالص صورتوضعیت بدون هیچ کسری

- ☑ ب) مبلغ ناخالص منهای کسورات قانونی (بیمه، مالیات و سپردهها) و مستهلک کردن پیشپرداخت

- ☐ ج) سود خالص شناسایی شده در آن دوره

- ☐ د) مبلغ ناخالص به اضافه جریمههای احتمالی

پاسخ تشریحی: وجه دریافتی همیشه «خالص» است، یعنی پس از کسر تمام مبالغ قانونی و بازپرداخت پیشپرداختهای قبلی.

۱۷. در ترازنامه، اگر مانده حساب “پیمان در جریان پیشرفت” بیشتر از “صورتوضعیتهای تایید شده” باشد، این مازاد تحت چه عنوانی گزارش میشود؟

- ☐ الف) بدهی به کارفرما (پیشدریافت)

- ☐ ب) موجودی مواد و کالا

- ☑ ج) مبلغ ناخالص بدهی کارفرمایان (بخش داراییهای جاری)

- ☐ د) سود تحقق نیافته پیمان

پاسخ تشریحی: این مابهالتفاوت نشان میدهد پیمانکار بیشتر از آنچه صورتوضعیت کرده، کار انجام داده است؛ پس طلبکار (دارایی) است.

۱۸. از نظر مدیریت ریسک در حسابداری پیمانکاری، کدام نوع قرارداد ریسک هزینه را تماماً به پیمانکار منتقل میکند؟

- ☐ الف) قرارداد با حقالزحمه ثابت (Cost-plus)

- ☑ ب) قرارداد قیمت مقطوع (Fixed price)

- ☐ ج) قرارداد امانی (بدون سود)

- ☐ د) قرارداد مدیریت پیمان (MC)

پاسخ تشریحی: در قیمت مقطوع، قیمت از قبل ثابت است و هرگونه افزایش هزینه بر عهده پیمانکار خواهد بود.

۱۹. چه زمانی پیمانکار باید فرآیند شناسایی درآمد (درصد پیشرفت) را متوقف کرده و مبالغ قبلی را بازنگری کند؟

- ☑ الف) زمانی که وصول مبالغ پیمان از کارفرما با ابهام جدی و عدم اطمینان روبرو شود.

- ☐ ب) زمانی که درصد پیشرفت فیزیکی از ۵۰٪ عبور کند.

- ☐ ج) در زمان تعطیلات کارگاهی ناشی از شرایط جوی.

- ☐ د) به محض دریافت وام بانکی برای پروژه.

پاسخ تشریحی: شناسایی درآمد مشروط به «احتمال جریان منافع اقتصادی» است؛ اگر وصول طلب غیرمحتمل شود، درآمد نباید شناسایی شود.

۲۰. ادعای پیمانکار علیه کارفرما (Claims) بابت هزینههای اضافی، چه زمانی در درآمد پیمان منظور میشود؟

- ☐ الف) به محض ارسال اولین نامه رسمی ادعا به کارفرما

- ☐ ب) صرفاً پس از تایید نهایی در مراجع قضایی یا داوری

- ☑ ج) زمانی که مذاکرات به مرحله پیشرفته رسیده و پذیرش آن توسط کارفرما محتمل و قابل اندازهگیری باشد.

- ☐ د) این مبالغ هیچگاه در سرفصل درآمد پیمان قرار نمیگیرند.

پاسخ تشریحی: درآمد حاصل از ادعا تنها زمانی شناسایی میشود که پذیرش آن توسط کارفرما بسیار محتمل و مبلغ آن قابل اندازهگیری دقیق باشد.

به گفته دکتر یوسف چکاه:

«در حسابداری پیمانکاری، تستزنی بدون درک مفاهیم “بهای تمام شده پیمان” و “صورت وضعیت”، چیزی جز اتلاف وقت نیست. سوالات تستی این بخش طراحی شدهاند تا تسلط شما را بر تشخیص سود ناخالص پیمان در هر مقطع زمانی بسنجند؛ پس قبل از تست، بر فرمولهای شناسایی سود و زیان مسلط شوید.»

🧮 بخش دوم: سوالات محاسباتی (کاربردی)

۲۱. شرکت پیمانکاری «الف» قراردادی به مبلغ ۵۰۰ میلیون ریال دارد. مخارج واقعی انباشته تا پایان سال ۱۲۰ میلیون ریال و برآورد کل مخارج پیمان ۴۰۰ میلیون ریال است. درآمد شناسایی شده این دوره چقدر است؟

- ☐ الف) ۱۰۰ میلیون ریال

- ☐ ب) ۱۲۵ میلیون ریال

- ☑ ج) ۱۵۰ میلیون ریال

- ☐ د) ۱۲۰ میلیون ریال

پاسخ تشریحی: ابتدا درصد پیشرفت را حساب میکنیم: 120 / 400 = 30%. سپس درآمد کل را در این درصد ضرب میکنیم: 500 * 30% = 150.

۲۲. در یک پروژه، درآمد کل ۱۰۰۰ واحد و هزینه کل برآوردی ۸۰۰ واحد است. در سال اول ۲۰۰ واحد هزینه واقعی انجام شده است. اگر در سال دوم برآورد هزینه کل به ۹۰۰ واحد افزایش یابد و هزینه واقعی سال دوم نیز ۲۵۰ واحد باشد، سود شناسایی شده در سال دوم چقدر است؟

- ☐ الف) ۱۰۰ واحد

- ☑ ب) صفر واحد

- ☐ ج) ۱۲۵ واحد

- ☐ د) ۵۰ واحد

پاسخ تشریحی: سود سال اول: 200 / 800 = 25\% پیشرفت؛ سود = 25% * (1000 – 800) = 50. سود انباشته سال دوم: (200 + 250) / 900 = 50% پیشرفت؛ سود انباشته = 50% * (1000 – 900) = 50. سود سال دوم = سود انباشته سال دوم – سود سال اول = 50 – 50 = 0.

۲۳. پیمانکاری صورتوضعیت ناخالصی به مبلغ ۲۰۰ میلیون ریال صادر کرده است. اگر کسورات شامل ۱۰٪ حسن انجام کار، ۵٪ بیمه و ۲۰٪ مستهلک کردن پیشپرداخت باشد، خالص چک دریافتی چقدر است؟

- ☑ الف) ۱۳۰ میلیون ریال

- ☐ ب) ۱۴۰ میلیون ریال

- ☐ ج) ۱۷۰ میلیون ریال

- ☐ د) ۱۵۰ میلیون ریال

پاسخ تشریحی: جمع درصد کسورات 10 + 5 + 20 = 35% است. مبلغ کسورات: 200 * 35% = 70. مبلغ خالص: 200 – 70 = 130.

۲۴. اگر مانده حساب «پیمان در جریان پیشرفت» ۸۰۰ میلیون ریال و مانده «صورتوضعیتهای تایید شده» ۶۵۰ میلیون ریال باشد، در ترازنامه چه رقمی گزارش میشود؟

- ☐ الف) ۱۵۰ میلیون ریال بدهی جاری

- ☑ ب) ۱۵۰ میلیون ریال دارایی جاری

- ☐ ج) ۸۰۰ میلیون ریال دارایی جاری

- ☐ د) ۶۵۰ میلیون ریال کسر از ذخایر

پاسخ تشریحی: مابهالتفاوت 800 – 650 = 150 است. چون مانده کار انجام شده بیشتر از صورتوضعیت است، این رقم تحت عنوان «مبلغ ناخالص بدهی کارفرمایان» در دارایی جاری میآید.

۲۵. قراردادی با مبلغ ۱۰۰۰ ریال منعقد شده است. در پایان سال اول، مخارج انجام شده ۴۰۰ ریال و برآورد مخارج باقیمانده ۷۰۰ ریال است. زیان شناسایی شده در صورت سود و زیان سال اول چقدر است؟

- ☐ الف) ۴۰ ریال

- ☑ ب) ۱۰۰ ریال

- ☐ ج) ۷۰ ریال

- ☐ د) ۱۱۰ ریال

پاسخ تشریحی: هزینه کل برآوردی 400 + 700 = 1100 است. زیان کل پروژه 1100 – 1000 = 100 میباشد. طبق اصل احتیاط، کل این زیان باید بلافاصله در سال اول شناسایی شود.

💡 بخش ویژه: نکات طلایی برای مصاحبه استخدامی

۱. تفاوت صورتوضعیت و درآمد: صورتوضعیت سند مطالبه وجه است، اما درآمد بر اساس پیشرفت واقعی کار (استاندارد ۹) شناسایی میشود. ۲. تهاتر نهایی: در پایان پروژه، حسابهای دارایی و بدهی پیمان با هم تهاتر و صفر میشوند. ۳. سپرده vs پیشپرداخت: سپرده طلب شما از کارفرماست، پیشپرداخت بدهی شما (تعهد کار) به اوست. ۴. استاندارد ۹: روش «کار تکمیل شده» در استانداردهای جدید ایران منسوخ شده و فقط «درصد پیشرفت» پذیرفته است. ۵. بیمه پیمانکاری: از مهمترین هزینههای غیرمستقیم است که بر اساس ضریب از ناخالص کارکرد کسر میشود.

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

26 آذر 1404

دیدگاهتان را بنویسید