سبد خرید خالی است.

حسابداری

تهاتر در حسابداری چیست؟ ( نحوه ثبت ان به چه شکل است )

15

ژوئن

ژوئن

از دیرباز، پیش از آنکه سکههای فلزی یا اسکناسهای کاغذی نبض بازار را به دست بگیرند، «تهاتر» یا معاوضه کالا با کالا، تنها راه بقای تجارت بود. اگرچه امروز ارزهای دیجیتال و سیستمهای بانکی پیچیده بر جهان حاکماند، اما مفهوم تهاتر در حسابداری نه تنها به تاریخ نپیوسته، بلکه به ابزاری استراتژیک برای مدیریت نقدینگی و تسویه حسابهای کلان تبدیل شده است.

در تعاریف عمومی، تهاتر به معنای تسویه متقابل دو دین است؛ حالتی که در آن دو شخص در آن واحد هم طلبکار و هم بدهکار یکدیگر باشند. اما وقتی از منظر استانداردها به موضوع نگاه میکنیم، تهاتر در حسابداری ابعاد وسیعتری پیدا میکند. این فرآیند ممکن است شامل معاوضه دو دارایی ثابت، تبادل خدمات فنی در ازای کالا، یا صرفاً تهاتر حسابهای دریافتنی و پرداختنی برای پاکسازی ترازنامه باشد.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

اهمیت این موضوع زمانی دوچندان میشود که بدانیم ثبت نادرست این معاملات میتواند منجر به انحراف در سود و زیان گزارش شده یا پنهان ماندن بخشی از تعهدات شرکت گردد. هدف ما در این مقاله، واکاوی دقیق مفهوم تهاتر در حسابداری، بررسی استانداردهای مربوطه و آموزش گامبهگام ثبتهای مالی است تا حسابداران و مدیران مالی بتوانند این معاملات را با شفافیت کامل در دفاتر قانونی خود منعکس کنند.

۲. مفهوم تهاتر در حسابداری: از نگاه عمومی تا استاندارد

در لغت، تهاتر به معنای فرو ریختن و ساقط کردن است، اما در دنیای حرفهای، باید بین «تهاتر در گزارشگری» و «تهاتر در معاملات» تمایز قائل شد.

تفاوت تهاتر در عرف با استانداردهای حسابداری

در بازار آزاد، تهاتر هر نوع معامله پایاپای را شامل میشود. اما در تهاتر در حسابداری، ما با اصل «عدم تهاتر» (Non-offsetting) روبرو هستیم. طبق مفاهیم نظری گزارشگری مالی، حسابدار مجاز نیست داراییها و بدهیها یا درآمدها و هزینهها را با هم تهاتر کند و فقط مانده خالص را نشان دهد، مگر اینکه:

- یک حق قانونی برای تهاتر مبالغ وجود داشته باشد.

- واحد تجاری قصد داشته باشد مبلغ را به صورت خالص تسویه کند.

انواع اصلی تهاتر در حسابداری

به طور کلی، این معاملات به دو دسته تقسیم میشوند:

- تهاتر پولی (نت کردن حسابها): زمانی که شرکت “الف” و “ب” مطالبات و بدهیهای خود را در مقابل هم صفر میکنند.

- تهاتر غیرپولی (معاوضه داراییها): زمانی که یک دارایی (مثلاً زمین) با دارایی دیگری (مثلاً تجهیزات) مبادله میشود.

۳. استانداردهای مرتبط با تهاتر

در ایران، استاندارد حسابداری شماره ۳ (درآمد عملیاتی) و استاندارد شماره ۱۱ (داراییهای ثابت) به تفصیل در مورد معاملات غیرپولی و معاوضه داراییها بحث کردهاند. طبق این استانداردها، اولویت ثبت با ارزش منصفانه است.

۴. نحوه ارزشیابی در معاملات تهاتری

مبنای اصلی در تهاتر در حسابداری، ارزش منصفانه (Fair Value) است. اگر ارزش منصفانه هیچیک از داراییهای معاوضه شده به طور اتکاپذیر قابل اندازهگیری نباشد، دارایی جدید به مبلغ دفتری دارایی واگذار شده ثبت میشود.

۵. آموزش ثبتهای حسابداری تهاتر (بخش عملی)

سناریوی اول: تهاتر حسابهای دریافتنی و پرداختنی

بدهکار: حسابهای پرداختنی (شرکت الف) / بستانکار: حسابهای دریافتنی (شرکت الف)

سناریوی دوم: معاوضه داراییهای غیرمشابه

در این حالت، دارایی جدید به ارزش منصفانه ثبت شده و تفاوت آن با ارزش دفتری دارایی قدیمی به عنوان سود یا زیان معاوضه شناسایی میشود.

۶. نکات مالیاتی و قانونی: عبور از فیلتر ممیزین

یکی از چالشبرانگیزترین بخشهای تهاتر در حسابداری، توجیه آن برای سازمان امور مالیاتی است.

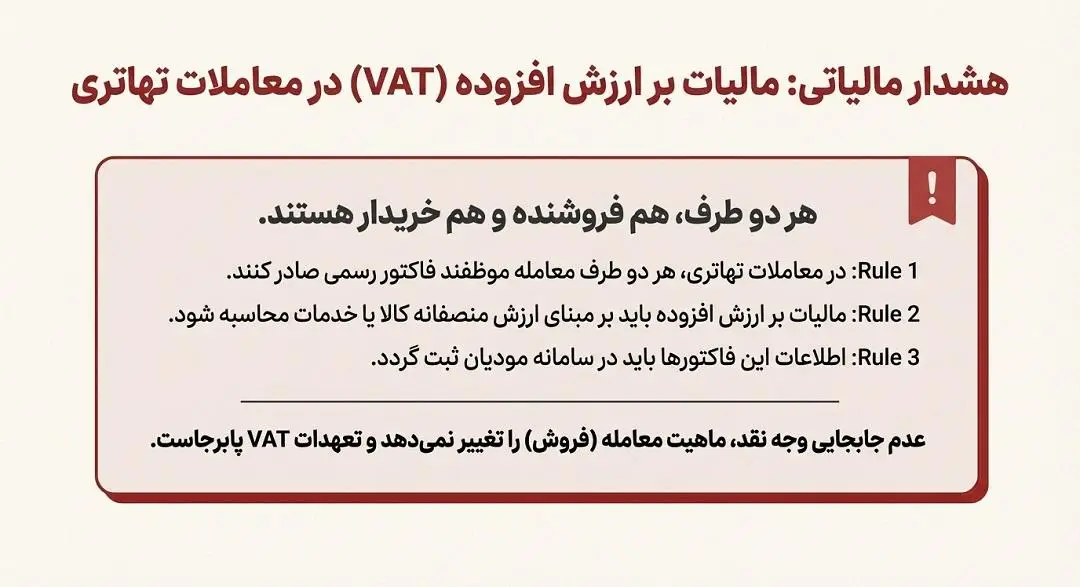

- مالیات بر ارزش افزوده (VAT): در معاملات تهاتری، هر دو طرف معامله هم فروشنده محسوب میشوند و هم خریدار. بنابراین، هر دو طرف موظفند فاکتور رسمی صادر کرده و مالیات بر ارزش افزوده را محاسبه و در سامانه مودیان ثبت کنند. نباید تصور کرد چون جابجایی پول انجام نشده، مالیاتی هم تعلق نمیگیرد.

- مستندسازی: برای تایید تهاتر در حسابداری توسط ممیزین، داشتن یک «صورتجلسه تهاتر» با امضای مجاز طرفین که در آن جزئیات مطالبات، بدهیها یا کالاها ذکر شده باشد، الزامی است.

۷. مزایا و معایب تهاتر

استفاده از مکانیزم تهاتر در حسابداری مانند یک چاقوی دو لبه است:

مزایا:

- مدیریت نقدینگی: در زمان رکود یا کمبود نقدینگی، تهاتر بهترین راه برای تداوم فعالیتهای تجاری است.

- کاهش هزینههای تراکنش: حذف کارمزدهای بانکی و هزینههای جابجایی پول در مبالغ کلان.

معایب:

- پیچیدگی در ارزشیابی: تعیین دقیق ارزش منصفانه در کالاهای خاص دشوار است.

- حساسیت حسابرسی: معاملات تهاتری همیشه زیر ذرهبین حسابرسان قرار دارند تا اطمینان حاصل شود که برای فرار مالیاتی یا صوریسازی سود استفاده نشدهاند.

۸. نتیجهگیری: حرفهای معامله کنید

مفهوم تهاتر در حسابداری فراتر از یک مبادله ساده کالا به کالا است. این فرآیند ابزاری قدرتمند برای شفافسازی ترازنامه و مدیریت هوشمندانه منابع شرکت است. یک حسابدار حرفهای باید بداند که تهاتر زمانی ارزشمند است که با رعایت کامل استانداردهای حسابداری (اندازهگیری به ارزش منصفانه) و قوانین مالیاتی (صدور فاکتور و صورتجلسه) همراه باشد.

پیشنهاد میشود همواره قبل از نهایی کردن هرگونه ثبت تهاتری، محتوای تجاری معامله را ارزیابی کرده و تمام مستندات قانونی را برای شفافیت کامل در پوشههای مالی بایگانی نمایید.

سوالات متداول

۱. آیا تهاتر حسابها بدون قرارداد کتبی معتبر است؟

پاسخ: خیر؛ برای پذیرش توسط ممیزین مالیاتی و حسابرسان، وجود صورتجلسه تهاتر یا قرارداد با امضای طرفین الزامی است.

۲. مبنای اصلی ثبت معاملات تهاتری چیست؟

پاسخ: ارزش منصفانه (Fair Value). تنها در صورت عدم امکان اندازهگیری ارزش منصفانه، از ارزش دفتری استفاده میشود.

۳. تکلیف مالیات بر ارزش افزوده در تهاتر کالا چیست؟

پاسخ: هر دو طرف ملزم به صدور فاکتور رسمی و محاسبه مالیات هستند؛ تهاتر در ماهیت معامله (خرید و فروش) تغییری ایجاد نمیکند.

۴. در چه صورتی مجاز به تهاتر دارایی و بدهی در ترازنامه هستیم؟

پاسخ: فقط زمانی که شرکت هم حق قانونی برای تهاتر داشته باشد و هم قصد تسویه خالص مبالغ را داشته باشد.