سبد خرید خالی است.

حسابداری صنعتی

اصل بهای تمام شده حسابداری چیست (Historical Cost) + انواع آن + مثال کاربردی

15

ژوئن

ژوئن

فرض کنید ۱۰ سال پیش، من برای توسعه انبار شرکت تصمیم گرفتم یک قطعه زمین در حاشیه شهر بخرم. آن روز چک را نوشتم و دقیقاً ۱۰۰ میلیون تومان پرداخت کردم. حالا امروز که اینجا نشستهام، با رشد شهر و تورم، همان زمین حداقل ۱۰ میلیارد تومان مشتری نقد دارد.

حالا چالش اصلی و گیجکننده شروع میشود: وقتی من به عنوان مدیر مالی میخواهم ترازنامه شرکت را ببندم و لیست داراییهایمان را به شما نشان دهم، جلوی کلمه «زمین» باید چه عددی بنویسم؟ ۱. ۱۰۰ میلیون تومان (پولی که واقعاً آن زمان دادم)؟ ۲. یا ۱۰ میلیارد تومان (ارزشی که همین الان دارد)؟

احساس درونی و منطق بازار فریاد میزند که باید بنویسیم ۱۰ میلیارد تا ثروت واقعی شرکت دیده شود. اما درست همینجا یک قانون سفت و سخت حسابداری به نام «اصل بهای تمام شده» ترمز دستی ما را میکشد و میگوید: «خیر! باید همان ۱۰۰ میلیون را بنویسی.» شاید پیش خودتان بگویید چرا حسابداری انقدر لجباز و غیرمنطقی است؟ در این مقاله میخواهم یک بار برای همیشه تکلیف این دوگانگی را روشن کنم و به شما بگویم چرا گاهی اوقات حسابداری برخلاف عقل سلیم عمل میکند، اما حق با اوست.

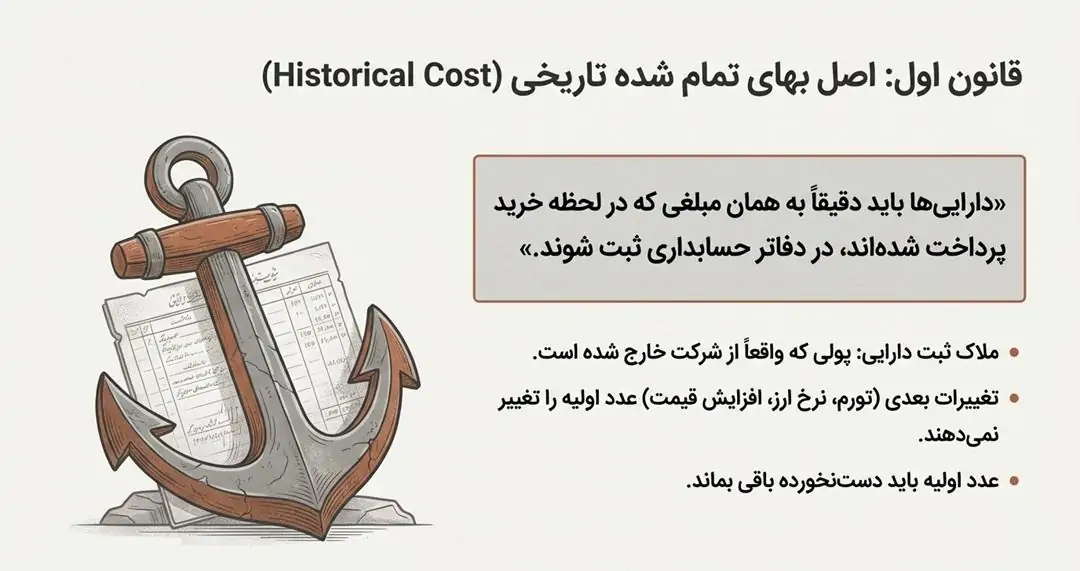

اصل بهای تمام شده (Historical Cost) دقیقاً چیست؟

بیایید بدون حاشیه برویم سر اصل مطلب. اصل بهای تمام شده تاریخی (Historical Cost Principle) یکی از پایهایترین و مقدسترین قوانین ما حسابدارهاست که تعریفش خیلی ساده است:

«داراییها باید دقیقاً به همان مبلغی که در لحظه معامله (خرید) پرداخت شدهاند، در دفاتر حسابداری ثبت شوند.»

یعنی چه؟ یعنی ملاک ما برای ثبت یک دارایی، پولی است که همان لحظه از جیب شرکت رفته است. اینکه بعداً تورم شده، قیمت دلار بالا رفته، یا زمین گران شده، هیچکدام نباید آن عدد اولیهای که در دفاتر نوشتیم را تغییر دهد. آن عدد باید دستنخورده باقی بماند.

چرا اینقدر سختگیری میکنیم؟ چون حسابداری بر پایه «عینی بودن» (Objectivity) و «مستند بودن» بنا شده است. ملاک قضاوت ما فاکتور خرید و اسناد بانکی است، نه حدس و گمان و شنیدهها درباره قیمت بازار.

پس برگردیم به سوالی که اول مقاله پرسیدم؛ تکلیف آن زمین چیست؟ جواب حسابداری قاطع است: ارزش آن زمین در دفاتر من همان ۱۰۰ میلیون تومان باقی میماند، چون این تنها عددی است که برایش سند و مدرکِ پرداخت دارم.

چرا حسابداران عاشق این اصل هستند؟ (مزایا)

شاید پیش خودتان بگویید: «این که خیلی غیرمنطقی است! قیمتها هر روز عوض میشوند.» اما بگذارید به عنوان کسی که سالها با ممیزان مالیاتی و حسابرسان سروکله زدهام، اعترافی بکنم: ما حسابدارها عاشق این اصل هستیم. چرا؟

کلیدواژه ما «قابلیت اتکا» (Reliability) است.

فرض کنید قرار بود هر شرکتی داراییهایش را به «قیمت روز» ثبت کند. مدیر شرکت A میگفت: «زمین من ۱۰ میلیارد میارزد»، مدیر شرکت B میگفت: «نه، زمین من خوشنقشهتر است، ۱۵ میلیارد میارزد!». چه اتفاقی میافتاد؟ صورتهای مالی پر میشد از نظرات شخصی، تخمینهای مدیریتی و هرجومرج محض. هر کس میتوانست برای نشان دادن سود بیشتر به سهامداران، اعداد را دستکاری کند.

اصل بهای تمام شده مثل یک لنگر محکم است. وقتی حسابرس از من میپرسد: «چرا نوشتی ۱۰۰ میلیون؟»، من فاکتور خرید ۱۰ سال پیش را روی میز میگذارم و میگویم: «بفرما، این هم سندش». دیگر جای هیچ بحث و دعوایی باقی نمیماند. این روش جلوی کلاهبرداری و دستکاری صورتهای مالی را تا حد زیادی میگیرد چون بر اساس مدارک واقعی است.

البته این محکم بودن، همیشه هم خوب نیست و گاهی دردسر میشود…

مثال کاربردی: خرید یک دستگاه صنعتی

بیایید یک ماشینحساب برداریم و یک مثال واقعی را با هم حل کنیم تا ببینیم در دنیای واقعی و کف کارخانه، این اصل چگونه کار میکند. فرض کنید شرکت ما برای خط تولید، یک دستگاه پرس صنعتی بزرگ خریده است. اطلاعاتی که روی میز من قرار گرفته به شرح زیر است:

قیمت روی فاکتور فروشنده: ۵۰۰ میلیون تومان

تخفیف تجاری که گرفتیم: ۵۰ میلیون تومان (چون نقدی خریدیم)

هزینه حمل و نقل تا کارخانه: ۱۰ میلیون تومان

هزینه نصب، راهاندازی و آموزش کارکنان: ۴۰ میلیون تومان

حالا به عنوان یک معلم، از شما میپرسم: بهای تمام شده نهایی که باید در سیستم ثبت شود چقدر است؟

آیا ۵۰۰ میلیون است؟ یا ۴۵۰ میلیون؟

بیایید طبق قانون حسابداری محاسبه کنیم:

۱. قدم اول: قیمت واقعی خرید را پیدا کنید. ۵۰۰ میلیون منهای ۵۰ میلیون تخفیف میشود ۴۵۰ میلیون تومان. (ما پولی که واقعاً پرداختیم را حساب میکنیم، نه قیمت لیست).

۲. قدم دوم: هزینههای جانبی را اضافه کنید. ۱۰ میلیون حمل + ۴۰ میلیون نصب.

محاسبه نهایی:

میلیون تومان500=40+10+450

نکته کلیدی و طلایی: شاید بپرسید چرا هزینه حمل و نصب را به قیمت دستگاه اضافه کردیم؟ چرا جداگانه ثبت نکردیم؟

قانون این است: «هر هزینهای که لازم و ضروری است تا دارایی “آماده به کار” شود، جزو بهای تمام شده آن دارایی است.»

بدون حمل و نصب، آن دستگاه فقط یک تکه آهن در انبار فروشنده بود؛ پس هزینههایش بخشی از وجود خود دستگاه میشود.

| شرح هزینه / رویداد | مبلغ (میلیون تومان) | وضعیت در محاسبه | دلیل حسابداری |

| قیمت فاکتور فروشنده | 500 | ✅ مبنای اولیه | قیمت ناخالص خرید |

| تخفیف تجاری (نقدی) | (۵۰) – | ✅ کسر میشود | تخفیفات همیشه از بهای تمام شده کم میشوند |

| هزینه حمل و نقل | ۱۰ + | ✅ اضافه میشود | هزینه ضروری برای رساندن دارایی به شرکت |

| هزینه نصب و راهاندازی | ۴۰ + | ✅ اضافه میشود | هزینه ضروری برای “آماده به کار” شدن دارایی |

| خسارت تصادف لیفتراک | 5 | ❌ حذف میشود | هزینه غیرعادی است (باید به عنوان هزینه دوره ثبت شود) |

| بهای تمام شده نهایی | 500 | ثبت در دفاتر | مجموع هزینههای ضروری و خالص |

جنگ قدیمی: بهای تمام شده تاریخی در برابر ارزش منصفانه (Fair Value)

در دنیای حسابداری مدرن، همیشه یک جنگ پنهان وجود دارد بین دو دیدگاه متفاوت: «نگاه به گذشته» و «نگاه به حال».

بهای تمام شده (Historical Cost): همان نگاه به گذشته است. میپرسد: «قبلاً چقدر پول دادهایم؟»

ارزش منصفانه (Fair Value): نگاه به حال است. میپرسد: «اگر همین الان بخواهیم بفروشیم، چقدر دستمان را میگیرد؟»

بگذارید ارزش منصفانه را خیلی ساده برایتان تعریف کنم: ارزش منصفانه یعنی قیمتِ همین الانِ بازار (یا اصطلاحاً Mark to Market). یعنی اگر من امروز تابلوی «فروشی» روی آن دستگاه پرس بزنم، مشتری حاضر است چقدر بابتش پول بدهد.

حالا بیایید این دو رقیب را کنار هم بگذاریم:

بهای تمام شده مثل یک کتاب تاریخ است؛ بسیار دقیق و قابل اعتماد (چون سند دارد)، اما ممکن است اطلاعاتش قدیمی و کهنه شده باشد.

ارزش منصفانه مثل اخبار زنده است؛ بسیار بهروز و «مربوط» به تصمیمگیریهای الان، اما ممکن است تخمینی، غیردقیق و گاهی غیرقابل اعتماد باشد (چون قیمت بازار نوسان دارد).

ویژگی مقایسه اصل بهای تمام شده (Historical Cost) ارزش منصفانه / روز (Fair Value) ملاک ثبت قیمت واقعی پرداخت شده در گذشته (طبق فاکتور) قیمت تخمینی فروش در بازار فعلی میزان قابلیت اتکا بسیار زیاد (چون مستند به سند و مدرک است) کم تا متوسط (چون بر اساس تخمین است) تاثیر تورم تورم و افزایش قیمتها نادیده گرفته میشود تغییرات قیمت و تورم بلافاصله اثر داده میشود کاربرد اصلی داراییهای ثابت (زمین، ساختمان، تجهیزات) سرمایهگذاریهای بورسی، طلا و داراییهای تجاری نقطه ضعف اطلاعات ممکن است قدیمی و نامربوط باشد اطلاعات ممکن است سلیقهای و قابل دستکاری باشد

امروزه در دنیا، استانداردهای حسابداری بینالمللی (IFRS) دارند کمکم جهت کشتی را به سمت «ارزش منصفانه» میچرخانند، چون سرمایهگذاران دوست دارند قیمتهای روز را بدانند. اما هنوز هم در بسیاری از موارد (بهویژه برای داراییهای ثابت و تجهیزات)، اصل بهای تمام شده، پایه اصلی و ستون خیمه حسابداری است.

اما… این ستون محکم یک دشمن بزرگ دارد؛ دشمنی که متاسفانه ما ایرانیها خیلی خوب و با پوست و گوشتمان آن را میشناسیم: «تورم».

پاشنه آشیل: محدودیتهای اصل بهای تمام شده

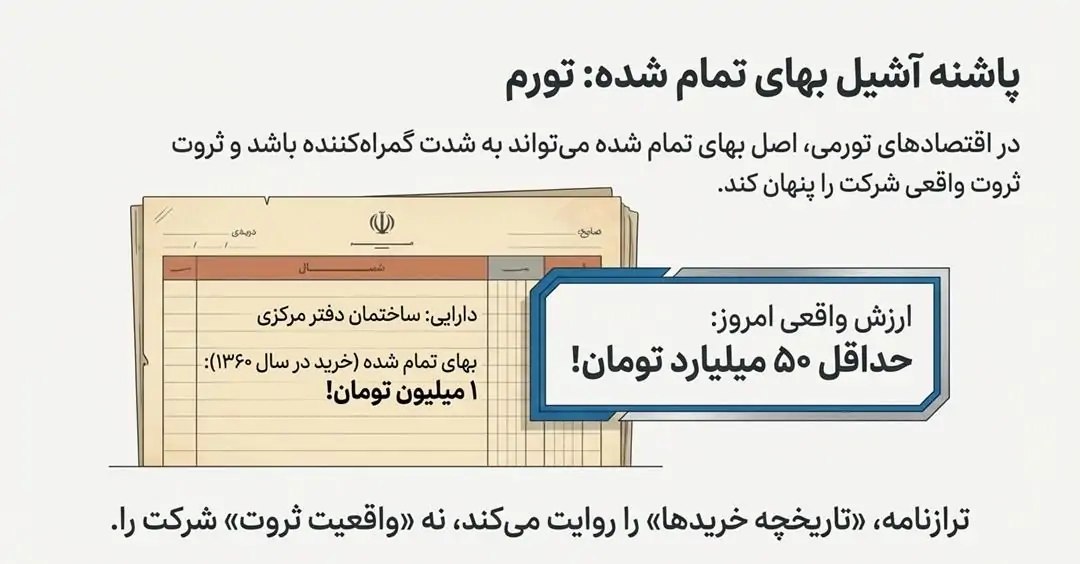

تا اینجا از خوبیهای این اصل و انضباطی که ایجاد میکند گفتم، اما بیایید با هم روراست باشیم. این اصل یک دشمن بزرگ و بیرحم دارد که همه ما در ایران آن را حس کردهایم: «تورم».

در اقتصادهای تورمی، اصل بهای تمام شده میتواند به شدت گمراهکننده باشد و پاشنه آشیل گزارشهای مالی شود.

اجازه بدهید یک مثال واقعی و تکاندهنده بزنم. فرض کنید ترازنامه یک شرکت قدیمی را باز میکنید و میبینید نوشته:

ساختمان دفتر مرکزی: ۱ میلیون تومان!

احتمالاً خندهتان میگیرد. چرا؟ چون این ساختمان ۴۰ سال پیش در یکی از بهترین مناطق تهران خریداری شده و آن زمان ۱ میلیون تومان پول زیادی بوده. اما امروز همان ساختمان حداقل ۵۰ میلیارد تومان ارزش دارد.

مشکل کجاست؟ وقتی سهامدار یا سرمایهگذار این ترازنامه را میخواند، فکر میکند شرکت دارایی خاصی ندارد و فقیر است، در حالی که شرکت عملاً روی کوهی از ثروت نشسته است. اینجا اصل بهای تمام شده باعث میشود ترازنامه، واقعیت ثروت شرکت را نشان ندهد، بلکه صرفاً «تاریخچه خریدها» را روایت کند.

به زبان تخصصیتر، کاهش قدرت خرید پول باعث میشود که ریالِ سال ۱۳۶۰ با ریالِ سال ۱۴۰۳ قابل جمع بستن نباشد. وقتی این اتفاق میافتد، ما با پدیده «بیمعنی شدن اطلاعات» مواجه میشویم؛ یعنی اعدادی در ترازنامه داریم که صحیح هستند (چون طبق فاکتورند)، اما برای تصمیمگیری امروزِ من و شما هیچ فایدهای ندارند.

راه حل چیست؟ آیا باید دست روی دست بگذاریم؟ خیر. استانداردهای حسابداری برای حل این معضل، دریچهای به نام «تجدید ارزیابی داراییها» باز گذاشتهاند. این فرآیند به شرکتها اجازه میدهد که هر چند سال یکبار (طبق قوانین خاص)، گرد و خاک را از روی قیمتهای قدیمی پاک کنند و ارزش داراییها را به قیمت روز برسانند تا ترازنامه دوباره جان بگیرد.

استثنائات این اصل (چه زمانی این قانون را میشکنیم؟)

شاید تا اینجا فکر کردهاید که حسابداری یک علم خشک و یکدنده است که پایش را در یک کفش میکند. اما بگذارید خیالتان را راحت کنم: حسابداری آنقدرها هم که فکر میکنید خشک نیست.

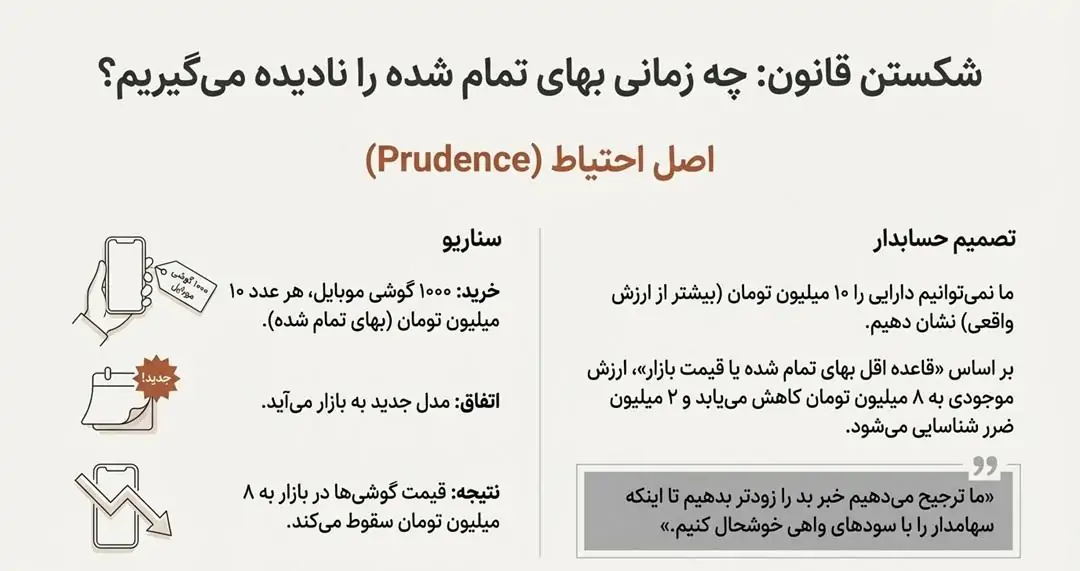

گاهی اوقات ما مجبوریم اصل بهای تمام شده را زیر پا بگذاریم و قانون را بشکنیم. مهمترین زمان، وقتی است که ارزش بازار یک کالا از قیمتی که خریدهایم کمتر میشود.

بیایید یک مثال بزنم. فرض کنید من برای فروشگاه شرکت، ۱۰۰۰ عدد گوشی موبایل خریدم،هر عدد۱۰ میلیون تومان. (بهای تمام شده = ۱۰ میلیون). اما ناگهان مدل جدید به بازار میآید و قیمت این گوشیها در بازار به ۸ میلیون تومان سقوط میکند.

اینجا من نمیتوانم بگویم «من ۱۰ میلیون تومان خریدم پس ۱۰میلیون تومان ثبت میکنم». اینجا قانون قدرتمندتری به نام «قاعده اقل بهای تمام شده یا قیمت بازار» وسط میآید.

چرا؟ به دلیل «اصل احتیاط» (Prudence). ما حسابدارها انسان های محتاطی هستیم. فلسفه ما این است: «هیچوقت نباید داراییهایمان را بیشتر از آن چیزی که واقعاً میارزند نشان دهیم،(تا سهامدار گمراه نشود) اما اگر کمتر نشان دهیم اشکالی ندارد.» پس در این مثال، من دارایی را به همان ۸ میلیون کاهش میدهم و آن ۲ میلیون ضرر را همین الان شناسایی میکنم. ما ترجیح میدهیم خبر بد را زودتر بدهیم تا اینکه سهامدار را با سودهای واهی خوشحال کنیم.

جمعبندی و توصیه نهایی

دوستان و همکاران عزیز، اگر بخواهم کل این مقاله را در یک جمله برایتان خلاصه کنم، باید بگویم: اصل بهای تمام شده یعنی: «ما تاریخچه واقعی هزینههایی که کردهایم را ثبت میکنیم، نه لزوماً ارزش فعلی چیزهایی که داریم.»

به عنوان یک مدیر یا سرمایهگذار، توصیه برادرانه من به شما این است: وقتی صورتهای مالی یک شرکت را میخوانید، فقط به عدد جلوی داراییها نگاه نکنید؛ حتماً به تاریخ خرید آنها هم توجه کنید. ملکی که در سال ۱۳۷۰ خریداری شده، ممکن است در ترازنامه قیمتی خندهدار داشته باشد اما در واقعیت یک سرمایه عظیم پنهان باشد. هنر شما این است که بتوانید پشت پرده این اعداد را ببینید.

نوبت شماست: آیا تا به حال در کسبوکارتان پیش آمده که تفاوت فاحش بین «قیمت دفتری» و «قیمت واقعی بازار» شما را در تحلیلهای مالی به اشتباه بیندازد؟ یا شاید تجربه تلخی دارید که کاش داراییهایتان را تجدید ارزیابی کرده بودید؟ خوشحال میشوم تجربهتان را پایین همین مقاله برایم بنویسید تا با هم دربارهاش صحبت کنیم.

سوالات متداول

در اینجا به ۵ سوالی که همیشه دانشجویان یا مدیران از من میپرسند، پاسخ میدهم:

۱. اگر دلار گران شود، آیا بهای تمام شده داراییهایی که قبلاً خریدیم تغییر میکند؟

خیر! این یکی از پرتکرارترین سوالات در ایران است. فرض کنید دستگاهی را با دلار ۳۰ هزار تومانی خریدید. حتی اگر دلار بشود ۱۰۰ هزار تومان، در دفاتر حسابداری ما آن دستگاه با همان نرخ ۳۰ هزار تومان (نرخ لحظه خرید) باقی میماند. نوسانات ارزی بعد از خرید، روی “بهای تمام شده” تاثیر نمیگذارند (مگر اینکه تجدید ارزیابی کنیم).

۲. آیا «بهای تمام شده» همان قیمتی است که باید کالا را بفروشیم؟

خیر! لطفاً این اشتباه را نکنید. بهای تمام شده فقط برای ثبت در دفاتر و محاسبه سود و زیان است. وقتی میخواهید کالا یا دارایی را بفروشید، باید به «قیمت روز بازار» بفروشید. تفاوت بین قیمت فروش شما و آن بهای تمام شده قدیمی، میشود «سود ناشی از فروش دارایی».

۳. اگر یک دارایی را رایگان (هدیه) دریافت کنیم، بهای تمام شده آن «صفر» است؟

سوال زیرکانهای است! اگر مثلاً یکی از سهامداران زمینی را به شرکت هدیه بدهد، چون پولی پرداخت نکردهایم، قاعدتاً بهای تمام شده صفر است. اما برای اینکه ترازنامه کچل نشود، در این موارد استثنائی، «ارزش کارشناسی روز» در لحظه دریافت هدیه را به عنوان بهای تمام شده ثبت میکنیم.

۴. آیا بهای تمام شده تا ابد در ترازنامه ثابت میماند؟

عدد اولیه ثابت میماند، اما ارزش دفتری آن خیر. ما هر سال مبلغی را به عنوان «استهلاک» (هزینه فرسودگی) از آن کم میکنیم. پس اگر ماشینی ۵۰۰ میلیون خریدیم، سال بعد ارزش دفتریاش میشود ۴۰۰ میلیون، اما در یادداشتهای صورت مالی همچنان مینویسیم: «خرید اولیه: ۵۰۰ میلیون».

۵. چرا حسابدارها هر سال قیمتها را بهروز نمیکنند تا دقیق باشند؟

چون هم هزینهبر است و هم سلیقهای! تصور کنید برای هر میز و صندلی و ساختمان بخواهیم هر سال کارشناس دادگستری بیاوریم تا قیمت بگذارد. شرکت تعطیل میشود! ضمن اینکه این کار راه را برای دستکاری سود باز میکند. به همین خاطر استاندارد میگوید: «فعلاً با همان فاکتور خرید سر کن، مگر اینکه اوضاع خیلی بیریخت شود!»