سبد خرید خالی است.

حسابداری صنعتی

بهای تمام شده کالای فروش رفته چیست؟ + ثبت سند

29

دسامبر

دسامبر

سلام دوستان. وقتتون بخیر. راستش رو بخواین، بارها دیدم که دانشجوها در کلاسهای دوره حسابداری ویژه بازار کارچکاه، وقتی به بحثهای پایان دوره میرسیم، یکم استرس میگیرن. یکی از پرتکرارترین چالشهاشون همیشه سرِ نحوه «ثبت حسابداری بهای تمام شده کالای فروش رفته» هست. انگار یه غول بیشاخ و دم جلوشون سبز شده!

اما بذارید خیالتون رو راحت کنم؛ یاد گرفتن این ثبت، نه تنها ترسناک نیست، بلکه جذابترین بخش حسابداریه. چرا؟ چون دقیقا همونجاییه که نشون میده «چقدر از سرمایهمون رو دادیم» تا بتونیم درآمد کسب کنیم. اگه مدیر یه شرکت باشی و ندونی کالایی که فروختی دقیقاً چقدر پات آب خورده، انگار داری با چشمبسته توی اتوبان رانندگی میکنی. امروز میخوام توی این مقاله، خیلی ساده، خودمونی و البته دقیق و اصولی، این مبحث رو براتون باز کنم.

بهای تمام شده کالای فروش رفته (COGS) چیست؟ (تعریف دقیق)

بذارید با یه مثال بازاری حرف بزنم. فرض کنید شما مغازه موبایلفروشی دارید. یه گوشی رو ۱۰ میلیون میخرید، ۱۰۰ هزار تومن کرایه حمل میدید تا برسه به مغازه. الان این گوشی برای شما ۱۰ میلیون و ۱۰۰ هزار تومن تموم شده.

نکته کلیدی اینجاست: تا زمانی که این گوشی توی ویترین مغازه است، «هزینه» نیست؛ بلکه «دارایی» شماست (موجودی کالا). پولی که تبدیل به جنس شده و گوشه انبار خوابیده.

اما… دقیقاً در لحظهای که این گوشی رو میفروشید، اون دارایی از شرکت خارج میشه. اینجاست که ثبت حسابداری بهای تمام شده کالای فروش رفته اهمیت پیدا میکنه؛ چون اون دارایی ۱۰,۱۰۰,۰۰۰ تومانی تغییر ماهیت میده و تبدیل میشه به بهای تمام شده. پس تعریف دقیقش اینه: ارزش ریالیِ اون بخشی از موجودی کالا که فروخته شده و درآمد ایجاد کرده.

ماهیت حساب بهای تمام شده

توی کدینگ حسابداری و طبق اصل تطابق (Matching Principle)، این حساب باید بیاد و روبروی درآمد فروش قرار بگیره و ازش کم بشه تا سود ناخالص رو نشون بده. برای همین، ماهیت این حساب همیشه بدهکار هست. (یادتون باشه توی دوره حسابداری ویژه بازار کار چکاه همیشه میگیم: هر چیزی که سود رو کم کنه، ماهیتش بدهکاره؛ چه هزینه باشه، چه بهای تمام شده).

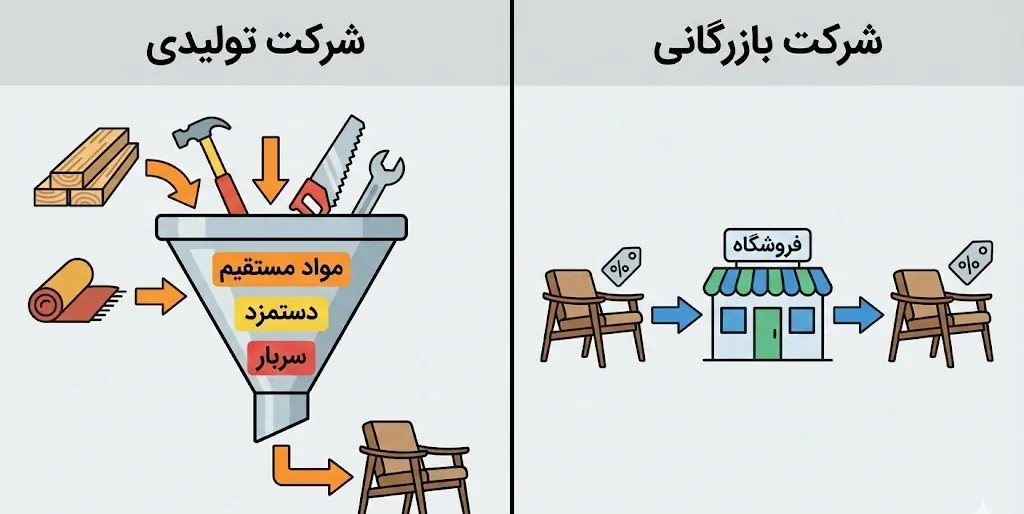

تفاوت شرکتهای بازرگانی و تولیدی در محاسبه بهای تمام شده

خب، تا اینجا مثال موبایلفروشی رو زدیم که همهچیز شفاف بود. اما بذارید یه پرانتز مهم باز کنم؛ فرمول بهای تمام شده همیشه به این سادگی نیست و کاملاً بستگی داره که شما «میخرید و میفروشید» یا خودتون آستین بالا میزنید و «تولید میکنید».

بذارید با مثال صندلی براتون بازش کنم تا کاملاً جا بیفته:

۱. شرکتهای بازرگانی (مثل فروشگاه مبلمان): اینجا کار خیلی سرراسته. شما میرید یه صندلی اداری آماده رو ۱ میلیون تومان میخرید، یه سودی روش میکشید و میفروشید. اینجا شما درگیر ساختوساز نیستید و بهای تمام شدهتون میشه همون پول خرید به اضافه هزینههای حمل. تمام!

۲. شرکتهای تولیدی (مثل کارگاه نجاری): اما اینجا داستان کلاً فرق داره. شما دیگه صندلی آماده نمیخرید. شما چوب، پارچه، فوم و چسب میخرید (مواد اولیه). بعد باید حقوق اون نجاری که داره روی صندلی کار میکنه رو بدید (دستمزد مستقیم). تازه ماجرا به همینجا ختم نمیشه؛ پول برق دستگاهها، اجاره کارگاه، استهلاک ارهبرقی و… هم هست که بهش میگیم «سربار ساخت».

در واقع توی تولیدی، ما با سه تا عنصر اصلی طرفیم:

مواد مستقیم

دستمزد مستقیم

سربار ساخت

راستش رو بخواین، جمعوجور کردن این اعداد، مخصوصاً اون سومی (سربار)، کار هرکسی نیست. در دوره حسابداری صنعتی بهای تمام شده چکاه، ما ساعتها فقط روی همین نحوه تسهیم سربار با بچهها کار میکنیم، چون واقعاً پاشنه آشیل حسابدارهاست و خیلیها سر همین موضوع توی مصاحبههای استخدامی رد میشن. اما اینجا فعلاً نمیخوام گیجتون کنم، فقط میخوام بدونید که توی شرکت تولیدی، کالا یه سفر طولانی رو طی میکنه تا تبدیل به «بهای تمام شده» بشه.

آموزش ثبت سند حسابداری (همراه با مثال عددی)

خب دوستان، کاغذ و خودکار دمه دستتونه؟ رسیدیم به مهمترین بخش ماجرا. اینجا میخوایم آستینها رو بالا بزنیم و دقیقاً ببینیم وقتی کالا فروش میره، حسابدار باید چه دکمهای رو فشار بده و چی رو بدهکار یا بستانکار کنه.

برای اینکه کاملاً قضیه براتون جا بیفته، بیاید با یک سناریوی فرضی و اعداد رند پیش بریم:

سناریو: فرض کنید شرکت ما ۱۰ عدد لپتاپ خریده که قیمت خرید هر کدام ۱۰ میلیون تومان بوده (کل خرید = ۱۰۰ میلیون). بعد از مدتی، ما ۵ عدد از این لپتاپها رو فروختیم.

حالا سوال اینجاست: سند حسابداری بهای تمام شده چطور ثبت میشه؟ جوابش بستگی داره به اینکه سیستم شرکت شما «دائمی» باشه یا «ادواری». بیاید جفتش رو بررسی کنیم.

سیستم دائمی (Perpetual) – دو روی یک سکه!

توی سیستم دائمی، حسابدار باید حواسجمع باشه. چرا؟ چون هر بار که جنسی فروخته میشه، دو تا اتفاق همزمان میفته و ما باید دو تا ثبت جداگانه (اما مرتبط) بزنیم. خیلی از بچهها توی کلاسهای دوره حسابداری ویژه بازار کار چکاه تعجب میکنن وقتی میبینن با صدور فاکتور، نرمافزار دو تا سند صادر میکنه. بیاید با همون مثال لپتاپ بازش کنیم:

یادآوری مثال:

قیمت خرید (پای ما): ۱۰ میلیون تومان (بهای تمام شده)

قیمت فروش (به مشتری): فرض کنید ۱۵ میلیون تومان (قیمت مصرفکننده)

تعداد فروش: ۵ عدد

اینجا ما باید دو مرحله سند بزنیم:

۱. ثبت درآمد فروش (به قیمت فروش): اول باید پولی که از مشتری طلبکار شدیم رو ثبت کنیم. اینجا با قیمت ۱۵ میلیون کار داریم (۵ تا ۱۵ تومن = ۷۵ میلیون).

| شرح سند | بدهکار (ریال) | بستانکار (ریال) |

| حسابهای دریافتنی (یا بانک) | ۷۵۰,۰۰۰,۰۰۰ | |

| فروش | ۷۵۰,۰۰۰,۰۰۰ |

۲. ثبت بهای تمام شده و خروج کالا (به قیمت خرید): بلافاصله بعد از سند بالا، باید به سیستم بگیم که “آهای سیستم! درسته ۷۵ میلیون فروختم، ولی جنسهایی که از انبار رفت، برای خودم ۵۰ میلیون آب خورده بود”. (۵ تا ۱۰ تومن = ۵۰ میلیون).

| شرح سند | بدهکار (ریال) | بستانکار (ریال) |

| بهای تمام شده کالای فروش رفته | ۵۰۰,۰۰۰,۰۰۰ | |

| موجودی کالا | ۵۰۰,۰۰۰,۰۰۰ |

نکته طلایی مدرس: ببینید دوستان، تفاوت این دو تا سند (۷۵ میلیون منهای ۵۰ میلیون) میشه ۲۵ میلیون سود ناخالص شما. توی سیستم دائمی، شما هر لحظه که اراده کنید میتونید سودتون رو ببینید، چون هر دو تا سند همزمان ثبت شدن. این بزرگترین مزیت این روشه.

هزینه حمل در روش دائمی به بهای تمام شده کالا اضافه میشود :

موجودی کالا X

حساب های پرداختنی X

ثبت فروش در سیستم ادواری (و ماجرای هزینه حمل)

خب رفقا، بالا توضیح دادم که تو سیستم دائمی حسابدار باید «دو تا سند» بزنه. اما توی سیستم ادواری داستان چیه؟ اینجا حسابدار موقع فروش خیلی ریلکستره! چرا؟ چون همونطور که گفتم، در طول سال کاری به کارِ انبار و بهای تمام شده نداره.

۱. ثبت سند فروش در سیستم ادواری وقتی جنس رو میفروشید، فقط و فقط سند درآمد رو میزنید. دیگه خبری از سند دوم (خروج از انبار) نیست. با همون مثال لپتاپها (فروش ۵ عدد به قیمت کل ۱۵ میلیون):

| شرح سند | بدهکار (ریال) | بستانکار (ریال) |

| حسابهای دریافتنی (یا بانک) | ۱۵۰,۰۰۰,۰۰۰ | |

| فروش | ۱۵۰,۰۰۰,۰۰۰ |

تمام! به همین راحتی. حسابدار سیستم ادواری میگه: «بیخیال بهای تمام شده! آخر سال که انبارگردانی کردیم، حسابش رو میرسیم.»

تاثیر هزینه حمل بر بهای تمام شده (نکته میلیونی!)

حالا میرسیم به سوال طلایی شما: پس هزینه حمل چی میشه؟ ببینید دوستان، ما توی کلاسهای دوره حسابداری ویژه بازار کار چکاه یه اصل مهم داریم:

«هر هزینهای که میکنیم تا کالا برسه به انبارِ ما و آماده فروش بشه، جزوی از بهای تمام شده کالاست.»

یعنی اگه ۱۰ میلیون لپتاپ خریدید و ۱۰۰ هزار تومن کرایه وانت دادید، قیمت اون لپتاپ برای شما ۱۰ میلیون و ۱۰۰ هزار تومنه.

هزینه حمل در سیستم ادواری چطور ثبت میشه؟ چون توی سیستم ادواری حساب «موجودی کالا» رو مدام دستکاری نمیکنیم، وقتی کرایه حمل میدید، باید برید سراغ یه حساب جداگانه به اسم «هزینه حمل کالا ».

هزینه حمل X

حساب های پرداختنی X

نکات کلیدی و فوت کوزهگری: برگشت از فروش

خب دوستان، تا اینجا همه چیز رو در شرایط «ایدهآل» بررسی کردیم. اما بیاید روراست باشیم؛ بازار واقعی همیشه گل و بلبل نیست! همیشه که مشتری کالا رو نمیبره و راضی باشه؛ گاهی پشیمون میشه. همیشه هم انبار دقیق نیست؛ گاهی میشماریم و میبینیم ای داد بیداد، موجودی نمیخونه!

اینجا میخوام دو تا نکته بهتون بگم که حکم «فوت کوزهگری» رو داره و معمولاً توی کتابهای دانشگاهی خیلی خشک ازش رد میشن، اما ما توی دوره حسابداری ویژه بازار کار چکاه حسابی روش مانور میدیم.

۱. وقتی مشتری کالا رو پس میاره (برگشت از فروش)

فرض کنید همون لپتاپی که فروختیم، مشتری آورد و گفت: «آقا این رنگش اونی نیست که میخواستم» یا «خرابه» و پس داد. توی سیستم ادواری که هیچی (چون اصلا سند بهای تمام شده نزدیم)، اما توی سیستم دائمی باید چیکار کنیم؟

بررسی تخصصی برگشت از فروش (در سیستم دائمی و ادواری)

خب دوستان، همیشه که در روی پاشنه فروش نمیچرخه! یه وقتایی هست جنس ایراد داره، مشتری منصرف میشه یا رنگش رو نمیپسنده و کالا رو برمیگردونه. اینجا حسابدار باید هنرنمایی کنه. توی کلاسهای عملی دوره حسابداری ویژه بازار کار چکاه همیشه به بچهها میگم: «برگشت از فروش، دقیقاً مثل دنده عقب گرفتن ماشینه. هر مسیری رو که رفتی، باید برعکسش کنی.»

بیاید با همون مثال لپتاپ ببینیم داستان چیه:

قیمت فروش به مشتری: ۱۵ میلیون تومان

بهای تمام شده (خرید خودمون): ۱۰ میلیون تومان

۱. برگشت از فروش در سیستم دائمی (Perpetual)

یادتونه توی سیستم دائمی وقتی فروختیم، دو تا سند زدیم؟ (یکی برای درآمد، یکی برای کسر از انبار). حالا که کالا برگشته، باید هر دو تا سند رو معکوس کنیم. یعنی حسابدار باید دو مرحله کار انجام بده:

مرحله اول: کنسل کردن درآمد (با قیمت فروش):

1) برگشت از فروش و تخفیفات X

حساب های دریافتنی X

مرحله دوم: برگرداندن کالا به انبار (با قیمت خرید/بهای تمام شده):

2) موجودی کالا X

X بهای تمام شده کالای فروش رفته

۲. برگشت از فروش در سیستم ادواری (Periodic) :

سند برگشت از فروش (تنها سند) :

برگشت از فروش و تخفیفات X

حساب های دریافتنی X

۳ اشتباه رایج در محاسبه بهای تمام شده (که ممیز مالیاتی رو حساس میکنه!)

حرف از بهای تمام شده که میشه، نمیشه از «اداره مالیات» حرف نزد. بذارید یه حقیقت تلخ ولی مهم رو بهتون بگم: ممیزهای مالیاتی عاشق اینن که توی محاسبه بهای تمام شده (COGS) شما ایراد پیدا کنن. چرا؟ چون این عدد معمولاً بزرگترین هزینه شرکته؛ اگه ردش کنن، سودتون میره بالا و مالیاتتون چند برابر میشه!

توی مشاورههایی که داشتم، این ۳ تا اشتباه رو زیاد دیدم که باعث «رد دفاتر» شده:

1- نداشتن فاکتور رسمی خرید:

رفقا، قانون شوخی نداره. اگه کالایی خریدید که فاکتور رسمی (مورد تایید سامانه مودیان) نداره، اداره مالیات هزینهاش رو قبول نمیکنه. یعنی شما پول دادی، جنس هم خریدی، ولی از نظر ممیز انگار هیچ هزینهای نکردی! پس همیشه روی فاکتور معتبر حساس باشید.

2- عدم تطابق کاردکس کالا با حسابداری:

اگه سیستم انباردار میگه ۱۰ تا کالا داریم، ولی سیستم حسابدار میگه ۱۲ تا، این یعنی فاجعه! ممیز مالیاتی همین اختلاف رو میبینه و کل سیستم حسابداریتون رو زیر سوال میبره. ما توی دوره حسابداری ویژه بازار کارچکاه همیشه میگیم انباردار و حسابدار باید مثل دوقلوهای افسانهای با هم هماهنگ باشن.

3- اشتباه در تسهیم هزینهها (مخصوص تولیدیها):

اگه هزینه ناهار پرسنل اداری رو اشتباهی بفرستید توی سربار تولید و بهای تمام شده، کل سود و زیانتون کج میشه. تفکیک هزینههای «عمومی اداری» از «سربار ساخت» خیلی مهمه و ممیزها دقیقاً همینجا رو چک میکنن.

به گفته ی استاد یوسف چکاه :

« بهای تمام شده کالای فروش رفته نبض تپنده انضباط مالی است که تنها با تطبیق دقیق بر استانداردهای حسابداری و الزامات ماده ۱۴۸ قانون مالیاتهای مستقیم، به سپری نفوذناپذیر در برابر رد دفاتر تبدیل میشود. در واقع این شاخص زمانی ارزش استراتژیک پیدا میکند که تمامی هزینههای مستقیم و غیرمستقیم تولید، نهفقط در ترازنامه، بلکه به عنوان هزینههای قابل قبول و مستند در چارچوب قانون، مهندسی سود و امنیت مالیاتی بنگاه را تضمین نمایند.»

جدول مقایسه سریع (برای شب امتحان یا مرور سریع)

اگه خواستید کل مقاله رو توی یک نگاه مرور کنید، این جدول خلاصه تفاوتهای سیستم ادواری و دائمیه:

| ویژگی | سیستم دائمی (Perpetual) | سیستم ادواری (Periodic) |

| زمان ثبت سند | همزمان با هر فروش (لحظهای) | فقط یکبار در پایان سال |

| دقت اطلاعات | بسیار بالا (موجودی لحظهای معلومه) | پایین (در طول سال موجودی نامعلومه) |

| نیاز به نرمافزار | الزامی است (دستی نمیشه) | الزامی نیست (دستی هم میشه) |

| مناسب برای | همه شرکتهای دارای نرمافزار (سوپرمارکتها، کارخانهها، فروشگاههای زنجیرهای) | کسبوکارهای کوچک و سنتی (مغازههای محلی بدون سیستم مکانیزه) |

| کنترل موجودی | عالی (کسری سریع مشخص میشه) | ضعیف (تا انبارگردانی معلوم نمیشه) |

حرف آخر: حسابداری فقط ریاضی نیست، مهارته!

دوستان، حسابداری فقط جمع و تفریق نیست؛ حسابداری یعنی هنرِ درست ثبت کردن وقایع مالی تا مدیر بتونه درست تصمیم بگیره. مبحث «بهای تمام شده» ستون فقرات سود و زیانه. اگر این رو درست یاد بگیرید و درکش کنید، نیمی از راه مدیر مالی شدن رو رفتید.

من سعی کردم توی این مقاله، ترستون رو از این مبحث بریزم و اصولش رو بگم. اما قبول دارم که “شنیدن کی بود مانند دیدن”. خوندن این مقاله قدم اول بود، اما حسابداری یه مهارت کاملاً عملیه.

اگر دوست دارید این سندها رو نه روی کاغذ، بلکه توی نرمافزارهای واقعی بازار کار (مثل سپیدار، هلو و…) تمرین کنید و ریزهکاریهای مالیاتیش رو یاد بگیرید، پیشنهاد میکنم یه سر به دوره حسابداری ویژه بازار کار در آموزشگاه چکاه بزنید. اونجا من و همکارانم کنارتون هستیم، سیستم در اختیارتون میذاریم و تا وقتی به یک حسابدار خبره تبدیل نشید، ولتون نمیکنیم!

«حالا که با مفاهیم پایهای و روشهای ثبت این سرفصل آشنا شدید، زمان آن رسیده که این دانش را در محیط عملیاتی پیاده کنید. برای مشاهده مراحل دقیق و تصویری تنظیمات، میتوانید مقاله آموزش محاسبه بهای تمام شده در نرم افزار سپیدار را مطالعه کنید تا از صحت اسناد نهایی خود مطمئن شوید.»

سوالات متداول

۱. ماهیت حساب «بهای تمام شده کالای فروش رفته» بدهکار است یا بستانکار؟

این حساب در دسته هزینهها قرار دارد و همانطور که در دورههای مقدماتی چکاه آموزش میدهیم، ماهیت هزینهها همیشه بدهکار است. هر زمان کالایی به فروش میرسد، این حساب بدهکار شده و باعث کاهش سود شرکت میشود.

۲. برای شرکت من سیستم حسابداری «ادواری» بهتر است یا «دائمی»؟

اگر از نرمافزارهای حسابداری مکانیزه استفاده میکنید و نیاز به کنترل دقیق موجودی انبار دارید، قطعاً سیستم دائمی (Perpetual) گزینه بهتری است چون سود و زیان را لحظهای نشان میدهد. سیستم ادواری امروزه بیشتر برای مشاغل بسیار کوچک که سیستم نرمافزاری ندارند کاربرد دارد.

۳. آیا «کسری انبار» در بهای تمام شده کالای فروش رفته تاثیر دارد؟

بله. اگر کسری انبار در حد معمول و عادی باشد (مثل ضایعات طبیعی)، طبق استانداردهای حسابداری باید به حساب بهای تمام شده منظور شود (بدهکار شود). اما اگر کسری غیرعادی یا ناشی از سرقت باشد، باید در سرفصل «سایر هزینهها» ثبت شود.

۴. اداره مالیات چه مدارکی را برای پذیرش بهای تمام شده میخواهد؟

اداره مالیات تنها هزینههایی را قبول میکند که مستند به فاکتور رسمی (مورد تایید سامانه مودیان) باشند و اسناد حمل و انبار آن (حواله خروج) کاملاً با دفاتر حسابداری مطابقت داشته باشد. در غیر این صورت، هزینهها رد شده و مشمول جریمه میشوید.

۵. چرا محاسبه بهای تمام شده در شرکتهای تولیدی سختتر از بازرگانی است؟

در شرکت بازرگانی فقط قیمت خرید کالا مطرح است. اما در شرکت تولیدی، ما باید هزینه «مواد اولیه»، «دستمزد کارگر» و «سربار ساخت» (مثل برق و اجاره کارخانه) را جمع کنیم تا قیمت تمام شده یک کالا به دست بیاید که محاسبات پیچیدهتری دارد.