سبد خرید خالی است.

حسابداری صنعتی

کاهش بهای تمام شده چطور سود را چند برابر میکند

21

دسامبر

دسامبر

سلام به همه همراهان عزیز و دانشجویان آموزشگاه چکاه. بگذارید بحث امروز را با یک خاطره تکراری اما مهم شروع کنم. بارها برایم پیش آمده که مدیرعامل با برگه گزارش فروش وارد اتاق مالی میشود و با تعجب میپرسد: «فلانی! ما که امسال فروشمان عالی بود و رکورد زدیم، پس چرا ته حساب هیچی نمانده؟ سودمان کو؟»

اینجا دقیقاً همان نقطهای است که عیار شما مشخص میشود و باید بدانید کاهش بهای تمام شده چه چیزی را افزایش میدهد؟ پاسخ کوتاه و طلایی این است: کاهش بهای تمام شده کالای فروش رفته، مستقیماً و بلافاصله باعث افزایش سود ناخالص (Gross Profit) میشود.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

ما همیشه در کلاسهای عملی چکاه به دانشجویان میگوییم که حسابداری فقط هنر ثبت سند و بدهکار/بستانکار کردن نیست، بلکه هنر «مدیریت هزینهها» است. وقتی شما بتوانید بدون دست زدن به قیمت فروش، هزینه تولید را پایین بیاورید، اثرش روی سود شرکت مثل معجزه عمل میکند. در ادامه میخواهم دقیقاً باز کنم که این مکانیزم کاهش هزینه های تولید چطور کار میکند.

بهای تمام شده کالای فروش رفته (COGS) چیست؟

خب دوستان، حالا که فهمیدیم کلید رسیدن به آن سود جذاب، در مدیریت هزینههاست، بیایید ببینیم این «بهای تمام شده» یا همان COGS که شاید اسمش کمی سخت و قلمبهسلمبه به نظر برسد، دقیقاً چیست.

بگذارید تعاریف خشک کتابهای دانشگاهی را چند دقیقهای کنار بگذاریم. به زبان خیلی ساده: بهای تمام شده یعنی هر پولی که مستقیماً خرج میکنید تا محصولتان ساخته شود. یعنی اگر آن پول را خرج نکنید، عملاً محصولی هم تولید نمیشود.

بیایید با یک مثال خوشمزه ماجرا را روشن کنیم. فرض کنید شما حسابدار یک قنادی هستید:

پولی که بابت خرید آرد، شکر، تخممرغ و خامه میدهید = بهای تمام شده (چون بدون اینها کیکی در کار نیست).

دستمزدی که به آقای قناد میدهید که پای فر ایستاده = بهای تمام شده.

اما نکته طلایی و محل لغزش خیلیها اینجاست: همه هزینهها، بهای تمام شده نیستند! مثلاً هزینه تبلیغات در اینستاگرام، حقوق منشی که تلفنها را جواب میدهد، یا قبض تلفن دفتر مدیریت، ربطی به خط تولید کیک ندارد. اینها «هزینههای اداری و عمومی» هستند، نه بهای تمام شده.

من در طول سالها فعالیتم در بازار کار و تدریس در چکاه، بارها دیدهام که حسابداران تازهکار هزینههای عمومی را با بهای تمام شده قاطی میکنند؛ مثلاً هزینه پیک موتوری یا ناهار پرسنل اداری را میآورند روی قیمت تمام شده کیک محاسبه میکنند! این کار یک اشتباه بزرگ است که کل تحلیلهای سود و زیان شما را خراب میکند. ما اینجا هستیم تا یاد بگیریم بین «هزینه ساخت» و «هزینه اداره شرکت» یک دیوار بزرگ بکشیم.

« کاهش هزینهها بدون ثبت دقیق بی معناست! پیشنهاد میکنیم برای درک بهتر تفاوت سیستمهای ادواری و دائمی، مقاله جامع ما درباره بهای تمام شده کالای فروش رفته را مطالعه کنید تا استراتژیهای کاهش هزینه را هوشمندانهتر پیادهسازی کنید .»

فرمول طلایی: رابطه بهای تمام شده و سود ناخالص

خب دوستان، حالا بیایید کمی با ریاضیات آشتی کنیم. نترسید، قرار نیست فرمولهای پیچیده و ترسناک حل کنیم! کل منطق سودآوری یک کسبوکار، فقط و فقط روی همین یک خط تفریق ساده میچرخد:

فروش – بهای تمام شده = سود ناخالص

بگذارید یک تصویر ذهنی برایتان بسازم تا هیچوقت فراموشش نکنید. رابطه بین هزینه و سود، دقیقاً مثل یک الاکلنگ در پارک است. تصور کنید سمت راست الاکلنگ «بهای تمام شده» نشسته و سمت چپ آن «سود ناخالص». قانون فیزیک این الاکلنگ ثابت است: هر چقدر شما تلاش کنید و سمت هزینه را پایین بیاورید، سمت سود ناخالص مجبور است که بالا برود. راه فراری ندارد!

این فرمول شاید ساده به نظر برسد، اما باور کنید قلب تپنده صورت سود و زیان شرکت است. اگر این قلب درست کار نکند، بقیه اعضای بدن (مثل سود عملیاتی و سود خالص) هم از کار میافتند.

به همین خاطر است که ما در دوره حسابداری صنعتی بهای تمام شده ، انقدر روی درک عمیق این فرمول پافشاری میکنیم و با مثالهای واقعی تمرینش میکنیم؛ چون اگر این پایه را کج بچینید، تمام تحلیلهای مالی پیچیدهای که بعداً قرار است انجام دهید، فرو میریزد. پس این فرمول الاکلنگی را گوشه ذهنتان حک کنید.

کاهش بهای تمام شده دقیقاً چه مواردی را افزایش میدهد؟

خب دوستان، رسیدیم به جذابترین بخش ماجرا. تا اینجا فهمیدیم که کاهش هزینه خوب است، اما بیایید مثل یک کارآگاه مالی ذرهبین دست بگیریم و ببینیم وقتی شما موفق میشوید هزینه تولید یک کالا را کم کنید، دقیقاً چه اتفاقاتی در شرکت میافتد. این اثر مثل یک دومینو است؛ شما به مهره اول ضربه میزنید، اما چند مهره دیگر هم پشت سرش حرکت میکنند.

بیایید این لیست را با هم مرور کنیم:

۱. افزایش سود ناخالص (Gross Profit)

این اولین و مستقیمترین اثر است که همان اولِ بسمالله خودش را نشان میدهد. وقتی قیمت فروش شما ثابت است (مثلاً محصول را ۱۰۰ تومان میفروشید) اما هزینه ساختش را از ۸۰ تومان به ۷۰ تومان میرسانید، سود ناخالص شما از ۲۰ تومان به ۳۰ تومان میپرد! یعنی بدون اینکه مشتری متوجه شود یا قیمت را گران کنید، ۵۰ درصد سودتان را بیشتر کردهاید. این همان جادویی است که مدیران عاشقش هستند.

۲. افزایش سود عملیاتی و خالص

داستان اینجا تمام نمیشود. این سودِ اضافی که آن بالای صورت حساب ایجاد شده، مثل آبشار به سمت پایین سرازیر میشود. وقتی سود ناخالص زیاد شود، راحتتر میتوانید هزینههای جاری (مثل اجاره، حقوق پرسنل اداری و…) را پوشش دهید و در نهایت چیزی که تهِ جدول برای سهامداران میماند (یعنی سود خالص)، چاقتر و پروپیمانتر خواهد بود.

۳. افزایش نقدینگی (پول نقد توی دستتان)

بگذارید یک تجربه تلخ را برایتان بگویم. من شرکتهای زیادی را دیدهام که سودده بودند اما ورشکست شدند! چرا؟ چون پول نقد نداشتند. اما وقتی شما بهای تمام شده را کم میکنید (مثلاً مواد اولیه را ارزانتر میخرید یا پرت تولید را کم میکنید)، یعنی پول نقد کمتری از شرکت خارج میشود. نتیجه؟ پول نقد بیشتری در حساب بانکی شرکت میماند. این یعنی دست شرکت باز میشود تا مواد اولیه بیشتری بخرد یا سرمایهگذاری کند.

۴. افزایش بدهی مالیاتی (نکته کنکوری!)

اینجا باید یک لبخند حرفهای بزنید! بله، کاهش هزینه یک چیز دیگر را هم افزایش میدهد که شاید مدیران خیلی دوست نداشته باشند: مالیات! طبیعی است؛ وقتی سود شما بیشتر شود، اداره دارایی هم سهم بیشتری میخواهد. البته نگران نباشید، این «مشکلِ آدمهای پولدار» است! هیچ مدیری ناراحت نمیشود که سودش (و به تبع آن مالیاتش) زیاد شود، چون در نهایت خالص دریافتی خودش هم بالا رفته است. پس اگر دیدید مالیاتتان بالا رفت، بدانید که کارتان را در کاهش هزینهها درست انجام دادهاید.

| فاکتور مالی | نوع تغییر | دلیل حسابداری / مدیریتی |

| سود ناخالص | 🔼 افزایش | رابطه مستقیم معکوس (فروش ثابت، هزینه کمتر = سود بیشتر). |

| نقطه سربهسر | 🔽 کاهش | حاشیه سود هر کالا بیشتر میشود، پس با فروش تعداد کمتری کالا هزینهها سر-به-سر میشوند. |

| نقدینگی شرکت | 🔼 افزایش | خروج پول نقد کمتر بابت خرید مواد و سربار = ماندگاری پول در حساب. |

| قدرت رقابت | 🔼 افزایش | امکان ارائه تخفیف و مانور قیمت در بازار بدون ورود به ناحیه ضرر. |

| مالیات بر درآمد | 🔼 افزایش | سود بیشتر منجر به افزایش درآمد مشمول مالیات میشود (نشانه مثبت عملکرد). |

فراتر از سود: تاثیر کاهش هزینه بر نقطه سربهسر و قدرت رقابت

خب دوستان، بیایید کمی از سطح مقدماتی بالاتر برویم و به قضیه «مدیریتی» نگاه کنیم. بیشتر حسابدارها فکر میکنند کاهش بهای تمام شده فقط برای این است که آخر سال سود بیشتری نشان دهیم؛ اما یک مدیر باهوش میداند که کاهش هزینه، در وهله اول برای بقا و در وهله دوم برای قدرتنمایی در بازار است.

بیایید این دو مورد را باز کنیم:

۱. کاهش نقطه سربهسر (یعنی امنیت و ریسک کمتر)

بهای تمام شده، بخش اصلی هزینههای متغیر شماست. وقتی این هزینه کم شود، «حاشیه سود» هر کالا بالا میرود و شما زودتر هزینههای ثابتتان را پوشش میدهید. بگذارید با یک مثال خیلی ساده که همیشه در کلاسها میزنم، روشنتان کنم:

مثال: فرض کنید قبلاً با حاشیه سود کم، مجبور بودید ماهانه ۱۰۰ واحد کالا بفروشید تا تازه یربهیر شوید و هزینههایتان صاف شود. اما حالا با کاهش بهای تمام شده، سود هر کالا بیشتر شده و شما با فروش ۸۰ واحد هم به همان نقطه میرسید.

این یعنی چه؟ یعنی اگر فردا بازار خراب شد، رکود شد یا مشتری کم شد، شما با فروش کمتر هم زنده میمانید، در حالی که رقیبتان با همان هزینههای بالا ورشکست میشود. این یعنی امنیت و ریسک کمتر برای کسبوکار.

۲. قدرت قیمتگذاری و خندق اقتصادی (Pricing Power)

وقتی بهای تمام شده شما پایین باشد، دستتان در بازار بازتر است. فرض کنید رقیب شما تصمیم میگیرد «جنگ قیمت» راه بیندازد و ارزانفروشی کند. اگر هزینه تولید شما بالا باشد، وحشت میکنید! اما اگر بهای تمام شدهتان پایین باشد، لبخند میزنید. چرا؟ چون شما یک «خندق اقتصادی» (Economic Moat) دور کسبوکارتان دارید. شما میتوانید بدون اینکه وارد ضرر شوید، تخفیف بدهید و مشتری را حفظ کنید، ولی رقیبتان چون هزینهاش بالاست، با تخفیف دادن نابود میشود. این یعنی مزیت رقابتی واقعی.

دوستان، ما در دورههای حسابداری صنعتی آموزشگاه چکاه، فقط فرمول یاد نمیدهیم؛ ما یاد میدهیم چطور با این اعداد بازی کنید تا در بازار برنده شوید. حسابداری که بتواند به مدیرش بگوید «چطور ریسک را کم کنیم و رقبا را شکست دهیم»، حکمش طلاست.

به گفته ی استاد یوسف چکاه :

« کاهش بهای تمام شده نه تنها سودآوری را به شکلی مستقیم افزایش میدهد بلکه باعث تقویت توان رقابتی سازمان در بازارهای چالشبرانگیز میشود. این فرآیند با حذف هزینههای زائد منجر به ارتقای بهرهوری کلی و پایداری بلندمدت کسبوکارهای مدرن خواهد شد.»

راهکارهای عملی برای کاهش بهای تمام شده (بدون افت کیفیت)

خب، حالا که فهمیدیم چرا مهم است، چطور انجامش دهیم؟

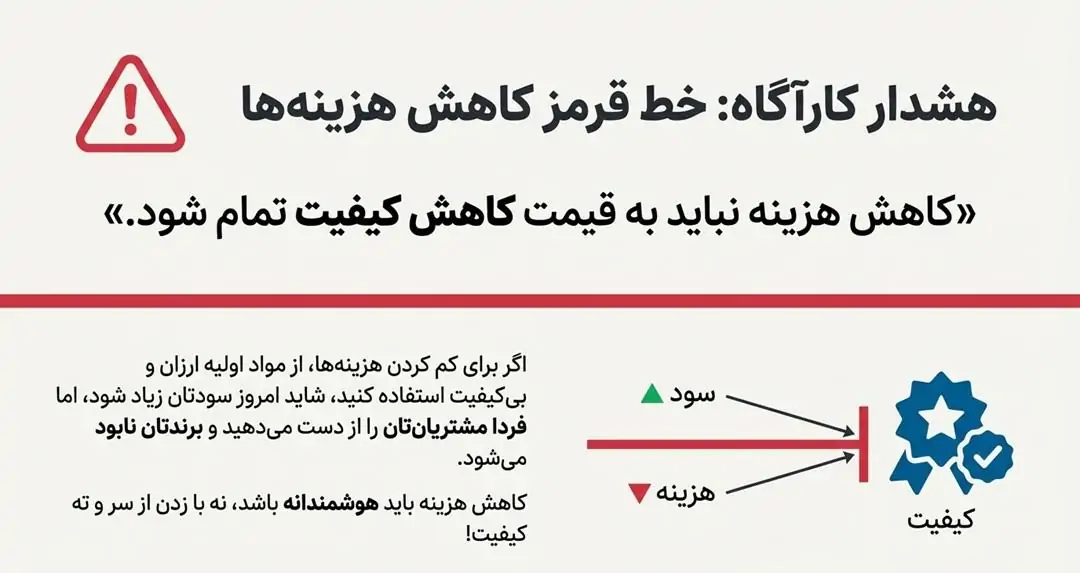

قبل از اینکه راهکارها را بگویم، بگذارید به عنوان کسی که موهایش را در حسابداری سفید کرده، یک هشدار جدی و دوستانه به شما بدهم: «کاهش هزینه نباید به قیمت کاهش کیفیت تمام شود.» این خط قرمز ماست. اگر برای کم کردن هزینهها، از مواد اولیه ارزان و بیکیفیت استفاده کنید، شاید امروز سودتان زیاد شود، اما فردا مشتریانتان را از دست میدهید و برندتان نابود میشود. کاهش هزینه باید هوشمندانه باشد، نه با زدن از سر و ته کیفیت!

حالا بیایید چند راهکار واقعی و تست شده را بررسی کنیم:

۱. مدیریت ضایعات و پرت تولید (جلوی سطل آشغال را بگیرید!)

باورتان نمیشود اگر بگویم چقدر پول در سطلهای آشغال کارخانهها و کارگاهها ریخته میشود.

مثال: فرض کنید در یک کارگاه تولید پوشاک حسابدار هستید. اگر الگوی برش پارچه بهینه نباشد، کلی پارچه دور ریخته میشود. هر تکه پارچهای که دور ریخته میشود، پولی است که آتش زدهاید. وظیفه شماست که گزارش ضایعات بگیرید و مدیر تولید را حساس کنید.

۲. مذاکره با تامینکنندگان (هنر چانه زدن)

حسابدار خوب، فقط فاکتور ثبت نمیکند؛ بلکه به واحد خرید مشاوره میدهد. به جای اینکه مواد اولیه را گران و تکتک بخرید، با تامینکننده قرارداد ببندید. بگویید: «من نقدی میخرم یا حجم بالا میخرم، تو هم ۱۰ درصد تخفیف بده.» همین ۱۰ درصد تخفیف در خرید، مستقیماً بهای تمام شده شما را پایین میآورد.

۳. افزایش بهرهوری نیروی کار

دستمزد کارگر بخشی از بهای تمام شده است. ما نمیخواهیم حقوق کارگر را کم کنیم، ما میخواهیم خروجی او را بیشتر کنیم. اگر پرسنل شما آموزش ندیده باشند و مدام کار را خراب کنند (دوبارهکاری)، هزینه شما بالا میرود. اما اگر آموزش ببینند و در یک ساعت به جای ۵ قطعه، ۶ قطعه سالم تولید کنند، هزینه سربار و دستمزد به ازای هر کالا کاهش پیدا میکند.

کلام آخر این بخش: پیدا کردن این سوراخهای ریز که پول شرکت از آنها هدر میرود، کار هر کسی نیست. ما در آموزشگاه چکاه، دقیقاً در سرفصلهای «حسابداری صنعتی» تکنیکهایی را یادتان میدهیم که مثل یک ردیاب لیزری، این نقاط نشتی هزینه را پیدا کنید و تبدیل به قهرمان شرکت شوید.

کلام آخر: حسابدار نباشید، مشاور باشید!

دوستان من، بیایید روراست باشیم. حسابداری فقط نشستن پشت سیستم و جمع و تفریق کردن چند تا عدد نیست. ماشینحساب هم میتواند جمع و تفریق کند! حسابداری یعنی دادن بینش و چراغ قوه دست مدیران دادن.

وقتی شما به مدیرتان نشان میدهید که چطور با کاهش هزینههای پنهان و مدیریت بهای تمام شده، سود شرکت را منفجر کند، آن وقت شما دیگر یک کارمند ساده نیستید؛ شما یک مشاور ارزشمند و غیرقابلحذف هستید که مدیران برای داشتنتان سر و دست میشکنند.

اگر دوست دارید این تحلیلهای جذاب را یاد بگیرید و به جای درگیر شدن با تئوریهای خشک دانشگاهی، فوتوکوزهگری واقعی بازار کار را تجربه کنید، پیشنهاد میکنم همین الان سری به دورههای حسابداری صنعتی بهای تمام شده ویژه بازار کار در آموزشگاه چکاه بزنید. ما آنجا منتظریم تا تمام تجربیاتمان را در اختیار شما بگذاریم.

مسیر حرفهای شدن شما از همینجا شروع میشود؛ موفق و پرسود باشید!

سوالات متداول

۱. کاهش بهای تمام شده دقیقاً چه چیزی را افزایش میدهد؟

کاهش بهای تمام شده، در اولین مرحله مستقیماً سود ناخالص (Gross Profit) و حاشیه سود کالا را افزایش میدهد. همچنین در مراحل بعدی باعث افزایش سود عملیاتی، سود خالص و نقدینگی شرکت میشود.

۲. آیا کاهش بهای تمام شده باعث افزایش مالیات شرکت میشود؟

بله، به طور غیرمستقیم. چون با کاهش هزینههای تولید، سود خالص کسبوکار شما افزایش مییابد، طبیعتاً میزان درآمد مشمول مالیات نیز بالا میرود که نشاندهنده عملکرد مثبت اقتصادی شرکت است.

۳. تاثیر کاهش بهای تمام شده بر نقطه سربهسر چیست؟

کاهش هزینههای متغیر (بهای تمام شده)، باعث میشود حاشیه سود هر کالا بیشتر شود. در نتیجه، شرکت با فروش تعداد کمتری محصول میتواند هزینههای ثابت را پوشش دهد؛ یعنی نقطه سربهسر کاهش یافته و ریسک شرکت کمتر میشود.

۴. آیا هزینههای حقوق پرسنل اداری جزو بهای تمام شده محسوب میشود؟

خیر. این یک اشتباه رایج است. حقوق پرسنل اداری، اجاره دفتر مرکزی و تبلیغات جزو «هزینههای عملیاتی» هستند. بهای تمام شده فقط شامل هزینههایی است که مستقیماً در ساخت محصول نقش دارند (مثل مواد اولیه و دستمزد مستقیم تولید).

۵. بهترین روش برای کاهش بهای تمام شده بدون افت کیفیت چیست؟

بهترین استراتژیها شامل «مدیریت ضایعات و کاهش پرت تولید»، «خرید عمده مواد اولیه برای دریافت تخفیف» و «افزایش بهرهوری نیروی کار» است. استفاده از مواد اولیه ارزان و بیکیفیت راهکار درستی نیست و به برند آسیب میزند.