بودجه چیست؟تعریغ بودجه در حسابداری

بسیاری از ما وقتی کلمه بودجه را میشنویم، ناخودآگاه به یاد محدودیت، سختی و صرفهجوییهای طاقتفرسا میافتیم. تصور میکنیم داشتن بودجه یعنی زنجیر کردن خواستهها و خداحافظی با لذتهای کوچک زندگی. اما حقیقت کاملاً برعکس است. بودجه نه یک قفس، بلکه کلیدی برای آزادی مالی است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

در سادهترین تعریف، بودجه یک برنامه مالی است که به شما میگوید پولتان دقیقاً قرار است کجا برود، به جای آنکه در پایان ماه از خود بپرسید: «پولهایم کجا رفت؟». اگر مدیریت مالی را مانند هدایت یک کشتی در اقیانوس در نظر بگیریم، بودجه همان قطبنما و نقشه راهی است که از برخورد شما با صخرههای بحران مالی جلوگیری میکند.

یکی از بزرگترین باورهای غلط این است که بودجه فقط مخصوص کسانی است که درآمد کمی دارند یا درگیر بدهی هستند. واقعیت این است که حتی ثروتمندترین افراد جهان نیز بدون یک بودجه هوشمندانه، نمیتوانند ثروت خود را حفظ و رشد دهند. در دنیای امروز که با وسوسههای بیپایان برای خرج کردن و تورم افسارگسیخته روبرو هستیم، داشتن یک بودجه شخصی از هر زمان دیگری واجبتر شده است.

در این مقاله، ما قصد داریم از کلیشهها فراتر برویم و ببینیم چگونه تنظیم یک بودجه دقیق میتواند استرسهای شبانه شما را کاهش دهد و فاصلهتان را با آرزوهای دوربردی مثل خرید خانه یا سفر به دور دنیا، به حداقل برساند. بیایید یاد بگیریم که چگونه با تسلط بر بودجه، افسار هزینهها را در دست بگیریم و به جای آنکه برده پول باشیم، آن را به خدمت خود درآوریم.

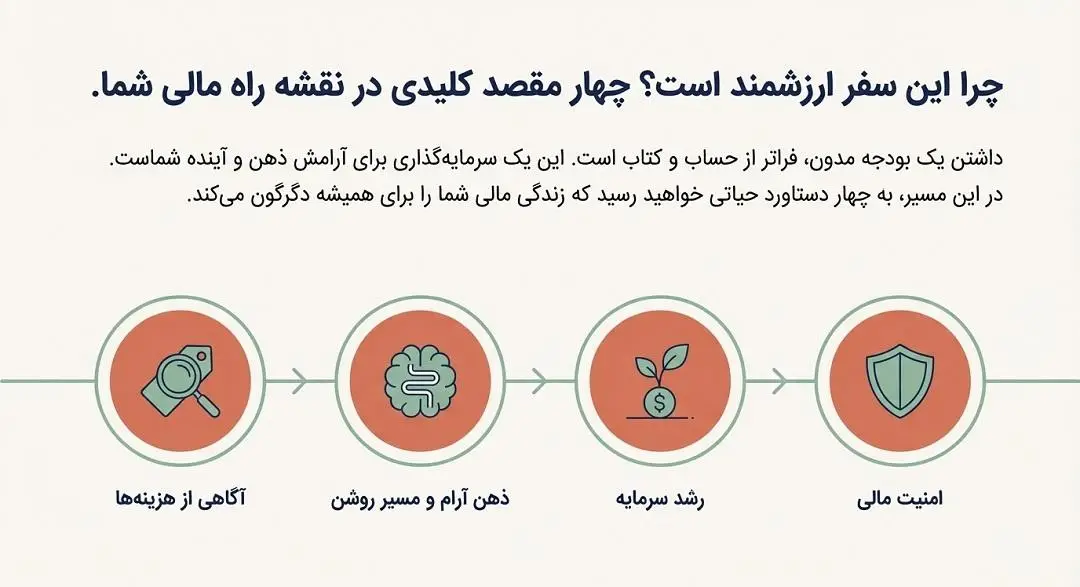

چرا به بودجه نیاز داریم؟ (قدرت مدیریت مالی)

ممکن است بپرسید: «من که از درآمد و هزینههایم اطلاع دارم، چه نیازی به نوشتن بودجه است؟». پاسخ در جزئیاتی نهفته است که معمولاً از چشم ما پنهان میمانند. در ادامه به چهار دلیل حیاتی برای داشتن یک برنامه مدون اشاره میکنیم:

۱. کنترل هزینههای پنهان و تکانشی

همه ما تجربه خریدهایی را داریم که در لحظه جذاب به نظر میرسند اما بعداً متوجه میشویم که ضرورتی نداشتهاند. بودجه مانند یک ترمز هوشمند عمل میکند. وقتی شما برای هر دستهبندی هزینه (مثل تفریح یا پوشاک) سقف مشخصی تعیین میکنید، پیش از خرج کردن فکر خواهید کرد. این یعنی پول شما صرف چیزهایی میشود که واقعاً برایتان ارزش دارند.

۲. کاهش استرس و اضطراب مالی

بخش بزرگی از استرسهای زندگی ناشی از ندانستن است. ندانستن اینکه آیا تا پایان ماه پول کافی خواهید داشت یا خیر. داشتن یک بودجه شفاف، ابهام را از بین میبرد. وقتی میدانید که تمام هزینههای ضروری پوشش داده شده است، با خیالی آسوده سر بر بالین میگذارید.

۳. پسانداز هدفمند برای آینده

بدون بودجه، پسانداز کردن معمولاً به «هر چه در پایان ماه باقی ماند» محدود میشود که اغلب هم چیزی باقی نمیماند! اما در یک بودجهبندی صحیح، پسانداز یک اولویت است، نه یک اتفاق تصطفی. شما ابتدا سهم آینده خود را برمیدارید و سپس بقیه را خرج میکنید.

۴. آمادگی برای روزهای سخت (صندوق اضطراری)

زندگی پر از اتفاقات غیرمنتظره است؛ از خرابی خودرو گرفته تا هزینههای ناگهانی درمان. بودجه به شما کمک میکند تا به تدریج یک «صندوق اضطراری» بسازید. این یعنی در مواجهه با مشکلات، به جای قرض گرفتن یا افتادن در تله وامهای سنگین، به پشتوانه مالی خود تکیه خواهید کرد.

انواع روشهای بودجهبندی: کدام یک برای شما مناسب است؟

نکته زیبا درباره بودجه این است که یک فرمول واحد برای همه وجود ندارد. شما باید روشی را انتخاب کنید که با روحیات و سبک زندگی شما سازگار باشد. در اینجا سه مورد از محبوبترین استراتژیها را بررسی میکنیم:

۱. قانون ۵۰/۳۰/۲۰ (ساده و محبوب)

این روش برای کسانی که تازه میخواهند وارد دنیای بودجهبندی شوند فوقالعاده است. در این مدل، درآمد شما به سه بخش تقسیم میشود:

- ۵۰٪ برای نیازها: هزینههای حیاتی مثل اجاره، قبضها و خوراک.

- ۳۰٪ برای خواستهها: هزینههایی که برای کیفیت زندگی هستند اما ضروری نیستند؛ مثل رستوران یا اشتراک فیلیمو.

- ۲۰٪ برای پسانداز و بدهی: مبالغی که به سمت آینده یا تسویه وامها هدایت میشوند.

۲. بودجهبندی بر پایه صفر (دقیق و مهندسیشده)

شعار این روش این است: «برای هر ریال، وظیفهای تعیین کنید». در پایان ماه، حاصل تفریق درآمد و تمام هزینههای شما (شامل پسانداز) باید دقیقاً صفر شود. این به معنای بیپول شدن نیست، بلکه به این معناست که شما حتی برای ریالهای اضافه خود هم در بودجه جایگاهی مثل «سرمایهگذاری» یا «خیریه» در نظر گرفتهاید.

۳. سیستم پاکتبندی (سنتی و بصری)

اگر از کسانی هستید که با کارتهای بانکی بیرویه خرج میکنند، این روش نجاتبخش است. در شروع ماه، مبلغ مشخص شده در بودجه برای هر دسته (مثلاً میوهفروشی) را به صورت نقدی در یک پاکت میگذارید. وقتی پاکت خالی شد، یعنی تا ماه بعد اجازه خرج کردن در آن دسته را ندارید. این روش انضباط مالی شدیدی ایجاد میکند.

۵ گام عملی برای تدوین اولین بودجه شخصی

حالا که با اهمیت و روشها آشنا شدید، وقت آن است که آستینها را بالا بزنید. برای نوشتن یک بودجه موفق، این پنج مرحله را دنبال کنید:

گام اول: محاسبه دقیق درآمد خالص

اولین قدم در بودجهبندی این است که بدانید واقعاً چقدر پول در اختیار دارید. منظور مبلغی است که پس از کسر مالیات و بیمه به حساب شما واریز میشود. اگر درآمد متغیری دارید، میانگین سه ماه اخیر را به عنوان پایه بودجه خود در نظر بگیرید.

گام دوم: لیست کردن هزینههای ثابت

هزینههای ثابت مواردی هستند که هر ماه تکرار میشوند و مبلغ آنها تقریباً مشخص است. اجارهخانه، اقساط وام، قبوض خدماتی و حق بیمه در این دسته قرار میگیرند. این بخش، ستون فقرات بودجه شماست و غیرقابل حذف است.

گام سوم: شناسایی و ردیابی هزینههای متغیر

اینجاست که اکثر افراد در بودجه خود دچار مشکل میشوند. هزینههایی مثل خرید سوپرمارکتی، بنزین، تفریح و کافهگردی در این دسته قرار دارند. برای یک ماه تمام خریدها را یادداشت کنید تا متوجه شوید سوراخهای پنهان کشتی مالی شما کجاست.

گام چهارم: تعیین اهداف مالی کوتاه و بلندمدت

بودجه بدون هدف، خستهکننده است. برای خودتان اهدافی تعیین کنید؛ مثلاً خرید گوشی جدید (کوتاهمدت) یا پیشپرداخت خرید خودرو (بلندمدت). تخصیص یک بخش از بودجه به این اهداف، انگیزه شما را برای ادامه راه حفظ میکند.

گام پنجم: بازنگری و اصلاح ماهانه

فراموش نکنید که بودجه یک سند سنگی و تغییرناپذیر نیست. در پایان هر ماه، عملکرد خود را بررسی کنید. اگر در یک دسته بیش از حد خرج کردهاید، در بودجه ماه بعد آن را جبران کنید. انعافپذیری راز ماندگاری در انضباط مالی است.

ابزارهای کمکی: چگونه مدیریت بودجه را آسانتر کنیم؟

در عصر دیجیتال، دیگر نیازی نیست تمام محاسبات بودجه را ذهنی انجام دهید. ابزارهای زیر میتوانند در این مسیر به شما کمک کنند:

- اپلیکیشنهای مدیریت مالی: برنامههایی که به حساب بانکی شما متصل شده یا به صورت دستی هزینهها را ثبت میکنند. این اپها گزارشهای نموداری دقیقی از وضعیت بودجه شما ارائه میدهند.

- فایلهای اکسل (Excel): اگر به شخصیسازی علاقه دارید، یک فایل اکسل ساده بهترین گزینه برای دستهبندی دقیق اجزای بودجه است.

- دفترچه یادداشت: برای کسانی که رویکرد سنتی را ترجیح میدهند، نوشتن روزانه هزینهها و تطبیق آن با بودجه در یک دفترچه، حس کنترل بیشتری به آنها میدهد.

اشتباهات رایج: چرا برخی در مدیریت بودجه شکست میخورند؟

نوشتن بودجه نیمی از راه است؛ پایبندی به آن نیمه دیگر. مراقب این تلهها باشید:

- سختگیری بیش از حد: اگر بودجه شما جایی برای تفریح و لذتهای کوچک نداشته باشد، خیلی زود از آن خسته شده و رهایش میکنید.

- نادیده گرفتن هزینههای کوچک: مبالغ کمی که صرف خرید تنقلات یا اشتراکهای غیرضروری میشود، در پایان ماه میتوانند کل ساختار بودجه شما را به هم بریزند.

- واقعبین نبودن: اگر هزینههای خود را کمتر از حد واقعی در بودجه در نظر بگیرید، همیشه با کسری مواجه خواهید شد و انگیزه خود را از دست میدهید.

نتیجهگیری: از همین امروز شروع کنید

در نهایت، باید به یاد داشته باشید که بودجه ابزاری برای جریمه کردن شما نیست، بلکه ابزاری برای قدرت بخشیدن به شماست. مدیریت پول به معنای کمتر خرج کردن نیست، بلکه به معنای درست خرج کردن است. وقتی یاد بگیرید چگونه یک بودجه منعطف و هوشمندانه طراحی کنید، در واقع در حال ساختن پلی هستید که وضعیت فعلی شما را به رویاهای مالیتان متصل میکند.

مسیر انضباط مالی ممکن است در ابتدا کمی دشوار به نظر برسد، اما با گذشت زمان، تسلط بر بودجه به یکی از لذتبخشترین عادتهای زندگی شما تبدیل خواهد شد. منتظر «شنبه» یا «شروع ماه بعد» نمانید. همین حالا یک کاغذ بردارید، درآمد و هزینههای احتمالی خود را یادداشت کنید و اولین نسخه بودجه شخصی خود را بنویسید. آینده مالی شما، مدیون تصمیمی است که امروز میگیرید.

سوالات متداول رایج:

۱. آیا بودجهبندی یعنی صرفهجویی مطلق؟

خیر. بودجهبندی یعنی «هوشمندانه خرج کردن». هدف این است که پولتان را برای چیزهایی که واقعاً مهم هستند (نیازها و اهداف بزرگ) اولویتبندی کنید، نه اینکه تمام لذتها را حذف کنید.

۲. با درآمد متغیر چطور بودجهبندی کنیم؟

از حداقل درآمد ماهانه خود به عنوان پایه استفاده کنید. هزینههای ضروری را با آن پوشش دهید و در ماههای پردرآمد، مبالغ اضافی را مستقیماً به پسانداز یا سرمایهگذاری منتقل کنید.

۳. تفاوت «نیاز» و «خواسته» چیست؟

نیازها غیرقابل حذف هستند (مانند اجاره، دارو و خوراک پایه). خواستهها مواردی هستند که زندگی را لذتبخشتر میکنند اما حیاتی نیستند (مانند کافهگردی یا خرید لباس مارکدار).

۴. صندوق اضطراری چقدر باید باشد؟

حداقل معادل ۳ تا ۶ ماه هزینههای زندگی. این مبلغ باید در حساب جداگانهای باشد تا فقط در مواقع بحرانی (مانند بیکاری یا بیماری) از آن استفاده شود.

۵. اگر بودجه رعایت نشد چه کنیم؟

ناامید نشوید. از هزینههای غیرضروری روزهای باقیمانده کم کنید و علت شکست را پیدا کنید. بودجه یک فرآیند آزمون و خطا است که در ماههای بعد دقیقتر میشود.

دیدگاهتان را بنویسید