سبد خرید خالی است.

حسابداری

هزینه معوق چیست ؟ + نحوه بروزرسانی هزینه معوق

14

ژوئن

ژوئن

در دنیای پیچیده مالی و حسابداری، گزارشگری دقیق و شفاف، ستون فقرات هر کسبوکار موفقی محسوب میشود. یکی از چالشبرانگیزترین و در عین حال حیاتیترین مفاهیم برای حسابداران، درک درست و شناسایی به موقع هزینه معوق (Accrued Expense) است. این مفهوم نه تنها نشاندهنده تعهدات مالی یک سازمان است، بلکه تصویر دقیقی از عملکرد واقعی واحد تجاری در یک دوره زمانی خاص ارائه میدهد.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

چرا به هزینه معوق نیاز داریم؟

اساس حسابداری مدرن بر پایه «مبنای تعهدی» بنا شده است. برخلاف حسابداری نقدی که صرفاً بر جریان ورود و خروج پول تمرکز دارد، در حسابداری تعهدی، هدف اصلی ثبت رویدادهای مالی در زمان «وقوع» آنهاست. اینجاست که نقش هزینه معوق پررنگ میشود. بر اساس اصل تطابق (Matching Principle)، هزینههایی که برای کسب درآمد در یک دوره مشخص صرف شدهاند، باید در همان دوره شناسایی شوند؛ حتی اگر فاکتور آنها هنوز صادر نشده یا وجهی بابت آنها پرداخت نشده باشد.

تعریف و اهمیت راهبردی

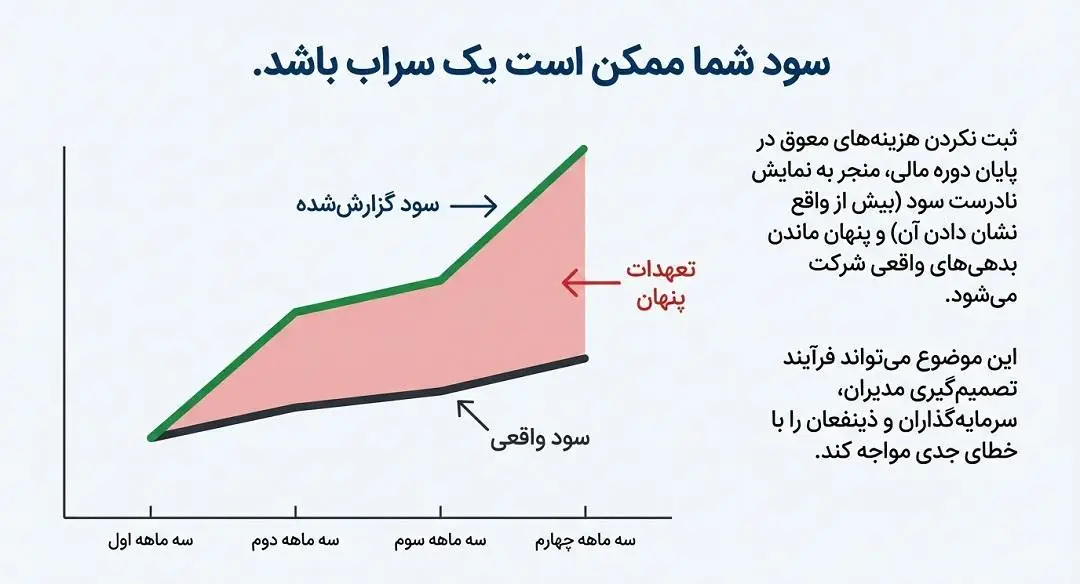

به زبان ساده، هزینه معوق تعهدی است که شرکت بابت کالاها یا خدماتی که قبلاً دریافت کرده، به گردن دارد. ثبت نکردن این هزینهها در پایان دوره مالی، منجر به نمایش نادرست سود (بیش از واقع نشان دادن آن) و پنهان ماندن بدهیهای واقعی شرکت میشود. این موضوع میتواند فرآیند تصمیمگیری مدیران، سرمایهگذاران و ذینفعان را با خطای جدی مواجه کند.

در این مقاله، قصد داریم با نگاهی عمیق به بررسی این موضوع بپردازیم که هزینه معوق دقیقاً چیست، چه تفاوتی با سایر بدهیها دارد و مهمتر از همه، زمان طلایی برای ثبت آن در دفاتر حسابداری چه هنگامی است. درک این مفاهیم، اولین قدم برای دستیابی به ترازنامهای پاک و صورتهای مالی قابل اتکا است.

ماهیت فنی هزینه معوق و تفاوتهای کلیدی

برای شناسایی دقیق یک هزینه معوق، باید دو شرط اصلی به طور همزمان برقرار باشد:

- خدمات یا کالا در دوره جاری دریافت یا مصرف شده باشد (تحقق هزینه).

- هنوز وجهی پرداخت نشده و فاکتور رسمی از سوی فروشنده یا تامینکننده صادر نشده باشد.

بسیاری از افراد هزینه معوق را با «حسابهای پرداختنی» (Accounts Payable) اشتباه میگیرند. مرز باریک میان این دو در «فاکتور» است؛ حسابهای پرداختنی بدهیهایی هستند که صورتحساب رسمی آنها صادر شده و در نوبت پرداخت قرار دارند، اما هزینه معوق بر اساس برآوردهای حسابداری و وقوع واقعی هزینه (پیش از صدور فاکتور) شناسایی میشود.

زمان ثبت هزینه معوق در دفاتر؛ چه وقت باید اقدام کرد؟

تشخیص زمان دقیق ثبت، کلید حفظ توازن در ترازنامه است. فرآیند ثبت هزینه معوق معمولاً در قالب «ثبتهای اصلاحی» (Adjusting Entries) انجام میشود.

الف) پایان هر دوره گزارشگری مالی

زمان طلایی برای ثبت، دقیقاً پایان دوره مالی است (ماهانه، فصلی یا سالانه). در این مقطع، حسابدار باید تمامی هزینههایی که شرکت از آنها بهرهمند شده اما هنوز تسویه نشدهاند را شناسایی کند. برای مثال، اگر قبض برق مصرفی اسفندماه در فروردین سال بعد صادر میشود، حسابدار باید در آخرین روز اسفند، برآورد این هزینه را به عنوان هزینه معوق ثبت کند.

ب) زمان وقوع حادثه مالی

گاهی هزینهها به صورت روزشمار ایجاد میشوند (مانند بهره وام بانکی). در این حالت، زمان ثبت هزینه معوق پایان بازههای زمانی است که شرکت ملزم به ارائه گزارشهای میاندوره است تا هزینههای انباشته شده تا آن لحظه را به درستی منعکس نماید.

مثالهای کاربردی از هزینه معوق در دنیای واقعی

برای درک بهتر، به سه سناریوی رایج که منجر به ایجاد هزینه معوق میشود توجه کنید:

- حقوق و دستمزد: کارکنان تا ۳۰ اسفند کار کردهاند، اما لیست حقوق در ۵ فروردین نهایی و پرداخت میشود. هزینه حقوق اسفند ماه، یک هزینه معوق برای سال مالی جاری است.

- بهره وام: شرکتی وامی دریافت کرده که بهره آن به صورت ماهانه محاسبه میشود اما هر ۶ ماه یکبار پرداخت میگردد. بهره ماههایی که گذشته اما زمان پرداختشان نرسیده، هزینه معوق محسوب میشود.

- خدمات عمومی: هزینه آب، برق و گاز مصرف شده در پایان سال که قبض آنها هنوز صادر نشده است، باید به صورت تخمینی به عنوان هزینه معوق شناسایی شود.

نحوه ثبت هزینه معوق در دفاتر حسابداری

ثبت حسابداری برای شناسایی هزینه معوق به سادگی و از طریق بدهکار کردن حساب هزینه و بستانکار کردن یک حساب بدهی (ذخیره هزینههای معوق یا سایر حسابهای پرداختنی) انجام میشود:

ثبت اصلاحی در پایان دوره:

- بدهکار: هزینه (مانند هزینه حقوق، هزینه بهره و …)

- بستانکار: سایر حسابهای پرداختنی / هزینههای معوق

این ثبت باعث میشود که هزینه در صورت سود و زیان نمایش داده شود و بدهی مربوط به آن نیز در ترازنامه تحت عنوان بدهیهای جاری بنشیند. زمانی که در دوره مالی بعد، وجه نقد پرداخت شد، حساب بدهی (بستانکار شده در ثبت قبلی) بدهکار و حساب بانک بستانکار میگردد.

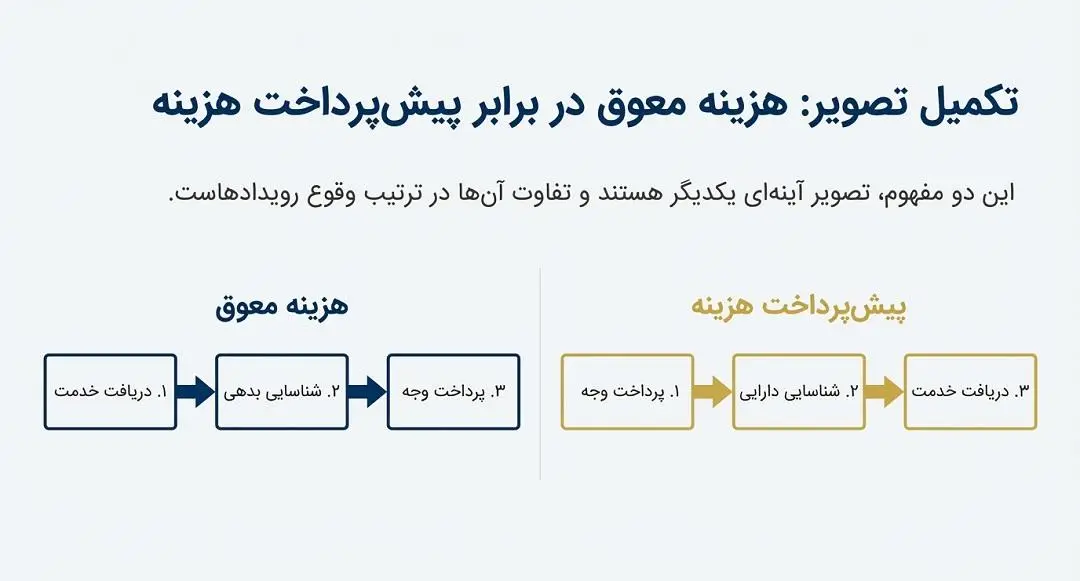

تفاوت هزینه معوق با پیشپرداخت و حسابهای پرداختنی

برای جلوگیری از اشتباهات رایج در گزارشگری، درک تفاوتهای زیر الزامی است:

- هزینه معوق در مقابل پیشپرداخت: در هزینه معوق، ابتدا خدمت دریافت شده و سپس پول پرداخت میشود. اما در پیشپرداخت، ابتدا پول پرداخت شده و خدمت در آینده دریافت خواهد شد.

بدون در نظر گرفتن هزینههای معوق در پایان دوره، مقایسه عملکرد واقعی با برنامهریزیهای انجام شده در بودجه در حسابداری دچار انحراف خواهد شد.

- هزینه معوق در مقابل حسابهای پرداختنی: همانطور که اشاره شد، ملاک تمایز این دو، وجود فاکتور رسمی است. حسابهای پرداختنی بدهیهای قطعی بر اساس صورتحساب هستند، در حالی که هزینه معوق برآوردی از هزینههای تحققیافته بدون فاکتور است.

نتیجهگیری

شناسایی و ثبت دقیق هزینه معوق فراتر از یک وظیفه دفتری ساده، یک ضرورت استراتژیک برای شفافیت مالی است. حسابدارانی که زمان ثبت این هزینهها را به درستی مدیریت میکنند، مانع از انحراف در سود و زیان دوره شده و اعتماد ذینفعان را جلب مینمایند. با رعایت اصول ذکر شده در این مقاله، میتوان اطمینان حاصل کرد که تمامی تعهدات مالی شرکت به درستی رصد و در زمان مقتضی گزارش میشوند.

سوالات متداول

۱. فرق هزینه معوق با حساب پرداختنی چیست؟

ملاک فاکتور است. حساب پرداختنی فاکتور دارد، اما هزینه معوق بر اساس کالا یا خدمات دریافتشدهای است که هنوز فاکتوری برای آن صادر نشده است.

۲. عدم ثبت هزینه معوق چه اثری بر ترازنامه دارد؟

باعث میشود بدهیها کمتر از واقعیت و سود انباشته (حقوق صاحبان سهام) بیشتر از واقعیت نمایش داده شود.

۳. آیا هزینه معوق مالیات را تغییر میدهد؟

بله؛ با ثبت هزینه معوق، سود مشمول مالیات کاهش مییابد و در نتیجه مالیات کمتری برای آن دوره محاسبه میشود.

۴. زمان دقیق حذف هزینه معوق از دفاتر چه وقت است؟

زمانی که پرداخت نقدی انجام شود؛ در آن زمان حساب بدهی (هزینه معوق) بدهکار و حساب بانک بستانکار شده و تسویه میگردد.