سبد خرید خالی است.

حسابداری

کدینگ حسابداری خدماتی ، حسابداری شرکت و موسسات خدماتی

14

ژوئن

ژوئن

در دنیای پیچیده مالی امروز، مدیریت صحیح دادهها بدون داشتن یک ساختار منظم غیرممکن است. کدینگ حسابداری در واقع فرآیند اختصاص دادن اعداد یا کدهای منحصربهفرد به سرفصلهای مالی است تا دستهبندی، ثبت و بازیابی اطلاعات با سرعت و دقت بالایی انجام شود.

در شرکتهای خدماتی، که دارایی اصلی آنها تخصص، زمان و نیروی انسانی است، اهمیت کدینگ دوچندان میشود. برخلاف شرکتهای تولیدی که بهای تمام شده محصول را در انبارها جستجو میکنند، یک شرکت خدماتی باید بداند ریال به ریال هزینههای جاری در کدام پروژه یا سرفصل خدماتی صرف شده است.

تفاوت کدینگ خدماتی با بازرگانی؛ تمرکز بر بهای تمام شده خدمات

بسیاری از حسابداران به اشتباه از کدینگهای آماده شرکتهای بازرگانی برای محیطهای خدماتی استفاده میکنند. اما تفاوتهای بنیادینی وجود دارد:

- حذف چرخه انبارداری: در شرکت خدماتی، حساب «موجودی کالا» یا «خرید کالا» نقش کمرنگی دارد. در عوض، حساب «ملزومات مصرفی» و «بهای تمام شده خدمات» اهمیت مییابد.

- ماهیت درآمد: درآمد در شرکتهای بازرگانی از فروش کالا حاصل میشود (فروش ناخالص)، اما در شرکت خدماتی، درآمد مستقیماً با «ساعت کارکرد» یا «تحویل پروژه» گره خورده است.

- ساختار هزینه: در شرکتهای بازرگانی، هزینه حمل یا انبارداری جزئی از بهای کالا است. در حالی که در شرکت خدماتی، هزینههایی مثل «ایاب و ذهاب کارشناسان»، «حقالزحمه پیمانکاران جزء» و «حقوق تیم اجرایی» مستقیماً در سرفصل بهای تمام شده خدمات (کد ۷۱۰) قرار میگیرند.

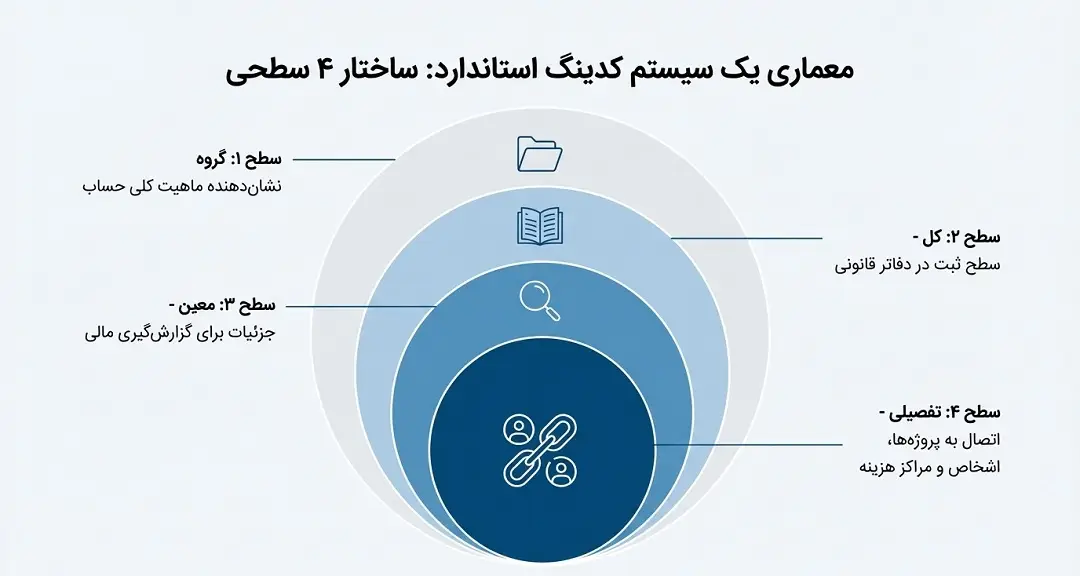

اصول طراحی سطوح کدینگ و استانداردهای شمارهگذاری

برای طراحی یک سیستم کدینگ که هم برای گزارشهای داخلی و هم برای سازمان امور مالیاتی استاندارد باشد، معمولاً از ساختار ۴ تا ۵ سطحی زیر استفاده میشود:

الف) سطح گروه حسابها (۱ رقم)

نشاندهنده ماهیت کلی حساب در صورتهای مالی است.

- ۱: داراییهای جاری (نقد و بانک، حسابهای دریافتنی)

- ۲: داراییهای غیرجاری (داراییهای ثابت، استهلاک انباشته)

- ۶: درآمدهای عملیاتی (فروش خدمات)

- ۷: هزینههای عملیاتی و غیرعملیاتی

ب) سطح کل (۲ یا ۳ رقم)

این سطح برای ثبت در دفاتر قانونی (دفتر کل) استفاده میشود.

- کد ۱۱: نقد و بانک

- کد ۶۱۰: درآمد حاصل از خدمات

- کد ۷۱۰: بهای تمام شده خدمات ارائه شده

ج) سطح معین (۴ تا ۶ رقم)

جزئیات بیشتری برای گزارشگیری مالی فراهم میکند. برای مثال زیرمجموعه کد ۶۱۰ (درآمد خدمات):

- ۶۱۰۱: درآمد خدمات مشاورهای

- ۶۱۰۲: درآمد خدمات فنی و مهندسی

- ۶۱۰۳: درآمد حق پشتیبانی سالانه

د) سطح تفصیلی (تفصیلی شناور)

در شرکتهای خدماتی، سطح تفصیلی معمولاً به اشخاص (مشتریان) و پروژهها اختصاص مییابد. استفاده از “تفصیلی شناور” به شما این امکان را میدهد که یک کد پروژه را به چندین حساب معین (هم درآمد و هم هزینه) متصل کنید تا سودآوری آن پروژه به دقت محاسبه شود.

نمونه عملی کدینگ حسابداری شرکت خدماتی

| کد کل | نام حساب کل | کد معین | نام حساب معین |

|---|---|---|---|

| ۶۱۰ | درآمدهای عملیاتی | ۶۱۰۱ | درآمد حاصل از ارائه خدمات فنی |

| ۶۱۰۲ | درآمد حاصل از حقالزحمه مشاوره | ||

| ۶۱۰۳ | درآمد حاصل از قراردادهای پشتیبانی | ||

| ۷۱۰ | بهای تمام شده خدمات | ۷۱۰۱ | حقوق و دستمزد پرسنل اجرایی |

| ۷۱۰۲ | هزینه ایاب و ذهاب پروژهها | ||

| ۷۱۰۳ | مواد مصرفی و ملزومات مصرف شده در خدمت | ||

| ۷۲۰ | هزینههای اداری و عمومی | ۷۲۰۱ | هزینه اجاره دفتر مرکزی |

| ۷۲۰۲ | هزینههای بازاریابی و تبلیغات | ||

| ۷۲۰۳ | استهلاک اموال و اثاثیه |

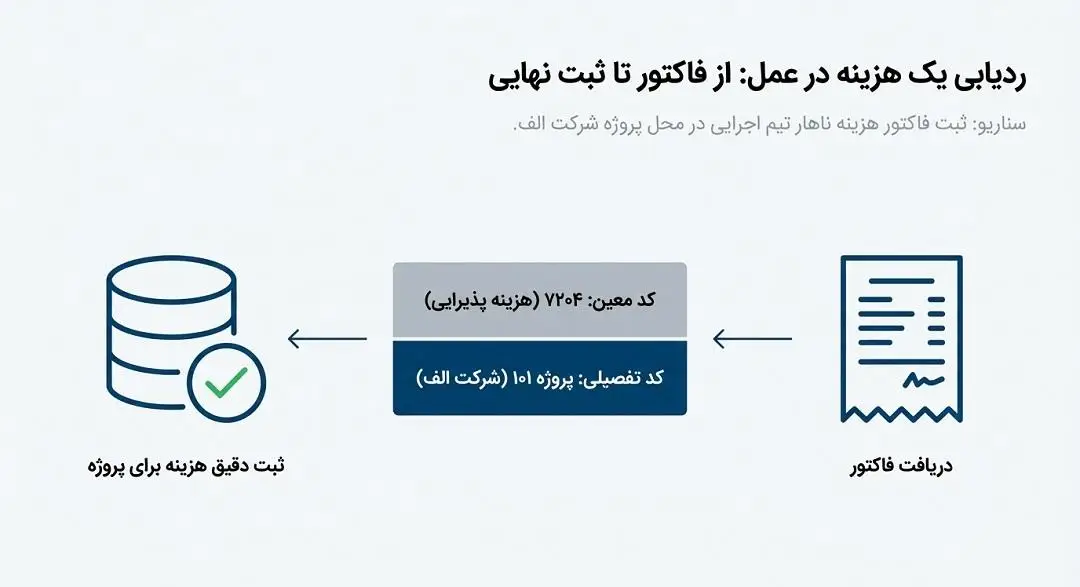

مدیریت هزینهها و اهمیت تفصیلی شناور در پروژهها

بزرگترین چالش شرکتهای خدماتی، عدم شناسایی دقیق هزینههای یک پروژه خاص است. با استفاده از کدینگ صحیح، هر فاکتور هزینهای (مثلاً ناهار پرسنل در محل پروژه) با دو کد ثبت میشود:

- کد معین: هزینه پذیرایی (۷۲۰۴)

- کد تفصیلی: پروژه شماره ۱۰۱ (شرکت الف)

این روش به مدیر مالی اجازه میدهد در هر لحظه گزارش «تراز آزمایشی پروژه» را استخراج کرده و زیانده بودن یا سودآوری قراردادها را تحلیل کند.

نتیجهگیری: از کدینگ تا داشبورد مدیریتی

طراحی کدینگ حسابداری صرفاً یک وظیفه دفتری نیست، بلکه پیریزی یک سیستم اطلاعاتی برای مدیریت است. شرکتی که ساختار کدینگ درستی ندارد، در واقع چشمان خود را به روی هزینههای پنهان و سود واقعیاش بسته است. با رعایت استانداردهای ذکر شده، فرآیند حسابرسی و رسیدگی مالیاتی نیز با کمترین چالش انجام خواهد شد.

در طراحی ساختار کدینگ شرکتهای خدماتی، برای رعایت اصل تطابق و شناسایی دقیق بدهیهای جاری در پایان دوره، حتماً باید سرفصلهای مشخصی را برای ثبت انواع هزینه معوق در نظر بگیرید.

۱. تفاوت اصلی بهای تمام شده در شرکت خدماتی چیست؟

تمرکز بر هزینههای مستقیم پروژه (مانند دستمزد و ایابوذاب) به جای خرید و انبارداری کالا.

۲. چرا تفصیلی شناور در این شرکتها حیاتی است؟

برای اتصال همزمان هزینهها و درآمدها به یک پروژه خاص و محاسبه دقیق سود یا زیان آن پروژه.

۳. تفاوت کاربردی سطح «کل» و «معین» چیست؟

سطح کل برای دفاتر قانونی و ترازنامه است؛ سطح معین برای گزارشهای ریز و تفکیکشده مدیریتی.

۴. چه چرخهای در کدینگ خدماتی حذف یا کمرنگ میشود؟

چرخه موجودی کالا و انبارداری؛ زیرا دارایی اصلی تخصص و زمان است.