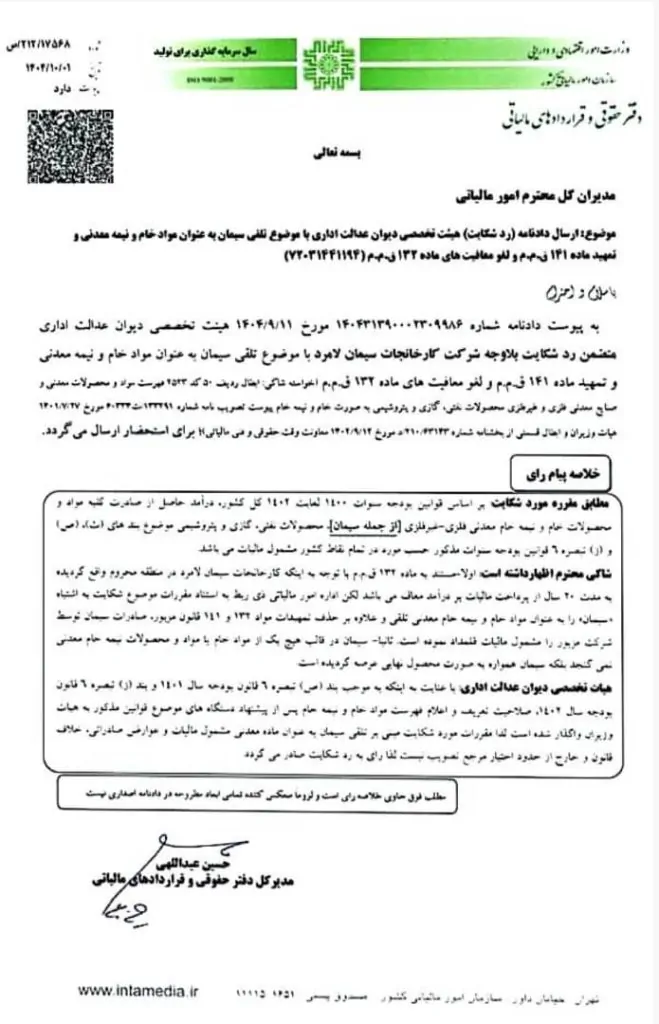

بخشنامه تلقی سیمان به عنوان مواد خام و نیمهمعدنی

موضوع: ارسال دادنامه (رد شکایت) هیئت تخصصی دیوان عدالت اداری با موضوع تلقی سیمان به عنوان مواد خام و نیمهمعدنی و تمهید ماده ۱۴۱ ق.م.م و لغو معافیتهای ماده ۱۳۲ ق.م.م (۷۲۰۳۱۴۴۱۱۹۴)

با سلام و احترام؛ به پیوست دادنامه شماره ۱۴۰۴۳۱۳۹۰۰۰۲۳۰۹۹۸۶ مورخ ۱۴۰۲/۰۹/۱۱ هیئت تخصصی دیوان عدالت اداری متضمن رد شکایت بلاوجه شرکت کارخانجات سیمان لامرد با موضوع تلقی سیمان به عنوان مواد خام و نیمه معدنی و تمهید ماده ۱۴۱ ق.م.م و لغو معافیتهای ماده ۱۳۲ ق.م.م (خواسته شاکی: ابطال ردیف ۵۰ کد ۲۵۲۳ فهرست مواد و محصولات معدنی و صنایع معدنی فلزی و غیرفلزی محصولات نفتی، گازی و پتروشیمی به صورت خام و نیمهخام پیوست تصویبنامه شماره ۱۳۳۲۹۱/ت ۶۰۳۳۴ هـ مورخ ۱۴۰۱/۰۷/۲۷ هیئت وزیران و ابطال قسمتی از بخشنامه شماره ۲۱۰/۶۳۱۴۳/د مورخ ۱۴۰۲/۰۹/۱۲ معاونت وقت حقوقی و فنی مالیاتی) برای استحضار ارسال میگردد.

خلاصه پیام رأی: مطابق مقرره مورد شکایت بر اساس قوانین بودجه سنوات ۱۴۰۰ لغایت ۱۴۰۲ کل کشور، درآمد حاصل از صادرات کلیه مواد و محصولات خام و نیمهخام معدنی فلزی-غیرفلزی [از جمله سیمان]، محصولات نفتی، گازی و پتروشیمی موضوع بندهای (ث)، (ص) و (ز) تبصره ۶ قوانین بودجه سنوات مذکور حسب مورد در تمام نقاط کشور مشمول مالیات میباشد.

شاکی محترم اظهار داشته است: اولا-مستند به ماده ۱۳۲ ق.م.م با توجه به اینکه کارخانجات سیمان لامرد در منطقه محروم واقع گردیده به مدت ۲۰ سال از پرداخت مالیات بر درآمد معاف میباشد لکن اداره امور مالیاتی ذیربط به استناد مقررات موضوع شکایت به اشتباه «سیمان» را به عنوان مواد خام و نیمهخام معدنی تلقی و علاوه بر حذف تمهیدات مواد ۱۳۲ و ۱۴۱ قانون مزبور، صادرات سیمان توسط شرکت مزبور را مشمول مالیات قلمداد نموده است. ثانیا- سیمان در قالب هیچ یک از مواد خام یا مواد و محصولات نیمهخام معدنی نمیگنجد بلکه سیمان همواره به صورت محصول نهایی عرضه گردیده است.

هیئت تخصصی دیوان عدالت اداری: با عنایت به اینکه به موجب بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۱ و بند (ز) تبصره ۶ قانون بودجه سال ۱۴۰۲، صلاحیت تعریف و اعلام فهرست مواد خام و نیمهخام پس از پیشنهاد دستگاههای موضوع قوانین مذکور به هیئت وزیران واگذار شده است لذا مقررات مورد شکایت مبنی بر تلقی سیمان به عنوان ماده معدنی مشمول مالیات و عوارض صادراتی، خلاف قانون و خارج از حدود اختیار مرجع تصویب نیست لذا رأی به رد شکایت صادر میگردد.

حسین عبداللهی مدیرکل دفتر حقوقی و قراردادهای مالیاتی

تحلیل رسمی و حقوقی بخشنامه

این بخشنامه حاوی یک نکته بسیار کلیدی برای شرکتهای تولیدی (بهویژه سیمانی) و صادرکنندگان است که در ادامه به تشریح ابعاد آن میپردازیم:

۱. موضوع اصلی دعوی

شرکت سیمان لامرد (شاکی) نسبت به قرار گرفتن «سیمان» در فهرست «مواد خام و نیمهخام» اعتراض داشته است. اهمیت این طبقهبندی در این است که طبق قوانین بودجه سالهای ۱۴۰۰ تا ۱۴۰۲، صادرات مواد خام و نیمهخام مشمول مالیات است و از معافیتهای مالیاتی (حتی معافیتهای مناطق محروم و صادراتی) محروم میشود.

۲. استدلال شاکی (مودی مالیاتی)

شاکی دو دلیل عمده برای اعتراض خود داشته است:

-

تداخل با معافیت ماده ۱۳۲: این شرکت در منطقه محروم واقع شده و طبق قانون باید ۲۰ سال معافیت مالیاتی داشته باشد. استدلال آنها این است که اخذ مالیات از صادرات سیمان، عملاً این معافیت قانونی (ماده ۱۳۲) را نقض میکند.

-

ماهیت کالا: شاکی مدعی است که «سیمان» یک محصول نهایی است که فرآیند تولید پیچیدهای را طی کرده و نباید آن را «ماده خام یا نیمهخام» تلقی کرد.

۳. رأی دیوان عدالت اداری و استدلال قانونی

هیئت تخصصی دیوان عدالت اداری، شکایت را رد کرده و حق را به سازمان امور مالیاتی و هیئت وزیران داده است.

-

مبنای رأی: دیوان اعلام کرده که قانونگذار (مجلس) در قوانین بودجه، اختیار تعیین و تعریف فهرست مواد خام و نیمهخام را مستقیماً به «هیئت وزیران» واگذار کرده است. بنابراین، وقتی هیئت وزیران سیمان را در این فهرست قرار داده، در چارچوب اختیارات قانونی خود عمل کرده است و این اقدام خلاف قانون نیست.

۴. پیامدها و نکات اجرایی برای حسابداران و مدیران مالی

۱. لغو معافیت صادراتی سیمان: صادرکنندگان سیمان باید توجه داشته باشند که درآمد حاصل از صادرات سیمان، مشمول نرخ صفر مالیاتی (موضوع ماده ۱۴۱) نمیباشد و کاملاً مشمول مالیات است. ۲. عدم تاثیر معافیت مناطق محروم بر این موضوع: حتی اگر کارخانه در منطقه محروم باشد (مشمول ماده ۱۳۲)، در خصوص درآمد حاصل از صادرات مواد خام و نیمهخام (که سیمان هم جزو آن تلقی شده)، معافیت اعمال نمیشود. ۳. اولویت قوانین بودجه: این رأی نشاندهنده حاکمیت قوانین بودجه سنواتی و مصوبات هیئت وزیران در تعیین مصادیق مواد خام بر سایر معافیتهای عام قانون مالیاتهای مستقیم است.

نتیجهگیری: این بخشنامه تثبیت میکند که سیمان از نظر مقررات مالیاتی و عوارض صادراتی، در حکم مواد خام و نیمهخام بوده و صادرات آن مشمول مالیات است؛ لذا هرگونه اعتراض با استناد به نهایی بودن محصول یا استقرار در مناطق محروم، از نظر دیوان عدالت اداری مسموع نیست.

دیدگاهتان را بنویسید