سبد خرید خالی است.

بخشنامه ها

رفع مشکل ارزش افزوده تولیدکنندگان حقیقی (بخشنامه)

10

فوریه

فوریه

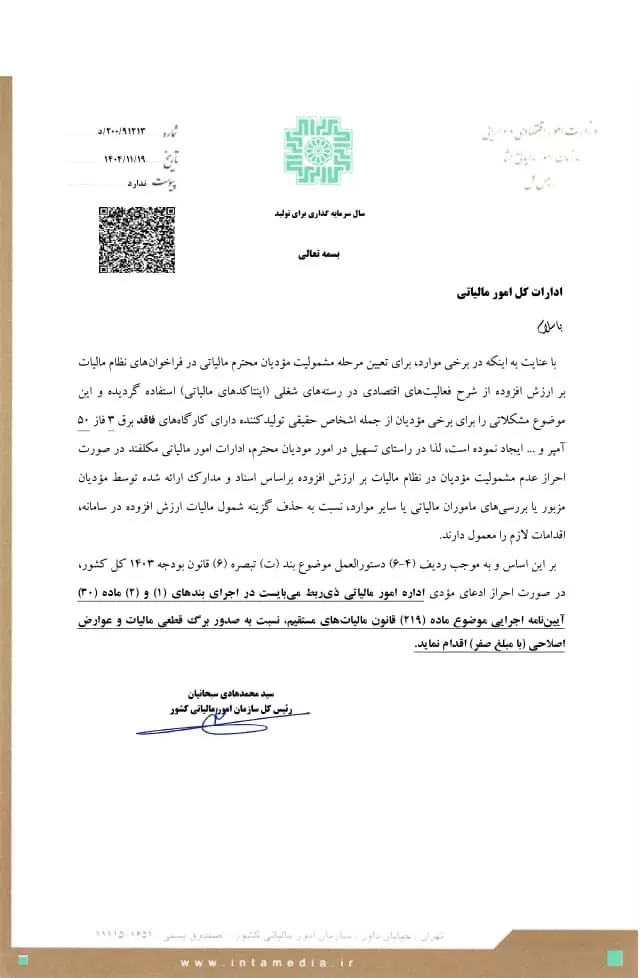

شماره: ۲۰۰/۹۱۲۱۳/د تاریخ: ۱۴۰۲/۱۱/۱۹ پیوست: ندارد

بسمه تعالی

ادارات کل امور مالیاتی

با سلام با عنایت به اینکه در برخی موارد، برای تعیین مرحله مشمولیت مؤدیان محترم مالیاتی در فراخوانهای نظام مالیات بر ارزش افزوده از شرح فعالیتهای اقتصادی در رستههای شغلی (اینتاکدهای مالیاتی) استفاده گردیده و این موضوع مشکلاتی را برای برخی مؤدیان از جمله اشخاص حقیقی تولیدکننده دارای کارگاههای فاقد برق ۳ فاز ۵۰ آمپر و … ایجاد نموده است، لذا در راستای تسهیل در امور مؤدیان محترم، ادارات امور مالیاتی مکلفند در صورت احراز عدم مشمولیت مؤدیان در نظام مالیات بر ارزش افزوده براساس اسناد و مدارک ارائه شده توسط مؤدیان مزبور یا بررسیهای ماموران مالیاتی یا سایر موارد، نسبت به حذف گزینه شمول مالیات ارزش افزوده در سامانه، اقدامات لازم را معمول دارند.

بر این اساس و به موجب ردیف (۴-۶) دستورالعمل موضوع بند (ت) تبصره (۶) قانون بودجه ۱۴۰۲ کل کشور، در صورت احراز ادعای مؤدی اداره امور مالیاتی ذیربط میبایست در اجرای بندهای (۱) و (۳) ماده (۳۰) آییننامه اجرایی موضوع ماده (۲۱۹) قانون مالیاتهای مستقیم، نسبت به صدور برگ قطعی مالیات و عوارض اصلاحی (با مبلغ صفر) اقدام نماید.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور

این بخشنامه یکی از بخشنامههای «گرهگشا» در حوزه اجراییات مالیاتی محسوب میشود و برای شما به عنوان حسابدار و مشاور، یک ابزار قدرتمند برای دفاع از حقوق مودیان (بهویژه کارگاههای کوچک) است.

در ادامه تحلیل تخصصی و نکات ریز این بخشنامه را برایتان آوردهام:

۱. ریشه مشکل کجاست؟ (تضاد سیستم با واقعیت)

سازمان امور مالیاتی برای سیستمی کردن فرآیندها، مبنای مشمولیت ارزش افزوده را روی «اینتاکد» (Intacode) یا همان کد فعالیت اقتصادی گذاشته بود.

باگ سیستم: سیستم به صورت خودکار فرض میکرد هر کس اینتاکد «تولیدی» دارد، حتماً مشمول ارزش افزوده است.

واقعیت: طبق فراخوانهای ارزش افزوده (بهویژه فراخوانهای مرحله ششم و هفتم در قانون قدیم)، بسیاری از تولیدکنندگان کوچک (شخص حقیقی) تنها در صورتی مشمول میشدند که فروش بالای مبلغ خاص داشته باشند یا شرایط خاصی مثل برق سه فاز بالای ۵۰ آمپر داشته باشند.

نتیجه: بسیاری از تراشکاران، کارگاههای کوچک نجاری، و تولیدیهای خرد که برق معمولی داشتند، به اشتباه توسط سیستم «مشمول» شناخته شده و برایشان بدهی و جریمه بریده شده بود.

۲. راهکار اجرایی بخشنامه (فرمان عقبگرد)

این بخشنامه دست ممیزین و ادارات کل را باز میگذارد تا اشتباه سیستم را دستی اصلاح کنند.

اختیار به ممیز: دیگر ممیز نمیتواند بگوید “سیستم شما را مشمول کرده و دست من نیست”. اگر مودی مدارک بیاورد (مثل قبض برق که نشان دهد آمپراژ پایین است)، اداره مالیات مکلف است تیک مشمولیت را در سامانه بردارد.

۳. نکته طلایی: صدور برگ قطعی صفر

مهمترین بخش بخشنامه پاراگراف آخر است. صرفاً حذف تیک مشمولیت کافی نیست؛ اداره مالیات باید برای پروندههایی که به غلط بدهی ایجاد شده، «برگ قطعی اصلاحی با مبلغ صفر» صادر کند.

تحلیل حقوقی: این کار با استناد به ماده ۳۰ آییننامه اجرایی ماده ۲۱۹ ق.م.م انجام میشود. یعنی پروندهای که شاید قبلاً قطعی شده و به اجرائیات رفته، با این بخشنامه قابلیت بازگشایی و صفر شدن بدون طی کردن پروسههای طولانی دادرسی (مثل ماده ۲۵۱ مکرر) را دارد.

۴. فرصت برای مشاوران و حسابداران

این بخشنامه برای کلاینتهای زیر “نجاتبخش” است:

اشخاص حقیقی تولیدکننده.

فاقدین برق صنعتی بالا (کمتر از ۵۰ آمپر).

کسانی که سالها درگیر پروندههای ارزش افزودهای هستند که روحشان هم خبر نداشته و فقط بخاطر نوع جواز کسب یا اینتاکد گرفتار شدهاند.

پیشنهاد اقدام: اگر مودیانی دارید که کارگاه تولیدی کوچک دارند و برایشان پیامک بدهی ارزش افزوده آمده، فوراً قبض برق و مستندات تاسیسات آنها را چک کنید. اگر برقشان ضعیف است، با استناد به همین شماره بخشنامه (۲۰۰/۹۱۲۱۳/د) لایحهای تنظیم کنید و درخواست «رفع تعرض و صدور برگ قطعی صفر» بدهید.