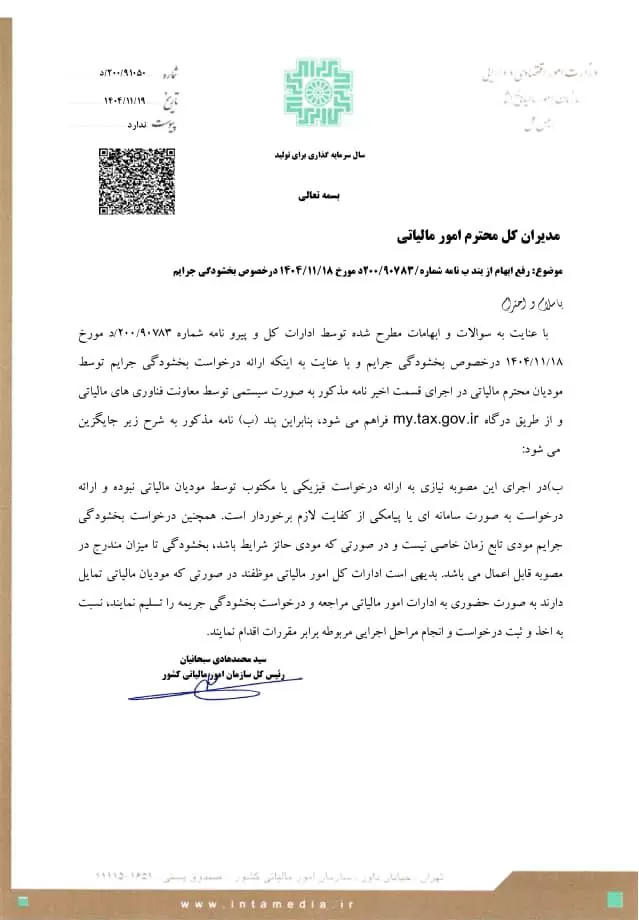

رفع ابهام از بند (ب) نامه شماره ۹۰۷۸۳ / ۲۰۰ / د مورخ ۱۴۰۴/۱۱/۱۸ در خصوص بخشودگی جرایم مالیاتی.

شماره: ۲۰۰/۹۱۰۵۰/د تاریخ: ۱۴۰۴/۱۱/۱۹ پیوست: ندارد

بسمه تعالی

مدیران کل محترم امور مالیاتی

موضوع: رفع ابهام از بند ب نامه شماره ۲۰۰/۹۰۷۸۳/د مورخ ۱۴۰۴/۱۱/۱۸ در خصوص بخشودگی جرایم

با سلام و احترام با عنایت به سوالات و ابهامات مطرح شده توسط ادارات کل و پیرو نامه شماره ۲۰۰/۹۰۷۸۳/د مورخ ۱۴۰۴/۱۱/۱۸ در خصوص بخشودگی جرایم و با عنایت به اینکه ارائه درخواست بخشودگی جرایم توسط مودیان محترم مالیاتی در اجرای قسمت اخیر نامه مذکور به صورت سیستمی توسط معاونت فناوریهای مالیاتی و از طریق درگاه my.tax.gov.ir فراهم میشود، بنابراین بند (ب) نامه مذکور به شرح زیر جایگزین میشود:

ب) در اجرای این مصوبه نیازی به ارائه درخواست فیزیکی یا مکتوب توسط مودیان مالیاتی نبوده و ارائه درخواست به صورت سامانه ای یا پیامکی از کفایت لازم برخوردار است. همچنین درخواست بخشودگی جرایم مودی تابع زمان خاصی نیست و در صورتی که مودی حائز شرایط باشد، بخشودگی تا میزان مندرج در مصوبه قابل اعمال میباشد. بدیهی است ادارات کل امور مالیاتی موظفند در صورتی که مودیان مالیاتی تمایل دارند به صورت حضوری به ادارات امور مالیاتی مراجعه و درخواست بخشودگی جریمه را تسلیم نمایند، نسبت به اخذ و ثبت درخواست و انجام مراحل اجرایی مربوطه برابر مقررات اقدام نمایند.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور

۱. حذف تشریفات اداری و تسهیل فرآیند

مهمترین نکته این بخشنامه، تغییر رویکرد از «مراجعهمحور» به «سیستممحور» است.

-

حذف کاغذبازی: مودی دیگر نیازی به نوشتن نامه دستی، ثبت در دبیرخانه و پیگیری فیزیکی ندارد.

-

اعتبار پیامک و سامانه: با صراحت اعلام شده که درخواست پیامکی یا ثبت در درگاه ملی خدمات مالیاتی (

my.tax.gov.ir) سندیت قانونی دارد و کافی است.

۲. برداشته شدن محدودیت زمانی (نکته طلایی)

در بسیاری از بخشنامههای قبلی، مودیان فقط در بازههای زمانی خاصی (مثلاً تا پایان ماه) فرصت داشتند درخواست بخشودگی بدهند. اما در این متن ذکر شده:

-

«درخواست بخشودگی جرایم مودی تابع زمان خاصی نیست».

-

این یعنی تا زمانی که مصوبه اصلی معتبر باشد، مودی هر زمان که شرایطش را احراز کند، میتواند از حق بخشودگی خود استفاده کند.

۳. خودکارسازی (اتوماسیون) بخشودگی

عبارت «به صورت سیستمی توسط معاونت فناوری فراهم میشود» نشاندهنده این است که سازمان امور مالیاتی به سمت بخشودگی خودکار حرکت میکند.

-

در واقع، سیستم با توجه به میزان پرداخت اصل مالیات و رعایت مقررات توسط مودی، درصد بخشودگی را محاسبه و اعمال میکند و نقش «سلیقه ممیز یا مدیر مالیاتی» در این فرآیند به حداقل میرسد.

۴. حفظ حق مراجعه حضوری

با وجود سیستمی شدن، سازمان راه را بر افرادی که با تکنولوژی آشنا نیستند نبسته است. ادارات کل موظف شدهاند همچنان درخواستهای حضوری را بپذیرند و ثبت کنند. این یعنی «سیستمی شدن» یک فرصت اضافی است، نه محدودیت.

۵. نتیجهگیری برای مودیان:

اگر جریمه مالیاتی دارید، طبق این بخشنامه:

-

اولین و سریعترین راه، مراجعه به پنل کاربری خودتان در درگاه ملی خدمات مالیاتی است.

-

اگر پیامکی مبنی بر طرحهای بخشودگی دریافت کردید، طبق دستورالعمل همان پیامک عمل کنید (چون طبق این بخشنامه اعتبار قانونی دارد).

-

نگران از دست رفتن زمان (در صورت داشتن شرایط) نباشید، اما توصیه میشود برای جلوگیری از انباشت جرایم غیرقابل بخشش، هرچه سریعتر از طریق سامانه اقدام کنید.

نکته کلیدی برای حسابداران: این بخشنامه یک «رفع ابهام» است؛ یعنی اگر ادارهای از پذیرش درخواست شما به بهانه «مهلت تمام شده» یا «باید حتماً سیستمی باشد» خودداری کرد، میتوانید به این بخشنامه (۹۱۰۵۰/۲۰۰/د) استناد کنید.

دیدگاهتان را بنویسید