آموزش کدینگ حسابداری شرکت های بازرگانی + نمونه

در دنیای پرشتاب و پیچیده تجارت امروز، حسابداری دیگر صرفاً ابزاری برای ثبت وقایع تاریخی مالی نیست؛ بلکه به عنوان «زبان تجارت» و قلب تپنده سیستمهای اطلاعات مدیریت شناخته میشود. با گسترش حجم مبادلات، تنوع کالایی و پیچیدگی زنجیرههای تأمین، شرکتهای بازرگانی با چالش عظیمی به نام «انفجار دادهها» روبرو هستند. در این میان، سؤالی اساسی مطرح میشود: چگونه میتوان هزاران تراکنش روزانه را به گونهای طبقهبندی کرد که نه تنها گزارشهای قانونی دقیق ارائه شود، بلکه مدیران نیز در لحظه قادر به اتخاذ تصمیمات استراتژیک باشند؟

پاسخ به این پرسش در مفهومی بنیادین به نام کدینگ حسابداری بازرگانی نهفته است. کدینگ، در واقع معماری و نقشه راهی است که تمام جریانهای پولی و کالایی سازمان را در قالب کدهای عددی یا الفبایی منسجم، لایهبندی میکند. اهمیت نظمبخشی به دادههای مالی در یک بنگاه بازرگانی، فراتر از یک نیاز اداری است؛ این نظم در واقع زیربنای شفافیت مالی و ابزاری برای کنترل هزینههای پنهان است. بدون یک کدینگ اصولی، حسابداری از یک سیستم تحلیلی به یک انبارِ آشفته از اعداد تبدیل میشود که استخراج یک گزارش سود و زیان ساده از آن، روزها به طول میآیند.

اگرچه اصول اولیه یکسان است، اما ساختار حسابها در کارخانجات به دلیل وجود «بهای تمام شده» پیچیدگی بیشتری نسبت به شرکتهای بازرگانی دارد. برای درک دقیق این تفاوتها و مشاهده نمونههای عملی، پیشنهاد میکنیم مقاله جامع آموزش کدینگ حسابداری شرکت های تولیدی را نیز مطالعه کنید.

مفهوم و ضرورت کدینگ در حسابداری بازرگانی

در نگاه نخست، کدینگ حسابداری شاید تنها به عنوان مجموعهای از اعداد و ارقام به نظر برسد که برای شناسایی حسابها به کار میروند، اما در واقعیت، کدینگ فرآیند «طبقهبندی سلسلهمراتبی» رویدادهای مالی است. در سیستمهای نوین، کدینگ به معنای اختصاص یک شناسنامه منحصربهفرد به هر سرفصل حساب است تا از تداخل اطلاعات جلوگیری شده و قابلیت بازخوانی دادهها توسط نرمافزارها فراهم گردد.

چرا شرکتهای بازرگانی به کدینگ اختصاصی نیاز دارند؟

ماهیت فعالیتهای بازرگانی که بر مبنای «خرید، انبارداری و فروش» استوار است، اقتضائات خاص خود را دارد. برخلاف شرکتهای خدماتی که پیچیدگی کمتری در سرفصلهای دارایی دارند، یا شرکتهای تولیدی که تمرکز اصلی آنها بر بهای تمام شده ساخت است، در حسابداری بازرگانی، تمرکز اصلی بر «سرعت گردش کالا» و «حاشیه سود فروش» قرار دارد.

ضرورت وجود یک کدینگ منسجم در این شرکتها از چند منظر قابل بررسی است: ۱. مدیریت تنوع کالا، ۲. تحلیل سودآوری به تفکیک و ۳. استانداردسازی فرآیندهای مالی. در واقع کدینگ، پیششرط ورود به دنیای تحلیلهای پیشرفته مالی است.

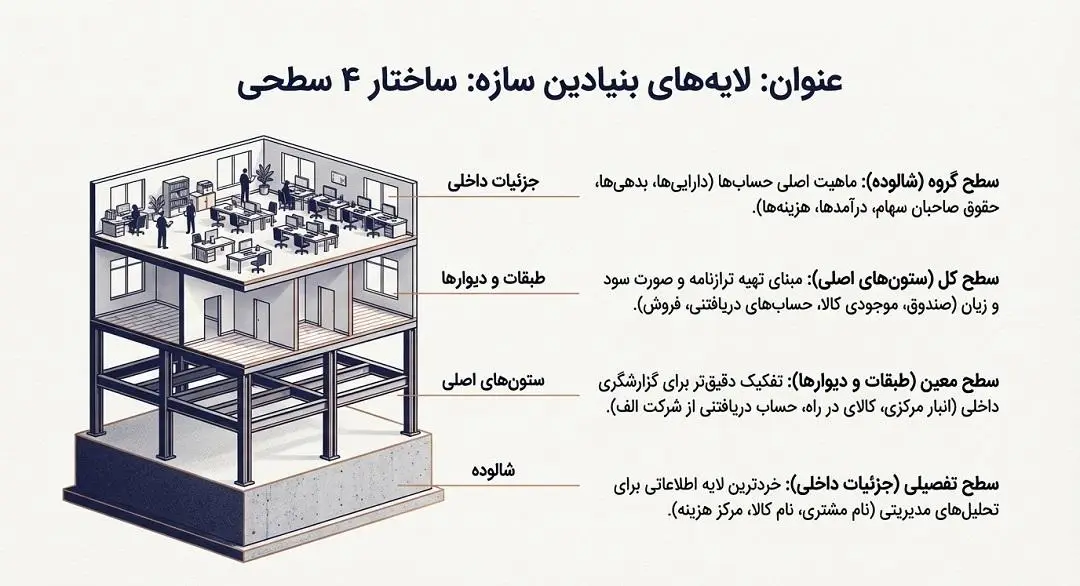

ساختار استاندارد سطوح در کدینگ حسابداری بازرگانی

طراحی یک کدینگ کارآمد، نیازمند درک عمیق از سلسلهمراتب حسابها است. در حسابداری بازرگانی، معمولاً از یک ساختار لایهبندی شده استفاده میشود:

- سطح گروه: ماهیت اصلی حسابها (دارایی، بدهی، درآمد، هزینه).

- سطح کل: مبنای تهیه ترازنامه و صورت سود و زیان (موجودی کالا، فروش).

- سطح معین: تفکیک دقیقتر برای گزارشگری داخلی (انبار مرکزی، کالای در راه).

- سطح تفصیلی: خردترین لایه اطلاعاتی که در سیستمهای نوین به صورت «شناور» تعریف میشود (مشتریان، تأمینکنندگان).

ویژگیهای یک کدینگ حسابداری بازرگانی ایدهآل

یک کدینگ حرفهای باید دارای ویژگیهای زیر باشد:

- انعطافپذیری و مقیاسپذیری: قابلیت گسترش با رشد شرکت.

- انطباق با قوانین مالیاتی: تسهیل استخراج گزارشهای فصلی و ارزش افزوده.

- قابلیت گزارشگیری چندبعدی: ترکیب ابعاد مختلف کالا، مشتری و منطقه.

- سادگی در عین کارایی: پرهیز از پیچیدگیهای غیرضروری.

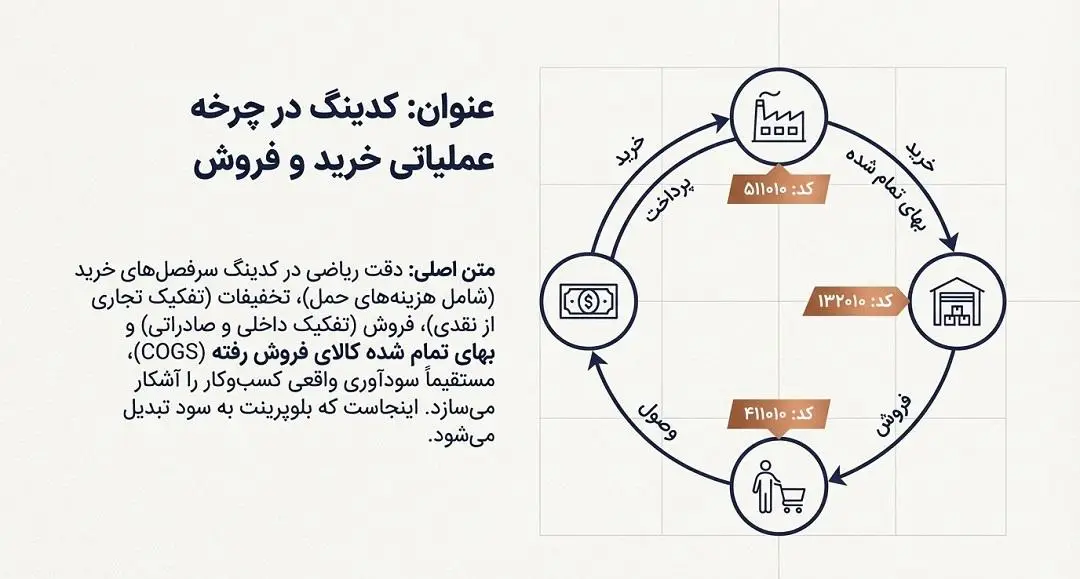

بخش تخصصی: کدینگ حسابداری بازرگانی در چرخه خرید و فروش

قلب تپنده هر بنگاه بازرگانی، چرخه خرید و فروش آن است. در اینجاست که کدینگ باید با دقت ریاضی طراحی شود تا بتواند بهای تمام شده واقعی و سود خالص عملیاتی را به درستی منعکس کند.

- کدینگ خرید و تأمین: شامل سرفصلهای خرید، هزینههای حمل، برگشت از خرید و تخفیفات.

- مدیریت تخفیفات: تفکیک تخفیفات تجاری از تخفیفات نقدی برای ارزیابی واحد وصول مطالبات.

- کدینگ درآمدها: تفکیک فروش داخلی، صادراتی و خدمات جانبی.

- بهای تمام شده (COGS): حساسترین بخش کدینگ که سود ناخالص را تعیین میکند.

تاثیر تکنولوژی و سیستمهای ERP بر تحول کدینگ

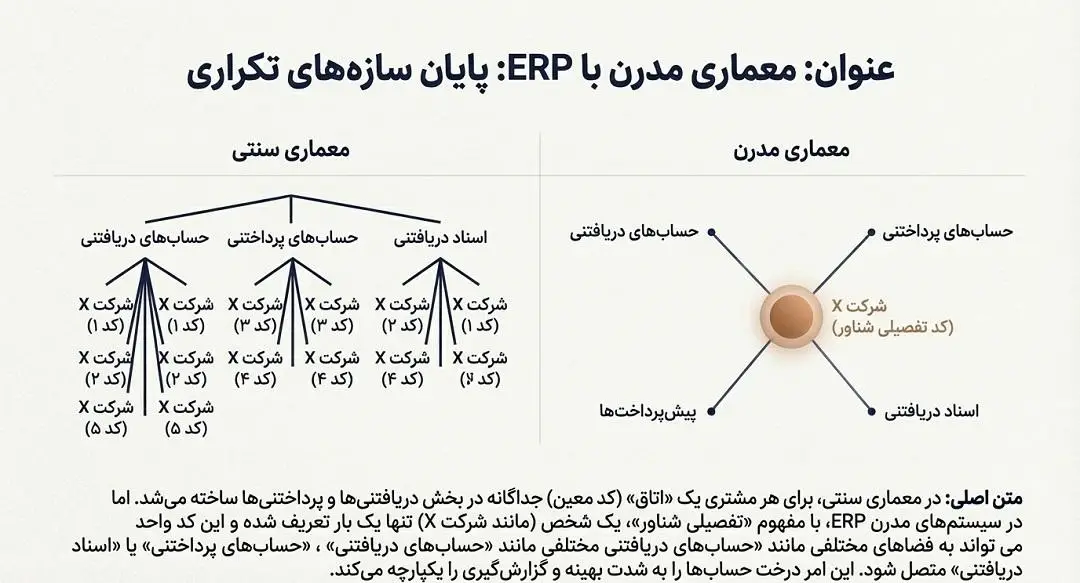

با ظهور سیستمهای برنامهریزی منابع سازمانی (ERP)، مفهوم کدینگ حسابداری بازرگانی از یک ساختار ثابت و صلب به یک ساختار پویا و هوشمند تغییر یافته است. در گذشته، حسابداران ناچار بودند برای هر مشتری یا هر کالا، یک کد معین جداگانه در دفتر کل تعریف کنند که منجر به ایجاد هزاران سرفصل تکراری و سنگین شدن درخت حسابها میشد.

تفصیلی شناور؛ پایانی بر کدهای تکراری

تکنولوژی مدرن مفهوم «تفصیلی شناور» را معرفی کرده است. در این ساختار، یک کد تفصیلی (مثلاً شرکت X) تنها یک بار در کل سیستم تعریف میشود و میتواند همزمان به حسابهای معین مختلفی مثل «حسابهای دریافتنی»، «حسابهای پرداختنی» یا «اسناد دریافتنی» متصل شود. این امر باعث میشود که درخت حسابهای معین بسیار خلوت و بهینه باقی بماند و در عین حال، گزارشگیری از عملکرد یک شخص در تمام سرفصلها با سرعت بالایی انجام شود.

اتوماسیون در صدور اسناد بر مبنای کدینگ

در بازرگانیهای پیشرفته، کدینگ با سیستم انبار و فروش یکپارچه شده است. زمانی که انباردار کالا را رسید میکند یا واحد فروش فاکتور صادر مینماید، سیستم بر اساس “نگاشتهای حسابداری” (Accounting Mapping) که از قبل در کدینگ تعریف شده، سند حسابداری را به صورت خودکار صادر میکند. این یکپارچگی مانع از بروز اختلاف میان موجودی کاردکس انبار و موجودی دفتری حسابداری میگردد.

اشتباهات رایج در طراحی کدینگ حسابداری بازرگانی

حتی با تجربه ترین حسابداران نیز ممکن است در هنگام طراحی اولیه کدینگ، دچار خطاهای استراتژیک شوند که اصلاح آنها در سالهای بعد بسیار پرهزینه خواهد بود. برخی از این اشتباهات عبارتند از:

- عدم رعایت توالی و فاصله میان کدها: اختصاص کدهای پشت سر هم (مثلاً ۱۰۰۱، ۱۰۰۲، ۱۰۰۳) بدون در نظر گرفتن فاصله برای حسابهای احتمالی آینده، یکی از بزرگترین اشتباهات است. همیشه باید میان کدها فاصلهای در نظر گرفت تا در صورت نیاز به افزودن یک سرفصل میانی، نظم کل سیستم به هم نریزد.

- ترکیب حسابهای شخصی و تجاری در کدینگ: در شرکتهای بازرگانی کوچک و متوسط، گاهی کدهای مربوط به مخارج شخصی سهامداران با هزینههای عملیاتی شرکت در یک سطح تعریف میشود که باعث مخدوش شدن بهای تمام شده و گزارشهای مالیاتی میگردد.

- پیچیدگی بیش از حد در سطوح معین: تعریف جزئیاتی که باید در سطح تفصیلی یا کاردکس کالا باشند در سطح معین، باعث میشود تراز آزمایشی به صدها صفحه تبدیل شود که عملاً قابلیت تحلیل را از مدیر مالی سلب میکند.

- نادیده گرفتن کدهای کنترلی: عدم تعریف کدهایی برای «مغایرت انبار» یا «کالای امانی» باعث میشود در هنگام انبارگردانی یا تبادلات بینانبار، حسابدار هیچ سرفصلی برای شفافسازی اختلافات احتمالی نداشته باشد.

-

نتیجهگیری و جمعبندی

کدینگ حسابداری بازرگانی صرفاً یک ابزار برای ثبت اعداد نیست، بلکه زیربنای استراتژیک هر بنگاه اقتصادی موفق است. همانطور که در این مقاله بررسی شد، یک کدینگ اصولی با رعایت ساختار استاندارد لایهها، بهرهگیری از تکنولوژیهای نوین و پرهیز از اشتباهات رایج، میتواند فرآیند گزارشگری مالی را از یک وظیفه سنتی به یک مزیت رقابتی تبدیل کند. در دنیای امروز، مدیری موفق است که دسترسی سریع به تحلیلهای دقیق ناشی از یک سیستم کدینگ هوشمند داشته باشد تا بتواند در دریای متلاطم تجارت، مسیر درست را بیابد.

سوالات متداول

۱. تفاوت اصلی کدینگ بازرگانی با سایر حوزهها چیست؟

تمرکز بر سرعت گردش کالا و حاشیه سود به جای بهای تمام شده ساخت یا سادگی خدمات.

۲. مزیت اصلی «تفصیلی شناور» چیست؟

جلوگیری از تکرار کدها و امکان اتصال یک شخص/کالا به چندین حساب معین مختلف.

۳. چرا باید بین کدها فاصله عددی گذاشت؟

برای ایجاد ظرفیت جهت افزودن حسابهای جدید در آینده بدون بههمریختن نظم ساختار.

۴. حیاتیترین بخش کدینگ برای محاسبه سود ناخالص کدام است؟

سرفصل بهای تمام شده کالای فروش رفته (COGS) که واسط بین خرید و فروش است.

پست های مرتبط

30 آذر 1404

دیدگاهتان را بنویسید