قانون پایانه های فروشگاهی و سامانه مودیان ماده ۹ ؛ (آموزش گام به گام عدم جریمه)

دنیای مالیات در ایران با سرعت نور در حال تغییر است. اگر تا دیروز دغدغه اصلی کسبوکارها پر کردن اظهارنامه کاغذی بود، امروز تمام نگاهها به سمت قانون پایانههای فروشگاهی و سامانه مودیان چرخیده است. در میان تمام مواد قانونی این نظام جدید، یک ماده وجود دارد که خواب را از چشم بسیاری از حسابداران و مدیران مالی ربوده است: ماده ۹ سامانه مودیان.

چرا این ماده تا این حد ترسناک است؟ چون شوخی ندارد! عدم رعایت آن فقط به معنای یک جریمه ساده نیست؛ بلکه میتواند منجر به از دست رفتن تمام معافیتهای مالیاتی شود که سالها برای کسبوکارتان ساختهاید. در این مقاله جامع، نه تنها متن قانون، بلکه مثالهای عددی، نکات حقوقی پنهان و استراتژیهای دفاعی را بررسی میکنیم.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

تحلیل حقوقی: ماده ۹ سامانه مودیان دقیقاً چه میگوید؟

قبل از اینکه به سراغ جریمهها برویم، باید بدانیم قانونگذار در این ماده چه تکلیفی را بر دوش ما گذاشته است. متن صریح ماده ۹ قانون پایانههای فروشگاهی و سامانه مودیان بیان میکند:

«در صورتی که مودی، برخی از فعالیتها و یا معاملات خود را کتمان کند، یا از صدور صورتحسابهای خود از طریق سامانه مودیان خودداری کند، مشمول جریمه خواهد شد.»

این ماده دو محور اصلی دارد که هرکدام به تنهایی میتواند ماشه جریمه را بکشد:

- کتمان فعالیت: یعنی درآمدی دارید که نه در دفاتر ثبت کردهاید و نه فاکتور زدهاید (مثلاً استفاده از کارتخوان همسایه!).

- عدم صدور صورتحساب در سامانه: یعنی فروش را در دفاتر ثبت کردهاید، اما فاکتور الکترونیکی آن را به سامانه مودیان ارسال نکردهاید.

کالبدشکافی جرایم ماده ۹؛ چرا این خطرناکترین ماده قانون است؟

قانونگذار برای ضمانت اجرای ماده ۹ سامانه مودیان، رویکرد “تحمل صفر” (Zero Tolerance) را در پیش گرفته است. جرایم این ماده دو لبه تیز دارد:

۱. جریمه نقدی سنگین (۱۰ درصد فروش)

طبق قانون، متخلفین باید معادل ۱۰ درصد از مجموع مبلغ فروش انجام شده بدون صورتحساب (یا کتمان شده) را به عنوان جریمه بپردازند.

- نکته حیاتی: اگر ۱۰ درصد مبلغ فروش کمتر از ۲۰ میلیون ریال (۲ میلیون تومان) باشد، حداقل جریمه همان ۲۰ میلیون ریال خواهد بود.

۲. لغو معافیتهای مالیاتی (تیر خلاص)

این بخش برای تولیدیها و شرکتهای بزرگ بسیار ترسناکتر از جریمه نقدی است. سازمان امور مالیاتی اختیار دارد برای متخلفین ماده ۹، معافیتهای مالیاتی، نرخ صفر و مشوقهای قانونی را برای همان سال مالی لغو کند.

کدام معافیتها میسوزند؟

- معافیت ماده ۱۳۲: معافیت درآمد ابرازی فعالیتهای تولیدی و معدنی.

- معافیت ماده ۱۴۱: معافیت درآمد حاصل از صادرات (بسیار حیاتی برای صادرکنندگان).

- معافیت مناطق آزاد: معافیت ۲۰ ساله فعالیت در مناطق آزاد تجاری-صنعتی.

- معافیت شرکتهای دانشبنیان: معافیتهای ناشی از قانون حمایت از شرکتهای دانشبنیان.

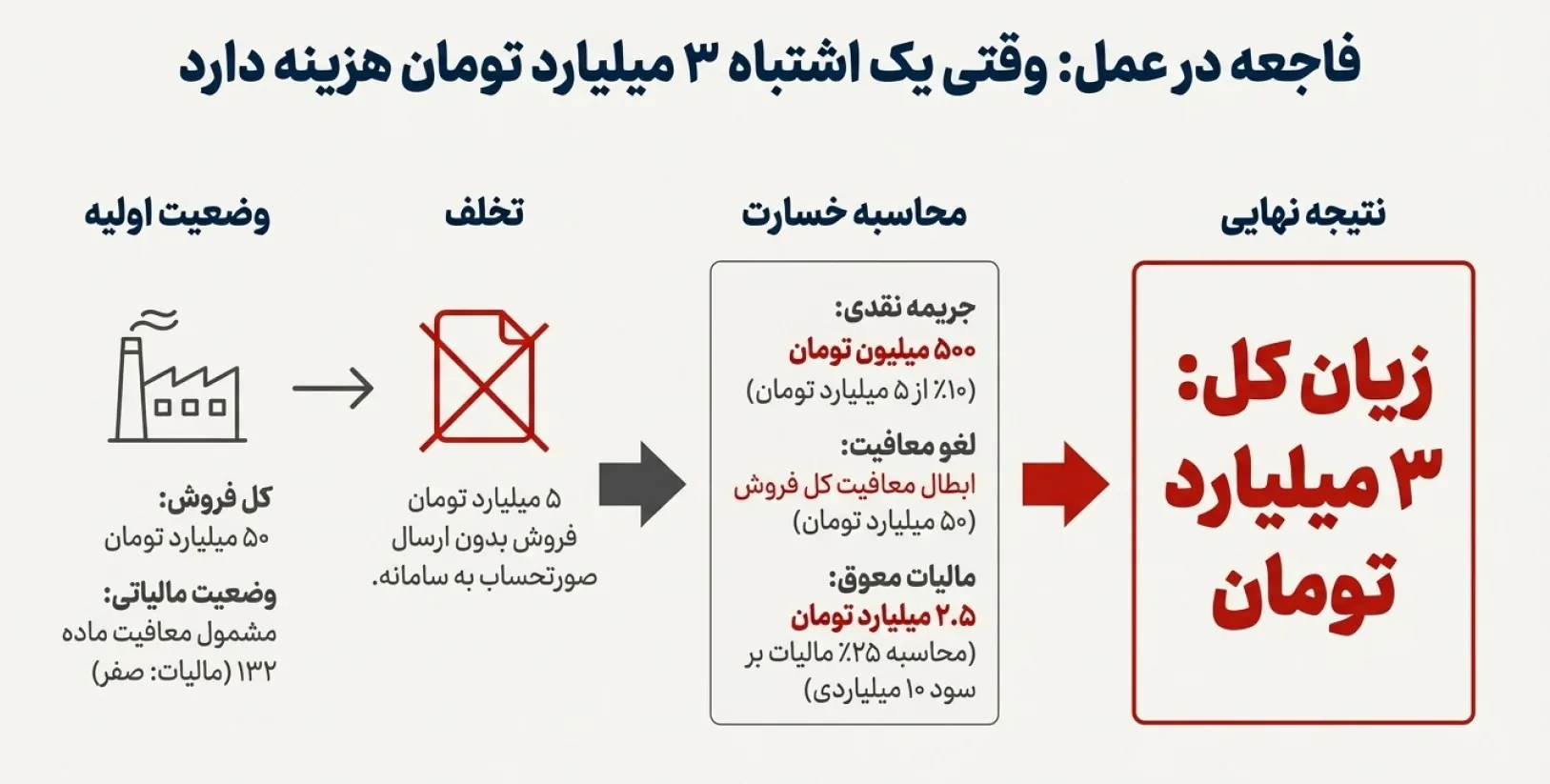

مثال واقعی و عددی: جریمه چقدر برایتان آب میخورد؟

فرض کنید شرکت تولیدی «الف» در سال ۱۴۰۳ فعالیت داشته است.

- کل فروش: ۵۰ میلیارد تومان.

- فروش کتمان شده (بدون فاکتور سامانه): ۵ میلیارد تومان.

- وضعیت شرکت: مشمول معافیت ماده ۱۳۲ (۵ سال معافیت مالیاتی تولید).

محاسبه خسارت در صورت اعمال ماده ۹:

- جریمه نقدی: ۱۰٪ از ۵ میلیارد تومان = ۵۰۰ میلیون تومان جریمه مستقیم.

- لغو معافیت: چون تخلف ماده ۹ محرز شده، سازمان میتواند معافیت کل فروش ۵۰ میلیاردی را لغو کند. اگر حاشیه سود شرکت ۲۰٪ باشد (۱۰ میلیارد سود)، مالیات ۲۵٪ آن میشود ۲.۵ میلیارد تومان.

نتیجه فاجعهبار: شرکت به جای پرداخت صفر تومان مالیات (به دلیل معافیت)، حالا باید ۳ میلیارد تومان (۵۰۰ م جریمه + ۲.۵ م مالیات اصل) پرداخت کند!

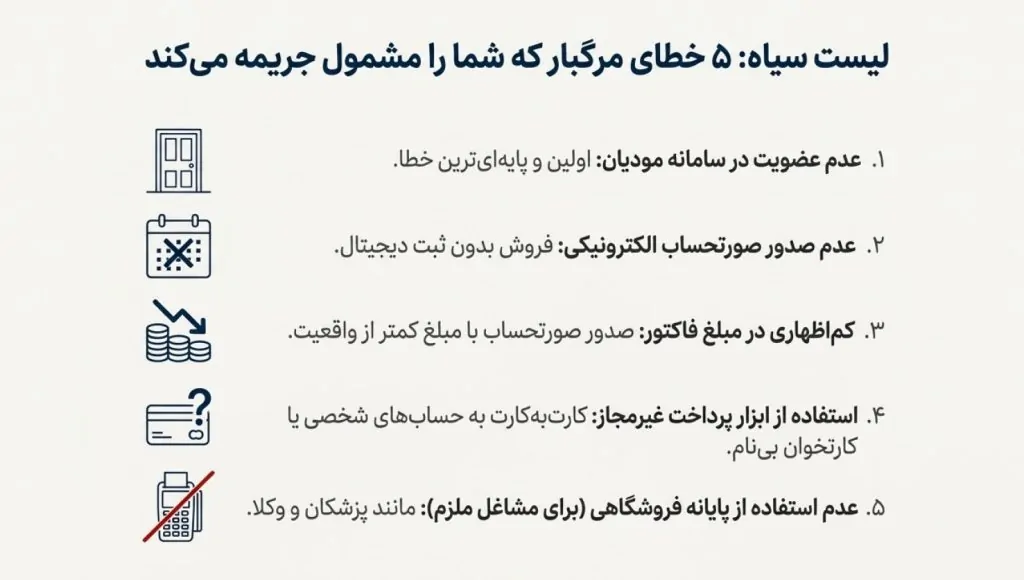

چه کارهایی ما را مشمول جریمه ماده ۹ میکند؟ (لیست سیاه)

برای اینکه در تله نیفتید، از این ۵ مورد دوری کنید:

- عدم عضویت در سامانه مودیان: اولین قدم اشتباه، ثبتنام نکردن و نگرفتن کارپوشه است.

- عدم صدور صورتحساب الکترونیکی: فروش کالا یا خدمات داشته باشید اما فاکتور آن را در سامانه صادر نکنید.

- کماظهاری در مبلغ فاکتور: صادر کردن فاکتور با مبلغی کمتر از مبلغ واقعی دریافتی.

- استفاده از ابزارهای پرداخت غیرمجاز: استفاده از کارتخوان بینام، کارتبهکارت به حسابهای شخصی منشی یا شرکا برای دریافت وجه فروش شرکت.

- عدم استفاده از پایانه فروشگاهی: برای مشاغلی که ملزم به استفاده از کارتخوان یا درگاه پرداخت متصل به پرونده مالیاتی هستند (مثل پزشکان و وکلا).

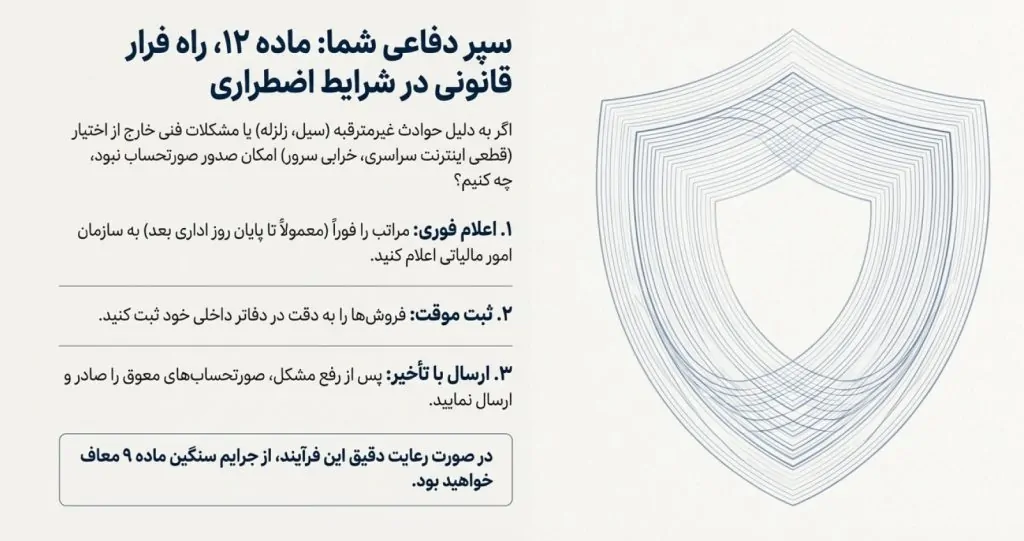

دفاعیه حقوقی: اگر اینترنت قطع بود چه کنیم؟ (استناد به ماده ۱۲)

آیا اگر سامانه قطع باشد باز هم جریمه میشویم؟ خیر. ماده ۱۲ قانون پایانههای فروشگاهی راه فرار قانونی را باز گذاشته است. اگر به دلیل حوادث غیرمترقبه (سیل، زلزله، آتشسوزی) یا اشکالات فنی خارج از اختیار مودی (قطعی اینترنت سراسری، خرابی سرورهای معتمد)، امکان صدور صورتحساب نباشد:

- باید فوراً مراتب را به سازمان امور مالیاتی اعلام کنید (معمولاً تا پایان روز اداری بعد).

- تا زمان رفع مشکل، فروشها را در دفاتر ثبت کنید.

- پس از رفع مشکل، صورتحسابها را صادر کنید. در این صورت، از جریمههای ماده ۹ معاف خواهید شد.

سازمان امور مالیاتی چگونه متوجه تخلف میشود؟

سیستم مالیاتی کشور به سمت «دادهمحوری» حرکت کرده است. شناسایی تخلفات از روشهای زیر انجام میشود:

- رصد تراکنشهای بانکی: تفکیک حسابهای تجاری و غیرتجاری. اگر پول زیادی به حساب شخصی شما واریز شود که منشأ آن مشخص نباشد، به عنوان فروش کتمان شده تلقی میشود.

- سامانه سوتزنی (گزارش مردمی): اگر به مشتری فاکتور ندهید و او گزارش کند، بازرسان به سراغتان میآیند.

- مغایرت انبار و فروش: اگر در سامانه جامع تجارت موجودی کالا کم شده اما فاکتور فروشی در سامانه مودیان ثبت نشده باشد.

- زنجیره تامین: اگر شما از تامینکننده خرید کردهاید (فاکتور خرید دارید) اما کالایی نفروختهاید (انبارگردانی)، سیستم مشکوک میشود.

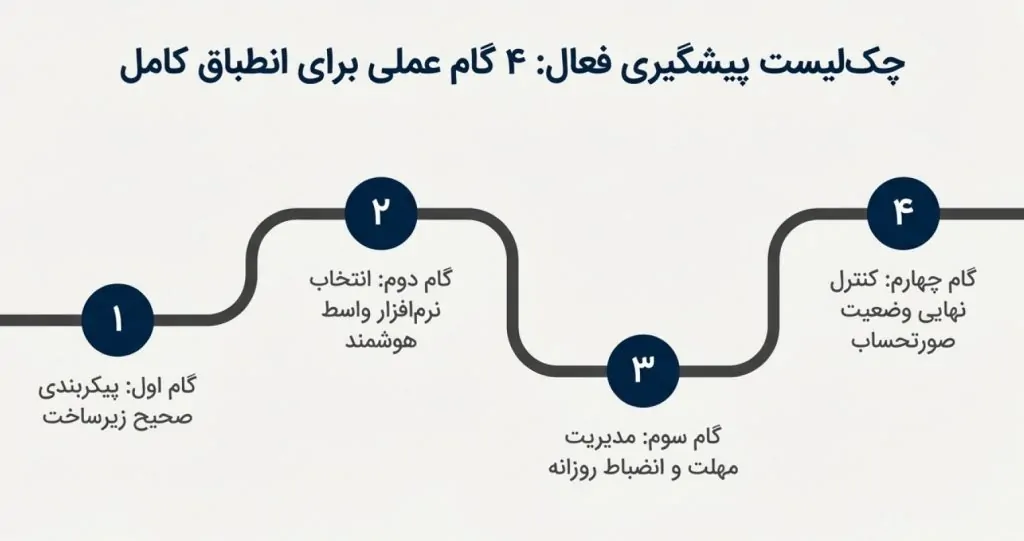

راهکارهای عملی و گامبهگام برای جلوگیری از جریمه

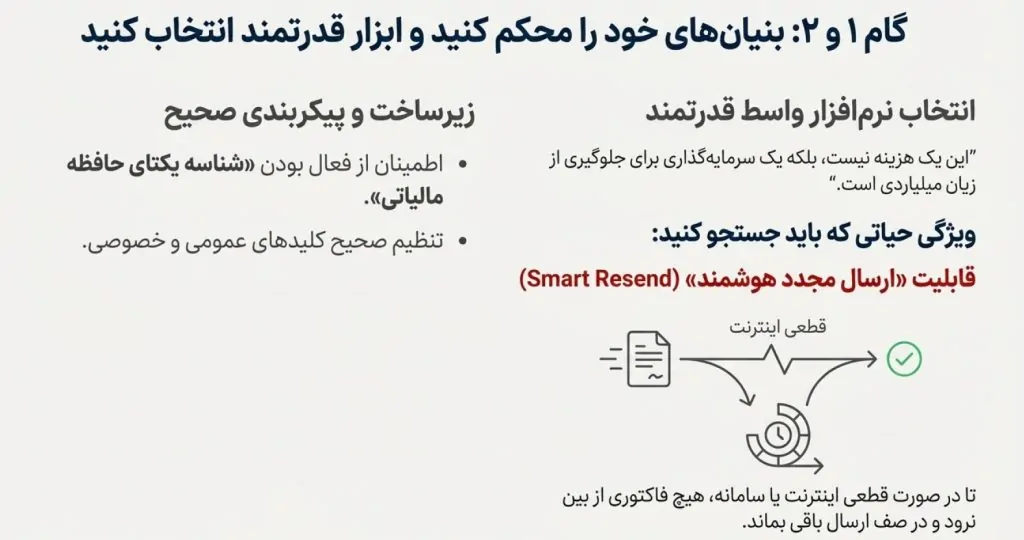

۱. ثبتنام و پیکربندی صحیح

مطمئن شوید شناسه یکتای حافظه مالیاتی شما فعال است و کلیدهای عمومی و خصوصی به درستی ست شدهاند.

۲. انتخاب نرمافزار واسط قدرتمند

نرمافزاری بخرید که قابلیت «ارسال مجدد هوشمند» داشته باشد تا اگر سامانه قطع بود، فاکتور گم نشود و در صف ارسال بماند.

۳. مدیریت مهلت ۲۱ روزه

طبق آخرین بخشنامهها، شما مهلت محدودی (معمولاً ۲۱ روز) برای ارسال صورتحساب پس از تاریخ فروش دارید. روزانه فاکتورها را ارسال کنید و به پایان ماه موکول نکنید.

۴. چک کردن وضعیت صورتحسابها

فقط ارسال کردن کافی نیست! باید چک کنید وضعیت فاکتور «Success» (موفق) باشد. فاکتورهای «Failed» (خطا دار) به منزله عدم صدور هستند و مشمول ماده ۹ میشوند.

نتیجهگیری

ماده ۹ سامانه مودیان شوخیبردار نیست. این ماده طراحی شده تا هزینه «غیرشفاف بودن» را آنقدر بالا ببرد که هیچ عقل سلیمی به سمت کتمان درآمد نرود. به عنوان یک مدیر یا صاحب کسبوکار، بهترین سرمایهگذاری شما در سال جاری، استخدام یک حسابدار مسلط به سامانه مودیان و خرید یک نرمافزار واسط معتبر است. به یاد داشته باشید: پیشگیری با هزینه اندک، بهتر از جریمههای میلیاردی است.

سوالات متداول و تخصصی

۱. آیا جریمه ۱۰ درصدی ماده ۹ قابل بخشودگی است؟

طبق ماده ۱۹۱ قانون مالیاتهای مستقیم، سازمان اختیار بخشودگی جرایم را دارد. اما بخشنامه شماره ۲/۱۴۰۳ صراحتاً اعلام کرده بخشودگی جرایم ماده ۹ منوط به شرایط خاص و همکاری کامل مودی است. به هیچ وجه روی بخشودگی ۱۰۰ درصدی حساب باز نکنید.

۲. تفاوت کلیدی ماده ۹ و ماده ۲۲ در چیست؟

- ماده ۹: مربوط به عدم صدور صورتحساب است. جریمه: ۱۰٪ فروش.

- ماده ۲۲: مربوط به تخلفاتی مثل عدم اعلام شماره حساب یا عدم تحویل فاکتور چاپی است. جریمههای آن متفاوت است.

- نکته: اگر عدم صدور صورتحساب رخ دهد، فقط جریمه ماده ۹ اعمال میشود و جریمههای مشابه در ماده ۲۲ جمع نمیشوند (اصل عدم مجازات مضاعف).

۳. آیا صادرکنندگان هم مشمول این ماده میشوند؟

بله، به شدت. صادرکنندگان برای برخورداری از معافیت نرخ صفر مالیاتی (استرداد ارزش افزوده) الزاماً باید صورتحساب الکترونیکی صادر کنند. عدم صدور مساوی است با عدم استرداد مالیات بر ارزش افزوده و جریمه ۱۰ درصدی.

آیا تجربه برخورد با خطاهای سامانه مودیان را داشتهاید؟ سوالات خود را در بخش نظرات بپرسید.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید