حسابرسی پیمانکاری چیست ؟

صنعت پیمانکاری به عنوان یکی از پیشرانهای اصلی اقتصاد، نقشی حیاتی در توسعه زیرساختها، عمران و آبادانی کشورها ایفا میکند. این صنعت به دلیل ماهیت “پروژهمحور” (Project-based) بودن و بازههای زمانی طولانیمدت برای اتمام فعالیتها، تفاوتهای ساختاری عمیقی با صنایع تولیدی و بازرگانی دارد. در پروژههای بزرگ عمرانی، نفت و گاز، و فناوری اطلاعات، فرآیند شناسایی درآمد و هزینهها به جای یک مقطع زمانی خاص، در طول چندین دوره مالی توزیع میشود؛ همین ویژگی باعث میگردد که گزارشگری مالی در این حوزه با پیچیدگیهای فنی و قضاوتی فراوانی همراه باشد.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

در این میان، حسابرسی پیمانکاری نه تنها به عنوان یک ابزار نظارتی برای اطمینان از صحت صورتهای مالی، بلکه به عنوان یک مکانیزم کنترلی برای مدیریت ریسکهای پروژه شناخته میشود. ذینفعان متعددی از جمله کارفرمایان، پیمانکاران، بانکها و سازمانهای مالیاتی و تامین اجتماعی، برای اتخاذ تصمیمات آگاهانه به گزارشهای حاصل از حسابرسی پیمانکاری تکیه میکنند. کارفرمایان به دنبال اطمینان از مصرف صحیح منابع و تطابق هزینهها با پیشرفت فیزیکی هستند، در حالی که پیمانکاران برای شفافسازی عملکرد و دفاع از ادعاهای مالی خود به این فرآیند نیاز دارند.

| محور اصلی | زیرمجموعه و جزئیات | هدف و اهمیت در حسابرسی |

| مبنای قانونی و استاندارد | استاندارد حسابداری شماره ۹ ایران | تمرکز بر تخصیص صحیح درآمد و هزینه به دورههای مالی (روش درصد پیشرفت کار). |

| اقدامات پیشاز رسیدگی | شناخت محیط پروژه و مطالعه قرارداد | درک نوع قرارداد (مقطوع، امانی و…) و تعهدات طرفین برای تعیین استراتژی رسیدگی. |

| سنجش درآمد | انطباق صورتوضعیتها با پیشرفت فیزیکی | اطمینان از اینکه درآمد شناسایی شده با واقعیتِ مهندسی پروژه همخوانی دارد. |

| سنجش هزینهها | بهای تمام شده و مصالح پای کار | تفکیک هزینههای مستقیم (مواد، دستمزد) و نظارت بر موجودیهای انبار پروژه. |

| مدیریت ریسک | شناسایی فوری زیانهای پیشبینی شده | طبق اصل احتیاط، کل زیان احتمالی پروژه باید به محض پیشبینی در حسابها ثبت شود. |

| تکالیف قانونی | بیمه (ماده ۳۸) و مالیاتهای تکلیفی | بررسی دریافت مفاصاحسابهای تامین اجتماعی و صحت ارسال لیستهای مالیاتی. |

| چالشهای کلیدی | دعاوی (Claims) و پیمانکاران دستدوم | رسیدگی به درآمدهای مشکوکالوصول ناشی از اختلافات و کنترل کسورات قانونی فرعی. |

با توجه به تغییرات مداوم در قوانین مالیاتی و استانداردهای حسابداری (بهویژه استاندارد شماره ۹ حسابداری ایران)، انجام یک حسابرسی پیمانکاری دقیق مستلزم داشتن دانش بینرشتهای است که فراتر از مفاهیم سنتی حسابداری، شامل درک مفاد قرارداد، شرایط عمومی و اختصاصی پیمان و حتی برآوردهای مهندسی میباشد. هدف از نگارش این مقاله، بررسی جامع چارچوبهای نظری، رویههای رسیدگی میدانی و چالشهای نوظهوری است که حسابرسان در مواجهه با قراردادهای بلندمدت با آن روبرو هستند تا از این طریق، مسیری شفاف برای ارتقای کیفیت گزارشگری مالی در این صنعت استراتژیک ترسیم گردد.

۲. چارچوب نظری و استانداردهای مرتبط

نقطه اتکای اصلی در حسابرسی پیمانکاری، استاندارد حسابداری شماره ۹ با عنوان “حسابداری پیمانهای بلندمدت” است. این استاندارد بر دو چالش اساسی تمرکز دارد: تخصیص درآمدها و هزینههای پیمان به دورههای مالی که طی آن کار انجام شده است.

در این چارچوب، روش “درصد پیشرفت کار” (Percentage of Completion) به عنوان روش ارجح شناخته میشود. حسابرس در جریان حسابرسی پیمانکاری موظف است اطمینان حاصل کند که:

- درآمد پیمان به گونهای شناسایی شده که با مرحله تکمیل فعالیتهای پیمان در تاریخ ترازنامه تناسب دارد.

- مخارج انباشته پیمان به درستی ثبت و مخارجی که به فعالیتهای آتی مربوط میشود، به عنوان دارایی (کار در جریان پیشرفت) شناسایی شده است.

- هرگونه زیان پیشبینی شده در پیمان، بلافاصله به عنوان هزینه دوره شناسایی شده است.

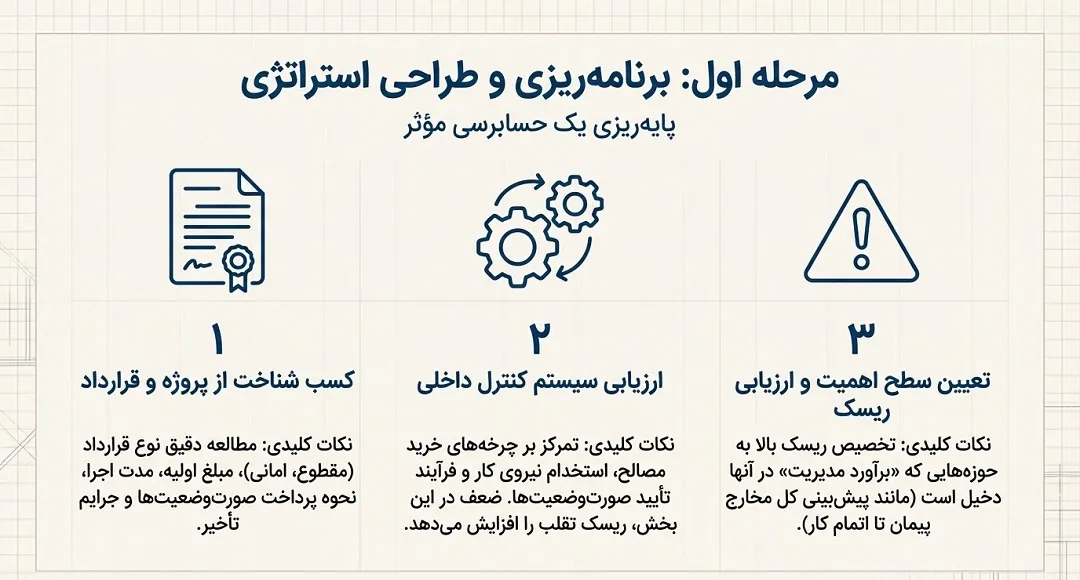

۳. اهداف و مراحل برنامهریزی در حسابرسی پیمانکاری

برنامهریزی در حسابرسی پیمانکاری به دلیل تنوع قراردادها و پیچیدگیهای اجرایی، از حساسیت بالایی برخوردار است. این مرحله شامل گامهای اساسی زیر میباشد:

۳-۱. کسب شناخت از محیط پروژه و مفاد قرارداد

حسابرس باید پیش از هر چیز، قرارداد پیمانکاری را مطالعه نماید. مواردی نظیر نوع قرارداد (مقطوع، امانی یا قیمت متره و برآورد)، مبلغ اولیه پیمان، مدت زمان اجرا، نحوه پرداخت صورتوضعیتها و جرایم تاخیر، زیربنای تصمیمگیریهای حسابرس را تشکیل میدهند.

۳-۲. ارزیابی سیستم کنترل داخلی

در شرکتهای پیمانکاری، کنترلهای داخلی باید بر چرخه خرید مصالح، استخدام نیروی کار پروژه و تایید صورتوضعیتهای کارکرد تمرکز داشته باشند. نقص در این کنترلها ریسک تقلب یا اشتباه در بهای تمام شده پروژه را افزایش میدهد.

۳-۳. تعیین سطح اهمیت و ارزیابی ریسک

در فرآیند حسابرسی پیمانکاری، حسابرس باید بر حوزههایی که برآورد مدیریت در آنها دخیل است (مانند پیشبینی کل مخارج پیمان تا اتمام کار)، ریسک بالایی قائل شود.

۴. رویههای رسیدگی (آزمونهای محتوا)

در مرحله اجرای عملیات حسابرسی پیمانکاری، حسابرس باید شواهد کافی و قابل اتکا برای تایید ارقام مندرج در صورتهای مالی جمعآوری کند.

۴-۱. بررسی درآمدها و صورتوضعیتها

یکی از اصلیترین گامها، انطباق درآمد شناسایی شده با “صورتوضعیتهای تایید شده” توسط کارفرما یا مشاور است. حسابرس باید اطمینان حاصل کند که درآمدهای ثبت شده در دفاتر با کارکرد فیزیکی واقعی تناسب دارد.

۴-۲. حسابرسی هزینههای پروژه (بهای تمام شده)

در حسابرسی پیمانکاری، تفکیک هزینهها حیاتی است. حسابرس باید هزینههای مستقیم (مواد، دستمزد و ماشینآلات) را با اسناد مثبته منطبق کرده و از صحت تخصیص هزینههای غیرمستقیم (سربار) به پروژههای مختلف اطمینان حاصل کند.

۴-۳. موجودی مواد و مصالح پای کار

بازدید عینی از محل پروژه و مشاهده فیزیکی مصالح موجود در کارگاه بخشی جداییناپذیر از حسابرسی پیمانکاری است.

۵. چالشهای خاص در حسابرسی پیمانکاری

۵-۱. دعاوی (Claims) و تغییر مقادیر پیمان

حسابرس باید بررسی کند که آیا درآمدهای ناشی از این دعاوی طبق استاندارد شناسایی شدهاند یا خیر.

۵-۲. قراردادهای دست دوم (Subcontractors)

حسابرس موظف است تاییدیه کارکرد پیمانکاران دست دوم و رعایت کسر کسورات قانونی را بررسی نماید.

۵-۳. ذخیره زیانهای احتمالی

طبق استانداردهای حسابرسی پیمانکاری، کل زیان پیشبینی شده باید فوراً در حسابها منظور گردد.

۶. الزامات قانونی و مالیاتی

- حق بیمه قراردادها: بررسی وضعیت مفاصاحسابهای تامین اجتماعی.

- مالیات بر ارزش افزوده: تطبیق زمان شناسایی درآمد با زمان صدور صورتحساب.

- مالیاتهای تکلیفی: بررسی کسر و ایصال مالیاتهای قانونی.

به گفته استاد یوسف چکاه:

«در حسابرسی پیمانکاری، حسابرس نباید صرفاً به دفاتر اکتفا کند؛ چرا که سود در این صنعت نه یک رقم قطعی، بلکه حاصل قضاوت مهندسی و برآورد مخارج آتی است. هنر حسابرس، راستیآزمایی این قضاوتها در مرز میان واقعیتِ کارگاه و ارقامِ ترازنامه است.»

۷.نتیجهگیری و پیشنهادها

حسابرسی پیمانکاری فرآیندی فراتر از کنترل دفاتر است؛ این یک بررسی جامع از سلامت فنی و مالی پروژههای بلندمدت است. با توجه به یافتههای این تحقیق، مشخص گردید که ریسکهای برآورد هزینهها و شناسایی درآمد، اصلیترین نقاط آسیبپذیر در این صنعت هستند.

شفافیت در این حوزه، نه تنها اعتماد کارفرمایان را جلب میکند، بلکه پایداری مالی پیمانکاران را در محیطهای اقتصادی پرتلاطم تضمین مینماید.

۸. پرسش و پاسخهای متداول

۱. تفاوت اصلی حسابرسی یک واحد تولیدی با حسابرسی پیمانکاری در چیست؟

تفاوت بنیادین در “زمان” و “نحوه شناسایی سود” نهفته است. در یک واحد تولیدی، سود با تحویل کالا به مشتری قطعی میشود، اما در حسابرسی پیمانکاری، سود در طول زمان و بر اساس برآوردهای فنی و مالی (درصد پیشرفت) شناسایی میگردد. به همین دلیل، ریسک “تغییر در برآوردها” در پیمانکاری بسیار بالاتر است.

۲. حسابرس چگونه از صحت درصد پیشرفت فیزیکی اعلام شده توسط پیمانکار مطمئن میشود؟

حسابرس نباید تنها به تاییدیه مدیران اکتفا کند. در حسابرسی پیمانکاری حرفهای، حسابرس با بررسی گزارشهای نظارت مهندسی، انطباق هزینههای واقعی صرف شده با بودجه (روش هزینه به هزینه) و در صورت لزوم، بازدید میدانی یا استعلام از مهندس مشاور پروژه، صحت درصد پیشرفت را راستیآزمایی میکند.

۳. اگر کارفرما صورتوضعیتهای ارسالی پیمانکار را برای مدتی طولانی تایید نکند، تکلیف حسابرس چیست؟

این یکی از چالشهای بزرگ در حسابرسی پیمانکاری است. اگر عدم تایید ناشی از اختلاف نظر فنی جدی باشد، حسابرس باید در مورد قابلیت وصول درآمد تردید کرده و ممکن است بر اساس اصل احتیاط، شناسایی سود را به تعویق انداخته یا برای مطالبات مشکوکالوصول ذخیره در نظر بگیرد.

پست های مرتبط

30 آذر 1404

29 آذر 1404

26 آذر 1404

دیدگاهتان را بنویسید