انواع هزینه ها در حسابداری ؛ انواع بهای تمام شده با توجه به نوع هزینه؛ مهارت پولساز حسابداران

بگذارید بحث را با یک خاطره واقعی شروع کنم. چند سال پیش دانشجویی داشتم به نام «رضا» که خودش یک کارگاه تولید کابینت داشت. رضا با اینکه در کار فنی استاد بود، همیشه سر کلاس نگران بود و میگفت: «استاد! باور کنید فروشمان عالی است، دخل و خرج را هم موبهمو مینویسم، اما نمیدانم چرا آخر ماه که میشود، جیبم خالی است و هیچ سودی تهِ حساب نمیماند!»

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

وقتی نشستم و دفاتر حسابوکتابش را چک کردم، دیدم مشکل رضا «فروش» نیست؛ مشکلش یکجور «کوررنگی در هزینهها» بود. او پول خرید چوب و یراقآلات، پول اجاره کارگاه و حتی برداشتهای شخصی خودش را همه به یک چشم میدید. فکر میکرد هزینه یعنی فقط «پولی که از جیب میرود».و انواع هزینه ها در حسابداری را نمی شناخت؛ اما در دنیای واقعی، جنسِ این پولها زمین تا آسمان با هم فرق دارد.

این دقیقاً همانجایی است که من همیشه در جلسه اول دورههای حسابداری در آموزشگاه چکاه روی آن مکث میکنم. همیشه به بچهها میگویم: «حسابداری فقط جمع و تفریق کردن عددها نیست؛ حسابداری هنرِ تفکیک کردن جنسِ پولهاست.» تا ندانید پولتان کجا و بابت چه نوع هزینهای رفته، نمیتوانید جلوی هدر رفتنش را بگیرید.

در این مقاله اصلاً نمیخواهم سرتان را با فرمولهای خشک و خستهکننده دانشگاهی درد بیاورم. میخواهیم با هم یاد بگیریم چطور مثل یک مدیر مالی کارکشته و باهوش به انواع بهای تمام شده با توجه به نوع هزینه نگاه کنیم، نه مثل یک ماشینحساب ساده که فقط بلد است عددها را جمع بزند. آمادهاید؟

بهای تمام شده دقیقاً چیست؟ (به زبان ساده)

اگر بخواهید تعریف کتابی و اتوکشیده این مفهوم را بدانید، کتابها میگویند: «بهای تمام شده یعنی مجموع منابع ریالی که برای دستیابی به یک کالا یا خدمت مصرف شده است.» اما بیایید این تعریف خشک را بگذاریم کنار و برویم سراغ اصل مطلب.

من همیشه در کلاسهایم برای اینکه این موضوع خوب جا بیفتد، از مثال معروف «پختن کیک خانگی» استفاده میکنم. فرض کنید میخواهید در خانه کیک بپزید و بفروشید. وقتی میپرسم هزینهاش چقدر شد؟ همه سریع میگویند: «خب، پول آرد، شکر، تخممرغ و وانیل.»

اما آیا واقعاً هزینه فقط همینهاست؟ پس پول گازی که فرِ آشپزخانه سوزانده چه میشود؟ استهلاک خودِ فر که دارد آرامآرام کهنه میشود چه؟ یا از همه مهمتر، آن دو ساعتی که شما پای فر ایستادهاید و وقت گذاشتهاید؟ اگر آن دو ساعت را جای دیگری کار میکردید یا حتی استراحت میکردید، ارزش نداشت؟

اشتباه بزرگ خیلی از مدیران دقیقاً همینجاست؛ آنها هزینههای پنهان (مثل استهلاک، انرژی و زمان) را نمیبینند، قیمت محصول را فقط بر اساس مواد اولیه تعیین میکنند و آخر سال میبینند که ضرر کردهاند. پس این جمله طلایی را همیشه گوشه ذهنتان داشته باشید: بهای تمام شده یعنی جمع تمام فداکاریهایی که برای تولید یک محصول انجام دادهایم، نه فقط پولی که بابت خرید مواد کارت کشیدهایم.

«آیا میدانید چطور باید هزینههای مستقیم و غیرمستقیم را در پروژههای خدماتی تفکیک کرد؟ پیشنهاد میکنیم برای دیدن مثالهای عملی و فرمولهای دقیق، راهنمای تخصصی بهای تمام شده در شرکت های خدماتی را مطالعه کنید تا ابهامات ذهنیتان در این زمینه کاملاً برطرف شود.»

طبقهبندی هزینهها بر اساس رفتار (ثابت، متغیر و نیمهمتغیر)

حالا میرسیم به یکی از شیرینترین بخشهای حسابداری صنعتی: «رفتار هزینه». شاید بپرسید مگر هزینه هم اخلاق و رفتار دارد؟ بله! منظور ما از رفتار، واکنش هزینه نسبت به «تولید» است. یعنی وقتی خط تولید راه میافتد یا متوقف میشود، این هزینه چه عکسالعملی نشان میدهد؟ قهر میکند؟ خوشحال میشود؟ یا کلاً بیتفاوت است؟

بیایید این سه دسته را با هم بشناسیم:

۱. هزینههای ثابت (Fixed Costs)؛ آنهای که پوستکلفتاند!

این دسته از هزینهها اصطلاحاً خیلی «پوستکلفت» هستند. برایشان هیچ فرقی نمیکند که شما در ماه ۱۰۰۰ تا محصول تولید کردهاید یا درِ کارخانه را بستهاید و رفتهاید شمال تفریح؛ در هر صورت باید پرداخت شوند.

-

مثال: اجاره سوله یا مغازه. صاحبملک کاری ندارد کاسبی شما گرفته یا نه، اول ماه اجارهاش را میخواهد. حقوق نگهبان و عوارض شهرداری هم معمولاً همینطور هستند.

۲. هزینههای متغیر (Variable Costs)؛ رفیقِ شفیقِ خط تولید

این هزینهها دقیقاً برعکس قبلیها هستند. اینها با خط تولید رفیقاند و سایهبهسایه آن حرکت میکنند. اگر تولید بالا برود، اینها هم بالا میروند؛ اگر تولید متوقف شود، اینها هم صفر میشوند.

-

مثال: چوب و پارچه در یک کارگاه مبلسازی. اگر مبل نسازید، چوب هم مصرف نمیشود و هزینهای ندارید. اما هرچه سفارش بیشتر بگیرید، پول چوب بیشتری باید بدهید.

۳. هزینههای نیمهمتغیر (Semi-Variable)

اینها کمی موذی هستند! ترکیبی از هر دو حالت قبلیاند. یعنی یک بخش ثابت دارند که همیشه هست، و یک بخش متغیر که با مصرف زیاد میشود.

-

مثال: قبض برق کارگاه. شما حتی اگر هیچ دستگاهی را روشن نکنید، اداره برق یک مبلغ «آبونمان» و حق اشتراک ثابت از شما میگیرد. اما وقتی دستگاهها روشن شوند و تولید راه بیفتد، هزینه مصرف برق هم به آن بخش ثابت اضافه میشود و قبض بالا میرود.

یک تجربه دوستانه: در جلسات مشاوره مالی که با مدیران کسبوکارها دارم، همیشه یک نکته طلایی را گوشزد میکنم: «برای کاهش ریسک ورشکستگی، تا میتوانید هزینههای ثابت را پایین نگه دارید.» چون وقتی بازار خراب میشود و فروشی ندارید، هزینههای متغیر خودبهخود قطع میشوند، اما امان از هزینههای ثابت! آنها همانهایی هستند که وقتی درآمدی نیست، نفسِ کسبوکار را میگیرند.

هزینههای مستقیم و دردسری به نام سربار

حالا بیایید عینکم را عوض کنیم و جور دیگری به هزینهها نگاه کنیم. این بار میپرسیم: «این هزینه چقدر راحت به یک محصول خاص میچسبد؟»

۱. هزینههای مستقیم (Direct Costs)

اینها هزینههایی هستند که خیلی تابلو هستند! یعنی به محض دیدن محصول، میتوانید بگویید این هزینه برایش شده است و محاسباتش مثل آب خوردن است.

-

مثال: چرم در تولید یک جفت کفش، یا حقوق دوزندهای که پای چرخ نشسته و آن کفش خاص را میدوزد. شما دقیقاً میدانید چقدر چرم بریده شده و دوزنده چقدر وقت گذاشته است.

۲. هزینههای سربار یا غیرمستقیم (Overhead)

اما امان از سربار! اینجا همانجایی است که موی حسابدارها سفید میشود. سربار یعنی هزینههایی که مربوط به تولید هستند، اما نمیتوانید دقیقاً و با خطکش بگویید سهمِ این یک لنگه کفش از آن چقدر است.

-

مثال: مقدار چسب و نخی که مصرف شده (آنقدر کم است که ارزش اندازهگیری ندارد)، حقوق نگهبان کارخانه (که مراقب کل کارخانه است نه فقط یک کفش)، یا پول برق کل سالن تولید.

واقعیت این است که «کابوس اکثر دانشجویان حسابداری، همین بحث تسهیم سربار است.» اینکه چطور این هزینههای کلی و نامشخص را بین محصولات تقسیم کنیم که نه سیخ بسوزد نه کباب، فرمول جادویی ندارد؛ بلکه نیاز به «منطق» دارد.

اگر سربار را اشتباه پخش کنید، قیمت تمام شده محصولتان غلط از آب درمیآید و در بازار رقابتی با سر به زمین میخورید. دقیقاً به همین دلیل است که ما در دورههای عملی حسابداری چکاه، با کیسهای واقعی و اسناد شرکتهای ایرانی تمرکز ویژهای روی این موضوع داریم. آنجا یاد میگیریم چطور سربار را «عادلانه» و اصولی پخش کنیم تا قیمتگذاریمان مو لای درزش نرود.

به گفته ی استاد یوسف چکاه :

« تمام شده بر اساس ماهیت هزینهها به سه گروه اصلی مواد مستقیم، دستمزد مستقیم و سربار ساخت تقسیم میشود که مدیریت دقیق هر یک، کلید اصلی کنترل سودآوری در فرآیند تولید است.تفکیک هزینهها به متغیر و ثابت در این ساختار، حیاتیترین ابزار برای تصمیمگیریهای استراتژیک و قیمتگذاری رقابتی در بنگاههای اقتصادی محسوب میشود .»

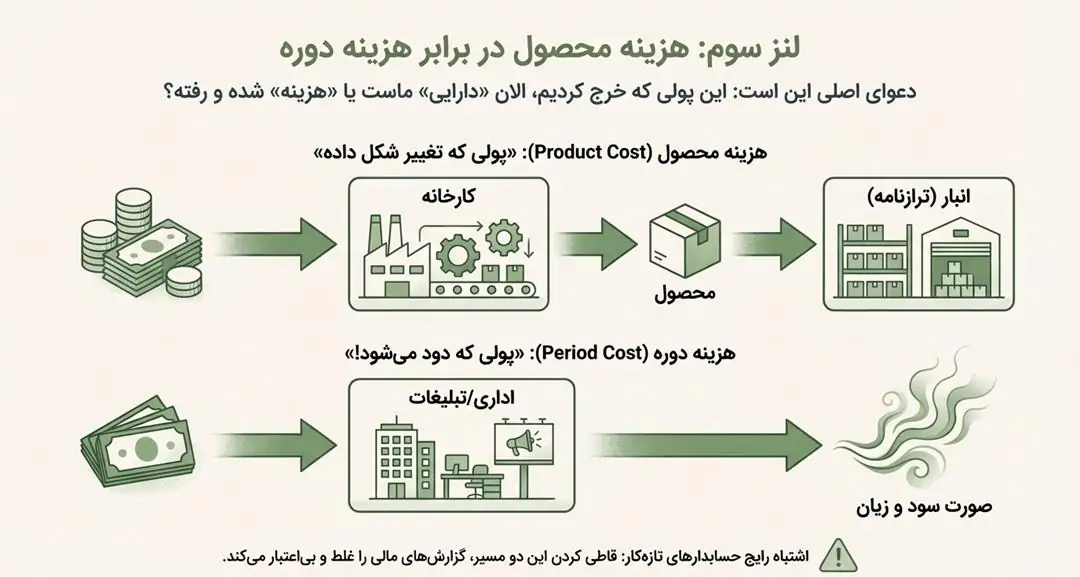

هزینههای محصول در برابر هزینههای دوره؛ دعوای ترازنامه و سود و زیان

این بخش شاید اسمش کمی فنی و دهانپرکن باشد، اما قول میدهم اگر همین الان یادش نگیرید، بعداً در بستن حسابها به مشکل جدی میخورید. بیایید خیلی سادهاش کنیم. دعوا سر این است: این پولی که خرج کردیم، الان «دارایی» ماست یا «هزینه» شده و رفته؟

۱. هزینههای محصول (Product Costs)؛ پولی که تغییر شکل داده

این هزینهها (مثل مواد اولیه و دستمزد کارگر خط تولید) وقتی خرج میشوند، از بین نمیروند؛ بلکه تغییر شکل میدهند و تبدیل به کالا میشوند.

-

مثال: فرض کنید شما تولیدکننده یخچال هستید. ۱۰ میلیون تومان ورق فولاد و موتور خریدهاید و یخچال را ساختهاید. این ۱۰ میلیون تومان نسوخته! بلکه تبدیل شده به یک یخچال که الان در انبار شماست. پس این پول میرود در ترازنامه و جزو «داراییها» (موجودی کالا) مینشیند. تا وقتی که یخچال فروش نرود، این پول «هزینه» حساب نمیشود.

۲. هزینههای دوره (Period Costs)؛ پولی که دود میشود!

اینها هزینههایی هستند که ربطی به ساخت محصول ندارند و گذشت زمان باعث ایجادشان میشود. این پولها همان لحظه که پرداخت شدند، انگار دود میشوند و میروند هوا!

-

مثال: حقوق پرسنل اداری، هزینه تبلیغات یا اجاره دفتر مرکزی. شما نمیتوانید «هزینه تبلیغات» را در انبار ذخیره کنید! اینها همان لحظه میروند در صورت سود و زیان و از درآمدتان کم میشوند.

یک اشتباه رایج و خطرناک: بارها دیدهام که حسابدارهای تازهکار این دو را با هم قاطی میکنند. مثلاً حقوق منشی را میآورند روی بهای تمام شده کالا حساب میکنند! نتیجه چه میشود؟ آخر سال سود شرکت را اشتباه (بیشتر یا کمتر از واقعیت) نشان میدهند و مدیرعامل را با یک گزارش غلط به دردسر میاندازند. پس حواستان باشد: هزینه محصول میرود انبار (ترازنامه)، هزینه دوره میرود سود و زیان.

هزینههای آشکار و پنهان؛ چیزهایی که فاکتور ندارند!

اینجا میرسیم به مرز باریک بین یک «حسابدار ساده» و یک «مدیر مالی هوشمند» (یا به زبان علمیتر: تفاوت نگاه حسابدار و اقتصاددان).

۱. هزینههای آشکار (Explicit Costs)

اینها همانهایی هستند که حسابدارها عاشقشان هستند! چرا؟ چون سند و مدرک دارند. هر چیزی که بابتش چک میکشید، کارت میکشید یا پولی از حساب شرکت خارج میشود، هزینه آشکار است.

-

مثال: پول مواد اولیه، حقوق کارگران، قبض آب و برق. همه چیز شفاف است و فاکتور دارد.

۲. هزینههای پنهان یا ضمنی (Implicit Costs)

اما ماجرا از اینجا جالب میشود. هزینههایی وجود دارند که بابتشان هیچ پولی پرداخت نمیکنید، فاکتوری هم در کار نیست، اما در واقع دارید پول از دست میدهید!

بگذارید «مثال طلایی» کلاسهایم را برایتان بگویم تا موضوع کاملاً جا بیفتد: فرض کنید آقای محمدی، ۱۰ میلیارد تومان سرمایه شخصی خودش را آورده و در مغازهای که متعلق به خودش است، کسبوکار راه انداخته. آخر سال حسابدارش میگوید: «تبریک میگویم حاج آقا! امسال ۲ میلیارد تومان سود کردیم.»

اما یک مدیر باهوش اینجا ترمز را میکشد و میگوید: صبر کن!

-

اگر آقای محمدی این مغازه را اجاره میداد، چقدر اجاره میگرفت؟ (مثلاً سالی ۱ میلیارد).

-

اگر آن ۱۰ میلیارد نقدینگی را در بانک میگذاشت، چقدر سود میگرفت؟ (مثلاً سالی ۲ میلیارد).

جمع اینها میشود ۳ میلیارد تومان! یعنی آقای محمدی اگر دست به سیاه و سفید نمیزد و خانه مینشست، ۳ میلیارد درآمد داشت. حالا که کار کرده، ۲ میلیارد سود داشته. پس در واقعیت اقتصادی، او ۱ میلیارد ضرر کرده است!

آن اجارهای که نگرفت و آن سود بانکی که از دست داد، همان «هزینههای پنهان» هستند. حسابداری سنتی اینها را ثبت نمیکند چون پولی رد و بدل نشده، اما من همیشه به مدیران میگویم: «اگر هزینههای پنهان را نبینید، دارید خودتان را گول میزنید. کسبوکار شما باید آنقدر سودده باشد که هزینههای پنهان را هم پوشش دهد.»

هزینههای تاریخی در مقابل هزینههای جایگزینی (مخصوص بازار ایران)

دوستان عزیز، این بخشی که میخواهم بگویم، شاید در کشورهای با تورم صفر خیلی مهم نباشد، اما در بازار ایران حکم مرگ و زندگی را دارد. بیایید با یک مثال دردناک ولی واقعی جلو برویم.

۱. هزینه تاریخی (Historical Cost)

این همان عددی است که در فاکتور خرید ثبت شده.

-

مثال: شما ۵ سال پیش یک دستگاه چاپ خریدید به قیمت ۱۰۰ میلیون تومان. در دفاتر حسابداری شما، ارزش این دارایی ۱۰۰ میلیون تومان ثبت شده و استهلاک را هم بر اساس همین عدد حساب میکنید.

۲. هزینه جایگزینی (Replacement Cost)

این یعنی اگر همین امروز دستگاهتان بسوزد و بخواهید لنگهی همان را از بازار بخرید، چقدر باید پول بدهید؟

-

مثال: با توجه به تورم، قیمت همان دستگاه امروز شده ۵ میلیارد تومان!

چرا این موضوع خطرناک است؟

هشدار جدی من به عنوان یک مدیر مالی این است: اگر قیمتگذاری محصولات و محاسبه استهلاک را فقط بر اساس آن «قیمت تاریخی» (۱۰۰ میلیون) انجام دهید، روی کاغذ سود کلانی نشان میدهید، مالیاتش را میدهید و سود سهامدار را هم تقسیم میکنید و همه خوشحالاند.

اما فاجعه زمانی رخ میدهد که عمر دستگاه تمام شود. شما میروید سراغ پسانداز استهلاک شرکت و میبینید فقط ۱۰۰ میلیون تومان پول دارید، در حالی که برای خرید دستگاه نو ۵ میلیارد تومان لازم دارید! اینجاست که شرکت عملاً ورشکست میشود چون پول کافی برای ادامه حیات ندارد.

بارها در مشاوره به شرکتها دیدهام که مدیران از سودهای بالا خوشحال بودند، اما متوجه نبودند که چون تورم را نادیده گرفتهاند، در واقع دارند «از جیب میخورند» و سرمایهشان دارد آب میشود. در کلاسهای مدیریت مالی چکاه، ما یاد میگیریم چطور گزارشهای تورمی تهیه کنیم تا مدیران در دامِ این سودهای کاغذی نیفتند.

هزینههای مؤثر در تصمیمگیری (نهایی، فرصت و غرق شده)

خب دوستان، تا اینجا مثل یک حسابدار دقیق عمل کردیم که وقایع را ثبت میکند. اما الان میخواهم از شما بخواهم کلاه حسابداری را بردارید و «کلاه مدیریت» را سرتان بگذارید. اینجا دیگر بحثِ ثبت کردن نیست، بحثِ «انتخاب کردن» است. برای تصمیمگیریهای حیاتی، این سه نوع هزینه حرف اول را میزنند:

۱. هزینه نهایی (Marginal Cost)؛ هزینه آن «یکی بیشتر»!

هزینه نهایی یعنی: «اگر بخواهم تولیدم را فقط یک دانه بیشتر کنم، چقدر باید بیشتر خرج کنم؟»

-

مثال: فرض کنید ساعت ۴ بعدازظهر است و دارید کارگاه را میبندید. یک مشتری زنگ میزند و یک سفارش دقیقهنودی میدهد، اما میگوید: «۱۰٪ زیر قیمت میخرم.» مدیر سنتی میگوید: «نه! میانگین هزینه ما بالاست، ضرر میکنیم.» اما مدیر هوشمند به هزینه نهایی نگاه میکند: اجاره سوله و حقوق پرسنل که پرداخت شده (هزینه ثابت). برای این سفارش اضافه، فقط پول مواد اولیه مهم است. اگر قیمت پیشنهادی مشتری از پول مواد اولیه بیشتر است، سفارش را بگیر و سود کن!

۲. هزینه غرق شده (Sunk Cost)؛ پولِ رفته را فراموش کن

این سختترین بخش برای ما انسانهاست، چون احساساتی میشویم. هزینه غرق شده پولی است که خرج شده، رفته و دیگر برنمیگردد؛ پس نباید روی تصمیمگیری امروز ما اثر بگذارد.

-

مثال: شما ۵۰ میلیون تومان خرج ساخت یک «قالب» صنعتی کردهاید. قالب ساخته شده اما کجوکوله است و محصول را خراب میکند. اشتباهترین کار این است که بگویید: «حیف است! ۵۰ میلیون خرج کردیم، باز هم تلاش کنیم با همین تولید کنیم.» نه! آن ۵۰ میلیون غرق شده است. نباید بگذارید دلسوزی برای پولِ سوختشده، باعث شود مواد اولیه بیشتری را خراب کنید. این فداکاری نیست، خودزنی است!

۳. هزینه فرصت (Opportunity Cost)؛ حسرتِ گزینهی بهتر

هر انتخابی که میکنید، یعنی یک انتخاب دیگر را میکشید. هزینه فرصت، ارزشِ آن بهترین گزینهای است که از دست دادهاید.

-

مثال: اگر انبار کارخانه را پر از جنس کنید، هزینه فرصت شما، آن اجارهای است که میتوانستید با خالی کردن انبار و اجاره دادن آن به همسایه بگیرید.

اینها فقط چند تعریف ساده نیستند؛ اینها ابزارهای جنگیِ یک مدیر در بازار هستند. ما در کلاسهای تخصصی «حسابداری مدیریت» در آموزشگاه چکاه، ساعتها روی این مفاهیم بحث میکنیم و با حل تمرینهای واقعی یاد میگیریم چطور احساسات را کنار بگذاریم و تصمیمهای منطقی و «پولساز» بگیریم.

جدول جامع طبقهبندی هزینهها

| نوع هزینه | تعریف به زبان ساده (خودمانی) | رفتار در قبال تولید | مثال واقعی (بازار کار ایران) | نکته طلایی مدیریتی (توصیه چکاه) |

| هزینه ثابت(Fixed Cost) | هزینههای پوستکلفت! چه کار کنید چه نکنید، باید بدهید. | بدون تغییر (مستقل از تیراژ) | اجاره سوله، حقوق نگهبان، عوارض شهرداری | در دوران رکود یا شروع کسبوکار، اینها قاتل نقدینگی هستند. سعی کنید اینها را کم کنید. |

| هزینه متغیر(Variable Cost) | رفیقِ شفیقِ خط تولید. | با افزایش تولید، بالا میرود | چوب و پارچه (مبلسازی)، کمیسیون فروش | تنها جایی که میتوانید با «مدیریت ضایعات» و «خرید عمده»، سود را سریع بالا ببرید. |

| هزینه سربار(Overhead) | هزینههای مشترک و دردسرساز که سهم هر کالا در آن گم است. | معمولاً نیمهمتغیر یا ثابت | پول برق سالن، چسب و میخ، هزینه تعمیرات، حقوق سرپرست | اگر در تسهیم (پخش کردن) سربار اشتباه کنید، قیمت محصولتان غلط درمیآید و رقابت را میبازید. |

| هزینه غرق شده(Sunk Cost) | پولی که رفته و سوخته؛ دیگر برنمیگردد. | بیاثر در آینده | قالبی که ساختهاید ولی محصولش خراب از آب درآمده | برای تصمیمگیری آینده، این هزینه را «صفر» در نظر بگیرید. دلسوزی برای پول سوخته، ممنوع! |

| هزینه فرصت(Opportunity Cost) | سودِ آن گزینهای که انتخاب نکردید (حسرتِ انتخاب). | معیار تصمیمگیری | سود بانکی که از دست دادید چون پولش را دستگاه خریدید | همیشه سودِ کارتان را با سودِ کمریسکترین جایگزین (مثل بانک یا طلا) مقایسه کنید تا ببینید واقعاً برنده هستید یا نه. |

| هزینه پنهان(Implicit Cost) | هزینهای که فاکتور ندارد و پولی جابجا نمیشود. | پنهان از دید حسابدار | استفاده از مغازه شخصی خودتان برای کار (بدون در نظر گرفتن اجاره) | اگر این هزینه را نبینید، سودتان «موهومی» است. حتماً حقوق و اجاره سرمایه خودتان را هم حساب کنید. |

حرف آخر : هنر حسابدار در انتخاب نوع هزینه

خب دوستان، به انتهای بحث رسیدیم. شاید با خواندن اینهمه دستهبندی مختلف، کمی گیج شده باشید و بپرسید: «استاد! بالاخره کدام روش درست است؟ تاریخی یا جاری؟ متغیر یا جذب؟» پاسخ من به عنوان کسی که سالهاست در این بازار خاک خورده، این است: همهشان درست هستند!

هیچکدام از این روشها غلط نیستند؛ هر کدام کاربرد خاص خودشان را دارند. هنر شما به عنوان یک حسابدار خبره این نیست که یک فرمول را حفظ کنید؛ هنر شما این است که بدانید کِی و کجا از کدام «عینک» استفاده کنید:

-

میخواهید گزارش مالیاتی رد کنید؟ عینک هزینه تاریخی را بزنید.

-

میخواهید برای محصول جدید قیمتگذاری کنید؟ عینک بهای تمام شده کامل (جذب) را بزنید.

-

میخواهید تصمیم بگیرید که یک سفارش خاص را قبول کنید یا نه؟ عینک هزینه نهایی و فرصت را به چشم بزنید.

یادتان باشد، حسابداری فقط تئوری و خواندن مقاله نیست. حسابداری یعنی دستبهآچار شدن با عددها. خواندن این مطالب عالی است، اما برای متخصص شدن کافی نیست.

اگر دوست دارید این مفاهیم را نه فقط روی کاغذ، بلکه با نرمافزارهای حسابداری روز، با اسناد و فاکتورهای واقعی و در محیطی شبیهسازیشده به بازار کار یاد بگیرید و تبدیل به یک حسابدار یا مدیر مالی کاربلد شوید، جای شما در دورههای جامع حسابداری بها تمام شده آموزشگاه چکاه خالی است. آنجا منتظرتان هستم تا با هم، این دانش را به مهارت پولساز تبدیل کنیم.

حالا نوبت شماست؛ در کسبوکارتان (یا در محل کارتان)، مدیریتِ کدام نوع هزینه برای شما چالشبرانگیزتر و دردسرسازتر است؟ محاسبه سربار یا هزینههای پنهان؟ خوشحال میشوم تجربهتان را در کامنتها برایم بنویسید.

سوالات متداول

۱. تفاوت اصلی هزینه مستقیم و غیرمستقیم در چیست؟

هزینه مستقیم (مثل مواد اولیه و دستمزد دوزنده) به راحتی و مستقیماً به یک محصول خاص اختصاص مییابد. اما هزینه غیرمستقیم یا سربار (مثل برق کارخانه یا حقوق نگهبان) بین تمام محصولات مشترک است و نمیتوان دقیقاً مشخص کرد سهم هر محصول چقدر است، بنابراین باید با فرمولهای تسهیم سربار تقسیم شود.

۲. منظور از هزینه فرصت در مدیریت مالی چیست؟

هزینه فرصت (Opportunity Cost) به زبان ساده یعنی سودی که شما از دست دادهاید، چون یک گزینه را انتخاب کرده و گزینه دیگر را رد کردهاید. مثلاً اگر سرمایهتان را به جای خرید دستگاه جدید، در بانک میگذاشتید، سود بانکی که از دست دادهاید، هزینه فرصت شماست. مدیران هوشمند همیشه این هزینه پنهان را محاسبه میکنند.

۳. چرا هزینههای ثابت برای کسبوکارهای نوپا خطرناک هستند؟

هزینههای ثابت (مثل اجاره و حقوق ثابت پرسنل) باید پرداخت شوند حتی اگر فروش شما صفر باشد. برای کسبوکارهای نوپا که هنوز درآمد ثابتی ندارند، بالا بودن هزینههای ثابت ریسک ورشکستگی را به شدت افزایش میدهد. در دورههای حسابداری چکاه همیشه توصیه میکنیم در شروع کار، ساختار هزینهها را بیشتر به سمت متغیر ببرید.

۴. آیا بهای تمام شده همان قیمت خرید مواد اولیه است؟

خیر، این یک اشتباه رایج است. بهای تمام شده شامل سه بخش اصلی است: ۱. مواد مستقیم، ۲. دستمزد مستقیم، و ۳. سربار ساخت (شامل استهلاک، انرژی، تعمیرات و…). اگر فقط قیمت خرید مواد را در نظر بگیرید، سودتان را اشتباه محاسبه کرده و احتمالاً ضرر خواهید کرد.

۵. هزینه غرق شده (Sunk Cost) چیست و چرا نباید در تصمیمگیری دخالت داده شود؟

هزینه غرق شده پولی است که در گذشته خرج شده و دیگر قابل برگشت نیست (مثل ماشینی که خریدهاید و خراب از آب درآمده). از نظر اصول مدیریت مالی، این هزینه نباید هیچ تاثیری در تصمیمگیریهای آینده داشته باشد، زیرا فکر کردن به آن فقط احساسی است و منطق اقتصادی ندارد.

دیدگاهتان را بنویسید