سبد خرید خالی است.

مالیات

اظهارنامه مالیاتی مشاغل (راهنمای صفر تا صد) ؛ ویژه عملکرد سال ۱۴۰۴

17

دسامبر

دسامبر

سلام به شما همراهان عزیز. باز هم رسیدیم به آن روزهای داغ خرداد و تیر؛ روزهایی که انگار تب و تاب بازار از گرمای هوا هم بیشتر میشود. راستش را بخواهید، این روزها تلفنهای من و همکارانم در آموزشگاه چکاه یک لحظه هم قطع نمیشود. پشت هر تماس، صدای نگرانِ یک کاسب یا حسابدار است که میپرسد: «استاد! بالاخره امسال چه کار کنیم؟ شرایط جدید چیست؟»

بگذارید همین اول کار، از یک تجربه تلخ برایتان بگویم. در این ۱۵ سالی که خاک پروندههای مالیاتی را خوردهام و در کف بازار بودهام، هیچچیز برایم دردناکتر از این نبوده که ببینم یک کاسبِ زحمتکش، کسی که از صبح تا شب برای کسب روزی حلال تلاش کرده، فقط و فقط بهخاطر ندانستن یک نکتهی ساده یا پر کردن اشتباه یک ردیف در فرم اظهارنامه، بخش بزرگی از سود نازنینش را بابت جریمه به اداره دارایی داده است. پولی که میتوانست در کسبوکارش سرمایه شود، صرف جریمهای شد که خیلی راحت میشد جلوی آن را گرفت.

اما خیالتان راحت؛ من امروز اینجا نشستهام تا نگذارم این اتفاق برای شما بیفتد. قرار نیست با کلمات قلمبهسلمبهی حقوقی و مادهقانونهای خشک سرتان را درد بیاورم. میخواهم دقیقاً همانطوری که سر کلاسهای عملی به دانشجوهایم در چکاه یاد میدهم، خیلی ساده، شفاف و «خودمانی» نقشه راه امسال را برایتان باز کنم.

پس اگر میخواهید بدانید امسال چطور باید از پسِ اظهارنامه مالیاتی ۱۴۰۴ بربیایید، یک چای تازه دم برای خودتان بریزید و چند دقیقه با من همراه باشید. قرار است یاد بگیریم چطور بدون استرس و بدون یک ریال جریمه اضافه، حسابوکتابمان را با اداره دارایی صاف کنیم. آمادهاید؟

اظهارنامه مالیاتی مشاغل چیست و چرا نباید از آن ترسید؟

بیایید قبل از هر چیز، ترس را کنار بگذاریم و خیلی ساده به قضیه نگاه کنیم. اظهارنامه مالیاتی در واقع همان «کارنامه اعمال» کسبوکار شماست. تصور کنید شما دانشآموزی هستید که یک سال تحصیلی (یعنی سال ۱۴۰۴) را پشت سر گذاشتهاید؛ حالا وقتش رسیده که گزارشی از نمرات، فعالیتها و عملکردتان را به معلم سختگیرتان، یعنی سازمان امور مالیاتی تحویل بدهید. کل ماجرا همین است: یک گزارش شفاف از اینکه چقدر فروختهاید و چقدر سود کردهاید.

پایان دوران «علیالرأس»؛ توپ در زمین شماست!

قدیمترها، یعنی زمان پدران ما یا اوایل دوران کاری خودِ من، روشی بود به نام «علیالرأس». آن موقع ممیز مالیاتی پادشاهی میکرد! میآمد در مغازه، نگاهی به دکور و جنسهای شما میانداخت و خودش میبرید و میدوخت و یک مالیات سنگین برایتان مینوشت. دست شما هم به جایی بند نبود.

اما خوشبختانه (و شاید هم بدبختانه برای کسانی که حواسشان نیست!)، در قوانین جدید و بهویژه برای عملکرد سال ۱۴۰۴، آن روش منسوخ شده است. الان ما سیستم «خوداظهاری» را داریم. یعنی سازمان مالیاتی اول به شما احترام میگذارد و میگوید: «آقای کاسب، خانم دکتر! توپ در زمین شماست. خودت بگو چقدر درآمد داشتهای.»

اما اینجا یک «امای» بزرگ وجود دارد! اداره مالیات در سال ۱۴۰۴ به هوش مصنوعی و سامانه مودیان مجهز شده است. اگر شما توپ را درست پاس ندهید یا خداینکرده بخواهید زرنگی کنید و واقعیت را نگویید، آنها با اطلاعات دقیقی که از تراکنشهای بانکی و پایانههای فروشگاهی شما دارند، چنان گلی به شما میزنند که تا مدتها فراموش نکنید! در واقع آنها جواب سوالات را دارند، فقط میخواهند صداقت شما را در این کارنامه بسنجند.

« فراموش نکنید که تطابق میان تراکنشهای بانکی و ارقام اعلامی به سازمان امور مالیاتی، کلید تایید فرمهای شماست. برای یادگیری ترفندهای استعلام و ارسال صحیح اظهارنامه مالیاتی کارتخوان و جلوگیری از مغایرتهای مالیاتی، راهنمای تخصصی ما را مطالعه کنید.»

هشدار جدی: مراقب جریمه ۳۰ درصدی باشید

اینجا میخواهم بهعنوان یک برادر یا دوستی که ۱۵ سال است اشکها و لبخندهای مودیان را دیده، یک هشدار جدی به شما بدهم. در قانون مالیاتی، جریمهای داریم به نام «جریمه کتمان درآمد».

اگر درآمدی در سال ۱۴۰۴ داشته باشید و آن را در اظهارنامه نیاورید (پنهان کنید) و سازمان متوجه شود، ۳۰ درصدِ مالیاتِ آن درآمد را جریمه میشوید. نکته ترسناک ماجرا کجاست؟ اینکه طبق قانون، این جریمه غیرقابل بخشش است! یعنی اگر زمین و زمان را هم واسطه کنید، این جریمه پاک نمیشود.

واقعاً حیفتان نمیآید در این اوضاع سخت اقتصادی، سودی که با زحمت و عرق ریختن به دست آوردهاید را دستیدستی تقدیم دارایی کنید؟ پس بیایید در ادامه یاد بگیریم چطور اصولی و قانونی اظهارنامه رد کنیم تا گرفتار این تله نشویم.

چه کسانی باید اظهارنامه رد کنند؟ (گروهبندی مشاغل در سال ۱۴۰۴)

دوستان، اولین سوالی که من همیشه سر کلاسهای «حسابداری بازار کار» در چکاه از بچهها میپرسم، این است: «به نظرتان چه چیزی تعیین میکند که شما یک مودی بزرگ (گروه اول) هستید یا یک مودی کوچک (گروه سوم)؟» اکثرشان میگویند: «خب استاد، معلوم است! نوع شغل. کارخانهدارها گروه یک هستند و مغازهدارها گروه سه.»

اینجاست که باید بگویم: کاملاً اشتباه است! در قانون مالیاتی جدید، بهخصوص برای عملکرد سال ۱۴۰۴، اداره مالیات اصلاً کاری ندارد شما دکتر هستید، مکانیک هستید یا کارخانه ذوبآهن دارید. تنها چیزی که برای آنها مهم است، ماشینحساب است! بله، حجم فروش و درآمد شما تعیینکننده گروه شماست.

گروهبندیهای جدید سال ۱۴۰۴ (اعداد را به خاطر بسپارید)

بر اساس آخرین تغییرات برای عملکرد سال ۱۴۰۴، دستهبندیها به این صورت تغییر کرده است:

گروه اول (بزرگها): اگر جمع فروش کالا و خدمات شما در سال ۱۴۰۴ بیشتر از ۴۰ میلیارد تومان بوده است، شما در لیگ برتر هستید! این یعنی باید دفاتر روزنامه و کل و اسناد دقیق حسابداری داشته باشید. (البته برخی شغلها مثل صرافیها و هتلهای ۳ ستاره به بالا، فارغ از حجم فروش، همیشه گروه اول هستند).

گروه دوم (متوسطها): اگر فروش شما بین ۱۵ تا ۴۰ میلیارد تومان است، در این گروه قرار میگیرید. تکالیف شما کمی سبکتر است اما باز هم باید اسناد و مدارک درآمد و هزینه را ماهانه نگهداری کنید.

گروه سوم (اکثریت کسبه): اگر فروشتان کمتر از ۱۵ میلیارد تومان است، شما گروه سوم هستید. خوشبختانه اکثر مغازهدارها و کسبوکارهای خرد در این دسته قرار میگیرند و سادهترین تکالیف را دارند (که معمولاً با همان تبصره ۱۰۰ حل میشود).

سوال پرتکرار: آنلاینشاپها و فریلنسرها

این روزها در آموزشگاه چکاه، خیلی از شاگردانم که ادمین اینستاگرام هستند یا در خانه آنلاینشاپ دارند، با نگرانی میپرسند: «استاد! من که اصلاً مغازه و تابلو ندارم؛ در خانه نشستهام و با گوشی کار میکنم. آیا من هم باید اظهارنامه بدهم؟»

پاسخ من همیشه یک «بله» قاطع و محکم است. ببینید عزیزان، برای سازمان مالیاتی در سال ۱۴۰۴، «مکان فیزیکی» دیگر ملاک نیست. ملاک اصلی، «ردهای الکترونیکی» شماست. اگر شما:

دستگاه کارتخوان (POS) سیار دارید،

درگاه پرداخت اینترنتی (IPG) روی سایتتان دارید،

و یا حتی کارتبهکارتهای مشکوک و زیاد به حسابتان واریز میشود (حسابهای تجاری)،

شما صددرصد رصد میشوید و پرونده مالیاتی دارید. پس فکر نکنید چون در زیرزمین خانه کار میکنید، نامرئی هستید. اتفاقاً سیستمهای هوشمند جدید، روی تراکنشهای اینترنتی بسیار حساستر شدهاند.

خشت اول را کج نگذارید!

بگذارید یک توصیه برادرانه و تجربی به شما بکنم. تشخیص درست اینکه جزو کدام گروه (۱، ۲ یا ۳) هستید، خشت اول دیوار مالیاتی شماست. بارها دیدهام مودی گروه اول بوده (فروشش بالا بوده) اما خودش را به اشتباه گروه سوم معرفی کرده و دفاتر قانونی پلمب نکرده است. نتیجه؟ اداره دارایی تمام ادعاهایش را رد کرده و جریمهای برایش بریده که کل سود سالش را بلعیده است. پس قبل از هر کاری، ماشینحساب را بردارید و ببینید در سال ۱۴۰۴ واقعاً چقدر فروختهاید.

| موضوع | شرح قانون و مقررات سال ۱۴۰۴ | نکته طلایی و تجربی (تیم چکاه) |

| مهلت قانونی ارسال | پایان روز ۳۱ خرداد ماه ۱۴۰۵ | به هیچ عنوان روی تمدید مهلت حساب باز نکنید؛ ترافیک سامانه در روز آخر باعث خطا میشود. |

| جریمه عدم ارسال | ۳۰ درصد از مبلغ مالیات قطعی (غیرقابل بخشش) + محرومیت از معافیتها | این جریمه حتی با شکایت و اعتراض هم پاک نمیشود؛ بدترین تنبیه مالیاتی است. |

| سقف تبصره ۱۰۰ | پیشبینی فروش بیش از ۳۰ میلیارد تومان (متغیر بر اساس بودجه) | اگر سود واقعیتان کم است، حتی اگر مشمول تبصره هستید، اظهارنامه عادی بدهید (صرفهجویی بالا). |

| مبنای محاسبه مالیات | خوداظهاری مودی + اطلاعات سامانه مودیان و تراکنشهای بانکی | پنهان کردن درآمد بیفایده است؛ سامانه تمام ورودیهای متصل به پرونده را دارد. |

| شرایط تقسیط | پرداخت ۲۰ تا ۳۰ درصد نقد + مابقی طی ۴ الی ۱۵ قسط | شرط اصلی قسطبندی، نداشتن چک برگشتی و داشتن وضعیت اعتباری سفید است. |

| اصلاح اشتباهات | امکان ارسال اظهارنامه جایگزین (قبل از اتمام مهلت) و اصلاحی (۱ ماه بعد) | در اظهارنامه اصلاحی تغییرات فاحش ندهید؛ باعث حساسیت ممیز و رسیدگی سختگیرانه میشود. |

| ملاک آنلاینشاپها | ردپای الکترونیکی (درگاه پرداخت، کارتخوان، واریزی به حساب تجاری) | نداشتن مغازه یا تابلو در سال ۱۴۰۴ دلیلی برای فرار از مالیات نیست. |

مدارک لازم برای تکمیل اظهارنامه (چکلیست قبل از شروع)

دوستان، بگذارید همین اول کار بدترین کابوس یک حسابدار یا مودی مالیاتی را برایتان تصویرسازی کنم: تصور کنید با کلی انگیزه پشت سیستم نشستهاید، نیمی از فرمهای آنلاین را پر کردهاید و به مرحله حساس وارد کردن اعداد رسیدهاید. ناگهان متوجه میشوید شماره دقیق مجوز کسب یا جمع گردش یکی از پوزها را ندارید. بلند میشوید تا زونکنها را زیر و رو کنید… ۱۰ دقیقه بعد که با برگه پیدا شده برمیگردید، میبینید صفحه سامانه بسته شده و پیام تلخ «نشست شما منقضی شد» (Session Timeout) روی مانیتور است! و بله، تمام زحماتتان پرید و باید از اول شروع کنید.

پس بیایید قبل از اینکه حتی مرورگر را باز کنیم، مثل حرفهایهای بازار و شاگردان زرنگ چکاه، میز کارمان را بچینیم. برای اظهارنامه عملکرد ۱۴۰۴، شما باید این مدارک را کنار دستتان داشته باشید:

جعبه ابزار مالیاتی شما (مدارک عمومی):

اطلاعات هویتی: اصل کارت ملی و شناسنامه (برای اطمینان از تاریخ تولد و شماره سریال).

اطلاعات مکانی دقیق: کد پستی تایید شده محل کسب (این خیلی مهم است؛ اگر کد پستی با سامانه پست نخواند، سیستم خطا میدهد).

مجوزهای فعالیت: جواز کسب، پروانه بهرهبرداری یا هر مجوزی که دارید (شماره مجوز و تاریخ صدور/انقضا را لازم دارید).

اجارهنامه یا سند مالکیت: اگر مستاجر هستید، اجارهنامه رسمی (یا دارای کد رهگیری) برای ثبت هزینه اجاره در جدول هزینهها ضروری است.

اطلاعات حسابهای تجاری: لیست تمام شماره حسابهای متصل به پرونده مالیاتی.

مدارک بانکی و درآمدی (بسیار مهم برای سال ۱۴۰۴):

گزارش مجموع تراکنشهای دستگاه پوز (POS): درست است که سامانه این عدد را دارد، اما شما باید پرینت بانک خودتان را هم داشته باشید تا اگر مغایرتی بود، متوجه شوید.

ریز کارکرد حسابهای تجاری: ورودیهای کارتبهکارت یا واریزیهای غیر از پوز.

اطلاعات سامانه مودیان: جمع صورتحسابهای الکترونیکی که در سال ۱۴۰۴ صادر کردهاید (فروش) و آنهایی که برایتان صادر شده (خرید).

مدارک اختصاصی (برای گروه اول و دوم):

ترازنامه و صورت سود و زیان: (مخصوص گروه اول). بدون ترازنامه اصلاً صفحه ارسال برای شما فعال نمیشود.

گردش کالایی: مقدار موجودی اول دوره و پایان دوره (انبارگردانی).

جدول استهلاک داراییها: اگر دستگاه یا ملکی خریدهاید که شامل استهلاک میشود.

💡 فوت کوزهگری ۱۵ ساله: رمز عبور را دریابید!

شاید بخندید، اما در این ۱۵ سال سابقه مشاوره، بیشترین دلیلی که باعث شده مودیان در روز آخر (۳۱ مرداد) نتوانند اظهارنامه بفرستند و جریمه شوند، نه نداشتن ترازنامه بوده و نه پیچیدگی قانون؛ بلکه فراموش کردن رمز عبور بوده است!

سامانه my.tax.gov.ir شوخیبردار نیست. اگر رمزتان را فراموش کردهاید یا خطای ورود میدهد، همین الان (بله، همین لحظه که دارید این مقاله را میخوانید) تست کنید و اگر لازم بود بازیابی کنید. روزهای آخر مهلت قانونی، سامانه پیامک انبوه ارسال میکند و سرورهای مخابراتی کند میشوند؛ ممکن است کد تایید بازیابی رمز اصلاً به دستتان نرسد و شما بمانید و یک سیستم قفل شده! پس کلید را همین امروز بسازید.

آموزش گامبهگام در سامانه my.tax.gov.ir (کارگاه عملی)

خب دوستان، مدارک را که روی میز چیدید، مرورگرتان (ترجیحاً کروم یا فایرفاکس) را باز کنید. الان میخواهیم وارد «اتاق عمل» شویم. نترسید، اگر طبق مراحلی که در کارگاههای چکاه میگوییم پیش بروید، هیچ چراغ قرمزی روشن نمیشود.

گام اول: ورود ایمن به سامانه

آدرس my.tax.gov.ir را وارد کنید.

نام کاربری و رمز: کد ملی و رمز عبورتان را بزنید.

پیامک تایید (OTP): یک کد ۶ رقمی به موبایل شما (که باید به نام خودتان باشد) پیامک میشود. آن را وارد کنید.

انتخاب نقش: اگر چند نقش دارید (مثلاً هم شریک یک شرکت هستید و هم مغازه دارید)، حتماً گزینه «مودی حقیقی» را انتخاب کنید.

گام دوم: انتخاب مسیر درست (اظهارنامه عملکرد)

وقتی وارد داشبورد شدید، با منوهای زیادی روبرو میشوید. گیج نشوید!

از منوی سمت راست، روی «اظهارنامه و تبصره ماده ۱۰۰» کلیک کنید.

گزینه «اظهارنامه عملکرد مشاغل» را انتخاب کنید.

سال عملکرد: حواستان باشد! مثلا ما در سال ۱۴۰۵ هستیم، اما میخواهیم برای عملکرد سال ۱۴۰۴ اظهارنامه رد کنیم. پس سال ۱۴۰۴ را انتخاب کنید.

گام سوم: دو راهی سرنوشتساز (تبصره ۱۰۰ یا عادی؟)

اینجا سامانه از شما میپرسد: «آیا مایل به استفاده از تسهیلات تبصره ماده ۱۰۰ هستید؟»

اگر «بله» را بزنید، یک فرم ساده میآید، مبلغ مقطوع را میبینید و تمام.

اما اگر (همانطور که در بخش قبل گفتیم) سودتان کم است و میخواهید اظهارنامه عادی بدهید، گزینه «خیر» یا «ارسال اظهارنامه» را انتخاب کنید. (ادامه مراحل برای کسانی است که اظهارنامه عادی را انتخاب میکنند).

گام چهارم: ویرایش اطلاعات و اینتاکد (حیاتی!)

فرم اظهارنامه باز میشود. اولین جدول، اطلاعات هویتی و مکانی شماست.

اینتاکد (Intacode): به کدی که جلوی نوع شغل شما نوشته شده دقت کنید.

تجربه: اگر شما «فروشنده لوازم خانگی» هستید، نباید اینتاکدتان «تعمیرات لوازم خانگی» باشد! ضریب سود فروش ۵٪ است اما تعمیرات ۳۰٪. اگر اشتباه است، همینجا دکمه ویرایش را بزنید و درستش کنید.

شماره حسابها: چک کنید تمام کارتخوانهای شما لیست شده باشند.

گام پنجم: جدول درآمد و هزینه (قلب اظهارنامه)

به جدول «صورت سود و زیان» بروید. اینجا جایی است که مالیات شما ساخته میشود:

درآمد (فروش): سامانه خودش جمع فروش کارتخوانها و واریزیهای تجاری شما در سال ۱۴۰۴ را نوشته (Pre-filled).

نکته: این عدد را نمیتوانید کمتر کنید (چون دیتای بانک است)، اما اگر فروش نقدی یا کارتبهکارت دیگری داشتید که ثبت نشده، باید دستی اضافه کنید (صداقت در سال ۱۴۰۵ اجباری است!).

بهای تمام شده و هزینهها (مهمترین بخش):

اینجا باید زرنگی کنید! هر چه هزینه کردهاید (خرید جنس، حقوق پرسنل، اجاره مغازه، قبض آب و برق، اینترنت و…) را وارد کنید.

تذکر چکاه: در سیستم جدید، هزینههایی قابل قبول است که فاکتور رسمی داشته باشند یا در سامانه مودیان ثبت شده باشند. عدد الکی ننویسید که رد میشود.

گام ششم: اعمال معافیتها (تخفیف قانونی)

به جدول «معافیتها» بروید.

مطمئن شوید سیستم بهطور خودکار «معافیت ماده ۱۰۱» (معافیت معیشتی سالانه) را برایتان اعمال کرده است. اگر این ردیف خالی باشد، مالیاتتان بیدلیل زیاد میشود.

هزینههای درمانی (ماده ۱۳۷): اگر در سال ۱۴۰۴ خودتان یا همسرتان عمل جراحی یا هزینه پزشکی سنگین داشتهاید، مبلغش را اینجا وارد کنید تا از درآمد مشمول مالیات کسر شود (البته با اسناد و مدارک بیمارستانی).

گام هفتم: رفع خطاها و محاسبه

روی دکمه «محاسبه» کلیک کنید.

اگر کادر قرمزی دیدید (Error)، یعنی یک فیلد اجباری (مثلاً کد پستی یا تاریخ شروع فعالیت) را پر نکردهاید. روی خطا کلیک کنید تا شما را به همان جدول ببرد.

بعد از رفع خطا، سیستم یک عدد نهایی به عنوان «مالیات قابل پرداخت» به شما نشان میدهد.

گام هشتم: ارسال نهایی و دریافت کد رهگیری

اگر عدد مالیات را قبول دارید:

دکمه «ثبت نهایی» را بزنید.

سامانه به شما یک «کد رهگیری» (معمولاً ۲۲ رقمی) میدهد.

قبض مالیاتی: در همان صفحه میتوانید انتخاب کنید: «پرداخت نقدی» یا «تقسیط». اگر تقسیط را زدید، تعداد قسطها را انتخاب کنید و چکها را ثبت کنید.

⚠️ هشدار پایان کار: دوستان، تا وقتی پیامک حاوی کد رهگیری روی گوشیتان نیامده، یعنی کار تمام نشده است. حتماً دکمه «چاپ اظهارنامه» را بزنید و فایل PDF را دانلود کنید و در کامپیوترتان نگه دارید. این فایل، سند برائت شماست.

دستم خالی است! آیا میتوانم مالیات را قسطی بدهم؟

دوستان عزیز، من در بازار هستم و شرایط را با پوست و گوشتم لمس میکنم. میدانم در سال ۱۴۰۴ تورم و رکود با هم دست به یقه بودند. خیلی از شما ممکن است فروشتان خوب بوده باشد، اما پولتان دست مردم مانده یا چکهایتان نقد نشده است. الان هم که زمان ارسال اظهارنامه رسیده، نگرانید و میپرسید: «استاد! من که الان نقدینگی ندارم، اگر اظهارنامه رد کنم و بدهکار شوم، باید چه خاکی به سرم بریزم؟»

نفس عمیق بکشید. نگران نباشید، اداره مالیات هم در کره مریخ زندگی نمیکند و از وضعیت بازار خبر دارد. درهای تقسیط بسته نیست، اما قلق دارد.

فرمول قسطبندی در سال ۱۴۰۵ (قانون ۲۰-۸۰)

وقتی دکمه ارسال نهایی را میزنید و مبلغ مالیات قطعی میشود، سامانه دو راه جلوی پای شما میگذارد:

پرداخت نقدی (یکجا): که خب اگر دارید، پرداخت میکنید و تمام.

ترتیب پرداخت (قسطبندی): اینجا معمولاً روال به این صورت است که سیستم از شما میخواهد حدود ۲۰ تا ۳۰ درصد مبلغ را همین الان نقدی پرداخت کنید (به عنوان پیشپرداخت) و مابقی را برایتان قسطبندی میکند.

تفاوت قسطبندی در «تبصره ۱۰۰» و «اظهارنامه عادی»

این نکته ریز را خیلیها نمیدانند:

در تبصره ماده ۱۰۰: چون این روش یک نوع «توافق و ارفاق» است، معمولاً دستتان برای تعداد اقساط خیلی باز نیست. سیستم معمولاً اجازه میدهد نهایتاً طی ۴ یا ۵ قسط (ماهانه) بدهی را صاف کنید.

در اظهارنامه عادی: اینجا طبق قانون (ماده ۱۶۷)، اگر شرایط خاصی داشته باشید و اداره امور مالیاتی موافقت کند، گاهی میتوان تعداد اقساط را بیشتر هم کرد. اما روی همان ۴-۵ ماه حساب باز کنید تا غافلگیر نشوید.

💡 تجربه ۱۵ ساله: بازی با آتشِ چکهای صیادی!

اینجا میخواهم مهمترین نکته این بخش را بگویم. در سال ۱۴۰۵، دیگر خبری از چکهای قدیمی و ریشگرو گذاشتن نیست. همه چیز سیستمی و با چک صیادی بنفش انجام میشود.

اعتبار شما، سرمایه شماست: اگر وضعیت اعتباری (Credit Score) شما در بانک مرکزی قرمز باشد یا چک برگشتی داشته باشید، سامانه مالیاتی اصلاً گزینه قسطبندی را برایتان فعال نمیکند! پس قبل از ارسال اظهارنامه، وضعیت چکهایتان را سفید کنید.

خطر فسخ توافق (خیلی مهم): بارها دیدهام مودی از سرِ جوگیری یا ناچاری، ۵ تا چک میدهد ولی میداند که دوتای آن پاس نمیشود.

هشدار برادرانه: اگر حتی یکی از اقساط را سر موعد پرداخت نکنید، کل توافق تقسیط از طرف سازمان فسخ (کأنلمیک) میشود! یعنی چه؟ یعنی تمام بدهی باقیمانده تبدیل به «دین حال» میشود و جریمه دیرکرد هم رویش میآید و حسابهایتان بسته میشود.

پس بهعنوان کسی که ۱۵ سال در این کار است میگویم: قولی بدهید که میتوانید عمل کنید. اگر میدانید ۳ ماهه میتوانید بدهید، الکی ۵ ماهه نگیرید که وسط کار گیر کنید.

ای داد بیداد! اشتباه پر کردم، حالا چه کنم؟ (اظهارنامه اصلاحی)

دوستان، پیش میآید! حتی ماهرترین حسابدارها هم ممکن است یک صفر را کم و زیاد بزنند یا عددی را در ردیف اشتباه بنویسند. بعد از زدن دکمه ارسال، ناگهان عرق سرد مینشیند روی پیشانیتان که: «ای وای! فلان فاکتور را یادم رفت!»

نترسید. دنیا به آخر نرسیده. قانون مالیاتی (ماده ۲۲۶) میداند که انسان جایزالخطاست و برای جبران اشتباه، دو راه پیش پای شما گذاشته است. بیایید مثل تصحیح کردن مشق شب به آن نگاه کنیم:

۱. اظهارنامه جایگزین (مداد و پاککن)

اگر هنوز مهلت قانونی تمام نشده (یعنی هنوز به ۳۱ مرداد ۱۴۰۵ نرسیدهایم) و متوجه اشتباه شدید، خوششانس هستید. شما میتوانید هزار بار وارد سامانه شوید، اطلاعات را ویرایش کنید و دوباره دکمه ارسال را بزنید. به این میگویند «اظهارنامه جایگزین».

قانون: آخرین اظهارنامهای که قبل از پایان مهلت بفرستید، ملاک عمل است و قبلیها خودبهخود باطل میشوند (انگار با مداد نوشته بودید و پاک کردید و دوباره نوشتید). هیچ جریمه و دردسری هم ندارد.

۲. اظهارنامه اصلاحی (خودکار و لاکغلطگیر)

اما اگر مهلت تمام شده (مثلاً در شهریورماه هستید) و تازه یادتان افتاده اشتباه کردهاید، باز هم راه بسته نیست. شما طبق قانون یک ماه پس از انقضای مهلت اصلی وقت دارید تا «اظهارنامه اصلاحی» بفرستید. یعنی یک فرصت طلایی ۳۰ روزه دارید تا فایل جدیدی بفرستید و بگویید: «آقای اداره مالیات، آن قبلی اشتباه محاسباتی داشت، نسخه صحیح این است.»

⚠️ هشدار قرمز (Red Flag): اصلاحی را با چاقوی جراحی اشتباه نگیرید!

اینجا میخواهم بهعنوان کسی که ۱۵ سال است پروندههای حساس را میبیند، یک تذکر خیلی جدی بدهم. مرز باریکی بین «استفاده از حق قانونی» و «حساس کردن ممیز» وجود دارد.

اظهارنامه اصلاحی برای اشتباهات محاسباتی یا طبقهبندی است (مثلاً هزینهای را در ردیف الف زدید ولی باید در ردیف ب میزدید).

کار خطرناک چیست؟ اینکه در اظهارنامه اصلی فروش را ۱۰ میلیارد اعلام کنید، بعد در اظهارنامه اصلاحی ناگهان بکنید ۲ میلیارد!

این کار یعنی برافراشتن پرچم قرمز! سیستم بلافاصله شک میکند و پرونده شما را از روال عادی خارج کرده و به رسیدگی دقیق (ممیزمحور) میفرستد. پس از این فرصت برای تغییرات فاحش و غیرمنطقی استفاده نکنید که نتیجه عکس میدهد.

در دورههای پیشرفته مالیاتی آموزشگاه چکاه، ما با جزئیات کامل یاد میدهیم که چطور از تبصره ماده ۲۲۶ استفاده کنید که هم اشتباهتان جبران شود و هم حساسیت بیجا ایجاد نکنید. چون نحوه نگارش نامه پیوستِ اظهارنامه اصلاحی، خودش یک هنر است.

به گفته ی استاد یوسف چکاه :

« اظهارنامه مالیاتی مشاغل، سند ابرازی شخصیت مالی مودی است که هرگونه سهلانگاری در تنظیم آن، مسیر دفاع در مراحل دادرسی را مسدود میکند؛ لذا دقت در انطباق هزینهها با استانداردهای مالیاتی، تنها راه صیانت از سود واقعی کسبوکار است.»

اگر مالیاتم زیاد آمد چه؟ (راهنمای اعتراض به برگ تشخیص)

دوستان، یکی از ترسناکترین لحظات برای هر کاسبی، لحظهای است که پیامک میآید: «برگ تشخیص مالیات شما صادر شد». با دست لرزان وارد سامانه میشوید و عددی را میبینید که هوش از سرتان میپراند! عددی که ۱۰ برابر چیزی است که فکر میکردید.

در این لحظه، اولین چیزی که در آموزشگاه چکاه به دانشجویانم میگویم این است: «نترسید! برگ تشخیص، وحی مُنزل نیست.» این عدد فقط «نظر» سازمان امور مالیاتی است. قانون به شما این حق را داده که اگر فکر میکنی این عدد ناحق است، اعتراض کنی و حقت را بگیری. اما این اعتراض راه و رسم خودش را دارد.

پله اول: توافق با رئیس (ماده ۲۳۸)

اگر به عدد مالیات اعتراض دارید، لازم نیست یکراست بروید شکایت و دادگاهکشی. قانون یک فرصت طلایی ۳۰ روزه به شما داده به نام «توافق ماده ۲۳۸». در این مرحله، شما در سایت درخواست اعتراض میزنید و یک جلسه با رئیس امور مالیاتی (ممیز کل) میگذارید. فضا اینجا دوستانهتر است. شما اسنادتان را روی میز میگذارید و میگویید: «جناب رئیس، اینجا درآمد من را اشتباه حساب کردهاید.» تجربه ۱۵ ساله من میگوید: ۸۰ درصد پروندهها همینجا حل میشود. اگر مدارکتان درست باشد، رئیس اختیار دارد مالیات را کم کند و همانجا پرونده بسته شود.

پله دوم: هیئت حل اختلاف (دادگاه کوچک)

اگر با رئیس به توافق نرسیدید، پرونده به «هیئت حل اختلاف» میرود. اینجا فضا کمی جدیتر است. یک قاضی، یک نماینده مالیاتی و یک نماینده صنف (اتحادیه) حضور دارند. شما باید لایحه دفاعیه بنویسید و مثل یک وکیل از خودتان دفاع کنید.

💡 فوت کوزهگری: اعتراض الکی ممنوع!

اینجا میخواهم یک هشدار خیلی خیلی مهم بدهم که شاید جای دیگری نشنوید. بعضیها فکر میکنند: «بذار اعتراض بزنم، سنگ مفت گنجشک مفت! شاید کم شد، اگر هم نشد لااقل وقت میخرم و دیرتر پول میدهم.»

این بزرگترین اشتباه است! اگر دستتان خالی است و اسناد و مدارک محکم ندارید، اصلاً اعتراض نکنید. چرا؟

چون اگر اعتراض کنید و در هیئت رای به نفع شما صادر نشود (یعنی مالیات تایید شود)، شما تخفیفهای خوشحسابی و بخشودگی ۸۰ درصدی جرایم را از دست میدهید.

پروسه طولانی میشود و جریمه دیرکرد هم به اصل پول اضافه میشود.

پس قانون طلایی چکاه این است: فقط وقتی اعتراض کنید که مطمئنید حق با شماست و سند دارید. اگر سند ندارید، تمکین (قبول کردن) و پرداخت کردن، معمولاً ارزانتر برایتان تمام میشود.

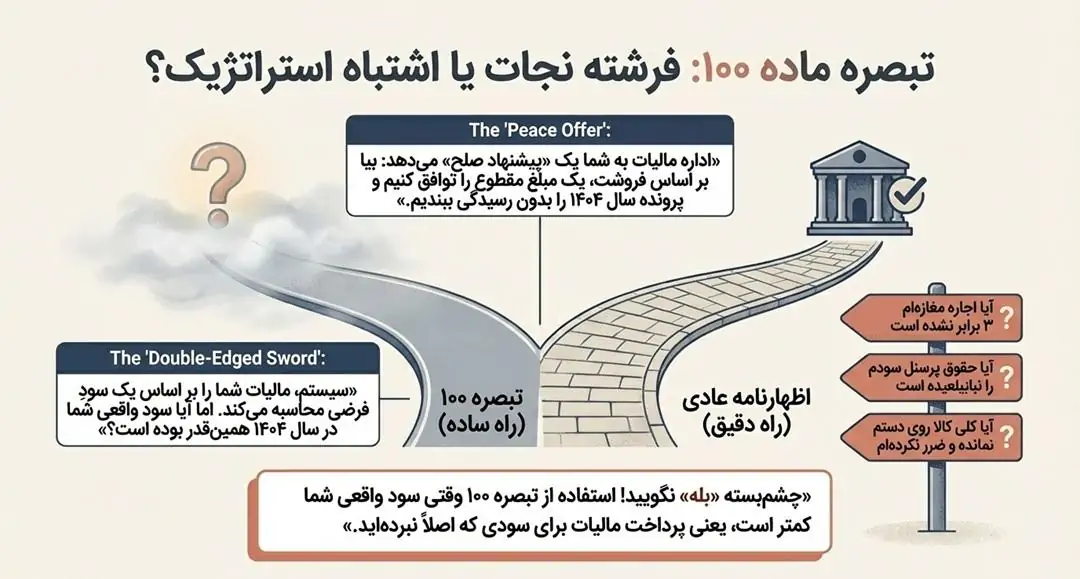

تبصره ماده ۱۰۰؛ فرصت طلایی یا اشتباه استراتژیک؟

دوستان، میرسیم به جذابترین و بحثبرانگیزترین بخش ماجرا. جایی که خیلیها آن را «فرشته نجات» میدانند و من به آن میگویم: «تیغ دو لبه!». تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، در واقع یک «پیشنهاد صلح» از طرف اداره مالیات است. سازمان به شما میگوید: «آقای مودی، بیا با هم توافق کنیم. نه من حال و حوصله دارم بیایم اسناد و فاکتورهای تو را رسیدگی کنم، نه تو وقت داری دفاتر بنویسی. بیا بر اساس فروشت، یک مبلغ مقطوع را توافق کنیم و پرونده سال ۱۴۰۴ را همینجا ببندیم. بدون رسیدگی، بدون دردسر.»

روی کاغذ، این پیشنهاد عالی است. مخصوصاً که برای عملکرد سال ۱۴۰۴، سقف فروش برای استفاده از این تبصره بسیار بالا رفته (چندین برابر سالهای قبل) و تقریباً ۹۵ درصد کسبه میتوانند از آن استفاده کنند. اما سوال اصلی اینجاست: آیا همیشه باید این پیشنهاد صلح را قبول کرد؟

تجربه ۱۵ ساله: چشمبسته بله نگویید!

به عنوان کسی که سالهاست استراتژی مالیاتی میچیند، به شما میگویم: تبصره ۱۰۰ همیشه به نفع شما نیست! سیستم تبصره ۱۰۰، مالیات شما را بر اساس «اینتاکد» و یک سودِ فرضی محاسبه میکند. سیستم فرض میکند که شما یک حاشیه سود نرمال داشتهاید. اما واقعیت بازار در سال ۱۴۰۴ چه بود؟

شاید اجاره مغازهتان ۳ برابر شده باشد.

شاید حقوق پرسنل سودتان را بلعیده باشد.

شاید کلی کالا روی دستتان مانده و ضرر کرده باشید.

اگر سود واقعی شما کمتر از آن چیزی است که سیستم فرض کرده، استفاده از تبصره ۱۰۰ یعنی خودزنی! یعنی پرداخت مالیات برای سودی که اصلاً نبردهاید.

یک مثال واقعی (تفاوت ۵۰ میلیون تومانی!)

بگذارید یک خاطره از پارسال برایتان تعریف کنم که قدرت تحلیل را نشان میدهد. یکی از مراجعینم که فروشنده لوازم یدکی بود، با خوشحالی آمد و گفت: «استاد! سیستم تبصره ۱۰۰ برایم ۸۰ میلیون تومان مالیات بریده. تایید را بزنم و خلاص شوم؟»

من گفتم: «عجله نکن! بیا اول ماشینحساب برداریم.» وقتی نشستیم و هزینههای واقعی (اجاره، خرید جنس، حقوق و…) را کسر کردیم، متوجه شدیم سود واقعی او خیلی کمتر از تصور سیستم بوده. من برایش اظهارنامه عادی رد کردم و تمام اسناد هزینه را ارائه دادیم. میدانید مالیات نهاییاش چقدر شد؟ ۳۰ میلیون تومان! یعنی فقط با یک محاسبه درست و انتخاب استراتژی «اظهارنامه عادی» به جای «تبصره ۱۰۰»، ایشان ۵۰ میلیون تومان در جیبش ذخیره کرد.

فرمول تصمیمگیری در چکاه

پس قانون ما در آموزشگاه چکاه این است:

اول مالیات تبصره ۱۰۰ را در سیستم ببینید (ولی تایید نکنید).

بعد سود واقعیتان را محاسبه کنید و مالیاتش را تخمین بزنید.

اگر عدد تبصره ۱۰۰ پایینتر بود، فرصت طلایی است؛ قبول کنید.

اگر عدد تبصره ۱۰۰ بالاتر بود، اشتباه استراتژیک است؛ رد کنید و اظهارنامه عادی بفرستید.

مهلت ارسال و کلام آخر؛ لطفاً دقیقه نودی نباشید!

خب دوستان، به پایان این کلاس آنلاین رسیدیم. تمام نکاتی که گفتیم، از نحوه رد کردن اظهارنامه تا ترفندهای تبصره ۱۰۰ و اعتراض، همه و همه یک تاریخ انقضا دارند. لطفاً، خواهشاً و باز هم تاکید میکنم: تاریخ ۳۱ خرداد را با ماژیک قرمز توی تقویمتان علامت بزنید (البته اگر تمدید نشود که معمولاً نباید ریسک کرد).

کابوس روز آخر

بگذارید یک تصویر تکراری از سالهای قبل را برایتان بگویم. روز ۳۱ خرداد، حوالی ساعت ۱۰ شب: سامانه مودیان به دلیل ترافیک میلیونی کاربران کُند میشود و مدام خطا میدهد. کافینتها جای سوزن انداختن نیستند و مردم با پوشههای مدارک، کلافه و عصبی در صف ایستادهاند. استرس اینکه «نکند مهلت تمام شود و ۳۰ درصد جریمه شوم» جان آدم را به لب میرساند.

دوست من، همکار من! چرا عاقل کند کاری که باز آرد پشیمانی؟ لطفاً آرامش و اعصاب خودتان را فدای دقیقه ۹۰ نکنید. همین امروز که سامانه خلوت است، کار را تمام کنید. نگذارید سرنوشت مالی یک سال شما به قطع و وصل شدن اینترنت در ساعت آخر گره بخورد.

راهکار نهایی: ماهیگیری یاد بگیرید!

دوستان، مالیات پیچیده است اما ترسناک نیست؛ به شرطی که «بلد» باشید. من در این ۱۵ سال تجربه در بازار، با پوست و استخوانم یاد گرفتم که هزینه آموزش، خیلی خیلی کمتر از هزینه جریمه است. آن چند میلیون تومانی که خداینکرده بابت یک اشتباه کوچک جریمه میشوید، میتوانست هزینه یادگیریتان شود که تا آخر عمر برایتان سود بسازد.

اگر میخواهید یکبار برای همیشه حسابداری و مالیات کسبوکارتان را اصولی یاد بگیرید، و یا حتی مثل بسیاری از دانشجویان زرنگ من، از راه انجام امور مالیاتی برای دیگران به درآمدهای عالی برسید، پیشنهاد میکنم نگاهی به سرفصلهای «دوره جامع مالیاتی » بیندازید. ما آنجا فقط فرم پر کردن یاد نمیدهیم؛ ما آنجا ماهیگیری یادتان میدهیم تا در اقیانوس پرتلاطم بازار، همیشه تورِ پُری داشته باشید.

سوالات متداول

۱. آخرین مهلت ارسال اظهارنامه مالیاتی مشاغل برای عملکرد سال ۱۴۰۴ چه زمانی است؟

طبق قانون، آخرین مهلت ارسال اظهارنامه عملکرد ۱۴۰۴، پایان ۳۱ خرداد ۱۴۰۵ است. البته در سالهای اخیر معمولاً این مهلت تا تیرماه یا حتی مردادماه تمدید میشود، اما توصیه اکید ما در آموزشگاه چکاه این است که کار را به امید تمدید، به تعویق نیندازید.

۲. سقف فروش برای استفاده از تبصره ماده ۱۰۰ در عملکرد ۱۴۰۴ چقدر است؟

با توجه به نرخ تورم و لایحه بودجه، سقف استفاده از تسهیلات تبصره ماده ۱۰۰ برای عملکرد سال ۱۴۰۴ به شکل قابل توجهی افزایش یافته است (پیشبینی میشود بیش از ۳۰ میلیارد تومان باشد). اگر فروش شما کمتر از این مبلغ است، میتوانید بدون ارائه دفاتر و اسناد، مالیات را به صورت مقطوع پرداخت کنید.

۳. آیا آنلاینشاپها و فریلنسرها هم باید اظهارنامه رد کنند؟

بله، قطعاً. در سال ۱۴۰۴ ملاک اداره مالیات «مکان فیزیکی» نیست، بلکه «تراکنشهای بانکی» است. اگر دستگاه کارتخوان (POS)، درگاه پرداخت اینترنتی دارید یا واریزیهای حساب تجاری شما بالاست، حتماً باید پرونده مالیاتی تشکیل داده و اظهارنامه رد کنید تا مشمول جریمه کتمان درآمد نشوید.

۴. اگر اظهارنامه مالیاتی را رد نکنیم چقدر جریمه میشویم؟

عدم ارسال اظهارنامه در موعد مقرر، یکی از سنگینترین جرایم را دارد: ۳۰ درصدِ مبلغ مالیات قطعی به عنوان جریمه اخذ میشود و مهمتر اینکه این جریمه طبق قانون غیرقابل بخشش است. علاوه بر این، از تمامی معافیتهای قانونی (مثل معافیت معیشتی سالانه) نیز محروم خواهید شد.

۵. آیا امکان قسطبندی مالیات عملکرد ۱۴۰۴ وجود دارد؟

بله. در صورت تایید سازمان امور مالیاتی، معمولاً باید ۲۰ تا ۳۰ درصد مبلغ را نقد پرداخت کنید و مابقی را میتوانید طی ۴ الی ۱۵ قسط (بسته به رتبه اعتباری و نوع اظهارنامه) پرداخت کنید. شرط اصلی قسطبندی در سال ۱۴۰۵، نداشتن چک برگشتی و استفاده از چک صیادی بنفش است.

موفق و پرسود باشید. تیم آموزشی چکاه