سبد خرید خالی است.

مالیات

اظهارنامه مالیات بر ارث ۱۴۰۴؛آموزش گام به گام ثبت + فرم ۲۶ و ۳۴

06

دسامبر

دسامبر

در طول ۱۵ سال فعالیتم و در کلاسهای آموزشگاه حسابداری چکاه، بارها این نگرانی را در چهره مودیان دیدهام. آنها میگویند: «استاد، پروسه مالیات بر ارث مثل یک کلاف سردرگم است؛ نمیدانیم فرمها را کی پر کنیم یا سامانه مایتکس (MyTax) چطور کار میکند.» حق هم دارند! ادبیات قانونگذار گاهی خشک و نامفهوم است.

اما بگذارید به عنوان کسی که نیمی از عمر کاریاش را با این پروندهها گذرانده، یک واقعیت را به شما بگویم: این غول اداری، آنقدرها هم که فکر میکنید ترسناک نیست. کل فرآیند «تحریر ترکه» و ثبت اظهارنامه، اگر «نقشه راه» درستی داشته باشید، یک مسیر خطی و مشخص است.

در این مقاله قرار نیست با بند و تبصرههای خشک حقوقی خستهتان کنم. میخواهم دقیقاً مثل یک جلسه مشاوره خصوصی، کنار شما بنشینم و قدمبهقدم نحوه تنظیم اظهارنامه مالیات بر ارث ۱۴۰۴، تفاوت فرمهای ۲۶ و ۳۴ و کار با سامانه را یادتان بدهم تا حتی یک ریال جریمه نشوید. پس بیایید با آرامش شروع کنیم

اظهارنامه مالیات بر ارث چیست و چرا ضروری است؟

دوستان، قبل از اینکه با عجله وارد سامانه شویم و دکمهها را فشار دهیم، باید بدانیم اصلاً قانونگذار با ما چه کار دارد. به زبان خیلی ساده و خودمانی، اظهارنامه مالیات بر ارث سندی است که شما در آن، تمام داراییهای متوفی را که در اصطلاح حقوقی به آن «ماترک» میگوییم، لیست میکنید و به سازمان امور مالیاتی ارائه میدهید تا دولت سهم قانونی خودش را محاسبه کند.

اما صبر کنید! یک خبر بسیار خوب برایتان دارم؛ خبری که شاید نیمی از نگرانیهای شما را همین ابتدای کار از بین ببرد. در تاریخ قوانین مالیاتی ایران، ما دو دوره کاملاً متفاوت داریم: «قبل از سال ۱۳۹۵» و «بعد از سال ۱۳۹۵». اگر تاریخ فوت متوفی بعد از ابتدای سال ۹۵ است (که به احتمال زیاد همینطور است)، شرایط کمی بهتر است .

انقلاب سال ۱۳۹۵: تفاوت حیاتی قانون قدیم و جدید

بگذارید یک تجربه واقعی از یکی از پروندههای قدیمیام را برایتان بگویم تا عمق ماجرا را حس کنید. یادم هست مودی محترمی داشتم که پدرشان سال ۹۳ فوت کرده بود. ایشان برای اینکه بتواند فقط مبلغ اندکی از حساب بانکی پدر را برای مخارج بیمارستان برداشت کند، طبق قانون قدیم مجبور شد فرش زیر پایش را بفروشد! چرا؟ چون قانون قدیم میگفت: «یا مالیات کل اموال (خانه، مغازه، زمین، بانک) را یکجا میدهی، یا به هیچ چیز دست نمیزنی!» این یعنی فشار نقدینگی وحشتناک.

اما با اجرایی شدن «اصلاحیه قانون مالیاتهای مستقیم» از ابتدای سال ۹۵، یک انقلاب رخ داد. رویکرد قانونگذار از «اخذ مالیات مجموع» به «مالیاتستانی موردی» تغییر کرد. این یعنی چه؟ یعنی در قانون جدید، شما «تکه تکه» مالیات میدهید. فرض کنید فعلاً فقط میخواهید ماشین متوفی را بفروشید و فعلاً کاری به خانه مسکونی یا زمینها ندارید. خیلی راحت فقط اظهارنامه خودرو را تکمیل میکنید، مالیات همان یک قلم را میپردازید و «گواهی پرداخت مالیات» مربوط به آن را میگیرید. بقیه اموال میتوانند ماهها یا سالها منتظر بمانند و هیچ اجباری برای پرداخت مالیات آنها نیست.

ما همیشه در دورههای جامع صفر تا صد مالیات در آموزشگاه چکاه، روی این تاریخ (۱۳۹۵) تاکید ویژهای داریم؛ چون دقیقاً همینجاست که استراتژی مالی شما تغییر میکند. پس اگر مشمول قانون جدید هستید، نفس عمیقی بکشید؛ دیگر خبری از آن فشار سنگین برای تسویه حساب یکجا نیست.

تفاوت حیاتی فرم ماده ۲۶ و فرم ماده ۳۴

خب، حالا که منطق قانون را فهمیدیم، با دو فرم اصلی روبهرو میشویم که خیلیها – حتی برخی از همکاران تازهکار – در آموزشگاه حسابداری چکاه این دو را با هم اشتباه میگیرند و همین موضوع باعث سردرگمی شدید مودیان میشود. بیایید یکبار برای همیشه تکلیف این دو فرم را روشن کنیم.

۱. فرم ماده ۲۶ (اظهارنامه اولیه): فقط «اعلام حضور» کنید

اولین قدم قانونی شما، پر کردن فرم مربوط به ماده ۲۶ قانون مالیاتهای مستقیم است. بیایید با یک تصور غلط خداحافظی کنیم: خیلیها میترسند که اگر این فرم را پر کنند، باید بلافاصله دست به جیب شوند و مالیات بدهند. ابداً اینطور نیست!

این فرم حکم «اعلام وجود» را دارد. شما با پر کردن فرم ۲۶ فقط به اداره مالیات میگویید: «ما وراث هستیم و این هم لیست اموال (ماترک) و بدهیهای متوفی است.» همین! پر کردن این فرم هیچ تعهد پرداختی برای شما ایجاد نمیکند.

هشدار تجربی بسیار مهم: شاید بپرسید «پس اگر مالیات نمیگیرند، چرا پر کنیم؟» پاسخ در یک کلمه است: «کسر بدهیها». طبق تجربه ۱۵ سالهام به شما هشدار میدهم؛ اگر این فرم را ظرف مهلت قانونی (یک سال از تاریخ فوت) پر نکنید، سازمان امور مالیاتی طبق قانون، هزینههای کفنودفن و دیون متوفی (مثل وامها یا مهریه) را قبول نمیکند. نتیجه چه میشود؟ مالیات شما را بر اساس «دارایی ناخالص» محاسبه میکنند و شما مجبور میشوید روی بدهیها هم مالیات بدهید! پس فرم ۲۶ را حتماً برای تثبیت حقتان پر کنید.

۲. فرم ماده ۳۴ (تقاضای صدور گواهی): کلید گاوصندوق

حالا میرسیم به فرم عملیاتی، یعنی ماده ۳۴. اگر فرم ۲۶ «لیست کردن» بود، فرم ۳۴ «اقدام کردن» است. من اسم این فرم را میگذارم «کلید گاوصندوق».

هر زمان (چه یک ماه بعد، چه ۵ سال بعد) که تصمیم گرفتید یک دارایی خاص را نقد کنید یا بفروشید، باید سراغ این فرم بروید. مثلاً میخواهید پول موجود در بانک متوفی را بگیرید؟ باید فقط برای همان حساب بانکی، فرم ۳۴ پر کنید. ممیز مالیاتی، مالیات همان یک قلم را محاسبه میکند، شما پرداخت میکنید و «گواهی پرداخت مالیات» (مفاصا حساب) را میگیرید تا بتوانید پول را از بانک آزاد کنید.

خلاصه کلام:

فرم ۲۶: برای اینکه اداره مالیات بداند چه چیزهایی هست (تا جریمه نشوید و بدهیها کسر شود).

فرم ۳۴: برای اینکه مالیات یک دارایی خاص را بدهید و آن را آزاد کنید.

مدارک لازم برای تشکیل پرونده مالیات بر ارث

خب دوستان، حالا که تفاوت حیاتی فرمها را متوجه شدید، قبل از اینکه پشت سیستم بنشینید و وارد سامانه شوید، بیایید یک کار مهم انجام دهیم. لطفاً تمام این مدارک را روی میزتان آماده و اسکن کنید تا وسط کار وقتتان تلف نشود و با پیام خطای «نقص پرونده» مواجه نشوید.

در تجربه ۱۵ سالهام بارها دیدهام که پروندههای مالیاتی نه به خاطر پیچیدگی قانون، بلکه صرفاً به خاطر یک کپی ناخوانا یا مدرک ناقص، ماهها به تعویق افتادهاند. پس این چکلیست را جدی بگیرید:

رونوشت مصدق گواهی فوت: (حتماً باید کپی برابر اصل شده باشد).

مدارک هویتی: تصویر شناسنامه و کارت ملی متوفی و تمام وراث (پشت و رو).

گواهی انحصار وراثت: (این مهمترین مدرک است که از شورای حل اختلاف گرفتهاید).

اسناد مالکیت: تصویر تمام سندهای رسمی (خانه، زمین، باغ)، برگ سبز خودرو، سیمکارت و…

مستندات دیون و بدهیها: مدارک وامهای بانکی، چکهای برگشتی متوفی یا سند ازدواج (برای مشخص شدن مهریه همسر).

نکته تجربی (فوت کوزهگری): یک اشتباه بسیار رایج که در مراجعینم میبینم، مربوط به «گواهی انحصار وراثت» است. خیلیها کپی معمولی را بارگذاری میکنند و سیستم رد میکند. یادتان باشد این گواهی حتماً باید مهر برجسته یا مهر «کپی برابر اصل» دادگاه را داشته باشد.

نکته دوم اینکه مدارک بدهی را دستکم نگیرید! اگر مدرک وام یا بدهی متوفی را بارگذاری نکنید، ممیز مالیاتی بدهی را از اموال کم نمیکند و شما مجبور میشوید روی پولی که ندارید (چون بدهی است) مالیات بدهید. پس حتی فیشهای کوچک بدهی هم در اینجا ارزشمندند.

مهلت قانونی ارسال اظهارنامه و جریمههای دیرکرد

مدارکتان آماده شد؟ بسیار عالی. اما دوستان، حالا باید کمی جدیتر با هم صحبت کنیم. یک عنصر نامرئی در پروسه مالیات وجود دارد که اگر نادیدهاش بگیرید، میتواند تمام برنامهریزیهای مالی شما را به هم بریزد: «زمان».

طبق ماده ۲۶ قانون مالیاتهای مستقیم، شما از تاریخ فوت متوفی، دقیقاً یک سال شمسی فرصت دارید تا آن فرم «اعلام وجود» (اظهارنامه ماده ۲۶) را ثبت کنید. شاید بگویید: «یک سال که زمان زیادی است!» اما باور کنید در گیرودار مراسم و انحصار وراثت، این زمان مثل برق و باد میگذرد.

یک داستان واقعی و تلخ: بگذارید ماجرای یکی از مراجعینم را (بدون ذکر نام) برایتان بگویم تا ببینید قانون چقدر میتواند در مورد زمان سختگیر باشد. ایشان وارث یک امپراتوری کوچک بود اما به دلیل اختلافات خانوادگی، ثبت اظهارنامه را عقب انداختند. دقیقاً دو روز بعد از پایان مهلت یک ساله به دفتر من آمدند تا کارها را انجام دهیم. نتیجه چه شد؟ ممیز مالیاتی طبق قانون، تمام فاکتورهای هزینههای کفنودفن و حتی بدهیهای سنگین بانکی متوفی را رد کرد! چرا؟ چون شرط کسر این هزینهها، تسلیم اظهارنامه در موعد مقرر است. ایشان مجبور شد روی «دارایی ناخالص» مالیات بدهد؛ یعنی عملاً بابت بدهیهای پدرش هم مالیات داد!

ما در آموزشگاه حسابداری چکاه، یک اصل طلایی را در گوش حسابداران آینده فرو میکنیم: «در مالیات، زمان یعنی پول نقد.» پس خواهش میکنم، حتی اگر هنوز انحصار وراثتتان کامل نشده، اظهارنامه اولیه (ماده ۲۶) را قبل از سالگرد فوت رد کنید تا حق قانونی کسر دیون و هزینهها را از دست ندهید.

به گفته ی استاد یوسف چکاه :

« تنظیم دقیق اظهارنامه مالیات بر ارث توسط وراث، تنها راه قانونی برای کسر دیون متوفی و بهرهمندی از معافیتهای مالیاتی است که از تضییع حقوق وراث جلوگیری میکند. عدم تسلیم به موقع این اظهارنامه، منجر به عدم پذیرش هزینههای واجب و تحمیل جریمههای غیرقابل بخشش در زمان انتقال ماترک خواهد شد. »

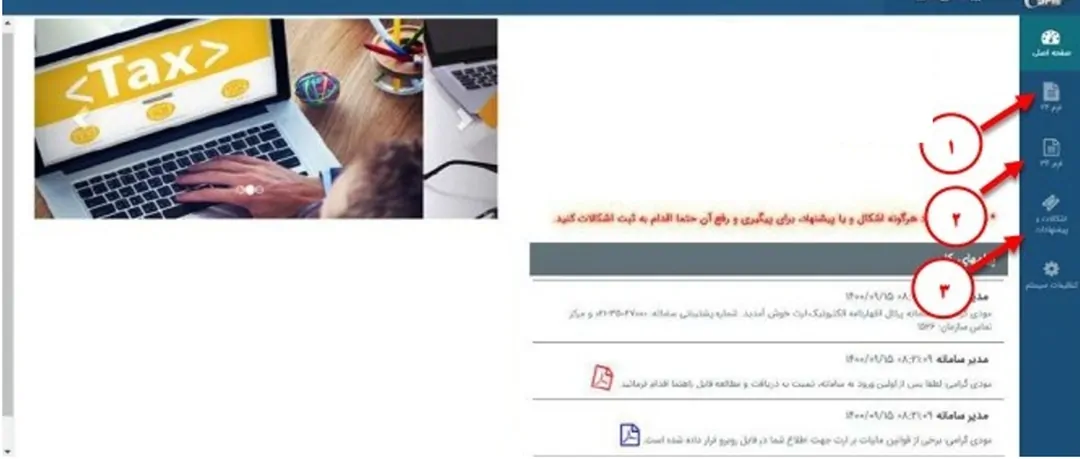

آموزش تصویری و گامبهگام ثبت نام در سامانه مایتکس (My.tax.gov.ir)

خب دوستان، ترسها و نگرانیها را کنار بگذاریم. مدارکتان آماده است؟ عالی. حالا وقت آن است که وارد میدان عمل شویم. مرورگرتان را باز کنید و آدرس My.tax.gov.ir را تایپ کنید. فرض کنید من الان کنار شما نشستهام و دارم به مانیتور اشاره میکنم. میخواهیم قدمبهقدم پیش برویم.

راهنمای گامبهگام ثبت اظهارنامه ماده ۲۶ (فرم اعلام لیست اموال)

دوستان، همانطور که گفتیم، فرم ۲۶ حکم «سجل احوال» پرونده شما را دارد. در این مرحله قرار نیست پولی بدهید، فقط قرار است صادقانه همه چیز را به اداره مالیات بگویید. این کار را باید قبل از یک سال انجام دهید.

نشانی مستقیم سامانه به آدرس https://ersportal.tax.gov.ir/View/authentication/login.jsp و انتخاب کاربر برون سازمانی “در صورتی که قبلا در سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی ثبت نام نموده و دارای نام کاربری و رمز عبور مربوطه باشند”

مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی https://my.tax.gov.ir/ “جهت افرادی که که قبلا در سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی ثبت نام نکرده اند”

ورود به داشبورد مالیاتی با کلیک بر روی گزینه اظهارنامه ها که با کادر قرمز مشخص شده است :

کلیک بر روی گزینه ارث که با کادر قرمز مشخص شده است:

کلیک بر روی گزینه ورود به پرتال ارث که با کادر قرمز مشخص شده است و وارد پرتال ارث می شویم:

پس از ورود به صفحه اصلی سامانه پرتال اظهارنامه الکترونیک ارث، بر روی یکی از گزینه های فرم ۳۴ ، فرم ۲۶ کلیک می کنیم :

فرم ۲۶: برای اینکه اداره مالیات بداند چه چیزهایی هست (تا جریمه نشوید و بدهیها کسر شود). علاوه بر تکمیل و ارسال این فرم ، تکمیل و ارسال فرم 34 هم لازم هست .ارائه این اظهار نامه در صورتی هست که از زمان فوت متوفی یک سال و کمتر از یک سال گذشته باشد.

فرم ۳۴: برای اینکه مالیات یک دارایی خاص را بدهید و آن را آزاد کنید.ارائه این اظهار نامه در صورتی هست که از زمان فوت متوفی بیشتر از یکسال گذشته باشد.

انتخاب نوع اظهارنامه: بعد از ورود به سامانه (My.tax.gov.ir) و انتخاب گزینه «اظهارنامه ارث»، وقتی روی «ثبت اظهارنامه جدید» کلیک میکنید، سیستم از شما میپرسد کدام فرم را میخواهید؟ شما گزینه «اظهارنامه موضوع ماده ۲۶ (اصلاحی ۹۴)» را تیک میزنید.

در منوی سمت راست صفحه با کلیک بر روی گزینه فرم ۲۶ و یا فرم ۳۴″ حسب مورد” وارد اظهارنامه ارث مربوطه می شویم :

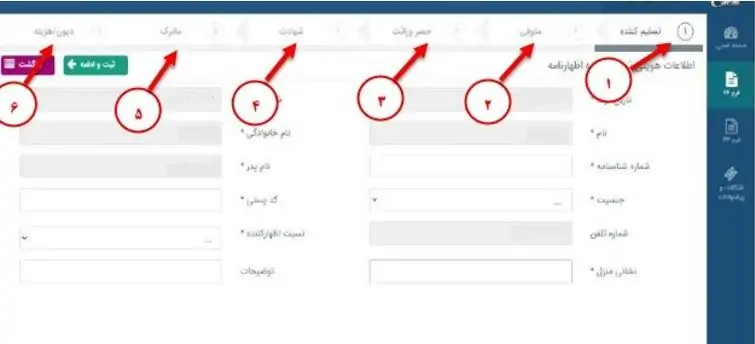

سپس با کلیک بر روی «بعلاوه»در بالای صفحه سمت چپ، مراحل تکمیل و ثبت اظهارنامه نمایش داده میشود :

مراحل مربوطه در منوی بالای صفحه به ترتیب مشخص شده است :

شماره ۶ که مربوط به دیون/ هزینه است را فقط در اظهارنامه فرم ۲۶ میبینید و میتوانید تکمیل کنید :

در هرمرحله اگر نیاز به اصلاح، حذف و یا تغییر اطلاعات باشد با انتخاب «بازگشت» میتوانید نسبت به اصلاح و یا تغییراطلاعات مورد نظر اقدام کنید :

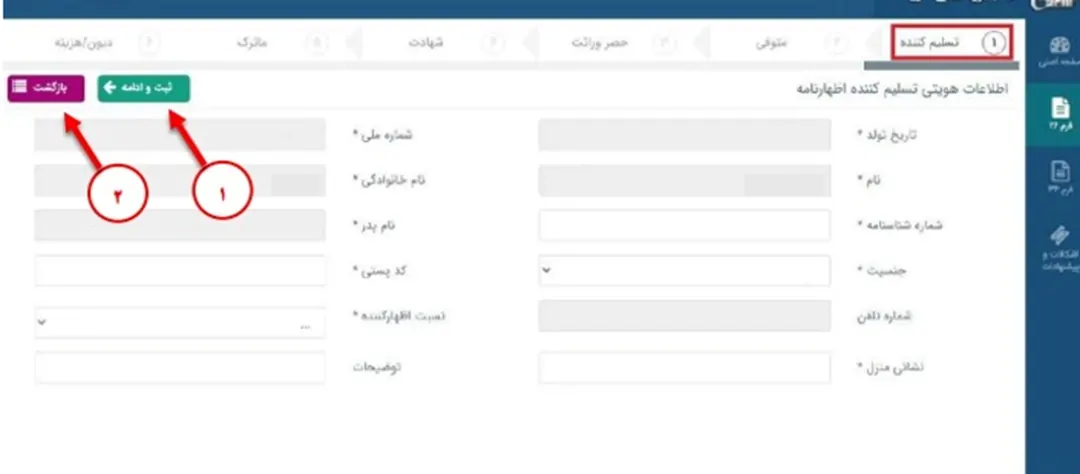

تسلیم کننده اظهارنامه، شخصی است که در این خصوص اقدام می کند که ضروری است با کلیک بر روی نشانگر واقع در کادر نسبت اظهارکننده یکی از گزینه های نشان داده شده همچون وکیل ورثه، ناظر، وکیل وراث و. .. را انتخاب کنید :

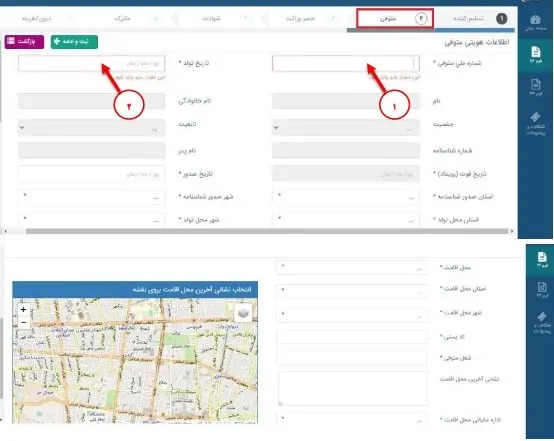

در این مرحله بر روی «متوفی» کلیک کرده و شماره ملی ، تاریخ تولد ، اطلاعات هویتی و تاریخ فوت را تکمیل می کنیم :

حصر وراثت :

در حالت عادی گزینه های اطلاعات مربوط به گواهی حصر وراثت غیرفعال است و با کلیک و درج تیک بر روی گزینه آیا گواهی حصر وراثت دریافت شده است؟ سایر گزینه ها فعال میشود و بعد از این اطلاغات مربوط مثل شماره گواهی حصر وراثت ، تاریخ گواهی حصر وراثت و مرجع صدور حصر وراثت را تکمیل می کنیم و گزینه ی «ثبت و ادامه» را کلیک می کنیم :

شهادت:

در این مرحله اگر فوت متوفی به علت شهادت باشد، اطلاعات مربوط به گواهی شهادت را تکمیل می کنیم :

ماترک :

در این مرحله مشخصات اموال ماترک را ثبت می کنیم :

تکمیل جداول دارایی (لیست کردن ماترک): صفحهای باز میشود که چندین «تب» (Tab) یا زبانه دارد. باید با حوصله اینها را پر کنید:

تب اموال غیرمنقول: مشخصات سند خانهها، زمین و باغ را وارد کنید (پلاک ثبتی، آدرس، متراژ).

تب اموال منقول: مشخصات خودرو (شماره پلاک، مدل)، موتورسیکلت، سهام و…

تب موجودی بانکی: شماره حسابها، نام بانک و مبلغ تقریبی موجودی در زمان فوت.

بعد از تکمیل و ثبت اطلاعات خواسته شده صفحه مربوطه به شکل زیر نمایش داده می شود:

اگرمتوفی بیشتر از یک ماترک داشته باشد، لازم است با استفاده از نشان «ثبت» به تعداد هر یک از ماترک متوفی یک رکورد جدید ثبت کنیم :

دیون /هزینه :

تکمیل جدول دیون (بخش حیاتی!): اینجا همانجایی است که در کلاسهای آموزشگاه چکاه فریاد میزنم: «فراموش نکنید!» به تب «دیون و بدهیها» بروید. تمام وامها، بدهیهای مستند، مهریه همسر و هزینههای کفنودفن را وارد کنید. اگر اینجا چیزی را ننویسید، بعداً نمیتوانید ادعا کنید که متوفی بدهکار بوده و مالیاتتان زیاد میشود.

ابتدا بر روی گزینه نوع دیون/هزینه کلیک می کنیم تا جداول مربوطه نمایش داده شود.

سپس گزینه مورد نظر را انتخاب می کنیم تا موارد مورد نیاز جهت تکمیل اطلاعات مربوطه نمایش داده شود.

پس از تکمیل اطلاعات خواسته شده بر روی نشان «ثبت» کلیک می کنیم تا اطلاعات درج شده ثبت شود.

۲. با کلیک بر روی نشان شماره ۲ اطلاعات وارد شده پاک می شود و می توان مجدداً اطلاعات را درج و ثبت نمود.

۳. با کلیک بر روی نشان شماره ۳ لیست موارد ثبت شده به عنوان دیون/هزینه نمایش داده خواهد شد.

در انتها با کلیک بر روی نشان «ادامه» وارد صفحه تأیید نهایی اظهارنامه می شویم :

تایید نهایی و دریافت کد رهگیری:

بعد از بارگذاری مدارک، دکمه ثبت نهایی را میزنید. سیستم یک کد رهگیری به شما میدهد. کار تمام است! شما وظیفه قانونی خود را انجام دادید.

بعداز تأیید نهایی اظهارنامه مربوطه، امکان ویرایش، اصلاح، تغییر و حذف اظهارنامه نخواهد بود.

با کلیک بر روی نشان شماره ۱ صفحه جستجو برای شما به نمایش درآمده و می توان با تکمیل و درج اطلاعات نشان داده شده نسبت به یافتن اظهارنامه ثبت شده مورد نظر اقدام کنید .

- جهت ثبت نهایی و ارسال اظهارنامه جدید، بر روی نشان شماره ۲ کلیک می کنیم .

- جهت بارگذاری مجدد اطلاعات میتوانیم بر روی نشان شماره ۳ کلیک کنیم .

مشاهده و چاپ اظهارنامه

- با کلیک بر روی نشان «مشاهده» میتوانیم اطلاعات اظهارنامه تکمیل شده را قابل مشاهده کنیم .

- به منظور چاپ اظهارنامه الکترونیک ارث ارسال شده بر روی نشان «چاپ» کلیک می کنیم .

راهنمای گامبهگام ثبت فرم ماده ۳۴ (درخواست گواهی پرداخت)

حالا فرض کنید شش ماه گذشته و شما میخواهید ماشین متوفی را بفروشید یا پول بانک را بردارید. دیگر با فرم ۲۶ کاری نداریم؛ الان وقت فرم ۳۴ است.

مراحل اجرایی در سامانه مایتکس:

۱. انتخاب فرم ۳۴: دوباره وارد بخش «ثبت اظهارنامه جدید» میشوید، اما این بار گزینه «درخواست گواهی موضوع ماده ۳۴» را انتخاب میکنید.

۲. انتخاب «تک دارایی» (Select Asset): برخلاف مرحله قبل، اینجا لازم نیست همه چیز را لیست کنید. سیستم به شما میگوید: «برای کدام دارایی گواهی میخواهی؟» شما فقط همان «خودرو» یا همان «حساب بانکی» مورد نظر را وارد میکنید.

۳. صدور قبض مالیات: سیستم بر اساس نوع دارایی (مثلاً خودرو ۲٪)، مالیات را محاسبه میکند و همان لحظه یک «قبض پرداخت الکترونیک» برای شما صادر میکند.

۴. پرداخت و دریافت گواهی (مفاصا حساب): به محض اینکه قبض را آنلاین پرداخت کنید، سیستم به شما «گواهی پرداخت مالیات بر ارث» میدهد. با پرینت این گواهی (که دارای کد اصالت است)، میتوانید به دفترخانه بروید و ماشین را سند بزنید یا به بانک بروید و حساب را خالی کنید.

توصیه برادرانه من: برای فرم ۳۴ عجله نکنید. هر وقت خریدار برای ملک یا ماشین پیدا شد، همان موقع اقدام کنید. چون اعتبار گواهیها محدود است و دلیلی ندارد پولتان را زودتر به دولت بدهید وقتی هنوز ملک فروش نرفته است.

لیست اموال مشمول و معاف از مالیات ارث

| نوع دارایی (ماترک) | نرخ مالیات (طبقه اول وراث) | مبنای محاسبه (خیلی مهم) |

| وسایل نقلیه (خودرو، موتور و…) | ۲٪ | قیمت اعلامی سازمان امور مالیاتی (نه قیمت بازار) |

| املاک مسکونی و تجاری | ۷.۵٪ | ارزش معاملاتی املاک (کمتر از قیمت روز) |

| سرقفلی و حق کسب و پیشه | ۳٪ | ارزش روز تعیین شده توسط ممیز |

| موجودی حساب بانکی | ۳٪ | مبلغ موجود در حساب در تاریخ فوت |

| سهام شرکتهای بورسی | ۰.۷۵٪ | ارزش تابلو بورس در تاریخ فوت |

| سهام شرکتهای غیربورسی | ۶٪ | ارزش اسمی یا ارزش ویژه سهم |

| سکه، طلا و ارز | ۱۰٪ | قیمت روز بازار در تاریخ تحویل |

| بیمه عمر و پاداش پایان خدمت | ۰٪ (معاف) | کاملاً معاف از مالیات است |

| اثاثیه منزل محل سکونت | ۰٪ (معاف) | کاملاً معاف از مالیات است |

دوستان، خسته نباشید. میدانم تا اینجا با کلی قانون و تبصره بمباران شدید. شاید الان پیش خودتان فکر میکنید: «عجب گیری افتادیم! لابد دولت قرار است از شیر مرغ تا جان آدمیزاد مالیات بگیرد و چیزی برای ما نمیماند.» اما واقعیت اینطور نیست. بیایید کمی به قانون خوشبین باشیم. قانونگذار در ماده ۲۴ قانون مالیاتهای مستقیم، لیست بلندبالایی از معافیتها را در نظر گرفته است که حکم «سوپاپ اطمینان» را دارند.

قبل از اینکه سراغ خبرهای خوب (معافیتها) برویم، خیلی سریع لیست چیزهایی که باید برایشان دست به جیب شوید را مرور کنیم:

وسایل نقلیه: (نرخ ۲ درصد قیمت اعلامی سازمان).

املاک و مستغلات: (نرخ ۷.۵ درصد ارزش معاملاتی).

موجودی حسابهای بانکی و سهام: (نرخ ۳ درصد).

اما چه چیزهایی معاف هستند؟ (خبرهای خوب)

اینجا همانجایی است که میتوانید نفس راحتی بکشید. اقلام زیر ۱۰۰٪ معاف از مالیات هستند و نیاز نیست حتی یک ریال بابتشان بپردازید:

۱. اثاثیه منزل: تمام وسایل خانه محل سکونت متوفی (فرش، مبلمان، لوازم برقی و…) معاف هستند. ۲. حقوق و مزایا: وجوه بازنشستگی، وظیفه و پاداش پایان خدمت. ۳. خسارت فوت و دیه: مبالغی که بابت فوت یا دیه پرداخت میشود.

تجربه طلایی و یک اشتباه رایج: یک نکته بسیار مهم که همیشه در کلاسهای آموزشگاه چکاه به آن اشاره میکنم، بحث «بیمه عمر» است. خیلی از مودیان را میبینم که بیمهنامههای عمر متوفی را پنهان میکنند یا با ترس و لرز دربارهاش حرف میزنند، چون فکر میکنند قرار است بخش بزرگی از سرمایه بیمه را به عنوان مالیات از دست بدهند. دوست من، خیالت راحت باشد! طبق قانون، سرمایه بیمه عمر و زندگی کاملاً معاف از مالیات است. پس اگر متوفی بیمه عمر داشته، بدون هیچ نگرانی برای دریافت وجه آن اقدام کنید؛ آن پول تمام و کمال حق شماست.

« فرآیند انحصار وراثت و مالیات بر ارث پیچیدگیهای خاص خود را دارد، اما مدیریت مالیات املاک بهجامانده نباید نادیده گرفته شود. پیشنهاد میکنیم برای یادگیری نحوه صحیح ارسال اظهارنامه مالیاتی مستغلات و استفاده از حداکثر ظرفیت معافیتها، آموزش گامبهگام ما را از دست ندهید.»

سخن پایانی و قدم بعدی: تبدیل نگرانی به آگاهی

دوستان و همراهان عزیز، به پایان این کلاس کوتاه رسیدیم. همانطور که با هم مرور کردیم، مالیات بر ارث آن غول بیشاخودمی که در ذهنتان ساخته بودید، نیست. اگر فقط همین دو نکته کلیدی را رعایت کنید (رعایت مهلت یک ساله برای فرم ۲۶ و تفکیک اموال برای فرم ۳۴)، این پروسه نه تنها ترسناک نیست، بلکه کاملاً قابل مدیریت است. امیدوارم با این راهنما، توانسته باشم در این روزهای سخت، لااقل بار نگرانیهای قانونی را از روی دوشتان برداشته باشم.

اما یک نکته را فراموش نکنید؛ این مقالهای که خواندید، فقط قطرهای از دریای بیکران قوانین مالیاتی و حسابداری بود. دنیای مالیات پر از همین ریزهکاریهای جذاب است. اگر از حل کردن این معماها لذت میبرید، یا اگر میخواهید به عنوان یک حسابدار و مشاور مالیاتی حرفهای وارد بازار کار شوید، جای درستی آمدهاید.

امروزه شرکتها و اشخاص به دنبال حسابدارانی هستند که فقط جمع و تفریق بلد نباشند؛ آنها به دنبال متخصصانی هستند که بتوانند پروندههای سنگین مالیاتی (مثل همین ارث، تراکنشهای بانکی و اظهارنامههای عملکرد) را با تکیه بر قانون حلوفصل کنند. طبیعتاً چنین متخصصی، درآمد و جایگاه شغلی بسیار بالایی هم خواهد داشت.

اگر دوست دارید این مسیر را اصولی طی کنید، پیشنهاد میکنم سری به دوره جامع مالیات آموزشگاه چکاه بزنید. ما آنجا فقط تئوری درس نمیدهیم؛ بلکه عصاره تجربیات چندین ساله و پروندههای واقعی را که در این ۱۵ سال حل کردهایم، به شما منتقل میکنیم تا شما یک سر و گردن از بقیه بالاتر باشید.

پرسشهای متداول

۱. نرخ مالیات بر ارث در سال ۱۴۰۴ دقیقاً چقدر است؟

نرخ مالیات بستگی به نوع دارایی و طبقه وراث دارد. برای وراث طبقه اول (پدر، مادر، همسر و فرزندان) نرخها به این صورت است:

موجودی بانکی و اوراق مشارکت: ۳٪

وسایل نقلیه (خودرو): ۲٪ قیمت اعلامی سازمان

املاک و مستغلات: ۷.۵٪ ارزش معاملاتی

سهام بورسی: ۰.۷۵٪ (هفتاد و پنج صدم درصد) برای سایر طبقات وراث، این نرخها بیشتر میشود.

۲. آیا مهلت یک ساله برای پرداخت مالیات وجود دارد؟

دقت کنید! مهلت یک ساله فقط برای تسلیم اظهارنامه ماده ۲۶ (اعلام لیست اموال و بدهیها) است تا بتوانید از معافیتها و کسر دیون استفاده کنید. برای پرداخت مالیات و فروش اموال (ماده ۳۴)، در قانون جدید (فوت بعد از سال ۹۵) مهلت زمانی خاصی وجود ندارد و هر وقت بخواهید مالی را بفروشید، میتوانید همان موقع مالیاتش را بپردازید.

۳. آیا بیمه عمر و مهریه هم مشمول مالیات بر ارث میشوند؟

خیر، این یک خبر خوب است! طبق ماده ۲۴ قانون مالیاتهای مستقیم، بیمه عمر و زندگی، دیه، پاداش پایان خدمت و بازخرید خدمت کاملاً معاف از مالیات هستند. همچنین مهریه همسر جزو «دیون ممتاز» است و پیش از تقسیم ارث از اصل مال برداشته میشود و مالیات به آن تعلق نمیگیرد.

۴. اگر اظهارنامه را دیر ارسال کنیم چه جریمهای دارد؟

اگر اظهارنامه ماده ۲۶ را در مهلت یک ساله ارسال نکنید، دو اتفاق بد میافتد: ۱. جریمهای معادل ۱۰٪ مالیات متعلق جریمه میشوید که غیرقابل بخشش است. ۲. هزینههای کفنودفن و بدهیهای متوفی از اموال کسر نمیشود و باید مالیات بیشتری بپردازید.

۵. آیا برای ثبت اظهارنامه باید حتماً حضوری به اداره مالیات برویم؟

خیر. تمام مراحل ثبتنام، بارگذاری مدارک و ارسال اظهارنامه به صورت الکترونیکی از طریق سامانه My.tax.gov.ir (درگاه ملی خدمات مالیاتی) انجام میشود. البته پس از بررسی پرونده، ممکن است برای تطبیق اصل مدارک یا دریافت برگ تشخیص، نیاز به مراجعه حضوری باشد، اما شروع کار کاملاً آنلاین است.