سبد خرید خالی است.

مقاله ها

حساب جاری شرکا و سهامداران چیست؟ (تعریف، کاربرد و نکات مالیاتی)+پادکست

01

نوامبر

نوامبر

سلام! اگر شما هم یک حسابدار تازهکار هستید یا مدیر مالی یک شرکت کوچک تا متوسط، حتماً بارها نام “حساب جاری شرکا” یا “حساب جاری سهامداران” به گوشتان خورده و شاید سوالات زیادی درباره آن داشتهاید. در دنیای حسابداری شرکتها، این حساب نقش مهمی ایفا میکند، اما در عین حال میتواند منشأ ابهامات و حتی مشکلات مالیاتی شود. من در این مقاله قصد دارم تا به زبان ساده و کاربردی، تمام آنچه را که لازم است درباره حساب جاری شرکا بدانید، از تعریف و ماهیت آن گرفته تا کاربردها، نحوه ثبتهای حسابداری، تفاوت با حساب سرمایه و مهمتر از همه، نکات مالیاتی و راهکارهای جلوگیری از مشکلات با ممیزان مالیاتی، برایتان توضیح دهم.

برای کسب مهارتهای عملی و ورود قوی به دنیای حسابداری، توصیه میکنم به صفحه دوره حسابداری ویژه بازار کار ما سر بزنید و از منابع آموزشی آن بهرهمند شوید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

تعریف حساب جاری شرکا و سهامداران

حساب جاری شرکا یا سهامداران در واقع یک حساب واسطه است که برای ثبت تراکنشهای مالی بین شرکت و شرکا یا سهامداران آن ایجاد میشود. این حساب نشاندهنده تعهدات مالی متقابل بین شرکت و صاحبان آن است که ماهیت غیرسرمایهای دارند. به عبارت دیگر، هرگونه برداشت شرکا از شرکت، واریزی آنها به شرکت، پرداخت هزینههای شخصی شرکا توسط شرکت یا حتی دریافت سود سهام قبل از تقسیم رسمی، ابتدا در این حساب ثبت میشود. این حساب به ما کمک میکند تا بدانیم هر شریک چه مبلغی از شرکت طلب دارد یا چه مبلغی به شرکت بدهکار است.

ماهیت حساب جاری شرکا

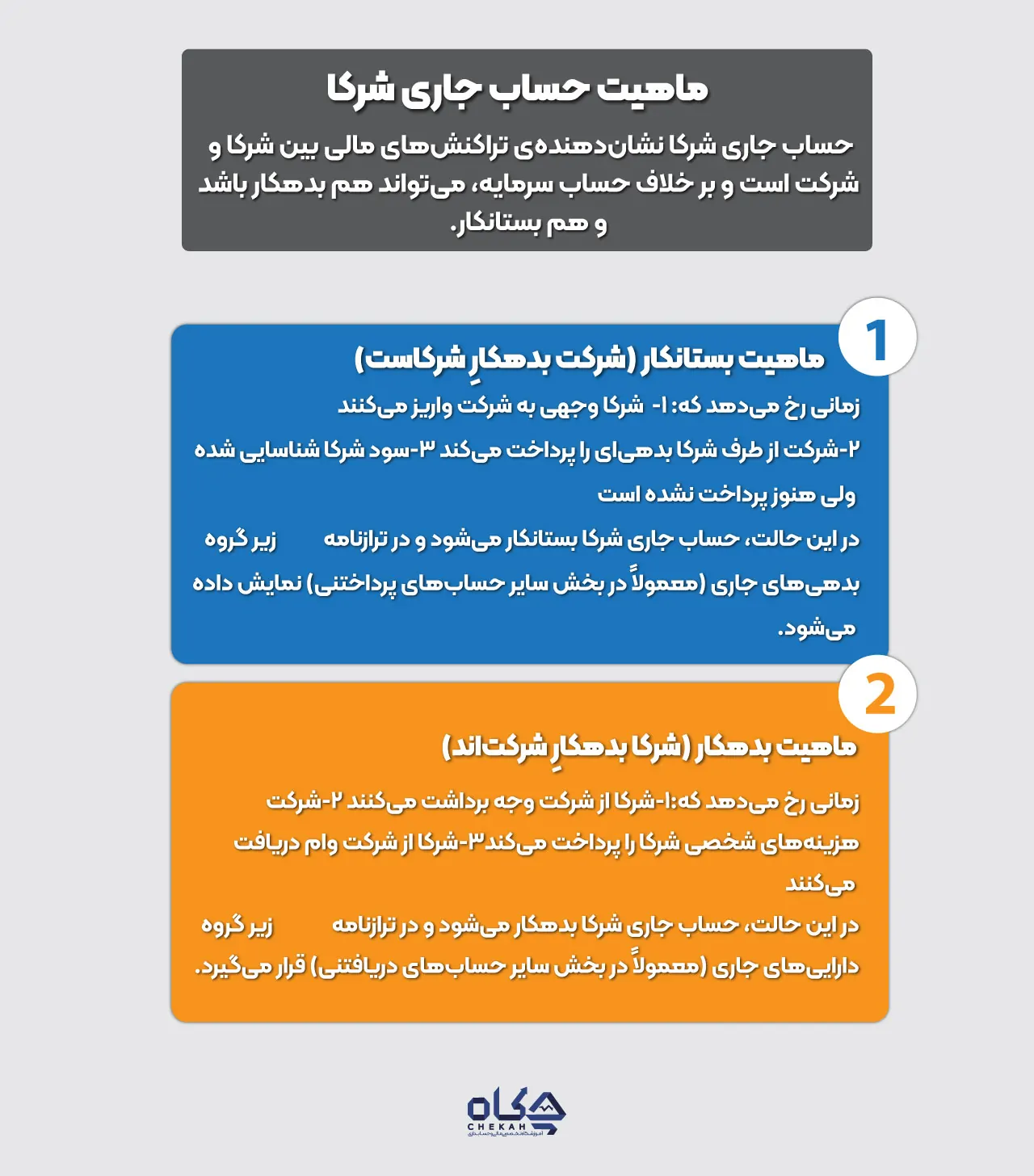

ماهیت حساب جاری شرکا میتواند بدهکار یا بستانکار باشد و این ویژگی آن را از حساب سرمایه که همواره بستانکار است، متمایز میکند.

- ماهیت بستانکار: زمانی که شرکا وجوهی را به شرکت واریز میکنند یا شرکت از طرف شرکا بدهیهایی را پرداخت میکند، یا سودی برای شرکا در نظر گرفته میشود و هنوز پرداخت نشده است، حساب جاری شرکا بستانکار میشود. در این حالت، شرکت به شرکا بدهکار است و این بخش از حساب در ترازنامه، زیر گروه بدهیهای جاری (معمولاً سایر حسابهای پرداختنی) نمایش داده میشود.

- ماهیت بدهکار: هنگامی که شرکا از شرکت وجه برداشت میکنند، شرکت هزینههای شخصی شرکا را میپردازد، یا شرکا از شرکت وام دریافت میکنند، حساب جاری شرکا بدهکار میشود. در این حالت، شرکا به شرکت بدهکار هستند و این بخش در ترازنامه، زیر گروه داراییهای جاری (معمولاً سایر حسابهای دریافتنی) قرار میگیرد.

به همین دلیل است که به آن “جاری” میگویند؛ زیرا مانده آن مدام در حال تغییر و نوسان است و میتواند ماهیت بدهکار یا بستانکار به خود بگیرد.

کاربردهای حساب جاری شرکا

حساب جاری شرکا ابزاری انعطافپذیر در حسابداری شرکتها است که میتواند کاربردهای مختلفی داشته باشد:

- تامین مالی موقت شرکت: شرکا میتوانند برای تامین نقدینگی کوتاهمدت شرکت، مبالغی را به حساب شرکت واریز کنند که در حساب جاری شرکا بستانکار میشود.

- برداشتهای شخصی شرکا: شرکا میتوانند برای رفع نیازهای شخصی خود، مبالغی را از شرکت برداشت کنند که در حساب جاری شرکا بدهکار میشود.

- توزیع سود و پیشپرداخت سود: سود تصویب شده شرکت قبل از پرداخت نهایی یا پیشپرداختهای سود به شرکا، از طریق این حساب ثبت میشود.

- پرداخت هزینههای شخصی شرکا توسط شرکت: اگر شرکت هزینههایی مانند اجاره منزل، شهریه فرزندان یا سایر مخارج شخصی شریک را پرداخت کند، این مبالغ در حساب جاری شرکا بدهکار میشوند.

- تهاتر مطالبات و بدهیها: در پایان سال مالی، ممکن است بدهیها و مطالبات شرکا با شرکت از طریق این حساب تسویه شود.

- تبدیل به سرمایه: در برخی موارد، مانده بستانکار حساب جاری شرکا میتواند به عنوان افزایش سرمایه از محل جاری شرکا مورد استفاده قرار گیرد.

تسلط بر نکات مالیاتی حسابهای پیچیده، تفاوت یک حسابدار حرفهای را مشخص میکند. همانطور که جاری شرکا نکات مالیاتی خاص خود را دارد، نحوه مدیریت و ارزیابی موجودی کالا نیز مستقیماً بر مالیات شرکت تأثیرگذار است. برای یادگیری کامل این بخش، دوره جامع حسابداری انبار را بررسی کنید.

ثبتهای حسابداری حساب جاری شرکا (با مثال عملی)

برای درک بهتر، بیایید چند مثال از ثبت حسابداری جاری شرکا را با هم ببینیم.

مثال ۱: شریک به شرکت پول واریز میکند (افزایش نقدینگی شرکت)

فرض کنید آقای الف، یکی از شرکا، مبلغ 50,000,000 ریال به حساب شرکت واریز میکند تا به بهبود وضعیت نقدینگی کمک کند.

| حساب بدهکار | حساب بستانکار | شرح |

| بانک / صندوق | جاری شرکا (آقای الف) | بابت واریز وجه توسط شریک (آقای الف) به حساب شرکت |

مثال ۲: شریک از شرکت پول برداشت میکند (تامین نیاز شخصی)

فرض کنید خانم ب، شریک دیگر، مبلغ 20,000,000 ریال از شرکت برداشت میکند.

| حساب بدهکار | حساب بستانکار | شرح |

| جاری شرka (خانم ب) | بانک / صندوق | بابت برداشت وجه توسط شریک (خانم ب) از شرکت |

مثال ۳: شرکت، هزینه شخصی شریک را پرداخت میکند

فرض کنید شرکت مبلغ 10,000,000 ریال بابت اجاره منزل آقای ج، شریک شرکت، پرداخت میکند.

| حساب بدهکار | حساب بستانکار | شرح |

| جاری شرکا (آقای ج) | بانک / صندوق | بابت پرداخت اجاره منزل شریک (آقای ج) توسط شرکت |

مثال ۴: تخصیص سود به شرکا (قبل از پرداخت)

فرض کنید هیئت مدیره تصمیم میگیرد مبلغ 100,000,000 ریال سود به شرکا تخصیص دهد که هنوز پرداخت نشده است (فرض بر اینکه سود انباشته وجود دارد).

| حساب بدهکار | حساب بستانکار | شرح |

| سود انباشته | جاری شرکا (هر شریک به نسبت سهم) | بابت تخصیص سود به شرکا |

مثال ۵: تهاتر مانده بدهکار با مانده بستانکار جاری شرکا (توسط شریک)

فرض کنید آقای الف دارای مانده بستانکار 50,000,000 ریال و خانم ب دارای مانده بدهکار 20,000,000 ریال است. اگر آقای الف بخواهد 20,000,000 ریال از طلب خود را به خانم ب بابت بدهی ایشان به شرکت واگذار کند (با توافق طرفین):

| حساب بدهکار | حساب بستانکار | شرح |

| جاری شرکا (آقay الف) | جاری شرکا (خانم ب) | بابت تهاتر طلب آقای الف با بدهی خانم ب |

این مثالها نشان میدهد که چگونه حساب جاری سهامداران در سناریوهای مختلف مورد استفاده قرار میگیرد و تغییر ماهیت آن در ترازنامه شرکت کاملاً مشهود خواهد بود.

همانطور که «حساب جاری شرکا» یکی از حسابهای حساس در ترازنامه (بخش دارایی یا بدهی جاری) است، «موجودی مواد و کالا» نیز یکی از مهمترین داراییهای جاری شرکتهای بازرگانی و تولیدی محسوب میشود. اگر میخواهید بر مدیریت اصولی این دارایی مهم طبق استاندارد ۸ و قوانین مالیاتی مسلط شوید، دوره جامع حسابداری انبار را از دست ندهید.

تفاوت حساب جاری شرکا با حساب سرمایه

درک تفاوت حساب سرمایه و جاری شرکا برای هر حسابدار و مدیر مالی ضروری است، زیرا هر دو به نوعی نشاندهنده آورده شرکا در شرکت هستند، اما ماهیت و کاربردهای کاملاً متفاوتی دارند.

| ویژگی | حساب جاری شرکا/سهامداران | حساب سرمایه |

| ماهیت | متغیر (میتواند بدهکار یا بستانکار باشد) | بستانکار (همیشه بستانکار است، مگر در کاهش سرمایه رسمی) |

| هدف | ثبت تراکنشهای موقت و غیرسرمایهای بین شرکت و شرکا | ثبت آورده اولیه و دائمی شرکا به شرکت |

| زمانبندی | ماهیت کوتاهمدت، جهت تامین مالی موقت یا برداشتهای کوتاهمدت | ماهیت بلندمدت و دائمی |

| برگشتپذیری | وجوه واریزی یا برداشتی به سادگی قابل برگشت هستند | وجوه واریزی به سادگی قابل برداشت نیستند و نیاز به تشریفات قانونی دارند |

| اثر بر نقدینگی | مستقیماً بر نقدینگی شرکت اثرگذار است | نقدینگی شرکت را در ابتدا افزایش میدهد، اما برداشت آن پیچیده است |

| تغییرات | روزانه و مکرر در جریان است | تغییرات آن نیازمند تصمیمگیری رسمی مجمع و ثبت قانونی است |

| محل در ترازنامه | بدهی جاری (اگر بستانکار باشد) یا دارایی جاری (اگر بدهکار باشد) | بخش حقوق صاحبان سهام |

| مالیات | ممکن است مشمول مالیات حساب جاری شرکا شود (مانند سود وام یا برداشتهای غیرقانونی) | مستقیماً مشمول مالیات نیست، اما سود حاصل از آن مالیات دارد |

این جدول مقایسهای به شما کمک میکند تا اهمیت هر یک از این حسابها را بهتر درک کنید.

ممنوعیتها و محدودیتهای قانونی حساب جاری شرکا

استفاده از حساب جاری شرکا، با وجود انعطافپذیری، دارای ممنوعیت حساب جاری شرکا و محدودیتهای قانونی است که عدم رعایت آنها میتواند عواقب جدی مالیاتی و حقوقی داشته باشد.

مهمترین ممنوعیتها و محدودیتها:

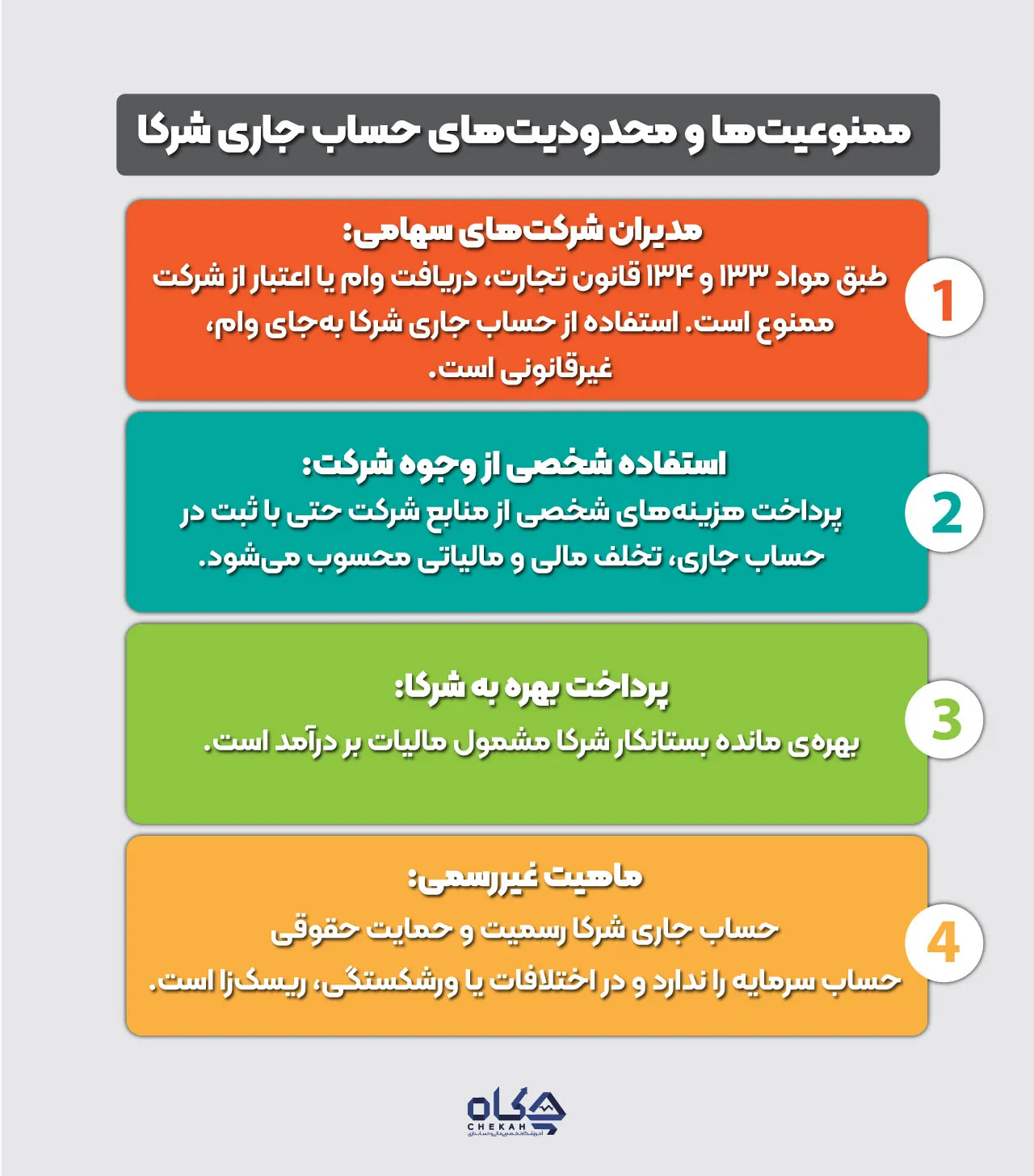

- شرکتهای سهامی: طبق ماده ۱۳۳ و ۱۳۴ قانون تجارت، مدیران عامل و اعضای هیئت مدیره شرکتهای سهامی (عام و خاص) حق ندارند از شرکت وام یا اعتبار دریافت کنند. هرگونه استفاده از حساب جاری شرکا به عنوان وام برای این اشخاص، غیرقانونی و ممنوع است و میتواند منجر به ابطال معامله و حتی مسئولیت کیفری شود.

- ممنوعیت استفاده از حساب شرکت برای مقاصد شخصی: شرکت یک شخصیت حقوقی مستقل از شرکا دارد. استفاده از منابع مالی شرکت برای پرداخت هزینههای کاملاً شخصی و بیارتباط با فعالیت شرکت، اگرچه از طریق حساب جاری شرکا ثبت میشود، اما میتواند از نظر قانونی و مالیاتی مشکلساز شود.

- پرداخت بهره بابت مانده بستانکار: اگر شرکت به مانده بستانکار حساب جاری شرکا بهرهای پرداخت کند، این بهره از دیدگاه سازمان امور مالیاتی به عنوان سود تلقی شده و مشمول مالیات بر درآمد خواهد بود.

- ماهیت غیررسمی و عدم حمایت حقوقی کافی: برخلاف حساب سرمایه که کاملاً رسمی و تحت حمایت قانون است، ماهیت غیررسمی حساب جاری شرکا میتواند در مواقع ورشکستگی شرکت یا اختلافات بین شرکا، چالشهایی ایجاد کند.

همیشه باید به خاطر داشته باشیم که این حساب، برای تراکنشهای موقت و کوچک طراحی شده است، نه برای جایگزینی ساختارهای مالی رسمی مانند وام بانکی یا افزایش سرمایه.

مسائل مالیاتی حساب جاری شرکا و نکات کلیدی

یکی از پرچالشترین جنبههای حساب جاری سهامداران، تبعات مالیاتی آن است. ممیز مالیاتی همواره با دقت زیادی این حساب را مورد بررسی قرار میدهد. برای جلوگیری از مشکلات مالیاتی، باید به نکات زیر توجه کرد:

- مانده بدهکار بالا و طولانیمدت: اگر مانده حساب جاری شرکا برای مدت طولانی و با مبلغ زیاد بدهکار باشد (یعنی شرکا به شرکت بدهکار باشند)، ممیز مالیاتی ممکن است این بدهی را به عنوان “وام پرداختنی” از شرکت به شرکا تلقی کند و برای آن سود ضمنی یا بهره فرضی در نظر بگیرد. این بهره فرضی مشمول مالیات بر درآمد خواهد شد، حتی اگر شرکت عملاً بهرهای دریافت نکرده باشد. این یکی از قوانین مالیاتی جاری شرکا است که بسیار مهم است. برای جلوگیری از این مشکل، توصیه میشود مانده بدهکار حساب جاری شرکا در پایان سال مالی تسویه شود.

- جایگزینی حساب جاری شرکا با سرمایه: برخی شرکتها به جای افزایش سرمایه از محل جاری شرکا به صورت رسمی، از این حساب برای حفظ مبالغ هنگفت بستانکاری شرکا استفاده میکنند. اگر این مبالغ برای مدت طولانی و بدون تغییر قابل توجه در حساب بماند، ممکن است ممیز مالیاتی آن را به عنوان سرمایه پنهان تلقی کرده و درخواست مستندات قانونی برای منشأ و کاربرد آن نماید.

- تامین هزینههای شخصی: پرداخت هزینههای شخصی شرکا توسط شرکت، اگر به درستی ثبت و به موقع تسویه نشود، میتواند به عنوان برداشتهای غیرقانونی تلقی شده و منجر به مشکلات مالیاتی شود.

- اثر تورم در حساب جاری شرکا: یکی از مسائل کمتر مطرح شده، تاثیر تورم بر این حساب است. اگر شرکت به شرکا بدهکار باشد (مانده بستانکار) و این بدهی برای مدت طولانی باقی بماند، در شرایط تورمی، قدرت خرید این وجه کاهش مییابد. برعکس، اگر شرکا به شرکت بدهکار باشند (مانده بدهکار)، در عمل شرکت از این بابت متضرر میشود. هرچند این موضوع مستقیماً مالیاتی نیست، اما در مدیریت مالی شرکت باید مورد توجه قرار گیرد. بخشنامه مالیاتی خاصی در این باره وجود ندارد، اما ممیزان به ماندههای غیرمنطقی توجه میکنند.

- عدم شفافیت در اسناد و مدارک: تمامی تراکنشهای مربوط به این حساب باید دارای اسناد مثبته و شفاف باشند. عدم وجود فیش واریز، درخواست برداشت کتبی، یا صورتجلسه مربوط به تخصیص سود، میتواند در زمان رسیدگی مالیاتی مشکلساز شود.

برای مدیریت دقیق این تراکنشها و جلوگیری از بروز خطاهای مالیاتی، آشنایی کامل با اصول دوره حسابداری حقوق و دستمزد نیز میتواند مفید باشد، زیرا در برخی موارد، برداشتها ممکن است به حقوق و مزایای شرکا مرتبط شوند.

مدیریت صحیح حساب جاری شرکا برای جلوگیری از مشکلات

برای اینکه بتوانید حساب جاری شرکا را به درستی و بدون دردسر مدیریت کنید، این نکات را به خاطر بسپارید:

- شفافیت کامل: تمامی تراکنشها، اعم از واریزی و برداشتی، باید به وضوح و با تاریخ دقیق در دفاتر ثبت شوند.

- اسناد مثبته: برای هرگونه ورود و خروج وجه از این حساب، سند معتبر (فیش واریز، رسید برداشت، حواله بانکی، صورتجلسه) داشته باشید.

- تسویه دورهای: سعی کنید مانده بدهکار حساب جاری شرکا را به صورت دورهای (ترجیحاً فصلی یا حداقل سالیانه) تسویه کنید. این کار میتواند با واریز وجه توسط شریک یا تهاتر با سود سهام انجام شود.

- محدودیت برداشت: برای برداشتهای شرکا، سیاستهای مشخصی در شرکت تعیین کنید و تا حد امکان از برداشتهای نامنظم و بدون برنامه خودداری کنید.

- تفکیک هزینهها: هرگز هزینههای شخصی شرکا را با هزینههای شرکت مخلوط نکنید. اگر شرکت هزینه شخصی را پرداخت میکند، بلافاصله آن را در حساب جاری شرکا بدهکار کنید.

- تبدیل به سرمایه در صورت نیاز: اگر شرکا قصد دارند به صورت بلندمدت مبالغ زیادی را در شرکت نگهداری کنند، بهتر است این مبالغ را به صورت رسمی به افزایش سرمایه تبدیل کنند. این کار ریسک مالیاتی را به شدت کاهش میدهد و وضعیت مالی شرکت را در صورتهای مالی شفافتر نشان میدهد.

- مشاوره با متخصص مالیاتی: در صورت وجود ماندههای بزرگ یا پیچیده در این حساب، حتماً با یک مشاور مالیاتی خبره مشورت کنید.

- آشنایی با قوانین: حسابداران و مدیران مالی باید از آخرین قوانین مالیاتی جاری شرکا و بخشنامههای مربوطه آگاه باشند.

با رعایت این نکات، شما میتوانید از بروز بسیاری از مشکلات با ممیز مالیاتی جلوگیری کرده و حساب جاری شرکا را به عنوان یک ابزار مفید و قانونی در خدمت شرکت خود به کار بگیرید.

بستن حساب جاری شرکا

بستن حساب جاری شرکا به معنای تسویه مانده آن در پایان یک دوره مالی یا در زمانهای مشخص دیگر است. این حساب معمولاً در پایان سال مالی بسته نمیشود، بلکه مانده آن به سال بعد منتقل میشود. با این حال، تسویه فیزیکی مانده آن به یکی از روشهای زیر امکانپذیر است:

- واریز وجه نقدی توسط شرکا: اگر مانده حساب جاری شرکا بدهکار باشد (شرکا به شرکت بدهکارند)، شرکا میتوانند با واریز وجه به حساب شرکت، آن را تسویه کنند.

- برداشت وجه نقدی توسط شرکا: اگر مانده حساب جاری شرکا بستانکار باشد (شرکت به شرکا بدهکار است)، شرکت میتواند با پرداخت وجه به شرکا، این حساب را تسویه کند.

- تهاتر با سود سهام: در صورتی که شرکت سود قابل تقسیم داشته باشد، میتوان مانده بدهکار حساب جاری شرکا را با بخشی از سود سهام شریک تهاتر کرد.

- تبدیل به افزایش سرمایه: همانطور که پیشتر اشاره شد، مانده بستانکار این حساب میتواند با تصمیم مجمع عمومی و طی تشریفات قانونی، به سرمایه شرکت اضافه شود و باعث افزایش سرمایه از محل جاری شرکا شود. این راهکار به ویژه زمانی توصیه میشود که قصد دارید منابع مالی را برای مدت طولانی در شرکت تثبیت کنید.

- تبدیل به وام: در مواردی نادر، اگر مانده بستانکار زیاد باشد و شرکا قصد برداشت آن را نداشته باشند، میتوان با توافق و رعایت قوانین، آن را به وامی که شریک به شرکت داده است، تبدیل کرد که نیازمند تنظیم قرارداد رسمی است.

فرآیند بستن این حساب باید با دقت و با ثبت اسناد معتبر انجام شود تا در صورت لزوم، قابل ارائه به مراجع قانونی و مالیاتی باشد.

پیشنهاد میکنم برای آگاهی کامل از آخرین قوانین و بخشنامههای مالیاتی، به صفحه دوره آموزش مالیات 1404 ما مراجعه کنید تا با دیدی بازتر مسائل مالیاتی شرکت خود را مدیریت نمایید.

نتیجهگیری

حساب جاری شرکا یا سهامداران، ابزاری دوطرفه و انعطافپذیر در دنیای حسابداری است که میتواند مدیریت نقدینگی و تراکنشهای مالی بین شرکت و صاحبان آن را تسهیل کند. اما همانطور که دیدیم، عدم درک صحیح و مدیریت نادرست آن میتواند به مشکلات جدی مالیاتی و قانونی منجر شود. به عنوان یک حسابدار تازهکار یا مدیر مالی، ضروری است که با ماهیت، کاربردها، ثبتهای حسابداری، تفاوت با حساب سرمایه و به خصوص نکات مالیاتی این حساب آشنا باشید. با رعایت اصول شفافیت، مستندسازی مناسب، تسویه دورهای ماندهها و در صورت لزوم، تبدیل به سرمایه، میتوانید از این حساب به بهترین شکل استفاده کرده و از بروز چالشهای احتمالی با ممیزین مالیاتی پیشگیری کنید. به یاد داشته باشید که مشورت با متخصصین و بهروز بودن دانش مالیاتی، بهترین سرمایهگذاری برای سلامت مالی شرکت شماست.

سوالات متداول (FAQ)

آیا حساب جاری شرکا میتواند به عنوان نشانه ورشکستگی شرکت تلقی شود؟

خیر، وجود حساب جاری شرکا به تنهایی نشانه ورشکستگی نیست. اما اگر مانده بدهکار این حساب بسیار زیاد و برای مدت طولانی باقی بماند، به طوری که شرکت توانایی بازپرداخت آن را نداشته باشد، و همچنین سایر صورتهای مالی شرکت نیز وضعیت نامطلوبی را نشان دهند، ممکن است در کنار سایر عوامل به عنوان یکی از نشانههای مشکلات مالی و احتمال ورشکستگی در نظر گرفته شود.

جاری شرکا در صورتهای مالی شرکت دقیقاً زیرمجموعه کدام بخش قرار میگیرد؟

اگر مانده حساب جاری شرکا بستانکار باشد (شرکت به شرکا بدهکار است)، در ترازنامه زیرگروه بدهیهای جاری (معمولاً سایر حسابهای پرداختنی) قرار میگیرد.

اگر مانده حساب جاری شرکا بدهکار باشد (شرکا به شرکت بدهکارند)، در ترازنامه زیرگروه داراییهای جاری (معمولاً سایر حسابهای دریافتنی) قرار میگیرد.

آیا برداشت مکرر از حساب جاری شرکا بر سرمایه ثبت شده شرکت تأثیر میگذارد؟

برداشت مکرر از حساب جاری شرکا به صورت مستقیم بر سرمایه ثبت شده شرکت تأثیری نمیگذارد، زیرا حساب جاری شرکا و حساب سرمایه دو حساب مجزا با ماهیت متفاوت هستند. اما برداشتهای زیاد و طولانیمدت که منجر به مانده بدهکار قابل توجه در حساب جاری شرکا شود، نقدینگی شرکت را کاهش داده و میتواند از لحاظ مالیاتی مشکلساز شود، اما ماهیت سرمایه رسمی شرکت را تغییر نمیدهد.

چگونه میتوانیم از بروز مشکلات مالیاتی ناشی از حساب جاری شرکا جلوگیری کنیم؟

برای جلوگیری از مشکلات مالیاتی، نکات زیر را رعایت کنید:

- مانده بدهکار حساب را در پایان سال مالی تسویه کنید.

- برای تمامی تراکنشها، اسناد و مدارک معتبر داشته باشید.

- از تبدیل مانده بستانکار زیاد و طولانیمدت به سرمایه رسمی غافل نشوید.

- در شرکتهای سهامی، مدیران عامل و اعضای هیئت مدیره از این حساب برای دریافت وام استفاده نکنند.

- در صورت نیاز، با مشاور مالیاتی خبره مشورت کنید.

چه زمانی بهتر است به جای حساب جاری شرکا از افزایش سرمایه استفاده کنیم؟

زمانی که:

- شرکا قصد دارند مبالغ قابل توجهی را به صورت بلندمدت و دائمی در شرکت نگهداری کنند.

- شرکت به منابع مالی پایدارتری نیاز دارد.

- میخواهید ریسکهای مالیاتی ناشی از ماندههای بستانکار طولانیمدت در حساب جاری شرکا را کاهش دهید.

- قصد دارید اعتبار شرکت را نزد بانکها و سایر نهادها افزایش دهید (افزایش سرمایه نشاندهنده پایداری مالی بیشتر است).

در این شرایط، تبدیل مانده بستانکار حساب جاری شرکا به سرمایه رسمی یا افزایش سرمایه از طریق آورده نقدی یا غیرنقدی، گزینه مناسبتر و ایمنتری است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.