مالیات

تبصره ماده ۱۰۰ مالیات قانون مالیات های مستقیم

آگوست

راهنمای جامع تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، یک تسهیل مالیاتی مهم است که به صاحبان مشاغل حقیقی کوچک و متوسط اجازه میدهد تا به جای ارائه اظهارنامه مالیاتی پیچیده و نگهداری دفاتر و اسناد، مالیات عملکرد سالانه خود را به صورت مقطوع و توافقی با سازمان امور مالیاتی کشور پرداخت کنند.

این تسهیل با هدف سادهسازی فرآیند مالیاتی، کاهش بار اداری و تشویق مودیان به پرداخت به موقع مالیات طراحی شده و هر ساله با شرایط و سقفهای درآمدی جدیدی به اجرا درمیآید.

تبصره ماده ۱۰۰ مالیات به زبان ساده چیست؟

تبصره ماده ۱۰۰ در واقع یک بند الحاقی به ماده ۱۰۰ قانون مالیاتهای مستقیم است که در تاریخ ۱۳/۰۴/۱۳۹۴ به موجب بند ۲۳ ماده واحده قانون اصلاح قانون مالیاتهای مستقیم تصویب شد. این تبصره به سازمان امور مالیاتی کشور این اختیار را میدهد که برای برخی از مشاغل یا گروههایی از آنان که میزان فروش کالا و خدمات سالانه آنها از سقف مشخصی تجاوز نمیکند، مالیات را به صورت مقطوع تعیین و وصول نماید. این بدان معناست که مالیات بر اساس یک مبلغ توافقی و بدون نیاز به رسیدگی دقیق به دفاتر و اسناد مالیاتی مودی تعیین میشود.

هدف اصلی از وضع این تبصره، سادهسازی و شفافسازی فرآیند پرداخت مالیات برای صاحبان مشاغل کوچک و متوسط، کاهش بروکراسی اداری، و تشویق آنها به پایبندی به قانون و پرداخت به موقع مالیات است. این تسهیل به رونق کسبوکارهای کوچک و نوپا کمک شایانی میکند.

از جمله مزایای کلیدی استفاده از تبصره ماده ۱۰۰ میتوان به موارد متعددی اشاره کرد که بار اداری و مالی مودیان را به شکل چشمگیری کاهش میدهد. مهمترین این مزایا شامل عدم نیاز به ارائه اظهارنامه مالیاتی کامل و صرفهجویی در زمان و هزینههای مؤدیان است.

مودیان مشمول این تبصره از نگهداری دفاتر و اسناد و مدارک موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ معاف میشوند، که این خود یک گام بزرگ در جهت سادهسازی فرآیندهای حسابداری برای کسبوکارهای کوچک محسوب میشود.1 علاوه بر این، سهولت و سرعت بیشتر در پرداخت مالیات و کاهش بروکراسی اداری یا کاغذبازی و تشریفات ضروری پرداخت مالیات به روش سنتی، از دیگر مزایای این تبصره به شمار میرود.

این تسهیلات به طور خاص برای کسبوکارهای نوپا و کوچک با درآمد کمتر طراحی شده است تا بار مالیاتی و اداری آنها کاهش یابد و به توسعه فعالیتهای اقتصادی آنها کمک کند. همچنین، این تبصره با تعیین مالیات مقطوع، فرآیند مالیاتستانی را شفافتر کرده و از بروز اختلافات مالیاتی بین مودیان و سازمان جلوگیری میکند.

سازمان امور مالیاتی نیز اختیار بیشتری برای تعیین مالیات مقطوع پیدا میکند، که میتواند به نفع مودیان با سودآوری کمتر باشد.

تفاوت اساسی تبصره ماده ۱۰۰ با اظهارنامه مالیاتی سنتی در ماهیت و الزامات آن نهفته است. مهمترین تفاوت این است که با پذیرش مالیات مقطوع تبصره ماده ۱۰۰، مودی از تسلیم اظهارنامه مالیاتی عملکرد معاف میشود. تبصره ماده ۱۰۰ بیشتر یک “توافقنامه” بین مودی و سازمان است تا یک اظهارنامه مالیاتی.

پذیرش آن به معنای قبول مبلغ مالیات پیشنهادی سازمان است. در صورت استفاده از تبصره ۱۰۰ و پذیرش آن، پرونده مالیاتی مودی مورد رسیدگی قرار نمیگیرد و مالیات تعیین شده قطعی تلقی میشود. این رویکرد، یک تغییر اساسی در نحوه تعامل سازمان امور مالیاتی با بخش قابل توجهی از مودیان محسوب میشود. به جای یک سیستم پیچیده و مبتنی بر حسابرسی دقیق برای همه، سازمان به سمت یک مدل مالیاتستانی مقطوع برای اشخاص حقیقی کوچک حرکت کرده است که به شدت بر دادههای دیجیتالی در دسترس، مانند تراکنشهای پایانههای فروشگاهی و حسابهای بانکی، متکی است.

این تحول نشاندهنده یک تصمیم استراتژیک از سوی دولت برای بهینهسازی تخصیص منابع است؛ بدین ترتیب، سازمان میتواند تمرکز خود را بر حسابرسیهای پیچیدهتر برای نهادهای بزرگتر و پرریسکتر معطوف کند، در حالی که فرآیند انطباق مالیاتی را برای کسبوکارهای کوچکتر سادهسازی میکند.

این تغییر میتواند به طور قابل توجهی روحیه مالیاتی در میان صاحبان کسبوکارهای کوچک را بهبود بخشد و با آسانتر کردن فرآیند انطباق، به طور بالقوه فرار مالیاتی را کاهش دهد. همچنین، منابع سازمان امور مالیاتی را برای رسیدگی به پروندههای پیچیدهتر آزاد میکند و نشاندهنده حرکت گستردهتر به سمت یک اداره مالیاتی دیجیتالی و داده محور است.

با وجود تسهیلات قابل توجه، این رویکرد یک استراتژی نظارتی ظریف را نیز آشکار میسازد. سازمان امور مالیاتی در حال ارائه یک “مشوق” (انطباق سادهسازی شده) است، اما در عین حال یک “عصا” (مجازاتهای شدید برای عدم انطباق یا اظهارات نادرست) را نیز در دست دارد.

این بدان معناست که سادهسازی یک عفو عمومی نیست، بلکه یک اعتماد مشروط است. سیستم به گونهای طراحی شده است که تا حدی خودنظارتی داشته باشد، به طوری که مودیان برای صداقت در مورد درآمد خود انگیزه دارند تا از فرآیند حسابرسی سنتی که هم پیچیدهتر و هم مجازاتآورتر است، اجتناب کنند.

این تعادل به دنبال ترویج فرهنگ انطباق داوطلبانه است، در حالی که قدرت مجازات تخلفات فاحش را حفظ میکند. این نشان میدهد که سازمان امور مالیاتی به سمت یک مدل ارزیابی مبتنی بر ریسک حرکت میکند، جایی که طرحهای سادهسازی شده به مودیان کمریسک ارائه میشود و بررسیهای فشرده برای کسانی که خارج از این پارامترها قرار میگیرند یا شرایط را نقض میکنند، محفوظ میماند. برای اطلاعات بیشتر در خصوص اظهارنامه مالیاتی، میتوانید به مقاله «اظهارنامه مالیاتی چیست؟» مراجعه نمایید.

مهمترین تغییرات و سقف درآمد تبصره ماده ۱۰۰

پس از درک مفهوم و مزایای تبصره ماده ۱۰۰، اکنون به بررسی مهمترین تغییرات و سقف درآمدی آن برای سالهای اخیر، به ویژه سال ۱۴۰۴ میپردازیم. سقف درآمدی برای استفاده از تسهیلات تبصره ماده ۱۰۰ هر ساله توسط سازمان امور مالیاتی و بر اساس قوانین بودجه تعیین و اعلام میشود. این سقف برای عملکرد سال ۱۴۰۳ (که اظهارنامه آن در سال ۱۴۰۴ ارائه میشود) و همچنین برای عملکرد سال ۱۴۰۴، تغییرات مهمی داشته است.

سقف درآمدی برای عملکرد سال 1403 (قابل ارائه در سال 1404):

بر اساس احکام مالیاتی قانون بودجه سال ۱۴۰۳ و دستورالعملهای سازمان امور مالیاتی، سقف درآمدی برای استفاده از تسهیلات تبصره ماده ۱۰۰ برای عملکرد سال ۱۴۰۳، معادل ۱۵۰ برابر معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم تعیین شده است.

با توجه به اینکه معافیت مالیاتی سالانه حقوق (موضوع ماده ۸۴) در سال ۱۴۰۳ مبلغ ۱۴۴ میلیون تومان (۱,۴۴۰,۰۰۰,۰۰۰ ریال) تصویب شده است، سقف درآمدی برای تبصره ماده ۱۰۰ در این سال به شرح زیر محاسبه میشود:

150×144,000,000 تومان=21,600,000,000 تومان

(معادل ۲۱۶,۰۰۰,۰۰۰,۰۰۰ ریال یا ۲۱ میلیارد و ۶۰۰ میلیون تومان)

این بدان معناست که صاحبان مشاغل حقیقی که مجموع فروش کالا و خدمات آنها در سال ۱۴۰۳ از مبلغ ۲۱ میلیارد و ۶۰۰ میلیون تومان تجاوز نکرده باشد، میتوانند از این تسهیلات بهرهمند شوند. برای پروندههای مشارکت مدنی، چنانچه سهم درآمد یا فروش حداقل یکی از شرکا بیش از ۱۸ میلیارد تومان (۱۸۰ میلیارد ریال) باشد و یا مجموع درآمد مشارکت بیش از ۳۶ میلیارد تومان (۳۶۰ میلیارد ریال) باشد، نمیتوانند از این تبصره استفاده کنند.

سقف درآمدی برای عملکرد سال 1404 (قابل ارائه در سال 1405):

بر اساس شنیدهها و برخی اسناد، سقف تبصره ماده ۱۰۰ در سال ۱۴۰۴ نیز معادل ۱۵۰ برابر معافیت مالیاتی ماده ۸۴ قانون مالیاتهای مستقیم در سال ۱۴۰۴ افزایش یافته است. با این حال، مبلغ دقیق معافیت ماده ۸۴ برای سال ۱۴۰۴ هنوز به طور رسمی اعلام نشده است. اما با توجه به رویه سالهای گذشته، انتظار میرود که این سقف نیز متناسب با نرخ تورم و شرایط اقتصادی افزایش یابد تا همچنان از کسبوکارهای کوچک حمایت شود.

جدول مقایسه سقف درآمد در سالهای اخیر

برای درک بهتر تغییرات سقف درآمدی تبصره ماده ۱۰۰، جدول زیر مقایسهای از سقفهای تعیین شده در سالهای اخیر را ارائه میدهد:

| سال عملکرد | سقف درآمدی (ریال) | سقف درآمدی (تومان) | مبنای محاسبه | منابع |

| 1401 | 67,200,000,000 | 6,720,000,000 | 100 برابر معافیت ماده 84 | 21 |

| 1402 | 180,000,000,000 | 18,000,000,000 | 150 برابر معافیت ماده 84 (بر اساس شنیدهها) | 15 |

| 1403 | 216,000,000,000 | 21,600,000,000 | 150 برابر معافیت ماده 84 سال 1403 (144 میلیون تومان) | 7 |

| 1404 | 216,000,000,000 | 21,600,000,000 | 150 برابر معافیت ماده 84 سال 1403 (برای استفاده در سال 1404) | 14 |

| 1404 (پیشنهادی) | 150 برابر معافیت ماده 84 سال 1404 | 150 برابر معافیت ماده 84 سال 1404 | بر اساس احکام بودجه 1404 | 6 |

افزایش سقف درآمدی تبصره ماده ۱۰۰ در سالهای اخیر، به خصوص جهش از ۱۰۰ برابر به ۱۵۰ برابر معافیت ماده ۸۴، نشاندهنده درک سازمان امور مالیاتی از شرایط اقتصادی و نرخ تورم است. این تغییر، تعهد دولت به حمایت از کسبوکارهای کوچک و متوسط را نشان میدهد و به آنها کمک میکند تا در شرایط تورمی نیز بتوانند از مزایای این تسهیلات بهرهمند شوند. این اقدام به عنوان یک راهبرد برای کاهش بار مالیاتی و اداری بر این بخش از اقتصاد تلقی میشود، که میتواند به حفظ و توسعه مشاغل کوچک کمک کند.

ارتباط با قانون پایانههای فروشگاهی و سامانه مودیان

در ادامه بحث سقف درآمدی و شرایط، لازم است به ارتباط حیاتی تبصره ماده ۱۰۰ با قانون پایانههای فروشگاهی و سامانه مودیان اشاره کنیم. کلیه صاحبان مشاغل و اشخاص حقوقی موظف به ثبتنام و ارسال صورتحساب الکترونیکی در سامانه مودیان مالیاتی هستند.

اطلاعات دریافتی از دستگاههای پوز (کارتخوان) مودیان، یکی از مهمترین فاکتورهایی است که در محاسبه مالیات مقطوع تبصره ماده ۱۰۰ مبنای عمل قرار میگیرد. این امر نشاندهنده حرکت سازمان امور مالیاتی به سمت یک سیستم مالیاتی دادهمحور و هوشمند است.

صاحبان حرفه و مشاغلی که مکلف به استفاده از پایانههای فروشگاهی بودهاند اما نسبت به نصب و استفاده از آن اقدام نکردهاند، مشمول تبصره ماده ۱۰۰ نیستند. این شرط، اهمیت انطباق با زیرساختهای جدید مالیاتی را برجسته میکند. این وابستگی به دادههای پایانههای فروشگاهی و سامانه مودیان، نشاندهنده یک تحول عمیقتر در فرآیند ارزیابی مالیاتی است. با جمعآوری و تحلیل حجم عظیمی از دادههای تراکنشی، سازمان امور مالیاتی میتواند به طور خودکار و با دقت بیشتری، درآمد واقعی مودیان را برآورد کند.

این رویکرد نه تنها نیاز به حسابرسیهای دستی را کاهش میدهد، بلکه شفافیت را افزایش داده و امکان کتمان درآمد را به حداقل میرساند. این سیستم، به مودیان نیز این امکان را میدهد که با ارائه اطلاعات دقیق و بهروز، از فرآیندهای مالیاتی سادهتری بهرهمند شوند. برای کسب اطلاعات بیشتر در این زمینه، میتوانید به مقاله «قانون پایانههای فروشگاهی و سامانه مودیان» مراجعه نمایید.

چه کسانی مشمول استفاده از تبصره ماده ۱۰۰ هستند؟ (شرایط لازم)

با توجه به سقفهای درآمدی و ارتباط با سامانههای مالیاتی، اکنون به این سوال میپردازیم که چه کسانی واجد شرایط استفاده از تبصره ماده ۱۰۰ هستند. استفاده از تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، مشمول همه مودیان مالیاتی نیست و شرایط خاصی برای بهرهمندی از این تسهیلات وجود دارد. این شرایط به منظور هدفمندسازی حمایت از کسبوکارهای کوچک و سادهسازی فرآیند مالیاتی برای آنها تعیین شده است.

شرایط عمومی برای همه مشاغل

- اشخاص حقیقی و مشارکتهای مدنی: تنها اشخاص حقیقی (انفرادی) و مشاغلی که به صورت مشارکت مدنی اداره میشوند، میتوانند از مزایای تبصره ماده ۱۰۰ استفاده کنند. اشخاص حقوقی (مانند شرکتها و مؤسسات) به هیچ وجه مشمول این تبصره نیستند و موظف به ارائه اظهارنامه مالیاتی و نگهداری دفاتر قانونی خود هستند.

- سقف درآمدی: مجموع فروش کالا و ارائه خدمات مودی در سال گذشته (برای عملکرد سال ۱۴۰۳ که در سال ۱۴۰۴ ارائه میشود) نباید از سقف تعیین شده تجاوز کند. این سقف برای عملکرد سال ۱۴۰۳ مبلغ ۲۱ میلیارد و ۶۰۰ میلیون تومان (۲۱۶ میلیارد ریال) تعیین شده است.

- عدم بدهی مالیاتی: مودی نباید بدهی مالیاتی قطعی شده از سالهای گذشته داشته باشد، یا باید نسبت به پرداخت آن اقدام کرده باشد. در برخی موارد، پذیرش برگ تشخیص مالیاتی صادره نیز شرط استفاده از این تبصره است.

- ثبت فرم در درگاه خدمات الکترونیکی: مودی باید فرم مالیات مقطوع را در سامانه خدمات الکترونیکی سازمان امور مالیاتی (my.tax.gov.ir) ثبت و تأیید کند.

- عدم کتمان درآمد: مودی نباید کتمان درآمد داشته باشد. ثبت خلاف واقع درآمد حاصل از فروش کالا و ارائه خدمات در فرم تبصره ماده ۱۰۰ به منزمه ابطال تبصره ماده ۱۰۰ تلقی میشود و جرائم سنگینی را در پی خواهد داشت.

- عدم وجود تکالیف مالیاتی خاص: مودیانی که موظف به ارائه اظهارنامه مالیات بر ارزش افزوده و یا گزارش معاملات فصلی (ماده ۱۶۹) هستند، عموماً نمیتوانند از تبصره ماده ۱۰۰ استفاده کنند، چرا که این تکالیف نشاندهنده پیچیدگی بیشتر فعالیت مالی آنهاست.

این شرایط، رویکرد سازمان امور مالیاتی را در تقسیمبندی مودیان به وضوح نشان میدهد. این تقسیمبندی با هدف ارائه فرآیندهای مالیاتی سادهتر و متناسب با ریسک برای کسبوکارهای کوچک و ساده انجام میشود، در حالی که نهادهای بزرگتر یا دارای فعالیتهای مالی پیچیدهتر همچنان تحت نظارت دقیقتر و سنتیتر قرار میگیرند. این تمایز، به سازمان امکان میدهد تا منابع خود را به نحو مؤثرتری تخصیص دهد و کارایی کلی نظام مالیاتی را افزایش دهد.

تکلیف صاحبان مشاغل مشارکتی

مشاغل مشارکتی نیز میتوانند از مزایای تبصره ماده ۱۰۰ بهرهمند شوند، اما با شرایط خاصی:

- سقف درآمدی مشارکتی: برای عملکرد سال ۱۴۰۳، مجموع درآمد مشارکت نباید از مبلغ ۳۶ میلیارد تومان (۳۶۰ میلیارد ریال) تجاوز کند.

- سقف درآمدی هر شریک: علاوه بر سقف کلی مشارکت، سهم درآمد یا فروش هیچ یک از شرکا به صورت انفرادی نباید از مبلغ ۱۸ میلیارد تومان (۱۸۰ میلیارد ریال) بیشتر باشد.

- لغو مزیت انفرادی: لازم به ذکر است که در سالهای گذشته امکان استفاده از فرم تبصره ماده ۱۰۰ به ازای هر یک از شرکای پرونده وجود داشت، اما برای عملکرد سال ۱۴۰۳ این موضوع لغو شده است. این تغییر نشان میدهد که سازمان در حال سختگیرانهتر کردن قوانین برای جلوگیری از سوءاستفادههای احتمالی و اطمینان از اعمال عادلانهتر این تسهیلات در ساختارهای مشارکتی است. این امر به شفافیت بیشتر در پروندههای مشارکتی و جلوگیری از تقسیم مصنوعی درآمدها برای بهرهمندی از سقفهای پایینتر مالیاتی کمک میکند.برای درک بهتر گروهبندی مشاغل مالیاتی، میتوانید به مقاله «گروهبندی مشاغل مالیاتی» مراجعه نمایید.

کدام مشاغل نمیتوانند از این تبصره استفاده کنند؟ (موارد استثنا)

در ادامه بحث مشمولین، ضروری است به گروههایی از مشاغل بپردازیم که از شمول تبصره ماده ۱۰۰ خارج هستند. همانطور که ذکر شد، تبصره ماده ۱۰۰ برای تمامی مودیان و انواع فعالیتهای اقتصادی قابل استفاده نیست.

برخی مشاغل و اشخاص، به دلیل ماهیت فعالیت، حجم درآمد، یا عدم رعایت تکالیف مالیاتی، از شمول این تبصره خارج هستند. این استثناها به سازمان امور مالیاتی اجازه میدهند تا بر روی فعالیتهای مالی پیچیدهتر و پرریسکتر تمرکز کرده و از سوء استفاده از این تسهیلات جلوگیری کند. موارد استثنا به شرح زیر است:

- اشخاص حقوقی: شرکتها، مؤسسات و سایر اشخاص حقوقی به طور کلی مشمول تبصره ماده ۱۰۰ نمیشوند و موظف به ارائه اظهارنامه مالیاتی و نگهداری دفاتر قانونی خود هستند.

- مشاغل با درآمد بالا: صاحبان مشاغل و کسبوکارهای بزرگی که مجموع فروش کالا و ارائه خدمات آنها در سال گذشته از سقف تعیین شده برای تبصره ماده ۱۰۰ (۲۱ میلیارد و ۶۰۰ میلیون تومان برای عملکرد ۱۴۰۳) تجاوز کند، نمیتوانند از این تسهیلات استفاده کنند.

- مشاغل با پیچیدگی مالیاتی بالا: مودیانی که گردش مالی بالایی دارند و نیاز به حسابداری دقیق و ارائه دفاتر قانونی دارند، مانند مشاغل گروه اول طبقهبندی مشاغل، از شمول این تبصره خارج هستند.

- مودیان با تکالیف مالیاتی خاص: کسانی که موظف به ارائه اظهارنامه مالیات بر ارزش افزوده، گزارش معاملات فصلی (ماده ۱۶۹) و سایر تکالیف مالیاتی خاص هستند، نمیتوانند از تبصره ماده ۱۰۰ استفاده کنند.

این مشاغل به دلیل ماهیت فعالیت خود، نیاز به شفافیت و ردیابی دقیقتری دارند که با ماهیت مقطوع تبصره ۱۰۰ سازگار نیست. - عدم نصب پایانههای فروشگاهی: صاحبان مشاغلی که مکلف به استفاده از پایانههای فروشگاهی (کارتخوان بانکی) بودهاند اما نسبت به نصب و استفاده از آن اقدام نکردهاند، مشمول تبصره ماده ۱۰۰ نیستند. این شرط، اهمیت انطباق با قوانین جدید و استفاده از ابزارهای شفافیت مالیاتی را نشان میدهد.

- مودیان دارای بدهی مالیاتی: اگر مودی دارای بدهی مالیاتی قطعی شده از سالهای قبل باشد و نسبت به پرداخت یا تعیین تکلیف آن اقدام نکرده باشد، نمیتواند از تبصره ماده ۱۰۰ استفاده کند.

- مشاغل حرفهای خاص: برخی مشاغل حرفهای مانند وکلا، پزشکان، حسابداران و سایر مشاغل حرفهای که درآمد بالاتری دارند و باید ثبت درآمدها و هزینههای آنها به صورت دقیق محاسبه شود، ممکن است مشمول این امتیاز نباشند یا شرایط ویژهای برای آنها اعمال شود. هرچند برای پزشکانی که از پایانههای فروشگاهی استفاده کردهاند، شرایط خاصی برای استفاده از تبصره ماده ۱۰۰ در نظر گرفته شده است.

- مودیان با منابع درآمدی متنوع: افرادی که منابع درآمدی مختلف و متنوعی دارند و این درآمدها از سقف تعیین شده بالاتر است، امکان استفاده از این تبصره را نخواهند داشت.

- تشخیص سازمان امور مالیاتی: اشخاصی که بر اساس تشخیص موتور ریسک سازمان امور مالیاتی ملزم به ارائه اسناد و مدارک خرید و فروش و رسیدگی مبتنی بر اظهارنامه میباشند، نمیتوانند از این تبصره استفاده کنند.

- عدم بارگذاری فرم در درگاه خدمات الکترونیکی: مودیانی که تا تاریخ مشخص شده (مثلاً ۱۵ مرداد ماه ۱۴۰۳ برای عملکرد ۱۴۰۲) فرم تبصره ماده ۱۰۰ برای آنها در پورتال خدمات الکترونیک بارگذاری نشده باشد، مشمول این تبصره نبوده و باید اظهارنامه مالیاتی خود را تنظیم و ارائه دهند.

- قصد استفاده از معافیتها و هزینههای خاص: مودیانی که خواهان استفاده از مزایای مواد ۱۳۷ (هزینههای درمانی)، ۱۶۵ (زیان ناشی از حوادث غیرمترقبه) و ۱۷۲ (کمکها و هدایا) قانون مالیاتهای مستقیم هستند، باید اظهارنامه مالیاتی ارسال نمایند و نمیتوانند از فرم تبصره ماده ۱۰۰ استفاده کنند. این مورد، یک نکته کلیدی در تصمیمگیری برای استفاده از این تبصره است.

این لیست از استثناها به وضوح نشان میدهد که تبصره ماده ۱۰۰ به طور خاص برای کسبوکارهای کوچک، کمریسک و با عملیات مالی ساده طراحی شده است. محرومیت مشاغل پیچیده، اشخاص حقوقی، و آنهایی که تکالیف مالیاتی خاصی دارند، نشاندهنده رویکرد سازمان برای حفظ دقت و کنترل بر بخشهای پرریسکتر اقتصاد است.

همچنین، عدم امکان استفاده از معافیتها و هزینههای خاص در صورت انتخاب تبصره ۱۰۰، یک مبادله مهم را برای مودیان ایجاد میکند: سادگی و اجتناب از حسابرسی در ازای از دست دادن فرصت کاهش مالیات از طریق کسر هزینهها. این انتخاب به ساختار مالی و عملیاتی هر کسبوکار بستگی دارد.

آموزش گام به گام و تصویری ثبت فرم تبصره ماده ۱۰۰

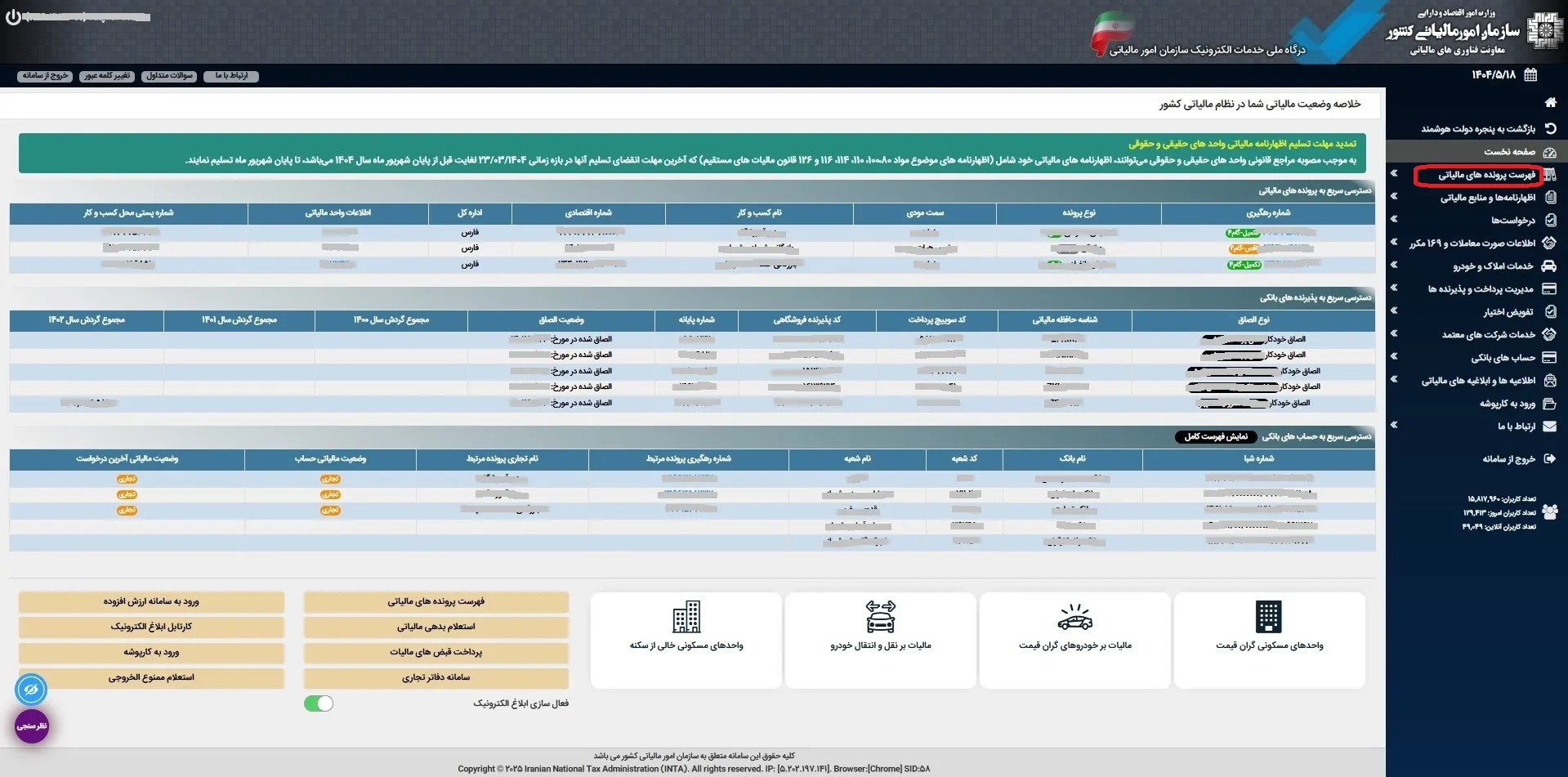

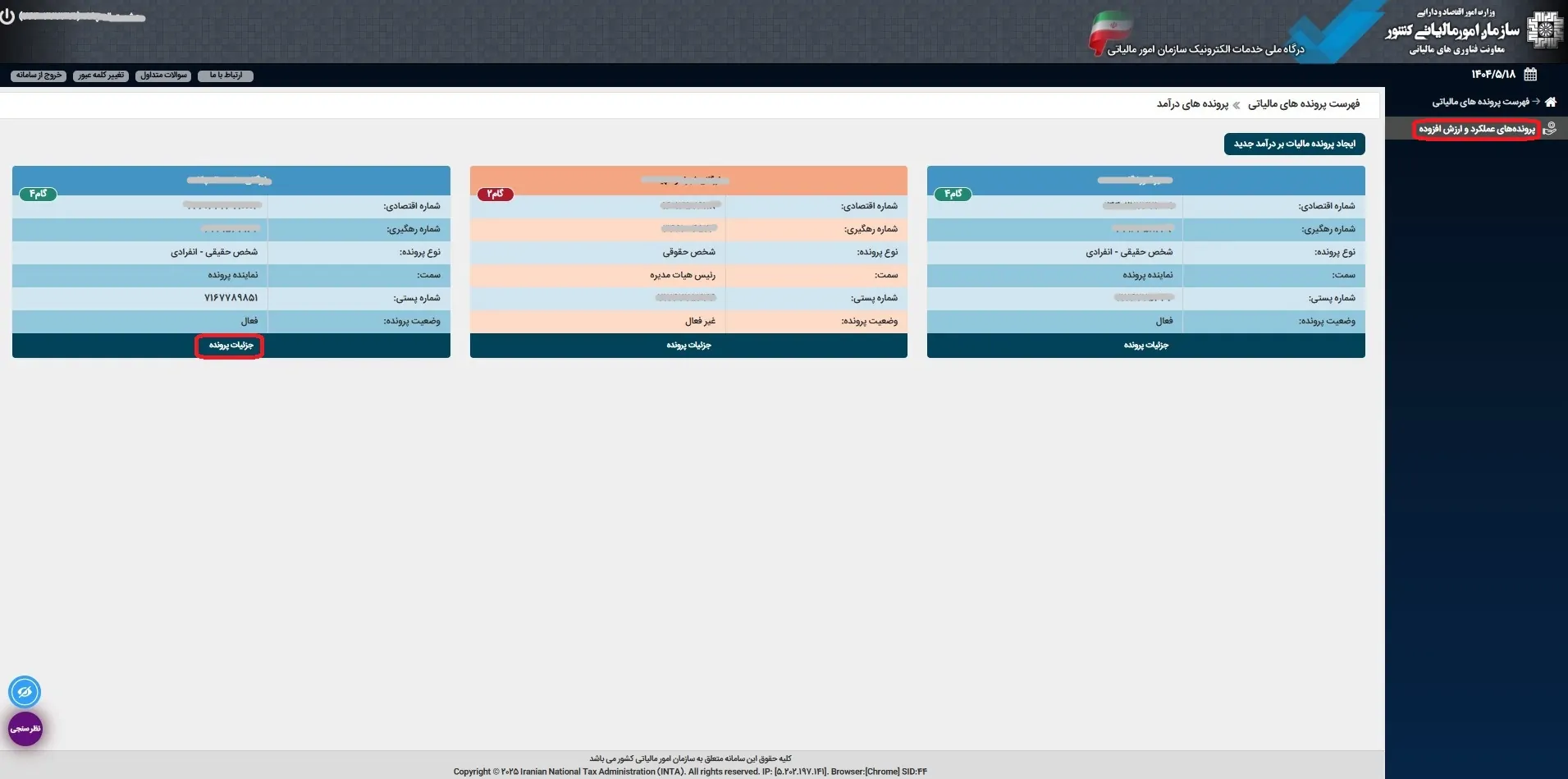

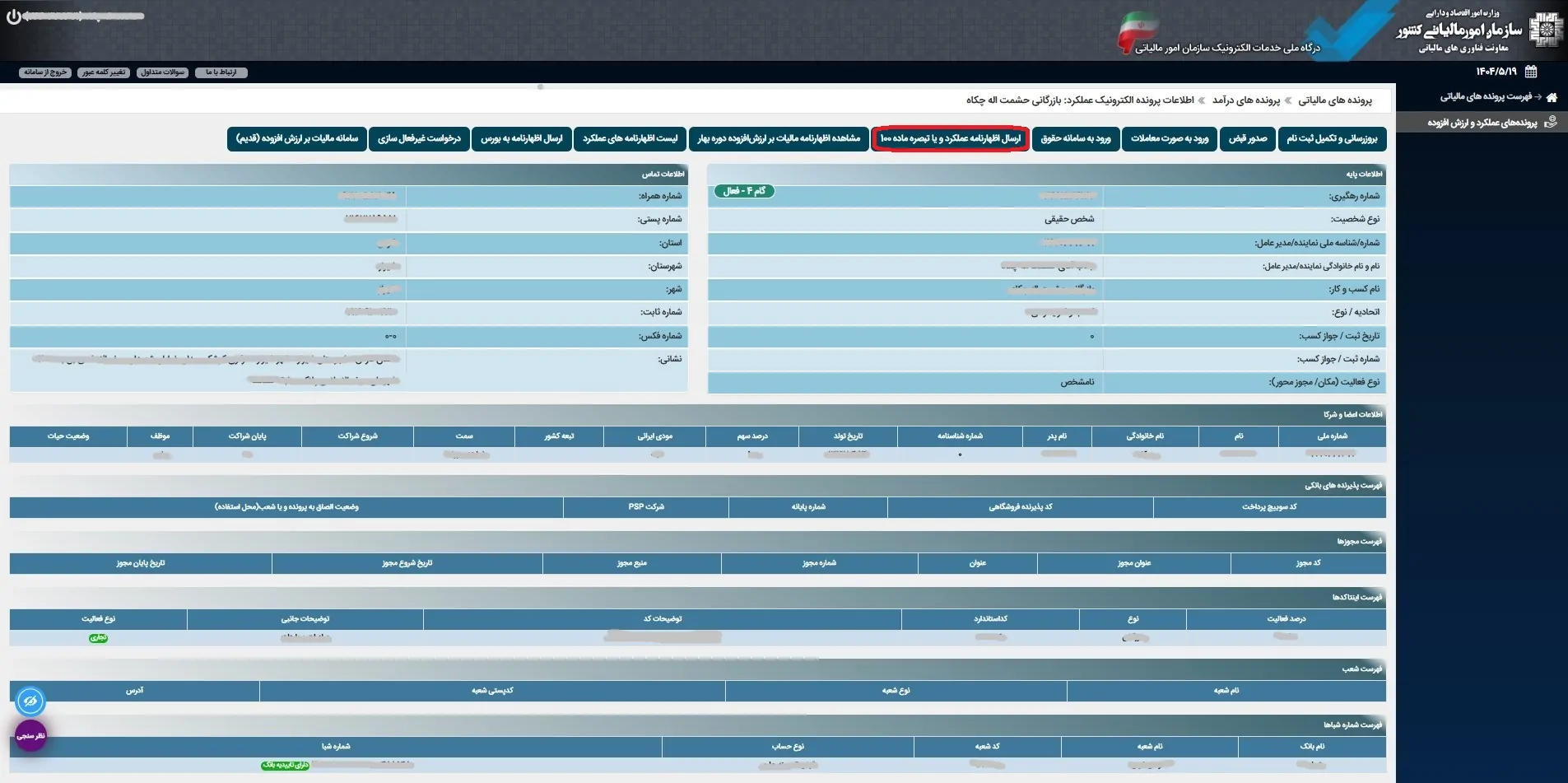

پس از آشنایی با شرایط مشمولیت و استثنائات، نوبت به نحوه ثبت فرم تبصره ماده ۱۰۰ میرسد. ثبت فرم تبصره ماده ۱۰۰ یک فرآیند آنلاین است که از طریق درگاه ملی خدمات الکترونیک سازمان امور مالیاتی کشور انجام میشود.

اگرچه در این گزارش امکان ارائه تصاویر وجود ندارد، اما مراحل به صورت گام به گام توضیح داده میشوند تا مودیان بتوانند به راحتی این فرآیند را طی کنند. توصیه میشود هنگام انجام این مراحل، از راهنماهای تصویری موجود در وبسایت سازمان امور مالیاتی یا منابع معتبر دیگر نیز استفاده شود.

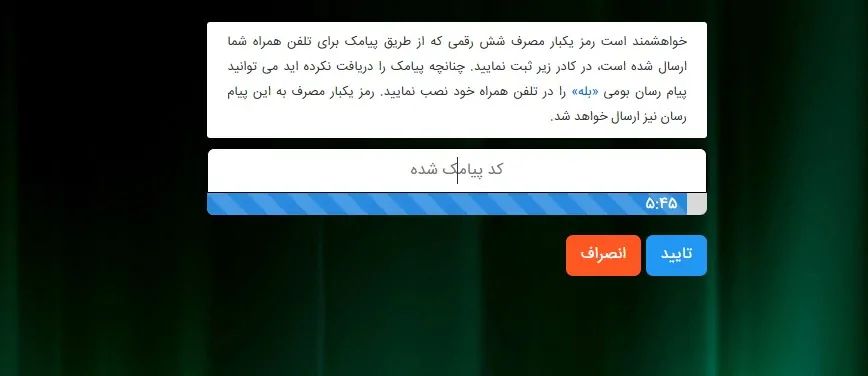

ورود به درگاه ملی خدمات الکترونیک مالیاتی (my.tax.gov.ir)

- دسترسی به سامانه: ابتدا باید به آدرس اینترنتی درگاه ملی خدمات الکترونیک مالیاتی به نشانی my.tax.gov.ir مراجعه کنید.

- ورود به حساب کاربری: در صفحه اصلی، کد ملی (به عنوان نام کاربری)، رمز عبور و عدد تصویر امنیتی را وارد کرده و دکمه “ورود به سامانه” را بزنید.

- ثبتنام اولیه (در صورت عدم وجود حساب): اگر قبلاً در این سامانه ثبتنام نکردهاید، ابتدا باید از طریق آدرس ntr.tax.gov.ir نسبت به ثبتنام اولیه و دریافت نام کاربری و رمز عبور اقدام کنید.

- تأیید هویت: پس از وارد کردن اطلاعات، یک کد ۶ رقمی به شماره تلفن همراه شما که در سامانه ثبت شده است، ارسال میشود. این کد را در کادر مربوطه وارد کرده و دکمه “ورود به سامانه” را بزنید تا به صفحه حساب کاربری خود وارد شوید.

تکمیل اطلاعات و تایید نهایی

انتخاب فرم تبصره ماده ۱۰۰:

پس از ورود به پنل کاربری، به بخش “اظهارنامه مالیات بر درآمد” یا “لیست اظهارنامه و فرم تبصره ۱۰۰” مراجعه کرده و گزینه “فرم تبصره ماده ۱۰۰” را انتخاب و فعال کنید.

مشخصات اظهارنامه:

در این مرحله، باید سال عملکرد (مثلاً ۱۴۰۳)، نوع فعالیت اقتصادی، گروه مالیاتی (اگر مشخص است) و وضعیت شراکت (انفرادی یا مشارکتی) را مشخص کنید.

تأیید متقاضی تبصره ۱۰۰:

یک پرسش با عنوان “متقاضی تبصره ۱۰۰ هستید؟” نمایش داده میشود که باید حتماً گزینه “بله” را انتخاب کنید.

درج مبلغ درآمد:

این گام از اهمیت بالایی برخوردار است. باید مجموع درآمد حاصل از فروش کالا و خدمات خود را طی سال عملکرد (مثلاً ۱۴۰۳) به صورت دقیق و واقعی در قسمت مربوطه درج کنید. سازمان امور مالیاتی با استفاده از اطلاعات مختلفی نظیر واریزیهای دستگاههای پوز، اطلاعات حسابهای بانکی تجاری، سوابق فعالیت و مالیات سالهای قبل، نسبت سود فعالیت (اینتاکد)، و وضعیت مالکیت کسبوکار (انفرادی یا مشارکتی)، مبلغ مالیات مقطوع پیشنهادی را محاسبه و به شما نمایش میدهد.

بررسی و تأیید نهایی:

مبلغ مالیات مقطوع پیشنهادی سازمان را به دقت بررسی کنید. اگر این مبلغ مورد قبول شماست، گزینه “تایید نهایی فرم تبصره ماده ۱۰۰” را انتخاب کنید. در این مرحله، میتوانید تعداد اقساط برای پرداخت مالیات متعلقه را نیز انتخاب کنید.

دریافت قبض و کد رهگیری:

پس از تأیید نهایی، سیستم یک قبض پرداخت مالیات با شناسه ۳۰ رقمی تولید میکند. این قبض را به همراه کد رهگیری دریافت کرده و برای مراجعات بعدی ذخیره یا چاپ کنید.

انصراف و ارسال اظهارنامه (در صورت عدم موافقت):

اگر مبلغ مالیات مقطوع پیشنهادی سازمان مورد قبول شما نیست، میتوانید تا پایان مهلت قانونی، فرم تبصره ماده ۱۰۰ را حذف کرده و نسبت به تکمیل و ارسال اظهارنامه مالیاتی کامل خود اقدام نمایید. این امکان به مودیان اجازه میدهد تا در صورتی که مالیات پیشنهادی سازمان را غیرمنصفانه یا بیش از حد واقعی میدانند، مسیر اظهارنامه سنتی را در پیش بگیرند.

فرآیند گام به گام ثبت فرم تبصره ماده ۱۰۰، تحول دیجیتالی در اداره مالیاتی را به خوبی نشان میدهد. توانایی سیستم در پر کردن خودکار دادهها و پیشنهاد مبلغ مالیات بر اساس عوامل مختلف (مانند دادههای پایانههای فروشگاهی و تراکنشهای بانکی) بر رویکرد دادهمحور سازمان تأکید دارد.

این خودکارسازی، انطباق را برای مودیان ساده میکند و پردازش دستی را برای سازمان امور مالیاتی کاهش میدهد، اما در عین حال نشان میدهد که سازمان اطلاعات قابل توجهی از فعالیتهای مالی مودیان در اختیار دارد.

گزینه رد مالیات پیشنهادی و ارسال اظهارنامه کامل، حقوق مودی را حفظ میکند، اما فشار ضمنی برای پذیرش پیشنهاد سادهسازی شده (برای اجتناب از اظهارنامههای پیچیده و حسابرسیهای احتمالی) نیز وجود دارد.

نحوه محاسبه مالیات مقطوع در تبصره ماده ۱۰۰ چگونه است؟

پس از ثبت فرم، سوال مهم بعدی نحوه محاسبه مالیات مقطوع است.

نحوه محاسبه مالیات مقطوع در تبصره ماده ۱۰۰، برخلاف اظهارنامه مالیاتی سنتی که بر اساس سود و زیان واقعی کسبوکار تعیین میشود، بیشتر بر مبنای میزان فروش و تراکنشهای بانکی مودیان است. اگرچه جزئیات دقیق فرمولهای محاسبه مالیات طبق فرم تبصره ماده ۱۰۰ به طور عمومی توسط سازمان امور مالیاتی منتشر نمیشود، اما اصول کلی و عوامل مؤثر بر آن به شرح زیر است:

فرمول محاسبه بر اساس درآمد مشمول مالیات

مالیات مقطوع بر اساس دادههای موجود در پایگاههای اطلاعاتی سازمان و سوابق مودی تعیین میشود.

عوامل متعددی در این محاسبه نقش دارند، از جمله:

- گزارش دریافتی از دستگاههای کارتخوان (POS):

این عامل یکی از مهمترین فاکتورها در محاسبه مالیات مقطوع است، به خصوص اگر مبلغ آن از سایر عوامل بیشتر باشد. - واریزی به حسابهای بانکی تجاری:

اطلاعات واریزی به حسابهای بانکی مودی که به عنوان حساب تجاری معرفی شدهاند، نیز در محاسبه لحاظ میشود. - نوع فعالیت مودی (اینتاکد):

نوع فعالیت اقتصادی مودی که با “اینتاکد” مشخص میشود، تأثیر زیادی بر مالیات مقطوع دارد. به عنوان مثال، یک بنگاه املاک با درآمد ۱۰ میلیارد ریال و یک سوپرمارکت با همین درآمد، مالیات مقطوع یکسانی نخواهند داشت، زیرا ضرایب سود فعالیت آنها متفاوت است. - سوابق فعالیت مودی و تکالیف انجام شده:

سوابق مالیاتی سالهای گذشته مودی و میزان مالیات پرداختی در سال قبل نیز در تعیین مالیات پیشنهادی مؤثر است. - نسبت سود فعالیت:

سازمان بر اساس نوع فعالیت، یک ضریب سود برای آن در نظر میگیرد. - وضعیت مالکیت کسبوکار:

انفرادی یا مشارکتی بودن فعالیت نیز در محاسبه تأثیرگذار است. - کسر مبلغ اجاره:

در صورت استیجاری بودن محل فعالیت و دسترسی سازمان به اطلاعات مبلغ اجاره، این مبلغ از درآمد مشمول مالیات کسر میشود.

با در نظر گرفتن این عوامل، فرمول کلی محاسبه مالیات مقطوع به شرح زیر است:

- سود مشمول مالیات: ضریب سود فعالیت × مبلغ فروش کالا/خدمات

- مأخذ مالیاتی: سود مشمول مالیات − معافیت سالانه مشاغل

- مبلغ مالیات: نرخ مالیات صاحبان مشاغل × مأخذ مالیاتی

همچنین، سازمان امور مالیاتی درصدی افزایش نسبت به مالیات پرداختی سال قبل را نیز در نظر میگیرد که بسته به مبلغ مالیات سال قبل متفاوت است:

- تا مبلغ ۵۰ میلیون ریال مالیات پرداختی سال قبل: بدون تغییر

- از مبلغ ۵۰ میلیون ریال تا ۱۲۰ میلیون ریال مالیات پرداختی سال قبل: ۶% افزایش

- بیشتر از مبلغ ۱۲۰ میلیون ریال مالیات پرداختی سال قبل: ۱۲% افزایش

این رویکرد مبتنی بر فرمول و دادههای متنوع (به ویژه تراکنشهای پایانههای فروشگاهی و بانکی) بر ارزیابی خودکار و دادهمحور تأکید دارد. این واقعیت که سود و زیان واقعی مستقیماً در نظر گرفته نمیشود، بلکه از یک “ضریب سود فعالیت” استفاده میشود، نشاندهنده یک مدل مالیاتستانی مقطوع و سادهسازی شده است.

افزایش مالیات به صورت پلکانی بر اساس مالیات سال قبل، تلاشی برای حفظ ساختار مالیاتی تصاعدی حتی در چارچوب طرح سادهسازی شده است. اشاره به “اینتاکد” نیز نشاندهنده درک دقیق سازمان امور مالیاتی از انواع مختلف کسبوکارها و حاشیه سود معمول آنها است که امکان ارائه پیشنهادهای مالیاتی مقطوع دقیقتر (و بالقوه عادلانهتر) را فراهم میکند.

مثالهای کاربردی برای گروههای مختلف درآمدی

برای روشن شدن نحوه محاسبه، به چند مثال کاربردی توجه کنید. فرض کنید نرخهای مالیاتی طبق ماده ۱۳۱ قانون مالیاتهای مستقیم به شرح زیر است:

- تا ۲۰۰ میلیون تومان (۲ میلیارد ریال) درآمد مشمول مالیات: ۱۵%

- از ۲۰۰ میلیون تومان تا ۴۰۰ میلیون تومان (۲ تا ۴ میلیارد ریال) درآمد مشمول مالیات: ۲۰%

- بیش از ۴۰۰ میلیون تومان (۴ میلیارد ریال) درآمد مشمول مالیات: ۲۵%

مثال ۱: کسبوکار کوچک با درآمد پایین

فرض کنید یک فروشگاه خردهفروشی با اینتاکد مربوطه، مجموع فروش سالانه ۱ میلیارد تومان (۱۰ میلیارد ریال) در سال ۱۴۰۳ داشته باشد.

- مرحله اول: تعیین سود مشمول مالیات

فرض کنید ضریب سود فعالیت برای این نوع کسبوکار ۲۰% باشد.

سود مشمول مالیات = 20%×10,000,000,000 ریال=2,000,000,000 ریال (۲۰۰ میلیون تومان) - مرحله دوم: تعیین مأخذ مالیاتی

معافیت سالانه مشاغل برای سال ۱۴۰۳ (ماده ۱۰۱) ۱۰۰ میلیون تومان (۱ میلیارد ریال) است.

مأخذ مالیاتی = 2,000,000,000 ریال−1,000,000,000 ریال=1,000,000,000 ریال (۱۰۰ میلیون تومان) - مرحله سوم: محاسبه مبلغ مالیات

با توجه به نرخ ۱۵% برای درآمد تا ۲۰۰ میلیون تومان:

مبلغ مالیات = 15%×1,000,000,000 ریال=150,000,000 ریال (۱۵ میلیون تومان)

مثال ۲: کسبوکار متوسط با درآمد بالاتر

فرض کنید یک شرکت خدماتی با اینتاکد مربوطه، مجموع فروش سالانه ۱۵ میلیارد تومان (۱۵۰ میلیارد ریال) در سال ۱۴۰۳ داشته باشد.

- مرحله اول: تعیین سود مشمول مالیات

فرض کنید ضریب سود فعالیت برای این نوع کسبوکار ۳۰% باشد.

سود مشمول مالیات = 30%×150,000,000,000 ریال=45,000,000,000 ریال (۴ میلیارد و ۵۰۰ میلیون تومان) - مرحله دوم: تعیین مأخذ مالیاتی

مأخذ مالیاتی = 45,000,000,000 ریال−1,000,000,000 ریال=44,000,000,000 ریال (۴ میلیارد و ۴۰۰ میلیون تومان) - مرحله سوم: محاسبه مبلغ مالیات

با توجه به نرخهای ماده ۱۳۱:

- ۲ میلیارد ریال اول با نرخ ۱۵%: 15%×2,000,000,000 ریال=300,000,000 ریال

- ۲ میلیارد ریال دوم با نرخ ۲۰%: 20%×2,000,000,000 ریال=400,000,000 ریال

- باقیمانده (۴۴ میلیارد − ۴ میلیارد = ۴۰ میلیارد ریال) با نرخ ۲۵%: 25%×40,000,000,000 ریال=10,000,000,000 ریال

مبلغ کل مالیات = 300,000,000+400,000,000+10,000,000,000=10,700,000,000 ریال (۱ میلیارد و ۷۰ میلیون تومان)

این مثالها نشان میدهند که چگونه عوامل مختلف مانند ضریب سود فعالیت و گروهبندی درآمدی، بر مالیات مقطوع تأثیر میگذارند. سازمان امور مالیاتی برای هر طبقه از مودیان واجد شرایط، فرمول خاصی را تعیین و بر اساس آن مالیات متعلقه را پیشنهاد میدهد.

مهلت ارسال فرم و پرداخت مالیات مقطوع در سال 1404

پس از محاسبه مالیات، آگاهی از مهلتهای قانونی برای ارسال فرم و پرداخت آن از اهمیت بالایی برخوردار است. رعایت مهلتهای قانونی برای ارسال فرم تبصره ماده ۱۰۰ و پرداخت مالیات مربوطه از اهمیت بالایی برخوردار است، چرا که عدم رعایت آن میتواند منجر به محرومیت از تسهیلات و تعلق جرائم شود.

مهلت ارسال فرم و پرداخت مالیات مقطوع در سال 1404

به طور کلی، طبق مقررات ماده ۱۰۰ قانون مالیاتهای مستقیم، کلیه اشخاص حقیقی مکلفند اظهارنامه مالیاتی سالانه خود را حداکثر تا پایان خرداد ماه سال بعد (۲۹ یا ۳۰ خرداد) به سازمان مالیاتی ارسال نمایند. بنابراین، مهلت تکمیل و ارسال فرم تبصره ماده ۱۰۰ نیز به طور معمول تا پایان خرداد ماه هر سال است.

با این حال، برای عملکرد سال ۱۴۰۳ (که اظهارنامه آن در سال ۱۴۰۴ ارائه میشود)، سازمان امور مالیاتی کشور طی بخشنامه شماره ۲۰۰/۱۴۰۴/۴۱ مورخ ۱۴۰۴/۰۴/۲۲، مهلت تأیید مالیات مقطوع و پرداخت مالیات متعلق موضوع تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم را تا پایان شهریور ماه سال ۱۴۰۴ تمدید نمود.

پیش از این، شایعاتی مبنی بر تمدید مهلت تا پایان مردادماه ۱۴۰۴ نیز وجود داشت، اما بخشنامه نهایی مهلت را تا پایان شهریور ماه تمدید کرده است. بدین ترتیب، مودیان مالیاتی میتوانند تا پایان شهریور ماه سال جاری با مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی نسبت به تسلیم اظهارنامه خود و یا تکمیل و ارسال فرم تبصره ماده ۱۰۰ اقدام نمایند.

نکته مهم این است که اگر تا تاریخ مشخصی (مثلاً ۱۵ مرداد ماه ۱۴۰۳ برای عملکرد ۱۴۰۲) فرم تبصره ماده ۱۰۰ برای مودیان در پورتال خدمات الکترونیک بارگذاری نشده باشد، این گروه لازم است اظهارنامه مالیاتیشان را تنظیم کرده و ارائه دهند.

تمدید مهلتهای ارسال اظهارنامه و فرم تبصره ماده ۱۰۰، نشاندهنده رویکرد عملگرایانه سازمان امور مالیاتی است. این تمدیدها ممکن است ناشی از حجم بالای مودیان، چالشهای اداری در فرآیند بارگذاری فرمها، یا تمایل سازمان برای افزایش نرخ انطباق مالیاتی از طریق ارائه انعطافپذیری بیشتر باشد. این اقدام به مودیان زمان بیشتری میدهد تا اطلاعات خود را جمعآوری و تصمیمگیری آگاهانهتری در مورد استفاده از این تسهیلات یا ارسال اظهارنامه کامل داشته باشند.

آیا امکان پرداخت قسطی وجود دارد؟ شرایط آن چیست؟

بله، یکی از مزایای مهم تبصره ماده ۱۰۰، امکان پرداخت مالیات مقطوع به صورت قسطی است. این تسهیل به مودیانی که قادر به پرداخت یکجای مالیات نیستند، کمک شایانی میکند.

- تعداد اقساط:

معمولاً امکان پرداخت مالیات در ۴ یا ۵ قسط مساوی وجود دارد. با این حال، در برخی موارد و تحت شرایط خاص، تعداد اقساط میتواند بیشتر باشد. به عنوان مثال، اگر مودی در زمان درخواست تقسیط، بدهی قبلی بابت عملکرد سالهای قبل همان پرونده مالیاتی نداشته باشد، مالیات مقطوع میتواند به مدت ۹ ماه (۱۰ قسط مساوی) تقسیط شود.

همچنین، در صورتی که مودی دارای بدهی بابت مالیات عملکرد سالهای قبل سایر پروندههای مالیاتی باشد و نسبت به پرداخت آن با چک الکترونیکی اقدام کند، ممکن است بتواند به مدت ۱۴ ماه طی ۱۵ قسط مساوی درخواست تقسیط مالیات مقطوع بدهد. - نحوه پرداخت: پرداخت اقساط از طریق درگاه خدمات الکترونیکی سازمان امور مالیاتی (my.tax.gov.ir) انجام میشود. مودیان باید در فرم تبصره ماده ۱۰۰، گزینه پرداخت اقساطی را انتخاب کرده و سررسید قسط ها را مشخص کنند.

این گزینههای پرداخت اقساطی، به کاهش بار مالی ناگهانی بر کسبوکارهای کوچک کمک میکند و آنها را به سمت انطباق و پرداخت به موقع مالیات سوق میدهد. این انعطافپذیری مالی، به ویژه برای کسبوکارهایی که نقدینگی کمتری دارند، بسیار مفید است و نشاندهنده تلاش سازمان برای تسهیل فرآیند پرداخت مالیات است.

جریمه دیرکرد در ارسال فرم یا پرداخت مالیات

عدم رعایت مهلتهای قانونی یا ارائه اطلاعات نادرست در فرم تبصره ماده ۱۰۰، تبعات و جرائم سنگینی را در پی خواهد داشت:

- محرومیت از معافیتها و مشوقها:

افرادی که فرم تبصره ماده ۱۰۰ یا اظهارنامه مالیاتی را در مهلت مقرر تکمیل و ارسال نکنند، از کلیه معافیتهای مالیاتی و تشویقیها (مانند معافیت موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم که ۱۰۰ میلیون تومان است) محروم خواهند شد. - ابطال توافقنامه و جرائم عدم تسلیم اظهارنامه:

ثبت خلاف واقع درآمد حاصل از فروش کالا و ارائه خدمات در فرم تبصره ماده ۱۰۰ به منزله ابطال تبصره ماده ۱۰۰ تلقی میشود. در این صورت، مودی مشمول جریمه غیر قابل بخشودگی ۳۰% مبلغ مالیات متعلق به دلیل عدم تسلیم اظهارنامه مالیاتی میشود. همچنین، مالیات بر اساس رسیدگی ماده ۹۷ قانون محاسبه و مطالبه میگردد. - مطالبه مابهالتفاوت و جریمه:

- اگر درآمد مودی با احتساب مبلغ کتمان شده، همچنان کمتر از سقف تبصره ۱۰۰ باشد و مبلغ مابهالتفاوت نیز بیش از ۱۵% باشد، مالیات مابهالتفاوت با رعایت مقررات مطالبه خواهد شد. این مابهالتفاوت مشمول جریمه موضوع ماده ۱۹۲ قانون مالیاتهای مستقیم نخواهد شد.

- اگر مجموع درآمد مودی بیشتر از سقف تعیین شده تبصره در آن سال باشد (حتی اگر در فرم کمتر اظهار شده باشد)، مودی مشمول جرائم سنگین عدم تسلیم اظهارنامه و محرومیت از تمام معافیتها و نرخ صفر مالیاتی میگردد.

- جریمه دیرکرد پرداخت: در صورت عدم پرداخت مالیات مقطوع در موعد مقرر، مودی مشمول جریمه دیرکرد خواهد شد. این جریمهها به منظور تشویق مودیان به انطباق و پرداخت به موقع مالیات تعیین شدهاند.

این مجازاتهای شدید برای عدم انطباق یا اظهارات نادرست، جنبه “اعتماد مشروط” تبصره ماده ۱۰۰ را تقویت میکند. سازمان امور مالیاتی با ارائه تسهیلات، به مودیان اعتماد میکند تا اطلاعات صحیح را ارائه دهند، اما در صورت نقض این اعتماد، ابزارهای قانونی برای اعمال مجازاتهای بازدارنده را در اختیار دارد. این رویکرد به حفظ یکپارچگی سیستم مالیاتی کمک میکند و اطمینان میدهد که سادهسازی به معنای چشمپوشی از شفافیت و عدالت مالیاتی نیست.

مزایا و معایب: آیا تبصره ماده ۱۰۰ همیشه بهترین انتخاب است؟

با در نظر گرفتن تمامی جنبههای تبصره ماده ۱۰۰، از تعریف و شرایط تا نحوه محاسبه و مهلتها، اکنون به یک سوال اساسی میرسیم:

آیا استفاده از این تبصره همیشه بهترین انتخاب برای صاحبان مشاغل است؟

تبصره ماده ۱۰۰، با وجود مزایای فراوان، دارای معایبی نیز هست که انتخاب آن را برای همه مشاغل بهینه نمیسازد. تصمیمگیری برای استفاده از این تبصره باید با در نظر گرفتن شرایط خاص هر کسبوکار و مقایسه دقیق مزایا و معایب آن صورت گیرد.

مزایا: سادگی، سرعت و عدم نیاز به ارائه اسناد

مهمترین مزایای تبصره ماده ۱۰۰ که آن را به گزینهای جذاب برای بسیاری از کسبوکارهای کوچک تبدیل کرده است، عبارتند از:

- سادهسازی فرآیند مالیاتی:

این تبصره به طور چشمگیری فرآیند مالیاتستانی را برای مودیان ساده میکند مودیان از پیچیدگیهای تکمیل اظهارنامه مالیاتی و محاسبات دقیق درآمد و هزینه رهایی مییابند. - عدم نیاز به نگهداری دفاتر و اسناد:

مودیان مشمول این تبصره از نگهداری دفاتر قانونی و ارائه اسناد و مدارک مالیاتی به سازمان معاف هستند.1 این امر به کاهش قابل توجه بار اداری و هزینههای حسابداری برای کسبوکارهای کوچک منجر میشود. - سرعت بیشتر در پرداخت مالیات:

فرآیند تعیین و پرداخت مالیات مقطوع سریعتر از روش سنتی است، که به مودیان کمک میکند تا در زمان خود صرفهجویی کنند. - تعیین مالیات مقطوع و کاهش ریسک حسابرسی:

مالیات به صورت مقطوع تعیین میشود و در صورت پذیرش توسط مودی، پرونده مالیاتی او مورد رسیدگی قرار نمیگیرد و مالیات قطعی تلقی میشود.1 این امر ریسک حسابرسی و اختلافات مالیاتی را به حداقل میرساند.کاهش بروکراسی و هزینهها:

این تبصره به کاهش کاغذبازی و تشریفات اداری کمک کرده و در نتیجه، هزینههای جانبی مودیان را کاهش میدهد. - امکان پرداخت اقساطی:

مودیان میتوانند مالیات تعیین شده را به صورت اقساط پرداخت کنند که این امر به مدیریت بهتر جریان نقدینگی کسبوکارها کمک میکند.

معایب: عدم امکان استفاده از معافیتها و هزینههای قابل قبول

با وجود مزایای فوق، تبصره ماده ۱۰۰ دارای محدودیتها و معایبی است که باید به دقت مورد توجه قرار گیرد:

- عدم امکان استفاده از معافیتها و کسر هزینهها:

مهمترین عیب این تبصره، عدم امکان استفاده از معافیتهای قانونی خاص (مانند معافیتهای موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم) و کسر هزینههای قابل قبول (مانند هزینههای درمانی موضوع ماده ۱۳۷، زیان ناشی از حوادث غیرمترقبه موضوع ماده ۱۶۵، یا کمکها و هدایا موضوع ماده ۱۷۲) از درآمد مشمول مالیات است. در صورت انتخاب تبصره ۱۰۰، مودی عملاً از این مزایا چشمپوشی میکند. - مالیات مقطوع بر اساس فروش، نه سود واقعی:

مالیات مقطوع بر اساس میزان فروش و تراکنشهای بانکی تعیین میشود و میزان سود و زیان واقعی کسبوکار تأثیری در آن ندارد. این موضوع میتواند برای کسبوکارهایی که در سال مالی مربوطه هزینههای بالا یا زیان داشتهاند، ناعادلانه باشد، زیرا امکان پذیرش زیان مودی وجود ندارد. - عدم امکان اعتراض به مبلغ پیشنهادی:

در صورت پذیرش فرم تبصره ماده ۱۰۰، مبلغ مالیات تعیین شده قطعی است و مودی توانایی اعتراض به آن را ندارد. اگر مودی مبلغ مالیات مقطوع پیشنهادی سازمان را قبول نکند، باید اظهارنامه مالیاتی کامل را ارسال کند. - خطر جرائم سنگین در صورت کتمان درآمد:

در صورت اثبات کتمان درآمد یا اظهارات خلاف واقع، توافقنامه تبصره ماده ۱۰۰ باطل شده و مودی مشمول جرائم سنگین (مانند ۳۰% جریمه عدم تسلیم اظهارنامه) و محرومیت از کلیه معافیتها خواهد شد. - محاسبه بر اساس مالیات سال قبل: در برخی موارد، مالیات مقطوع ممکن است بر اساس مالیات سال قبل و با افزایش درصدی محاسبه شود، صرفنظر از فعالیت واقعی مودی در سال جدید. اگرچه عوامل دیگری مانند دادههای پوز نیز در نظر گرفته میشوند.

تصمیمگیری برای استفاده از تبصره ماده ۱۰۰ به نوع کسبوکار، حجم عملیات، و میزان هزینههای قابل قبول آن بستگی دارد. این تبصره برای کسبوکارهای کوچک با عملیات ساده، درآمد نسبتاً ثابت و هزینههای قابل کسر محدود، گزینهای بسیار مناسب است. این کسبوکارها میتوانند با انتخاب سادگی، از بار اداری و ریسک حسابرسی رهایی یابند.

اما برای مشاغلی که هزینههای بالایی دارند، در سال مالی مربوطه دچار زیان شدهاند، یا قصد استفاده از معافیتها و کسورات قانونی خاص را دارند، ارسال اظهارنامه مالیاتی کامل و نگهداری دفاتر و اسناد، گزینه بهتری خواهد بود. این انتخاب نشاندهنده یک مبادله است:

سادگی اداری در ازای از دست دادن فرصت بهینهسازی مالیات از طریق کسر دقیق هزینهها. این انتخاب باید با بررسی دقیق ساختار مالی و عملیاتی هر کسبوکار انجام شود.

سوالات متداول درباره تبصره ماده ۱۰۰

در این بخش به برخی از سوالات پرتکرار در خصوص تبصره ماده ۱۰۰ پاسخ داده میشود. این سوالات به درک عمیقتر و رفع ابهامات احتمالی کمک میکنند.

آیا پس از ارسال فرم تبصره ۱۰۰ نیاز به ارسال اظهارنامه است؟

خیر، یکی از اصلیترین مزایای استفاده از تبصره ماده ۱۰۰ این است که با تکمیل و پذیرش فرم آن، مودی از تسلیم اظهارنامه مالیاتی عملکرد معاف میشود.1 این فرم به منزله اظهارنامه مالیاتی تلقی میگردد و مالیات تعیین شده بر اساس آن، قطعی خواهد بود.

با این حال، اگر مودی مبلغ مالیات مقطوع پیشنهادی سازمان امور مالیاتی را نپذیرد، یا اگر سازمان امور مالیاتی پس از بررسی متوجه شود که اطلاعات ارائه شده توسط مودی خلاف واقع بوده یا درآمد واقعی وی از سقف تعیین شده تجاوز کرده است، توافقنامه تبصره ۱۰۰ باطل میشود. در این صورت، مودی مکلف به تسلیم اظهارنامه مالیاتی کامل خواهد بود و مشمول جرائم مربوط به عدم تسلیم اظهارنامه نیز میگردد.

اگر میزان فروش واقعی من کمتر از برآورد سازمان باشد چه کنم؟

مبلغ مالیات مقطوع در تبصره ماده ۱۰۰ بر اساس اطلاعاتی که مودی در فرم درج میکند (میزان فروش) و همچنین دادههای موجود در اختیار سازمان (مانند واریزیهای پوز و حسابهای بانکی) تعیین میشود. اگر مودی معتقد است که مبلغ مالیات پیشنهادی سازمان (که بر اساس برآوردهای سیستمی و اطلاعات موجود در اختیار سازمان ارائه میشود) بیش از میزان فروش واقعی یا سودآوری کسبوکارش است، باید از پذیرش فرم تبصره ماده ۱۰۰ خودداری کند.

در چنین شرایطی، بهترین راهکار این است که مودی نسبت به تکمیل و ارسال اظهارنامه مالیاتی کامل خود اقدام نماید. با ارسال اظهارنامه، مودی میتواند تمامی اسناد و مدارک مربوط به درآمدها و هزینههای واقعی خود را ارائه دهد تا مالیات بر اساس سود و زیان واقعی کسبوکارش محاسبه و مطالبه شود. این امر به مودی اجازه میدهد تا از تمامی معافیتها و کسورات قانونی که ممکن است در تبصره ماده ۱۰۰ قابل اعمال نباشند، بهرهمند شود.

لازم به ذکر است که اگر مودی مبلغی کمتر از درآمد واقعی خود را در فرم تبصره ۱۰۰ اظهار کرده باشد، اما این اختلاف در حد نصاب (مثلاً تا ۱۵% اختلاف) باشد و درآمد کلی همچنان زیر سقف تبصره ۱۰۰ باقی بماند، مابهالتفاوت مالیات بدون جریمه مطالبه خواهد شد. اما اگر اختلاف بیشتر از ۱۵% باشد یا درآمد از سقف تبصره ۱۰۰ تجاوز کند، مودی مشمول جرائم سنگین خواهد شد.

تکلیف مالیات بر ارزش افزوده در صورت استفاده از تبصره ۱۰۰ چیست؟

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، مربوط به مالیات بر درآمد عملکرد اشخاص حقیقی است و ارتباط مستقیمی با مالیات بر ارزش افزوده ندارد. بنابراین، استفاده از تبصره ماده ۱۰۰، مودی را از تکالیف مربوط به مالیات بر ارزش افزوده معاف نمیکند.

اگر مودی مشمول قانون مالیات بر ارزش افزوده باشد، همچنان مکلف است:

- دفاتر و اسناد و مدارک مربوط به مالیات بر ارزش افزوده را نگهداری کند.

- اظهارنامههای مالیات بر ارزش افزوده را به صورت فصلی (هر سه ماه یک بار) تکمیل و ارسال نماید.

- مالیات بر ارزش افزوده متعلقه را در مهلت مقرر (معمولاً ۱۵ روز پس از پایان هر فصل) پرداخت کند.

- هر مبلغی که به عنوان مجموع درآمد و فروش در فرم تبصره ماده ۱۰۰ درج نماید، مبنای محاسبه و مطالبه مالیات بر ارزش افزوده فروش کالا و خدمات مودی نیز قرار خواهد گرفت. بنابراین، دقت در درج مبلغ فروش در فرم تبصره ۱۰۰ برای مودیان مشمول ارزش افزوده بسیار حائز اهمیت است تا با واقعیت امر تطبیق داشته باشد.

عدم رعایت تکالیف مالیات بر ارزش افزوده، حتی در صورت استفاده از تبصره ماده ۱۰۰ برای مالیات عملکرد، میتواند منجر به تعلق جرائم سنگین و محرومیت از معافیتها شود.8 این موضوع تأکید میکند که تبصره ماده ۱۰۰ تنها یک تسهیل برای مالیات بر درآمد است و سایر تکالیف مالیاتی مودیان به قوت خود باقی است.

نتیجهگیری

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، یک ابزار مهم و کارآمد برای سادهسازی فرآیند مالیاتستانی از صاحبان مشاغل حقیقی کوچک و متوسط در ایران است. این تسهیل با هدف کاهش بار اداری، صرفهجویی در زمان و هزینه مودیان، و افزایش شفافیت در نظام مالیاتی طراحی شده است. با این حال، استفاده از آن نیازمند درک دقیق شرایط، سقفهای درآمدی بهروز شده (که برای عملکرد سال ۱۴۰۳ معادل ۲۱ میلیارد و ۶۰۰ میلیون تومان تعیین شده است) و همچنین آگاهی از مزایا و معایب آن است.

تحلیل این تبصره نشان میدهد که سازمان امور مالیاتی به طور فزایندهای به سمت یک مدل مالیاتستانی دادهمحور و خودکار حرکت میکند که در آن اطلاعات پایانههای فروشگاهی و تراکنشهای بانکی نقش محوری در تعیین مالیات مقطوع ایفا میکنند. این رویکرد نه تنها کارایی سازمان را افزایش میدهد، بلکه با سادهسازی فرآیندها، میتواند به بهبود روحیه مالیاتی و افزایش انطباق داوطلبانه در میان کسبوکارهای کوچک کمک کند.

با این حال، این سادهسازی بدون هزینه نیست. مودیانی که از تبصره ماده ۱۰۰ استفاده میکنند، از حق کسر هزینههای واقعی و استفاده از برخی معافیتهای قانونی محروم میشوند. این موضوع یک مبادله مهم را برای مودیان ایجاد میکند: سادگی و اجتناب از حسابرسی در ازای از دست دادن فرصت بهینهسازی مالیات از طریق کسورات دقیق. علاوه بر این، اظهارات خلاف واقع یا عدم رعایت شرایط، میتواند منجر به ابطال توافقنامه و تعلق جرائم سنگین شود.

در نهایت، تصمیمگیری برای استفاده از تبصره ماده ۱۰۰ باید با دقت و بر اساس تحلیل جامع وضعیت مالی و عملیاتی هر کسبوکار صورت گیرد. مشاغل با عملیات ساده، درآمد ثابت و هزینههای قابل کسر محدود، بیشترین بهره را از این تسهیل خواهند برد. اما برای کسبوکارهای پیچیدهتر، دارای هزینههای بالا یا نوسانات درآمدی، ارسال اظهارنامه مالیاتی کامل و نگهداری دفاتر و اسناد، گزینه اقتصادیتر و عادلانهتری خواهد بود. مشاوره با کارشناسان مالیاتی میتواند به مودیان در اتخاذ بهترین تصمیم متناسب با شرایط خاص خود کمک کند.