ماده 128 قانون مالیاتهای مستقیم

درآمد مشمول ماليات اشخاص حقوقي ناشي از درآمدهاي اتفاقي از طريق رسيدگي به دفاتر تشخيص خواهد شد و مالياتهايي كه طبق مقررات اين فصل در منبع پرداخت ميگردد به عنوان پيش پرداخت ماليات آنها منظور خواهد شد.

رئیس کل سازمان امور مالیاتی کل کشور

تحلیل جامع ماده ۱۲۸ قانون مالیاتهای مستقیم: درآمد اتفاقی اشخاص حقوقی و رویههای رسیدگی

مقدمه

نظام مالیاتی ایران بر پایه قانون مالیاتهای مستقیم استوار است که در آن منابع مختلف درآمدی طبقهبندی شده و برای هر کدام نرخ و روش رسیدگی خاصی تعیین گردیده است. یکی از منابع درآمدی که ماهیت غیرمستمر و غیرتکراری دارد، “درآمد اتفاقی” است. درآمدهایی مانند جوایز قرعهکشی، هدایا، صلح محاباتی و یا دریافت اموال به صورت بلاعوض در این دسته قرار میگیرند. اگرچه فصل ششم قانون (مواد ۱۱۹ تا ۱۲۸) به طور مفصل به این درآمدها پرداخته است، اما ماده ۱۲۸ به عنوان حلقه اتصال این فصل با نظام مالیاتی شرکتها (اشخاص حقوقی) از اهمیت ویژهای برخوردار است.

تعریف درآمد اتفاقی

قبل از ورود به بحث ماده ۱۲۸، باید بدانیم قانونگذار چه چیزی را درآمد اتفاقی میداند. طبق ماده ۱۱۹ ق.م.م، درآمد نقدی و یا غیرنقدی که شخص حقیقی یا حقوقی به صورت بلاعوض و یا از طریق معاملات محاباتی (با شرط بخشش یا بدون آن) و یا به عنوان جایزه تحصیل میکند، مشمول مالیات بر درآمد اتفاقی است. ویژگی بارز این درآمد، عدم استمرار و ناگهانی بودن آن است و معمولاً ناشی از فعالیت اصلی عملیاتی شرکت نیست.

متن ماده ۱۲۸ قانون مالیاتهای مستقیم

متن صریح ماده ۱۲۸ بدین شرح است:

«درآمد مشمول مالیات اشخاص حقوقی ناشی از درآمدهای اتفاقی از طریق رسیدگی به دفاتر تشخیص خواهد شد و مالیاتهایی که طبق مقررات این فصل در منبع پرداخت میگردد به عنوان پیشپرداخت مالیاتی آنها منظور خواهد شد.»

این ماده کوتاه اما پرمغز، دارای دو رکن اساسی است:

- روش تشخیص: رسیدگی به دفاتر (برخلاف تشخیص علیالرأس یا مقطوع که ممکن است برای اشخاص حقیقی اعمال شود).

- نحوه احتساب مالیات پرداختی: منظور نمودن مالیاتهای تکلیفی یا پرداختی در منبع به عنوان پیشپرداخت.

تحلیل حقوقی و تفسیری ماده ۱۲۸

تمایز اشخاص حقوقی از حقیقی

در قانون مالیاتهای مستقیم ایران، اشخاص حقیقی معمولاً برای درآمدهای اتفاقی مشمول نرخهای مقرر در ماده ۱۱۹ و یا ۱۳۱ میشوند و رسیدگی به آنها غالباً موردی است. اما ماده ۱۲۸ تصریح میکند که وقتی یک “شخص حقوقی” (مانند شرکتهای سهامی، با مسئولیت محدود و …) درآمد اتفاقی کسب میکند، این درآمد نباید جدا از سایر درآمدهای شرکت و به صورت مجزا و مقطوع رسیدگی شود. بلکه باید وارد چرخه حسابداری شرکت شده، در دفاتر ثبت شود و ممیز مالیاتی از طریق “رسیدگی به دفاتر” سود و زیان ناشی از آن را تعیین کند.

این بدان معناست که درآمد اتفاقی برای شرکتها، با سایر درآمدهای عملیاتی و غیرعملیاتی جمع شده و در نهایت سود ویژه شرکت (طبق ماده ۱۰۵) مشمول نرخ ۲۵ درصد (یا نرخهای ترجیحی دیگر) میشود. این یک امتیاز و در عین حال یک مسئولیت سنگین برای اشخاص حقوقی است.

مفهوم رسیدگی به دفاتر

عبارت «از طریق رسیدگی به دفاتر تشخیص خواهد شد» بار حقوقی سنگینی دارد. این عبارت به این معنی است که:

- پذیرش اسناد و مدارک: اداره امور مالیاتی مکلف است درآمد اتفاقی را بر اساس استانداردهای حسابداری و اسناد مثبته ثبت شده در دفاتر روزنامه و کل شرکت بپذیرد.

- هزینههای قابل قبول: اگر تحصیل این درآمد اتفاقی، هزینهای در بر داشته باشد، چون رسیدگی از طریق دفاتر است، این هزینهها (در صورتی که با ماده ۱۴۷ و ۱۴۸ مطابقت داشته باشند) قابل کسر هستند.

- خطر رد دفاتر: اگر شرکتی دفاتر قانونی نداشته باشد یا دفاتر او رد شود (علیالرأس سابق یا رسیدگی بر اساس قرائن در سیستمهای جدید)، آنگاه ممیز میتواند درآمد را برآورد کند که معمولاً به ضرر مؤدی خواهد بود.

مکانیزم پیشپرداخت مالیاتی (Pre-paid Tax Credit)

بخش دوم ماده ۱۲۸ بیان میکند: «مالیاتهایی که طبق مقررات این فصل در منبع پرداخت میگردد به عنوان پیشپرداخت مالیاتی آنها منظور خواهد شد.» این بخش برای جلوگیری از مضاعف شدن مالیات (Double Taxation) است.

سناریوی نمونه: فرض کنید یک شرکت (شخص حقوقی) یک قطعه زمین را به عنوان هدیه (صلح بلاعوض) دریافت میکند. طبق مقررات انتقال املاک، در زمان انتقال سند در دفترخانه، ممکن است مالیات نقل و انتقال یا مالیات بر درآمد اتفاقی به صورت علیالحساب یا قطعی در همان لحظه از شرکت اخذ شود. طبق ماده ۱۲۸، وقتی سال مالی تمام شد و شرکت اظهارنامه عملکرد داد:

- کل ارزش زمین به عنوان درآمد غیرعملیاتی ثبت میشود.

- مالیات شرکت (مثلاً ۲۵٪) محاسبه میشود.

- مبلغی که قبلاً در دفترخانه یا منبع پرداخت شده، از بدهی نهایی کسر میگردد.

- اگر مبلغ پرداختی بیش از مالیات نهایی باشد، شرکت میتواند درخواست استرداد یا انتقال به دوره بعد را داشته باشد.

جنبههای حسابداری و اجرایی

ثبتهای حسابداری درآمدهای اتفاقی

رعایت استانداردهای حسابداری برای بهرهمندی از مزایای ماده ۱۲۸ الزامی است. اشخاص حقوقی باید درآمد اتفاقی را در سرفصل “سایر درآمدها و هزینههای غیرعملیاتی” شناسایی کنند.

مثال حسابداری: شرکت الف در یک قرعهکشی بانکی برنده یک خودرو به ارزش ۱,۰۰۰,۰۰۰,۰۰۰ ریال میشود. بانک هنگام تحویل، ۲۰٪ مالیات را کسر میکند (۲۰۰,۰۰۰,۰۰۰ ریال).

ثبت در دفاتر شرکت الف:

- بدهکار: دارایی ثابت (وسایل نقلیه) – ۱,۰۰۰,۰۰۰,۰۰۰ ریال

- بستانکار: سایر درآمدها (درآمد اتفاقی) – ۱,۰۰۰,۰۰۰,۰۰۰ ریال

- بدهکار: پیشپرداخت مالیات (نزد دارایی) – ۲۰۰,۰۰۰,۰۰۰ ریال

- بستانکار: موجودی نقد/بانک (بابت پرداخت مالیات به بانک یا کسر از جایزه) – ۲۰۰,۰۰۰,۰۰۰ ریال

نکته: در پایان سال، وقتی مالیات بر درآمد کل شرکت محاسبه میشود (فرضاً نرخ ۲۵٪)، مالیات این درآمد ۲۵۰,۰۰۰,۰۰۰ ریال میشود. چون ۲۰۰ میلیون قبلاً پرداخت شده، شرکت باید مابقی را بپردازد.

اظهارنامه مالیاتی

در اظهارنامه مالیاتی اشخاص حقوقی (فرم ۱۱۰)، جداول مخصوصی برای درآمدهای معاف و درآمدهایی که مالیات آنها مقطوع است یا در منبع کسر شده وجود دارد. تکمیل صحیح این جداول برای استفاده از ظرفیت ماده ۱۲۸ حیاتی است. عدم افشای این درآمدها میتواند مصداق کتمان درآمد تلقی شده و جریمههای سنگین (ماده ۱۹۲) را به همراه داشته باشد.

نقش مراجع قانونی و سازمان امور مالیاتی

اختیارات رئیس کل سازمان امور مالیاتی

رئیس کل سازمان امور مالیاتی کشور به عنوان بالاترین مقام اجرایی مالیاتی، نقش مهمی در تبیین ابهامات ماده ۱۲۸ دارد. ابلاغ بخشنامهها و دستورالعملها برای ایجاد وحدت رویه در رسیدگی به پروندههای درآمدهای اتفاقی اشخاص حقوقی از وظایف این مقام است. برای مثال، نحوه ارزشگذاری درآمدهای غیرنقدی (مانند املاک یا کالا) که به صورت اتفاقی به شرکت میرسد، معمولاً تابع ارزش معاملاتی (در مورد املاک) یا ارزش روز (در سایر موارد) است که نحوه دقیق آن توسط بخشنامههای سازمان تعیین میشود.

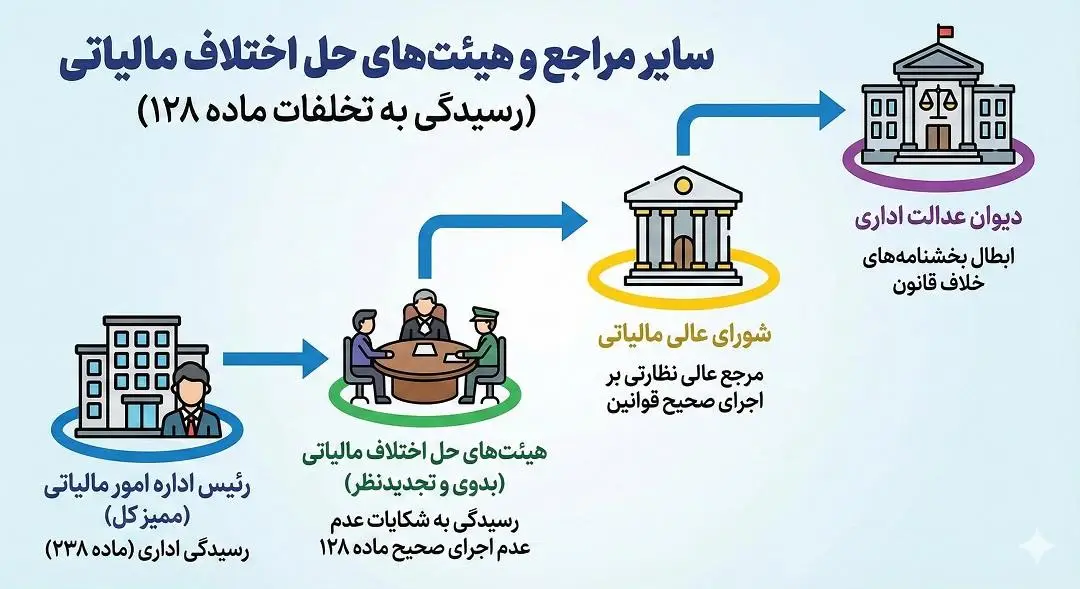

سایر مراجع و هیئتهای حل اختلاف

در صورتی که ممیز مالیاتی برخلاف ماده ۱۲۸ عمل کند (مثلاً مالیات پرداختی در منبع را به عنوان پیشپرداخت قبول نکند یا بدون دلیل موجه دفاتر را رد کند)، شخص حقوقی میتواند به مراجع دادرسی مالیاتی مراجعه کند:

- رئیس اداره امور مالیاتی (ممیز کل): جهت رسیدگی اداری (ماده ۲۳۸).

- هیئتهای حل اختلاف مالیاتی (بدوی و تجدیدنظر): این هیئتها که متشکل از نماینده سازمان، قاضی و نماینده صنف/اتاق بازرگانی هستند، صلاحیت رسیدگی به شکایات مربوط به عدم اجرای صحیح ماده ۱۲۸ را دارند.

- شورای عالی مالیاتی: به عنوان مرجع عالی نظارتی بر اجرای صحیح قوانین.

- دیوان عدالت اداری: اگر بخشنامهای خلاف روح ماده ۱۲۸ صادر شده باشد، دیوان میتواند آن را ابطال کند.

چالشها و نکات کلیدی

چالش ارزشگذاری (Valuation)

یکی از چالشهای اصلی در اجرای ماده ۱۲۸، اختلاف نظر بین ممیز و مؤدی در خصوص ارزش درآمد غیرنقدی است.

- مودی ممکن است ارزش دارایی دریافتی را کمتر ثبت کند تا درآمد کمتری شناسایی شود.

- سازمان امور مالیاتی طبق ماده ۱۲۳ و مقررات مربوطه، ارزش روز یا ارزش معاملاتی را ملاک قرار میدهد. این اختلاف میتواند منجر به صدور برگ تشخیص متمم شود.

تداخل با ماده ۱۰۵

گاهی این سوال پیش میآید که آیا نرخ مالیات درآمد اتفاقی برای شرکتها نرخ ماده ۱۱۹ است یا ماده ۱۰۵؟ ماده ۱۲۸ با ارجاع رسیدگی به “دفاتر”، عملاً درآمد اتفاقی را جزئی از سبد درآمدی شرکت قرار میدهد و در نتیجه نرخ ماده ۱۰۵ (۲۵ درصد) بر سود خالص ناشی از آن اعمال میشود. این موضوع در مواردی که شرکت زیانده است بسیار حائز اهمیت است.

- نکته طلایی: اگر شرکتی زیانده باشد، درآمد اتفاقی میتواند زیان عملیاتی را پوشش دهد و عملاً مالیاتی تعلق نگیرد (یا کمتر تعلق گیرد)، در حالی که اگر شخص حقیقی بود، باید مستقل از وضعیت مالیاش مالیات درآمد اتفاقی را میپرداخت.

معافیتها

برخی درآمدهای اتفاقی ممکن است مشمول معافیت باشند (مثلاً کمکهای بلاعوض دولت یا یارانهها که بحثهای خاص خود را دارد). ماده ۱۲۸ مانع اعمال معافیتهای قانونی نیست، اما شرط برخورداری از معافیتها معمولاً تسلیم اظهارنامه و نگهداری دفاتر است.

مقایسه تطبیقی و نتیجهگیری

تفاوت با اشخاص حقیقی

برای درک بهتر ماده ۱۲۸، مقایسه آن با وضعیت اشخاص حقیقی ضروری است:

- اشخاص حقیقی: مالیات درآمد اتفاقی معمولاً به صورت “موردی” محاسبه میشود. نرخها تصاعدی است (ماده ۱۳۱) و ارتباطی با سایر درآمدهای شغلی فرد ندارد.

- اشخاص حقوقی (ماده ۱۲۸): مالیات به صورت “تجمعی” با سایر درآمدها محاسبه میشود. نرخ ثابت (Corporate Tax Rate) اعمال میشود و قابلیت تهاتر با زیانهای سنواتی یا جاری را دارد.

| ویژگی | اشخاص حقیقی | اشخاص حقوقی (طبق ماده ۱۲۸) |

| نحوه محاسبه | به صورت موردی | به صورت تجمعی با سایر درآمدها |

| نرخ مالیات | تصاعدی (طبق ماده ۱۳۱) | نرخ ثابت (نرخ مالیات شرکتی) |

| قابلیت تهاتر با زیان | ارتباطی با سایر درآمدهای شغلی ندارد | قابلیت تهاتر با زیانهای سنواتی یا جاری را دارد |

نتیجهگیری

ماده ۱۲۸ قانون مالیاتهای مستقیم، تجلی رویکرد نظاممند قانونگذار به شخصیت حقوقی شرکتها است. این ماده با تاکید بر “رسیدگی به دفاتر”، اهمیت شفافیت مالی و حسابداری تعهدی را یادآور میشود. برای اشخاص حقوقی، این ماده یک فرصت است تا درآمدهای اتفاقی خود را در بستر صورتهای مالی تلفیق کرده و از مزایای کسر هزینهها و تهاتر زیان بهرهمند شوند. همچنین، مکانیسم “منظور کردن مالیات پرداختی به عنوان پیشپرداخت”، عدالت مالیاتی را تضمین کرده و از اخذ مالیات مضاعف جلوگیری میکند.

مدیران مالی و حسابداران باید توجه داشته باشند که:

- تمامی درآمدهای اتفاقی را به ارزش منصفانه شناسایی و ثبت کنند.

- مستندات پرداخت مالیات در منبع (فیشها، گواهیها) را جهت ارائه به ممیزین بایگانی کنند.

- در اظهارنامه مالیاتی عملکرد، این درآمدها و پیشپرداختها را در ردیفهای صحیح گزارش کنند.

عدم رعایت این موارد، نه تنها مزایای ماده ۱۲۸ را از بین میبرد، بلکه میتواند منجر به تشخیص علیالرأس و تعلق جرایم غیرقابل بخشش گردد. سازمان امور مالیاتی نیز موظف است با تکیه بر اسناد و دفاتر، از برخوردهای سلیقهای پرهیز نموده و روح قانون را که تسهیل فعالیتهای اقتصادی شفاف است، جاری سازد.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید