مالیات حقوق ۱۴۰۴ | آموزش محاسبه + جدول معافیتها

صفر تا صد مالیات حقوق ۱۴۰۴ | آموزش محاسبه + جدول معافیتها

سلام به همه همراهان عزیز آموزشگاه حسابداری چکاه. اگر شما هم این روزها اخبار اقتصادی را دنبال میکنید، حتماً متوجه تغییرات مهم در لایحه بودجه ۱۴۰۴ شدهاید. برای ما حسابداران و مدیران مالی، شروع سال جدید همیشه با یک دغدغه بزرگ همراه است: «دقیقاً چه چیزی تغییر کرده و محاسبات جدید چگونه است؟»

ما در چکاه تصمیم گرفتیم تمام پیچیدگیهای بخشنامهها و مواد قانونی را کنار بگذاریم و یکبار برای همیشه، پرونده مالیات حقوق سال ۱۴۰۴ را به زبانی ساده و کاملاً اجرایی برایتان باز کنیم. در این مقاله، قرار نیست با کلمات ثقیل حقوقی سردرگم شوید؛ بلکه میخواهیم با هم یاد بگیریم چطور بدون ترس از جرایم مالیاتی، حقوق و دستمزد را دقیق محاسبه کنیم.

مالیات حقوق چیست؟ (تعریف به زبان ساده)

قبل از اینکه سراغ اعداد و جدولهای سال جدید برویم، بیایید ببینیم قانونگذار اصلاً چه تعریفی از این مالیات دارد. طبق ماده ۸۲ قانون مالیاتهای مستقیم، تعریف ماجرا بسیار ساده است:

هر درآمدی که یک شخص حقیقی (کارمند یا کارگر) در خدمت شخص دیگری (کارفرما) در قبال نیروی کار خود دریافت میکند، مشمول مالیات حقوق است. فرقی نمیکند این درآمد نقد باشد یا غیرنقد (مثل کالایی که به جای حقوق داده میشود)؛ همینکه بابت اشتغال در ایران باشد، مشمول مالیات است.

یک نکته ظریف و بسیار مهم: شاید فکر کنید اگر کارمندی به مأموریت خارج از کشور برود، از این مالیات معاف است. اما قانونگذار در تبصره ماده ۸۲ تأکید کرده که درآمد حقوقی که در مدت مأموریت خارج از کشور از طرف دولت ایران یا اشخاص مقیم ایران پرداخت میشود نیز دقیقاً مشمول همین مالیات است.

چرا یادگیری این موضوع حیاتی است؟ محاسبه دقیق این مالیات مرز باریک بین «حسابداری حرفهای» و «جریمههای سنگین» است. یادگیری صحیح این مبحث باعث میشود از جرایم سنگینی که در ادامه مقاله به آنها اشاره میکنیم (مثل جریمه ۲۰ درصدی کل حقوق!) در امان بمانید.

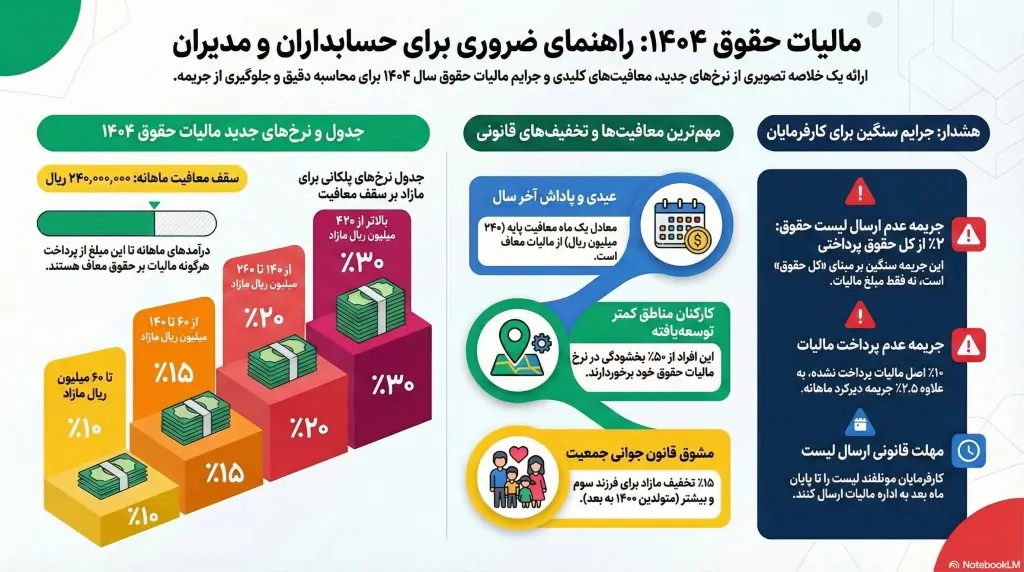

جدول مالیات حقوق سال ۱۴۰۴ (نرخهای جدید)

حالا میرسیم به جذابترین بخش برای حسابداران: اعداد و ارقام جدید.

طبق قانون بودجه سال ۱۴۰۴، سقف معافیت مالیاتی سالانه مبلغ ۲,۸۸۰,۰۰۰,۰۰۰ ریال تعیین شده است. این یعنی اگر مجموع درآمد مشمول مالیات حقوقبگیر در ماه تا سقف ۲۴۰,۰۰۰,۰۰۰ ریال باشد، از پرداخت هرگونه مالیاتی معاف است و نرخ مالیات او ۰٪ خواهد بود.

برای درآمدهای بالاتر از این مبلغ، نرخها به صورت پلکانی محاسبه میشوند. ما در چگاه این نرخها را طبق قانون بودجه ۱۴۰۴ در جدول زیر خلاصه کردهایم:

| بازه درآمد ماهانه (ریال) | نرخ مالیات | توضیحات نحوه محاسبه |

| ۱ تا ۲۴۰,۰۰۰,۰۰۰ | معاف |

تا سقف معافیت پایه ماده ۸۴ |

| از ۲۴۰,۰۰۰,۰۰۱ تا ۳۰۰,۰۰۰,۰۰۰ | ۱۰٪ |

نسبت به مازاد ۲۴۰ میلیون ریال |

| از ۳۰۰,۰۰۰,۰۰۱ تا ۳۸۰,۰۰۰,۰۰۰ | ۱۵٪ |

نسبت به مازاد ۳۰۰ میلیون ریال |

| از ۳۸۰,۰۰۰,۰۰۱ تا ۵۰۰,۰۰۰,۰۰۰ | ۲۰٪ |

نسبت به مازاد ۳۸۰ میلیون ریال |

| از ۵۰۰,۰۰۰,۰۰۱ تا ۶۶۰,۰۰۰,۰۰۰ | ۲۵٪ |

نسبت به مازاد ۵۰۰ میلیون ریال |

| بالاتر از ۶۶۰,۰۰۰,۰۰۰ | ۳۰٪ |

نسبت به مازاد ۶۶۰ میلیون ریال |

نکته مهم درباره مشمولین خاص (ماده ۸۵): این جدول نرخهای عمومی است. گروههای خاصی مانند اعضای هیئت علمی دانشگاهها، قضات دادگستری و پزشکان متخصص بالینی تماموقت ممکن است طبق ماده ۸۵ مشمول نرخهای متفاوتی باشند (معمولاً سقف ۱۰٪ و ۲۰٪)، اما نکته کلیدی اینجاست که این عزیزان هم مانند سایر حقوقبگیران از معافیت پایه سالانه موضوع ماده ۸۴ استفاده میکنند.

نحوه محاسبه مالیات حقوق (مثال عملی)

خیلی از دوستان در کلاسهای چکاه میپرسند: «استاد، فرمول نهایی چیست؟» فرمول ساده است:

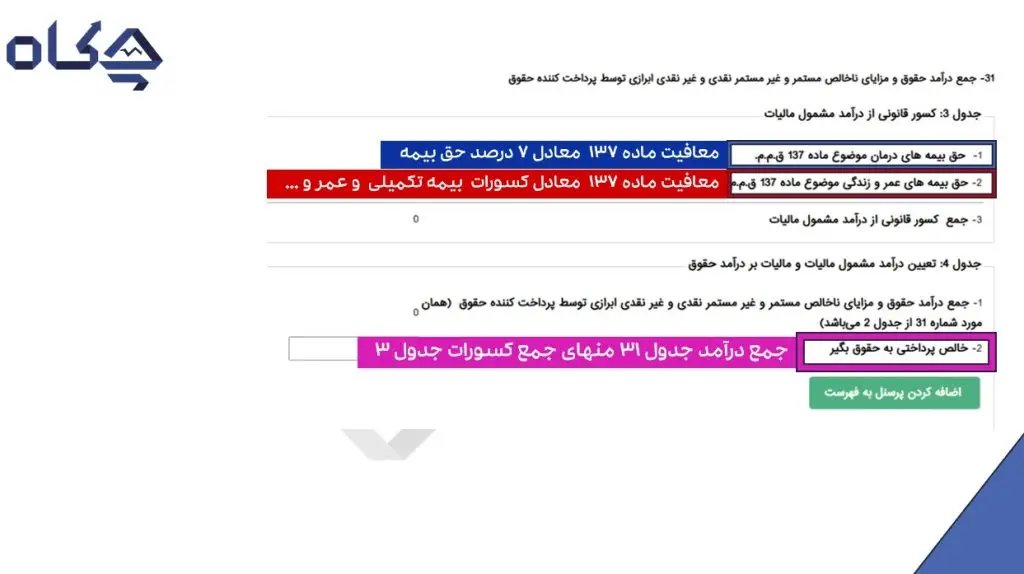

درآمد مشمول مالیات = (معافیتها و کسورات قانونی)- (حقوق اصلی + مزایای شغل مستمر و غیرمستمر) .

این محاسبه باید «قبل از وضع کسور» (مثل وام و…) ولی «پس از کسر معافیتهای مقرر» انجام شود.

چالش مزایای غیرنقدی (مسکن و خودرو)

یکی از بخشهایی که خیلیها را به اشتباه میاندازد، مزایای غیرنقدی است. اگر کارفرما به جای پول، خانه یا ماشین در اختیار کارمند بگذارد، باید ارزش آن به درآمد اضافه شود. طبق تبصره ماده ۸۳، نحوه محاسبه به شرح زیر است:

-

مسکن با اثاثیه: معادل ۲۵٪ حقوق و مزایای مستمر نقدی به درآمد اضافه میشود.

-

مسکن بدون اثاثیه: معادل ۲۰٪ حقوق و مزایای مستمر نقدی.

-

اتومبیل اختصاصی با راننده: معادل ۱۰٪ حقوق و مزایای مستمر نقدی.

-

اتومبیل اختصاصی بدون راننده: معادل ۵٪ حقوق و مزایای مستمر نقدی.

مثال عملی محاسبه (سال ۱۴۰۴)

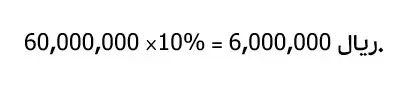

فرض کنید آقای محمدی در سال ۱۴۰۴ ماهانه ۳۵۰,۰۰۰,۰۰۰ ریال حقوق مشمول مالیات دارد. بیایید مالیات او را حساب کنیم:

قدم اول (معافیت پایه): تا سقف ۲۴۰ میلیون ریال معاف است. پس ۲۴۰ میلیون را کنار میگذاریم.

قدم دوم (پله ۱۰٪): طبق جدول، فاصله ۲۴۰ تا ۳۰۰ میلیون (یعنی ۶۰ میلیون ریال) مشمول ۱۰٪ است.

قدم سوم (پله ۱۵٪): ۵۰ میلیون باقیمانده در پله بعدی (۳۰۰ تا ۳۸۰ میلیون) قرار میگیرد که نرخ آن ۱۵٪ است.

جمع نهایی:

معافیتهای مهم مالیات حقوق که باید بدانید

همیشه راهکارهای قانونی برای کاهش مالیات وجود دارد. ما در چگاه لیست مهمترین معافیتهای ماده ۹۱ و سایر قوانین را برایتان آماده کردهایم:

-

حقوق بازنشستگی و وظیفه: این درآمدها کاملاً معاف هستند.

-

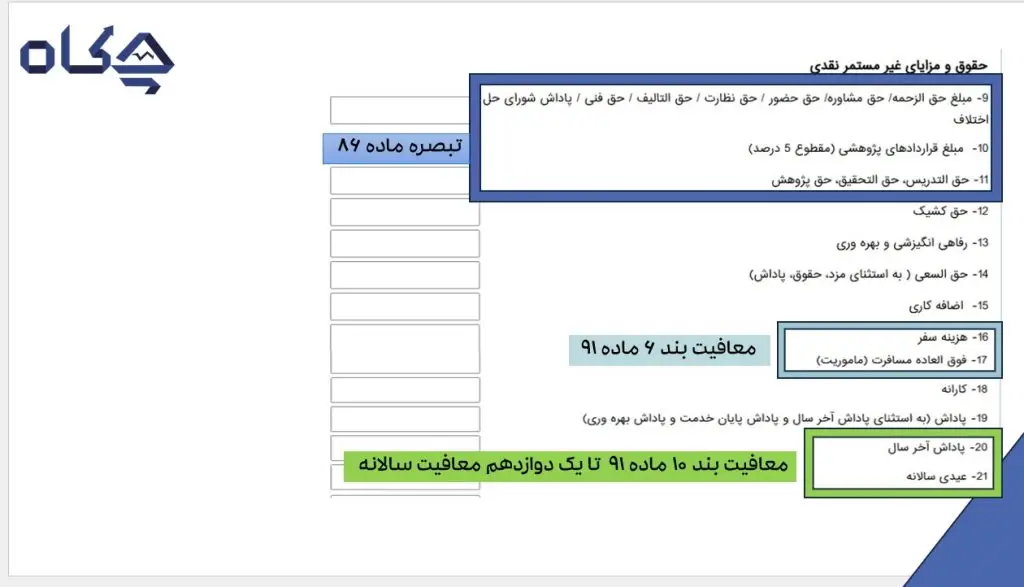

هزینه سفر و مأموریت: فوقالعاده مسافرت مربوط به شغل معاف است.

-

هزینههای درمان: وجوهی که بابت هزینه معالجه کارکنان یا بیمه خسارت بدنی پرداخت میشود، معاف است.

-

عیدی و پاداش سالانه: طبق قانون، عیدی معادل یک دوازدهم میزان معافیت ماده ۸۴ (یعنی معادل یک ماه معافیت پایه) از مالیات معاف است.

- مناطق کمتر توسعهیافته: طبق ماده ۹۲، ۵۰٪ مالیات حقوق کارکنان شاغل در این مناطق بخشوده میشود.

- مشوق جوانی جمعیت (نکته طلایی): طبق ماده ۱۸ قانون حمایت از خانواده، به ازای فرزند سوم و بیشتر که بعد از سال ۱۴۰۰ متولد شده باشد، حقوقبگیر مشمول ۱۵٪ تخفیف مازاد بر معافیت ماده ۸۴ میشود (حداکثر تا ۳ بار قابل استفاده است)

تکالیف و جرایم کارفرمایان (هشدار حسابرسی)

به بخش جدی ماجرا رسیدیم. اینجا دیگر بحث آموزش نیست، بحث بقای کسبوکار است. به عنوان حسابدار ارشد چکاه باید هشدارهای لازم را به شما بدهم.

وظیفه قانونی (ماده ۸۶)

پرداختکنندگان حقوق مکلفاند هنگام هر پرداخت، مالیات متعلق را طبق ماده ۸۵ محاسبه و کسر کنند. نکته حیاتی اینجاست که شما باید لیست حقوق (شامل نام، نشانی و مبلغ) و مبلغ مالیات را تا پایان ماه بعد به اداره امور مالیاتی تسلیم و پرداخت کنید .

جرایم سنگین عدم انجام تکالیف

اگر فکر میکنید دیر فرستادن لیست مسئله کوچکی است، به این ارقام دقت کنید:

-

جریمه عدم تسلیم لیست (ماده ۱۹۷): اگر لیست را ندهید یا خلاف واقع بدهید، جریمهای معادل ۲% (دو درصد) کل حقوق پرداختی شرکت در انتظارتان است! دقت کنید، ۲ درصد از کل حقوق، نه از مالیات. این رقم میتواند بسیار سنگین باشد.

- جریمه عدم پرداخت مالیات (ماده ۱۹۹): اگر مالیات را کسر نکنید یا پرداخت نکنید، علاوه بر اینکه مسئولیت تضامنی دارید، مشمول جریمههای زیر میشوید.

- ۱۰٪ اصل مالیات پرداختنشده.

- ۲.۵٪ جریمه دیرکرد به ازای هر ماه تأخیر.

نحوه استفاده از معافیت های مالیات حقوق در سامانه حقوق

توصیه دوستانه چکاه: هرگز ارسال لیست مالیات حقوق را به روزهای آخر ماه بعد موکول نکنید. سامانه مالیاتی ممکن است در روزهای آخر دچار اختلال شود و شما بمانید و جرایم ماده ۱۹۷. همیشه چند روز زودتر اقدام کنید تا خیالتان راحت باشد.

در این مقاله، پرونده مالیات حقوق سال ۱۴۰۴ را با هم باز کردیم و تغییرات کلیدی قانون بودجه، از جمله افزایش سقف معافیت سالانه به ۲ میلیارد و ۸۸۰ میلیون ریال و نرخهای پلکانی ۱۰ تا ۳۰ درصد را یاد گرفتیم. فراموش نکنید که تسلط بر این محاسبات و ارسال به موقع لیست مالیات تا پایان ماه بعد، تنها راه نجات کسبوکار شما از جریمههای سنگینی مثل جریمه ۲۰ درصدی عدم تسلیم لیست است.

سوال یا چالشی دارید؟ آیا در محاسبه مالیات موارد خاصی مثل مزایای غیرنقدی، عیدی یا حق مأموریت هنوز ابهامی دارید؟ همین پایین در بخش نظرات سوالات خود را بپرسید تا اساتید و کارشناسان تیم چگاه به صورت دقیق به شما پاسخ دهند.

پیشنهاد ویژه برای حرفهای شدن: اگر میخواهید از سطح تئوری فراتر بروید و به یک متخصص تمامعیار در زمینه حقوق و دستمزد تبدیل شوید که تمام ریزهکاریها و نحوه ارسال عملی «لیست دیسکت مالیات و بیمه» را مسلط است، پیشنهاد میکنیم حتماً نگاهی به [دوره جامع حسابداری حقوق و دستمزد چکاه] بیندازید. مسیر حرفهای شدن شما از اینجا شروع میشود.

سوالات متداول

۱. آیا عیدی و پاداش پایان سال مشمول مالیات است؟

طبق قانون، عیدی سالانه یا پاداش آخر سال، جمعاً معادل یکدوازدهم (1/12) میزان معافیت سالانه ماده ۸۴ از پرداخت مالیات معاف است. مازاد بر این مبلغ، مشمول مالیات خواهد بود.

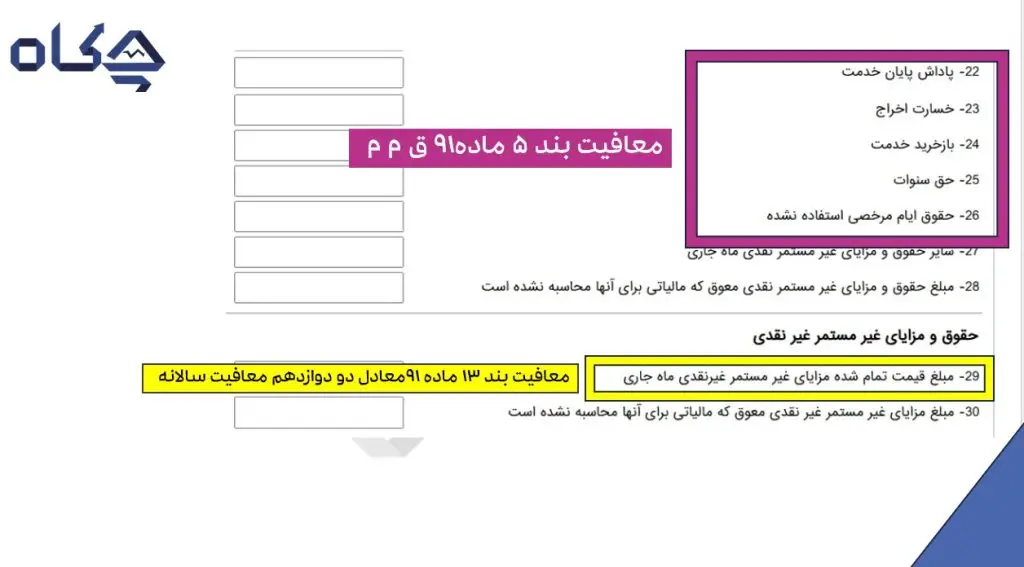

۲. آیا بازخرید سنوات و مرخصی استفادهنشده مالیات دارد؟

خیر. طبق ماده ۹۱ قانون مالیاتهای مستقیم، حقوق ایام مرخصی استفادهنشده و همچنین حق سنوات (مزایای پایان خدمت) و خسارت اخراج به طور کامل از پرداخت مالیات معاف هستند.

۳. اگر لیست حقوق را دیر رد کنیم یا رد نکنیم، جریمه دقیقاً چقدر است؟

این یکی از خطرناکترین اشتباهات است. طبق ماده ۱۹۷، جریمه عدم تسلیم لیست حقوق معادل ۲٪ (دو درصد) کل حقوق پرداختی است. علاوه بر این، بابت عدم پرداخت مالیات نیز مشمول جریمه ۱۰ درصدی اصل مالیات و ۲.۵ درصدی دیرکرد ماهانه میشوید.

۴. قانون جوانی جمعیت چه تأثیری بر مالیات حقوق کارمندان دارد؟

طبق ماده ۱۸ قانون حمایت از خانواده، به ازای فرزند سوم و بیشتر که بعد از تاریخ ۱۴۰۰/۰۱/۰۱ متولد شده باشد، حقوقبگیر مشمول ۱۵٪ تخفیف نسبت به مالیات متعلقه (مازاد بر معافیت پایه) میشود. توجه کنید که این تخفیف حداکثر تا ۳ بار قابل اعمال است.

۵. آیا مأموریت خارج از کشور معاف از مالیات است؟

باید دقت کنید. حقوقی که بابت مدت مأموریت خارج از کشور از طرف دولت ایران یا اشخاص مقیم ایران (کارفرمای ایرانی) پرداخت میشود، مشمول مالیات است. اما فوقالعاده مسافرت و هزینه سفر مربوط به شغل طبق بند ۶ ماده ۹۱ معاف است.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید