نرخ مالیات بر ارزش افزوده سال ۱۴۰۵ ؛ تغییرات، معافیتها و قوانین جدید سامانه مودیان

در دنیای پرچالش اقتصاد امروز، “آگاهی”، مهمترین سرمایه هر مدیر مالی و صاحب کسبوکاری است. با ورود به سال ۱۴۰۵، قوانین مالیاتی کشور، به خصوص در حوزه مالیات بر ارزش افزوده (VAT)، دستخوش تغییرات و تکاملهایی شده است که ندانستن آنها میتواند به بهای سنگین جریمههای غیرقابل بخشش تمام شود. به عنوان یک کارشناس حسابداری که سالهاست با دغدغههای مودیان سر و کار دارم، باید بگویم که سال ۱۴۰۵، سالِ “شفافیت حداکثری” است.

دولت با تکیه بر برنامه هفتم توسعه و تکمیل زیرساختهای سامانه مودیان، تورهای مالیاتی را گستردهتر کرده است. اما سوال اصلی اینجاست: نرخ دقیق مالیات بر ارزش افزوده در سال ۱۴۰۵ چقدر است؟ چه کالاهایی همچنان در لیست معافیت قرار دارند؟ و چگونه میتوانیم در این سال مالی، بدون ترس از ممیزی، تکالیف خود را انجام دهیم؟

آگاهی از تغییرات سامانه مودیان تنها نیمی از پازل برنامهریزی مالی برای سال آینده است. برای تکمیل این تصویر و داشتن یک برآورد دقیق از وضعیت اقتصادی، باید از میزان تغییرات دستمزدها نیز مطلع باشید. پیشنهاد میکنیم همین حالا آخرین اخبار و واقعیتهای افزایش حقوق ۱۴۰۵ را بررسی کنید.

در این مقاله تخصصی، نه تنها به بررسی نرخ رسمی میپردازیم، بلکه استراتژیهای جلوگیری از جریمه و نحوه مدیریت اعتبار مالیاتی را نیز بررسی میکنیم. اگر میخواهید در سال ۱۴۰۵، سود کسبوکارتان را حفظ کنید، این مقاله نقشه راه شماست.

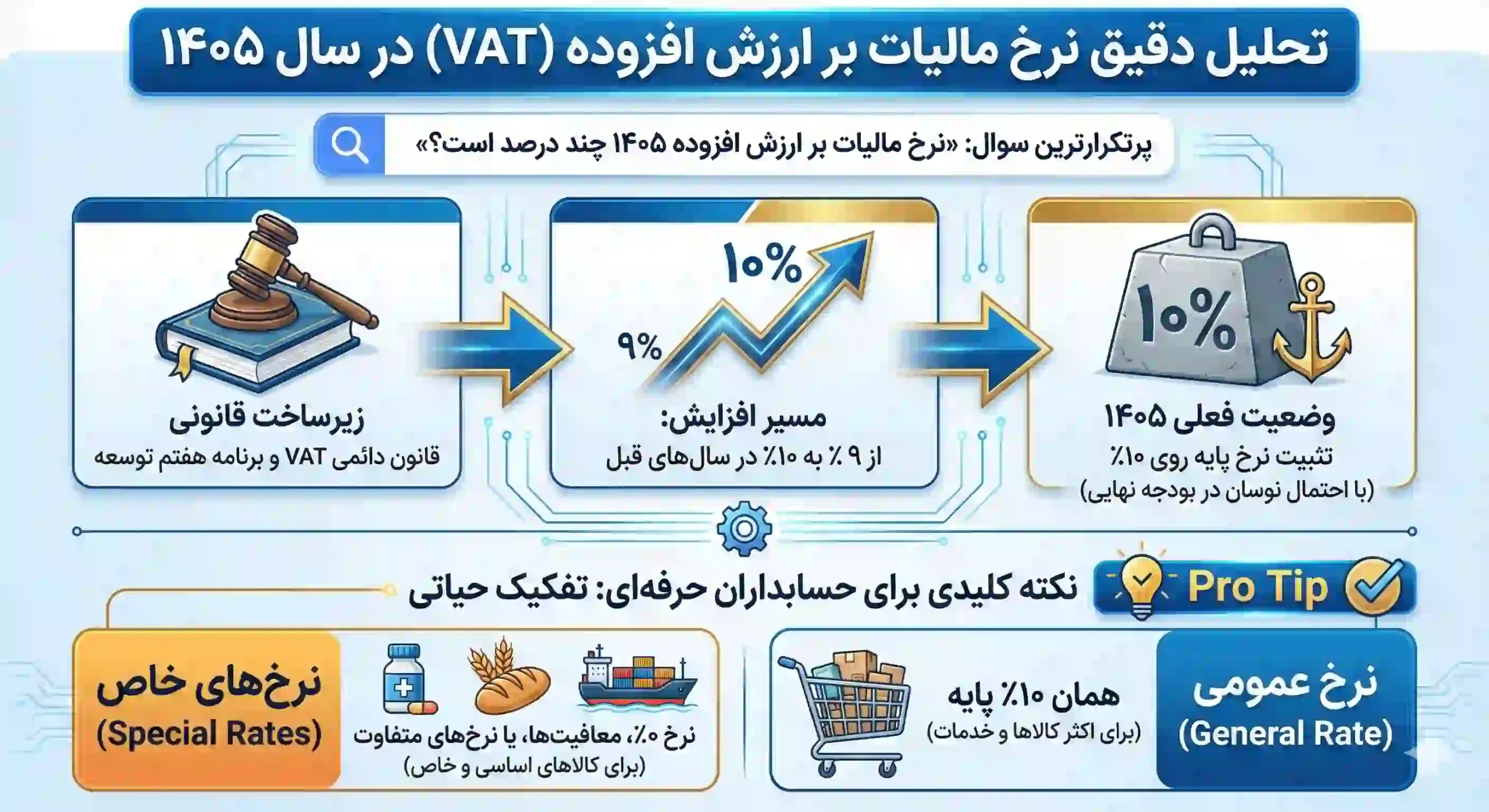

تحلیل دقیق نرخ مالیات بر ارزش افزوده در سال ۱۴۰۵؛ اعداد چه میگویند؟

اولین و پرتکرارترین سوالی که در گوگل سرچ میشود این است: “مالیات بر ارزش افزوده ۱۴۰۵ چند درصد است؟”

بر اساس قانون دائمی مالیات بر ارزش افزوده و مصوبات بودجه سنواتی که در راستای برنامه هفتم توسعه تدوین شده است، نرخ پایه مالیات بر ارزش افزوده که در سالهای قبل از ۹٪ به ۱۰٪ افزایش یافته بود، در سال ۱۴۰۵ نیز به عنوان یک نرخ تثبیت شده (با احتمال نوسان بر اساس لایحه بودجه نهایی) در نظر گرفته میشود.

با این حال، نکته کلیدی برای حسابداران حرفهای، تفکیک “نرخ عمومی” از “نرخهای خاص” است.

ساختار ۱۰ درصدی و سهمبندیها

این نرخ ۱۰ درصدی معمولاً شامل دو بخش است:

-

سهم مالیات: که به خزانه دولت واریز میشود.

-

سهم عوارض: که به شهرداریها و دهیاریها تعلق میگیرد (معمولاً نسبت ۱ به ۹ یا بر اساس مصوبات جدید).

نکته سئو و کاربردی: در سال ۱۴۰۵، توجه به کالاهای خاص بسیار حیاتی است. برخی کالاها مانند سیگار، نوشابههای قندی، و بنزین دارای نرخهای متفاوتی هستند که فراتر از ۱۰ درصد عمومی است. برای مثال، عوارض آلایندگی برای صنایع آلاینده میتواند نرخ موثر مالیاتی را به شدت افزایش دهد.

کلمات کلیدی هدف: نرخ جدید ارزش افزوده، قانون بودجه ۱۴۰۵، افزایش مالیات، عوارض شهرداری.

لیست طلایی معافیتهای مالیاتی ۱۴۰۵؛ فرصتی برای کاهش هزینه

یکی از بخشهایی که میتواند کسبوکار شما را نجات دهد، شناخت دقیق کالاهای معاف از ارزش افزوده است. در سال ۱۴۰۵، لیست معافیتها با هدف حمایت از سبد معیشتی خانوار و تولید ملی، همچنان برقرار است اما با نظارت بیشتر.

طبق ماده ۹ قانون دائمی مالیات بر ارزش افزوده، اقلام زیر در سال ۱۴۰۵ از پرداخت این مالیات معاف هستند:

-

محصولات کشاورزی فرآوری نشده: شامل کلیه محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی و جنگلی.

-

دام و طیور زنده و خوراک آنها: زنبور عسل، نوغان، آبزیان، طیور و دامی که برای تغذیه انسان استفاده میشوند.

-

کالاهای اساسی سبد خانوار: شیر، پنیر، ماست، تخممرغ، آرد و نان، برنج، حبوبات، سویا و روغنهای خوراکی.

-

خدمات درمانی و پزشکی: کلیه خدمات درمانی انسانی و حیوانی، خدمات توانبخشی و حمایتی (این بخش برای پزشکان و بیمارستانها بسیار حیاتی است).

-

خدمات بانکی و بازار سرمایه: سود سپردهها، خدمات اعتباری صندوقهای قرضالحسنه و خدمات بورس.

-

طلا و جواهر (اصل طلا): نکته بسیار مهم این است که در سال ۱۴۰۵، همچنان اصل طلا از مالیات معاف است و مالیات تنها به اجرت ساخت و سود فروشنده تعلق میگیرد. این یکی از بزرگترین اشتباهات محاسباتی خریداران و فروشندگان است.

هشدار کارشناسی: اگر شما کالای معاف میفروشید، حق دریافت مالیات از خریدار را ندارید و همچنین نمیتوانید مالیاتی که بابت نهادههای خود پرداخت کردهاید را به عنوان اعتبار مالیاتی کسر کنید (مگر در موارد خاص صادراتی).

سامانه مودیان و پایانههای فروشگاهی؛ قلب تپنده مالیات در ۱۴۰۵

اگر بخواهم تنها یک توصیه به شما بکنم، این است: سامانه مودیان را جدی بگیرید.

در سال ۱۴۰۵، دیگر چیزی به نام “رسیدگی سنتی” وجود ندارد. همه چیز دادهمحور (Data-Driven) است. سازمان امور مالیاتی با اتصال کامل دستگاههای کارتخوان (POS) به پروندههای مالیاتی و الزام صدور صورتحساب الکترونیکی، عملاً راه هرگونه کتمان درآمد را بسته است.

تکالیف مودیان در سال ۱۴۰۵:

-

صدور صورتحساب الکترونیکی: تمامی اشخاص حقوقی و صاحبان مشاغل (حتی برخی گروههای مشاغل خرد که فراخوان شدهاند) موظفند صورتحسابهای خود را طبق استانداردهای سامانه مودیان صادر کنند.

-

حد مجاز فروش: در سال ۱۴۰۵، کنترل “حد مجاز فروش” بر اساس ماده ۶ قانون پایانههای فروشگاهی بسیار سختگیرانهتر اعمال میشود. اگر فروش شما از حد مجاز (ضریبی از مالیات ابرازی سال قبل) بیشتر شود، امکان صدور صورتحساب جدید مسدود خواهد شد.

-

واکنش به صورتحسابهای خرید: شما تنها ۲۱ روز (یا مهلت قانونی تعیین شده در آن زمان) فرصت دارید تا صورتحسابهای خریدی که به نام شما در کارپوشه صادر شده را تایید یا رد کنید. عدم واکنش به منزله تایید است و بدهی مالیاتی برای شما ایجاد میکند.

جرایم سنگین و غیرقابل بخشش؛ کابوس مودیان متخلف

در سال ۱۴۰۵، رویکرد سازمان امور مالیاتی از “تشویق” به سمت “تنبیه سختگیرانه برای متخلفین” تغییر کرده است. جرایم مالیات بر ارزش افزوده در این سال میتواند نقدینگی یک شرکت را کاملاً نابود کند.

مهمترین جرایم طبق ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان عبارتند از:

-

عدم صدور صورتحساب الکترونیکی: جریمهای معادل ۱۰ درصد مبلغ فروش (نه سود!) یا ۲۰ میلیون ریال (هر کدام که بیشتر باشد). این سنگینترین جریمه ممکن است.

-

عدم عضویت در سامانه مودیان: ۱۰ درصد مجموع فروش انجام شده.

-

عدم تحویل صورتحساب چاپی به خریدار (در صورت درخواست): ۲ درصد مبلغ صورتحساب.

-

عدم رعایت نرخها: دریافت مالیات بیشتر از نرخ مصوب یا دریافت مالیات از کالای معاف، علاوه بر استرداد مبلغ به خریدار، مشمول جریمههای سنگین خواهد بود.

نکته کلیدی: بسیاری از این جرایم در سال ۱۴۰۵ دیگر مشمول بخشودگیهای ۱۰۰ درصدی که در سالهای اول اجرای قانون دیده میشد، نخواهند بود. سیستم به صورت سیستمی جریمه را محاسبه و در کارپوشه اعمال میکند.

نحوه محاسبه و مدیریت اعتبار مالیاتی؛ فرمول موفقیت

برای اینکه در سال ۱۴۰۵ نقدینگی خود را حفظ کنید، باید مفهوم “اعتبار مالیاتی” را استادانه اجرا کنید. مالیات بر ارزش افزوده نباید هزینهای برای تولیدکننده باشد، بلکه باید به مصرفکننده نهایی منتقل شود.

فرمول ساده اما حیاتی:

اگر مالیات پرداختی شما (اعتبار) بیشتر از مالیات دریافتی باشد، شما بستانکار میشوید و میتوانید درخواست استرداد دهید یا آن را به دوره بعد منتقل کنید.

چالشهای سال ۱۴۰۵:

-

پذیرش اعتبار مشروط: در سامانه مودیان، اعتبار خرید شما تنها زمانی پذیرفته میشود که فروشنده شما صورتحساب الکترونیکی معتبر صادر کرده باشد و آن صورتحساب در وضعیت “تایید شده” باشد. خرید از فروشندگان غیررسمی یا فاقد پرونده مالیاتی، به معنای از دست دادن ۱۰٪ اعتبار مالیاتی است که مستقیماً سود شما را کاهش میدهد.

-

تسهیم اعتبار: برای شرکتهایی که هم کالای معاف و هم کالای مشمول میفروشند، محاسبه دقیق نسبت تسهیم (Pro-ration) هزینههای مشترک (مثل هزینه اجاره دفتر، آب و برق) بسیار حیاتی است تا اعتبار غیرمجاز کسر نکنند.

جدول مقایسهای: نرخ مالیات کالاها و خدمات در سال ۱۴۰۵ (برآورد)

این جدول به شما کمک میکند تا در یک نگاه، وضعیت مالیاتی اقلام مختلف را بررسی کنید.

| نوع کالا / خدمات | نرخ مالیات و عوارض (سال ۱۴۰۵) | توضیحات تکمیلی |

| کالاهای عمومی | ۱۰٪ | شامل اکثر کالاها و خدمات بازرگانی و تولیدی |

| کالاهای اساسی (برنج، روغن، گوشت) | ۰٪ (معاف) | جهت حمایت از مصرفکننده نهایی |

| سیگار و دخانیات | ۲۵٪ تا ۶۵٪ | بسته به نوع توتون و تولید داخل/خارج (نرخ متغیر) |

| نوشابههای قندی | ۱۶٪ (مازاد) | به عنوان کالای آسیبرسان به سلامت |

| طلا و جواهر | ۱۰٪ (فقط روی اجرت) | اصل طلا معاف است |

| بنزین و سوخت هواپیما | ۳۰٪ | نرخهای خاص مربوط به فرآوردههای نفتی |

| خدمات حمل و نقل بار و مسافر | ۰٪ (معاف) | حمل و نقل درون و برون شهری |

نتیجهگیری: مسیر امن مالیاتی در سال ۱۴۰۵

سال ۱۴۰۵، سالِ دقت و شفافیت است. افزایش احتمالی نرخ مالیات یا تثبیت آن بر روی ۱۰ درصد، تنها بخشی از ماجراست. چالش اصلی، انطباق با سامانه مودیان و مستندسازی دقیق جریان کالا و پول است.

به عنوان یک کارشناس توصیه میکنم:

-

نرمافزارهای حسابداری خود را حتماً به آخرین نسخه متصل به سامانه مودیان بهروزرسانی کنید.

-

از خرید کالا بدون فاکتور رسمی (حتی با قیمت ارزانتر) خودداری کنید، زیرا اعتبار مالیاتی آن را از دست میدهید.

-

آموزش پرسنل مالی خود را در اولویت قرار دهید. قوانین هر روز بهروز میشوند.

رعایت این نکات نه تنها شما را از جریمههای سنگین نجات میدهد، بلکه باعث میشود اعتباری شفاف نزد بانکها و شرکای تجاری داشته باشید. موفقیت در حسابداری، یعنی پیشگیری از بحران، نه حل آن پس از وقوع.

سوالات متداول

۱. آیا نرخ مالیات بر ارزش افزوده در سال ۱۴۰۵ افزایش مییابد؟

پاسخ: بر اساس روندهای قانونی و برنامه هفتم توسعه، نرخ پایه بر روی ۱۰ درصد تثبیت شده است. با این حال، هرگونه تغییر نهایی منوط به تصویب لایحه بودجه سال ۱۴۰۵ در مجلس شورای اسلامی است که معمولاً در اواخر سال ۱۴۰۴ نهایی میشود. همواره باید اخبار لحظهای را دنبال کرد.

۲. اگر صورتحساب الکترونیکی را در سامانه مودیان ارسال نکنم، چقدر جریمه میشوم؟

پاسخ: طبق ماده ۲۲ قانون پایانههای فروشگاهی، جریمه عدم ارسال صورتحساب معادل ۱۰ درصد مبلغ فروش انجام شده است. نکته ترسناک اینجاست که در سال ۱۴۰۵، سازمان امور مالیاتی اختیار کمتری برای بخشودگی این جریمه دارد و ممکن است عیناً مطالبه شود.

۳. آیا پیمانکاران ساختمانی هم باید در سال ۱۴۰۵ ارزش افزوده پرداخت کنند؟

پاسخ: بله، خدمات پیمانکاری مشمول مالیات بر ارزش افزوده هستند. پیمانکاران موظفند روی صورتوضعیتهای تایید شده خود، ۱۰ درصد مالیات و عوارض را لحاظ کرده و از کارفرما دریافت کنند. زمان تعلق مالیات، تاریخ تایید صورتوضعیت است، نه تاریخ دریافت وجه، که این موضوع چالش نقدینگی برای پیمانکاران ایجاد میکند.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید