استهلاک چیست؟ + جدول استهلاک ماده 149 ق م م

آیا میدانستید خرید یک دستگاه گرانقیمت برای کارخانه یا شرکتتان، فقط خروج پول نیست، بلکه شروعی برای یک “هزینه پنهان” است که میتواند مالیات شما را کاهش دهد؟ بسیاری از مدیران تصور میکنند استهلاک صرفاً یک عدد حسابداری در انتهای سال است؛ اما اگر بدانید قانون ۳۰ درصد داراییهای بلااستفاده چیست یا دقیقاً از چه تاریخی باید محاسبه استهلاک را شروع کنید، میتوانید جلوی زیانهای مالیاتی سنگین را بگیرید.

در این مقاله، ما فراتر از تعاریف دانشگاهی میرویم و به بررسی نکات طلایی ماده ۱۴۹ قانون مالیاتهای مستقیم، روشهای محاسبه و اشتباهات رایج حسابداران در برخورد با داراییهای ثابت میپردازیم.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

استهلاک (Depreciation) دقیقاً چیست؟

به زبان ساده، استهلاک یعنی سرشکن کردن بهای تمام شده یک دارایی در طول عمر مفید آن. وقتی شما یک خودرو یا لپتاپ برای شرکت میخرید، این دارایی به مرور زمان فرسوده میشود، تکنولوژی آن قدیمی میشود و ارزشش را از دست میدهد. حسابداری این کاهش ارزش را به عنوان “هزینه استهلاک” شناسایی میکند.

نکته کلیدی: استهلاک یک هزینه “غیرنقدی” است. یعنی پولی بابت آن از حساب بانکی شما خارج نمیشود، اما در دفاتر شما به عنوان هزینه ثبت شده و سود (و در نتیجه مالیات) را کاهش میدهد.

چرا استهلاک برای کسبوکار شما حیاتی است؟

- کاهش مالیات قانونی: استهلاک جزو “هزینههای قابل قبول مالیاتی” است. هرچه هزینه قابل قبول بیشتر باشد، سود مشمول مالیات کمتر میشود.

- نشان دادن سود واقعی: اگر هزینه خرید یک دستگاه ۵ میلیاردی را همان سال اول در حسابها بیاورید، شرکت زیانده نشان داده میشود. استهلاک این هزینه را در طول مثلاً ۱۰ سال تقسیم میکند تا عملکرد واقعی شرکت شفاف شود.

- تامین بودجه جایگزینی: محاسبه صحیح استهلاک به مدیران هشدار میدهد که داراییها در حال پیر شدن هستند و باید برای خرید جایگزین بودجه کنار بگذارند.

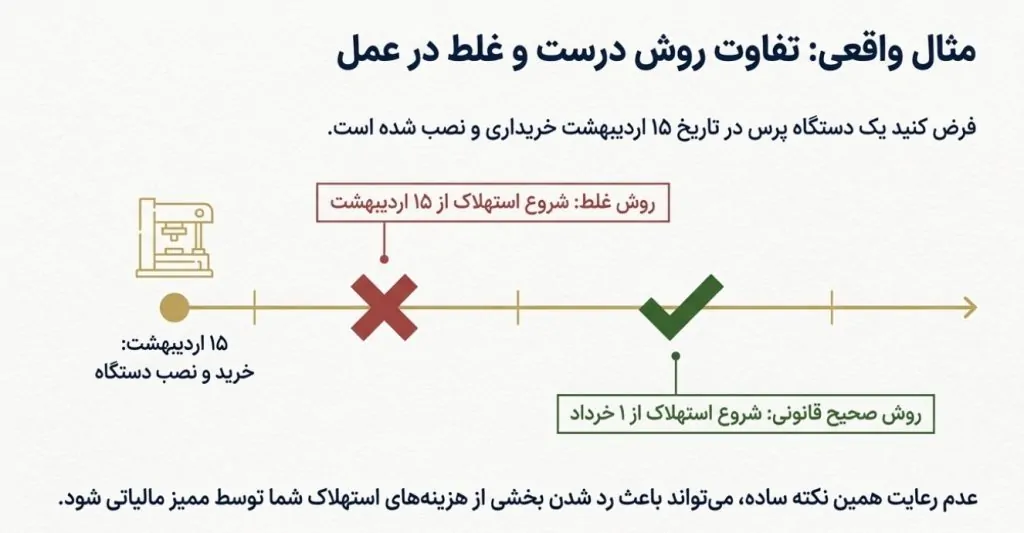

زمان طلایی شروع محاسبه استهلاک (یک اشتباه رایج!)

بسیاری از حسابداران تصور میکنند استهلاک را باید از “تاریخ فاکتور خرید” محاسبه کنند. اما قانون مالیات (بند ۲ بخشنامه ۲۰۰/۹۵/۷۸) صراحتاً میگوید:

محاسبه استهلاک از “اولین روز ماهِ بعد از بهرهبرداری” آغاز میشود.

مثال واقعی: فرض کنید شما یک دستگاه پرس را در تاریخ ۱۵ اردیبهشت خریداری و نصب کردهاید.

- اشتباه رایج: محاسبه استهلاک از ۱۵ اردیبهشت.

- روش صحیح قانونی: استهلاک این دستگاه باید از ۱ خرداد محاسبه شود.

رعایت نکردن همین نکته ریز میتواند باعث رد شدن بخشی از هزینههای شما توسط ممیز مالیاتی شود.

انواع روشهای محاسبه استهلاک

طبق ماده ۱۴۹ و جداول استاندارد، روشهای مختلفی وجود دارد، اما پرکاربردترین آنها عبارتند از:

۱. روش خط مستقیم (Straight-Line)

در این روش، فرض میشود دارایی در تمام سالها به یک اندازه فرسوده میشود.

- فرمول: (قیمت تمام شده ÷ عمر مفید)

- مثال: اگر یک میز به قیمت ۱۰ میلیون تومان بخرید و عمر مفید آن ۵ سال باشد، سالانه ۲ میلیون تومان هزینه استهلاک ثبت میشود.

۲. روش نزولی (Declining Balance)

این روش برای داراییهایی است که در سالهای اول کارایی بیشتری دارند و به مرور هزینه تعمیراتشان بالا میرود (مثل خودرو). در این روش، درصد مشخصی از “ارزش دفتری باقیمانده” هر سال مستهلک میشود.

۳. روش تعداد تولید یا کارکرد

برای ماشینآلاتی که عمرشان به میزان کارکرد بستگی دارد (مثلاً دستگاهی که کلاً ۱ میلیون قطعه تولید میکند).

۵ نکته طلایی در قوانین مالیاتی (ماده ۱۴۹) که باید بدانید

این بخش شامل نکاتی است که معمولاً در کتابها پیدا نمیکنید و حاصل تجربیات حسابرسی و بخشنامههای اجرایی است:

۱. قانون داراییهای بلااستفاده (قانون ۳۰ درصد)

اگر یک دارایی (به جز ساختمان و دارایی نامشهود) بیش از ۶ ماه متوالی در یک سال مالی بیکار و بلااستفاده بماند، آیا باز هم مستهلک میشود؟ بله! اما طبق قانون، هزینه استهلاک آن معادل ۳۰ درصدِ نرخ قانونی محاسبه میشود. این قانون برای حمایت از تولیدکنندگانی است که خط تولیدشان موقتاً خوابیده است.

۲. داراییهای کمارزش (قانون ۱۰ درصد)

اگر قیمت تمام شده یک دارایی کمتر از ۱۰ درصد حد نصاب معاملات کوچک آن سال باشد، میتوانید ۱۰۰ درصد قیمت آن را در همان سال اول به عنوان هزینه ثبت کنید و نیازی به محاسبات پیچیده استهلاک چند ساله نیست. (این مورد برای ابزارآلات کوچک، صندلیهای اداری ارزان و… بسیار کاربردی است).

۳. استهلاک داراییهای دستدوم

آیا اگر ماشینی بخریم که ۳ سال کار کرده، میتوانیم آن را سریعتر مستهلک کنیم؟ خیر. قانون تفاوتی بین دارایی نو و دستدوم قائل نیست. شما باید طبق همان جدول استهلاکات استاندارد عمل کنید. اگر عمر مفید در جدول ۵ سال است، شما هم باید آن را طی ۵ سال (از زمان بهرهبرداری خودتان) مستهلک کنید.

۴. تعمیرات اساسی (Capital Expenditure) یا تعمیرات جاری؟

اگر موتور یک کامیون را عوض کنید، این هزینه جاری نیست! این یک تعمیر اساسی است که باعث افزایش عمر دارایی میشود. بنابراین:

- مبلغ موتور جدید باید به قیمت کامیون اضافه شود.

- این مبلغ باید در طول باقیمانده عمر مفید کامیون مستهلک شود.

- ثبت آن به عنوان “هزینه تعمیرات” در یک سال، اشتباه است و توسط ممیز رد میشود.

۵. زیان فروش دارایی

اگر یک دارایی را بفروشید و قیمت فروش کمتر از ارزش دفتری (قیمت خرید منهای استهلاک انباشته) باشد، این زیان قابل قبول است و از درآمد مشمول مالیات شرکت کسر میشود.

دام مالیاتی: استهلاک و تجدید ارزیابی داراییها

بسیاری از شرکتها برای اصلاح ساختار مالی، داراییهای خود (مثل زمین و ساختمان) را تجدید ارزیابی میکنند تا قیمت روز آنها در ترازنامه ثبت شود.

- خبر خوب: افزایش قیمت ناشی از تجدید ارزیابی، معاف از مالیات است (به شرطی که به حساب سرمایه منتقل شود).

- خبر بد (دام): هزینه استهلاکِ آن بخشِ مازاد (مبلغ اضافه شده به قیمت دارایی)، به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود. یعنی شما در دفاتر حسابداری هزینه استهلاک بالاتری ثبت میکنید، اما اداره مالیات آن بخش اضافه را قبول ندارد و باید در اظهارنامه برگشت داده شود.

سوالات متداول

پاسخ به پرتکرارترین سوالات شما درباره قوانین استهلاک:

۱. آیا زمین هم مستهلک میشود؟

خیر. زمین تنها دارایی ثابتی است که عمر نامحدود دارد و فرسوده نمیشود (مگر در موارد خاص مثل معادن)، بنابراین هزینه استهلاک برای آن محاسبه نمیشود.

۲. اگر کارخانه کاملاً تعطیل باشد، باز هم باید استهلاک بگیریم؟

بله، اما با نرخ کمتر. طبق قانون، اگر دارایی بیش از ۶ ماه بلااستفاده بماند، استهلاک آن معادل ۳۰٪ نرخ قانونی محاسبه میشود.

۳. تفاوت استهلاک در حسابداری و مالیات چیست؟

در حسابداری ممکن است مدیران بر اساس برآورد خود عمر مفید را تعیین کنند، اما اداره مالیات فقط نرخهای جدول ماده ۱۴۹ را قبول دارد. اگر هزینه استهلاک شما در دفاتر بیشتر از نرخ قانونی باشد، مازاد آن توسط ممیز رد میشود.

۴. آیا برند و نرمافزار هم مستهلک میشوند؟

بله، داراییهای نامشهود مثل نرمافزار و حق امتیاز طبق جدول مالیاتی (معمولاً با عمر معین) مستهلک میشوند. اما داراییهای نامشهود با عمر نامحدود، قابل استهلاک نیستند.

جمعبندی

محاسبه استهلاک تنها یک عملیات ریاضی نیست؛ بلکه ابزاری قدرتمند برای مدیریت جریان نقدینگی و مالیات شرکت است. رعایت نکات ظریفی مثل زمان شروع استهلاک (ماه بعد از بهرهبرداری) و تفکیک تعمیرات اساسی از جاری، میتواند تفاوت بین یک حسابداری بینقص و جریمههای مالیاتی باشد.

اگر تصمیم به پایان فعالیت تجاری خود گرفتهاید، تعیین تکلیف داراییهای مستهلک شده بخش مهمی از پروسه تسویه است که باید در اظهارنامه مالیاتی انحلال شرکت منعکس شود.

پیشنهاد: حتماً هر سال لیست داراییهای ثابت خود را بازنگری کنید و مطمئن شوید که نرخهای استهلاک با آخرین تغییرات جدول ماده ۱۴۹ هماهنگ است.

سوالی دارید؟ اگر در مورد نحوه محاسبه استهلاک دارایی خاصی تردید دارید، در بخش نظرات بپرسید تا کارشناسان ما پاسخ دهند.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید