اظهارنامه مالیاتی انحلال شرکت + آموزش مراحل ثبت (۱۴۰۴)

آیا میدانستید حتی پس از اینکه کرکره شرکت را پایین میکشید و انحلال آن را در اداره ثبت شرکتها اعلام میکنید، اداره مالیات همچنان منتظر شماست؟ بسیاری از مدیران به اشتباه فکر میکنند که ثبت انحلال در روزنامه رسمی به معنای پایان تمام مسئولیتهاست. اما این بزرگترین اشتباهی است که میتواند منجر به جریمههای سنگین شخصی برای مدیران تصفیه شود.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

انحلال شرکت مثل خنثی کردن یک بمب است؛ اگر سیم اشتباه را ببرید (یا در زمان اشتباه ببرید)، عواقب آن دامنگیرتان خواهد شد. در این مقاله کامل، ما نقشه راه دقیق اظهارنامه مالیاتی انحلال شرکت را جلوی پایتان میگذاریم. دقیقاً به شما میگوییم چه زمانی، چگونه و کدام اظهارنامهها (ماده ۱۱۴ و ۱۱۶) را ارسال کنید تا پرونده مالیاتی شرکتتان برای همیشه و بدون بدهی بسته شود.

اظهارنامه انحلال شرکت چیست؟ (به زبان ساده)

به زبان ساده، اظهارنامه انحلال شرکت سندی رسمی است که شما به سازمان امور مالیاتی ارائه میدهید تا اعلام کنید: “ما داریم تعطیل میکنیم، این تمام داراییها و بدهیهای ماست، حسابوکتاب ما را ببندید.”

برخلاف اظهارنامه عملکرد سالیانه که هدفش محاسبه سود فعالیت یک سال است، هدف اظهارنامه انحلال، محاسبه ارزش داراییهای باقیمانده شرکت و سود حاصل از فروش آنها برای تقسیم بین سهامداران است.

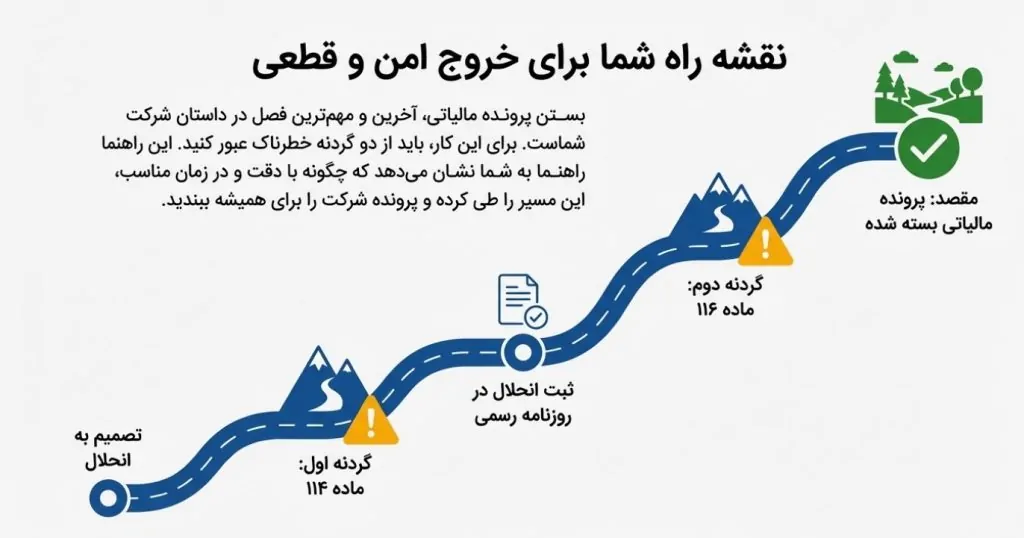

دو گردنه خطرناک مالیاتی: تفاوت ماده ۱۱۴ و ۱۱۶

این مهمترین بخش مقاله است. برای بستن پرونده مالیاتی، شما باید از دو مرحله یا “گردنه” عبور کنید. اشتباه در هر کدام، مسیر را مسدود میکند.

۱. گردنه اول: اظهارنامه موضوع ماده ۱۱۴ (قبل از تصمیمگیری)

این اظهارنامه حکم “اعلام آمادگی” را دارد. طبق ماده ۱۱۴ قانون مالیاتهای مستقیم، آخرین مدیران شرکت موظفاند قبل از تاریخ تشکیل مجمع عمومی فوقالعاده (که قرار است در آن انحلال تصویب شود)، اظهارنامهای حاوی صورت دارایی و بدهی شرکت را به اداره امور مالیاتی ارسال کنند.

- چرا مهم است؟ اگر این اظهارنامه را قبل از تاریخ مجمع نفرستید، تاریخ انحلال شما از نظر ممیز مالیاتی ممکن است پذیرفته نشود و مشمول جریمه عدم تسلیم اظهارنامه شوید.

۲. گردنه دوم: اظهارنامه موضوع ماده ۱۱۶ (اظهارنامه نهایی)

اینجاست که کار مدیر تصفیه شروع میشود. طبق ماده ۱۱۶ ق.م.م، مدیران تصفیه باید ظرف ۶ ماه از تاریخ ثبت انحلال شرکت در اداره ثبت شرکتها (تاریخ درج در روزنامه رسمی)، اظهارنامه مربوط به آخرین دوره عملیات شرکت را ارسال کنند.

- نکته حیاتی: مبنای محاسبه مالیات در این دوره، ارزش داراییهای شخص حقوقی منهای بدهیها، سرمایه پرداخت شده و اندوختههاست.

راهنمای قدمبهقدم ارسال اظهارنامه انحلال

ارسال این اظهارنامه دیگر مثل قدیم با کاغذبازی انجام نمیشود، اما مراحل آن نیاز به دقت حسابداری دارد:

- بستن حسابها: ابتدا باید تمام حسابهای موقت و دائم در سیستم حسابداری بسته شوند و ترازنامه نهایی (صورت وضعیت مالی) در تاریخ انحلال تهیه شود.

- ورود به سامانه: به درگاه ملی خدمات الکترونیک مالیاتی به آدرس [لینک مشکوک حذف شد] مراجعه کنید.

- انتخاب نوع اظهارنامه: در بخش اظهارنامهها، گزینه “اظهارنامه انحلال (ماده ۱۱۴)” یا “آخرین دوره عملیات (ماده ۱۱۶)” را بسته به مرحله کار انتخاب کنید.

- تکمیل جداول: اطلاعات ترازنامه، صورت سود و زیان و لیست شرکا را با دقت وارد کنید.

- بارگذاری مدارک: صورتجلسه مجمع عمومی فوقالعاده و آگهی دعوت (برای ماده ۱۱۴) را آپلود کنید.

- دریافت کد رهگیری: پس از تایید نهایی، کد رهگیری را دریافت و ذخیره کنید.

چکلیست مدارک مورد نیاز (حتما آماده کنید)

قبل از نشستن پای سیستم، این مدارک را روی میزتان داشته باشید تا کارتان نیمهکاره نماند:

- [ ] کپی آگهی تاسیس و روزنامه رسمی آخرین تغییرات هیئت مدیره

- [ ] آگهی دعوت به مجمع عمومی فوقالعاده (برای انحلال)

- [ ] اصل صورتجلسه انحلال شرکت (امضا شده توسط تمام شرکا/سهامداران)

- [ ] کپی مدارک شناسایی مدیر یا مدیران تصفیه

- [ ] پرینت ترازنامه و صورت سود و زیان منتهی به تاریخ انحلال

- [ ] دفاتر قانونی (کل و روزنامه) نانوشته یا تحریر شده تا تاریخ انحلال

عواقب وحشتناک عدم ارسال اظهارنامه (مدیران تصفیه بخوانند!)

شاید با خود بگویید: “شرکت که بسته شده، دستشان به ما نمیرسد!” اما سخت در اشتباهید. قانونگذار راههای فرار را بسته است:

- جریمه نقدی سنگین: عدم تسلیم اظهارنامه انحلال، مشمول جریمهای معادل ۲ درصد سرمایه پرداخت شده شرکت (در تاریخ انحلال) میشود.

- مسئولیت تضامنی مدیران: این ترسناکترین بخش ماجراست. طبق قانون، مدیران تصفیه نسبت به بدهیهای مالیاتی شرکت مسئولیت تضامنی دارند. یعنی اگر شرکت پولی نداشته باشد، اداره مالیات میتواند سراغ اموال شخصی، حسابهای بانکی و خودروی مدیر تصفیه برود.

- ممنوعالخروجی: بدهی مالیاتی قطعی شرکت منحل شده، میتواند منجر به ممنوعالخروجی مدیران تصفیه شود.

سوالات متداول درباره مالیات انحلال شرکت

در ادامه به پرتکرارترین سوالاتی که مودیان از ما میپرسند پاسخ میدهیم.

۱. آیا شرکتهای غیرفعال هم باید اظهارنامه انحلال رد کنند؟

پاسخ: بله، صد در صد! این یک تصور غلط و خطرناک است که فکر کنید چون شرکت فعالیتی نداشته، نیازی به اظهارنامه انحلال نیست. حتی اگر شرکت شما “صفر” بوده، باید اظهارنامه عدم فعالیت و انحلال را طبق ماده ۱۱۴ و ۱۱۶ ارسال کنید تا پروندهتان به صورت قانونی بسته شود. در غیر این صورت مشمول جریمه عدم تسلیم اظهارنامه خواهید شد.

۲. نرخ مالیات بر درآمد انحلال شرکت چقدر است؟

پاسخ: نرخ مالیات بر درآمد اشخاص حقوقی در دوره انحلال، همان نرخ استاندارد ماده ۱۰۵ قانون مالیاتهای مستقیم، یعنی ۲۵ درصد است. این مالیات بر اساس سود حاصل از فروش داراییها کسر از بدهیها و سرمایه محاسبه میشود.

۳. مهلت رسیدگی اداره مالیات به پرونده انحلال چقدر است؟

پاسخ: طبق ماده ۱۱۷ قانون مالیاتهای مستقیم، اداره امور مالیاتی مکلف است حداکثر ظرف یک سال از تاریخ تسلیم اظهارنامه (ماده ۱۱۶)، به آن رسیدگی کند. اگر در این مدت برگ تشخیص صادر نشود، اظهارنامه مدیر تصفیه قطعی تلقی میشود و دیگر نمیتوانند مالیات بیشتری مطالبه کنند.

۴. اگر مدیر تصفیه اظهارنامه را ارسال نکند، چه جریمهای دارد؟

پاسخ: عواقب آن بسیار سنگین است. اولاً جریمه نقدی معادل درصدی از مالیات متعلق. ثانیاً و مهمتر از همه، مدیران تصفیه طبق قانون مسئولیت تضامنی دارند؛ یعنی اگر دارایی شرکت برای پرداخت بدهیهای مالیاتی کافی نباشد، اداره مالیات میتواند بدهی را از اموال شخصی مدیران تصفیه برداشت کند و حتی آنها را ممنوعالخروج نماید.

۵. تفاوت اصلی اظهارنامه ۱۱۴ و ۱۱۶ چیست؟

پاسخ: به زبان ساده:

- اظهارنامه ۱۱۴ را باید قبل از تشکیل مجمع انحلال بفرستید (یک برآورد وضعیت است).

- اظهارنامه ۱۱۶ را باید بعد از انحلال (حداکثر تا ۶ ماه پس از ثبت در روزنامه رسمی) بفرستید که گزارش نهایی عملکرد و فروش داراییهاست.

نتیجهگیری: پیشگیری بهتر از جریمه است

بستن یک شرکت، درست مثل تاسیس آن، آداب و قوانین خودش را دارد. رها کردن شرکت بدون تعیین تکلیف مالیاتی، مثل رها کردن یک بمب ساعتی در پرونده کاری شماست. با ارسال به موقع اظهارنامههای ماده ۱۱۴ و ۱۱۶، نه تنها از جریمههای سنگین جلوگیری میکنید، بلکه اعتبار حرفهای خود را به عنوان یک مدیر مسئولیتپذیر حفظ خواهید کرد.

نیاز به کمک دارید؟ محاسبه دقیق مالیات دوره انحلال و تنظیم ترازنامه ماده ۱۱۴ نیاز به دقت حسابداری بالایی دارد و کوچکترین اشتباه میتواند منجر به رد دفاتر شود. اگر نمیخواهید درگیر پیچیدگیهای سامانه شوید، همین حالا با کارشناسان ما تماس بگیرید تا پروسه انحلال شما را در کمترین زمان و با اطمینان کامل نهایی کنیم.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید