سبد خرید خالی است.

مالیات

اظهارنامه مالیاتی سوپرمارکت ۱۴۰۴ ؛ نحوه کاهش مالیات سوپرمارکت

27

دسامبر

دسامبر

بیایید روراست باشیم؛ سوپرمارکتداری فقط یک شغل نیست، یک ماراتن بیپایان است. من میدانم که شما کرکره مغازه را قبل از طلوع آفتاب بالا میدهید و وقتی همه شهر خوابند، تازه حسابوکتاب دخل را شروع میکنید. با اینهمه زحمت، سرپا ایستادن و سروکله زدن با مشتری برای سودهای جزئی روی شیر و ماست، واقعاً زور دارد که آخر سال بخش بزرگی از این سود را دو دستی تقدیم اداره مالیات کنید.

مخصوصاً امسال! بگذارید همین اول کار آب پاکی را روی دستتان بریزم: در سال ۱۴۰۴ سازمان امور مالیاتی تورش را برای فراریان مالیاتی پهن کرده است. همه چیز سیستمی شده، از دستگاه کارتخوان گرفته تا تراکنشهای بانکی؛ یعنی دیگر راه فراری وجود ندارد و کوچکترین اشتباه میتواند برایتان گران تمام شود.

اما صبر کنید، قرار نیست بترسیم. من در دوره حسابداری مالیاتی چکاه همیشه یک جمله معروف دارم که به دانشجو ها و مغازه دارها میگویم: «ترس برادر مرگ است، اما آگاهی برادر ثروت!» ما اینجا به جای ترساندن مودی، یاد میدهیم چطور با استفاده از خودِ قانون، مالیات را قانونی پایین بیاورید. قانون همان قدر که دستش توی جیب شماست، راه هایی مثل معافیت ها را هم برایتان گذاشته است.

در این مقاله میخواهم خیلی خودمانی و “کفِ بازاری”، رازهای مهمی مثل «اینتاکد مالیاتی» و فرم جادویی «تبصره ماده ۱۰۰» در سال ۱۴۰۴ را برایتان فاش کنم. میخواهم به شما یاد بدهم چطور اظهارنامه مالیاتی سوپرمارکت رد کنید که نه تنها جریمه نشوید، بلکه حتی یک تومان هم بیشتر از حقتان پرداخت نکنید. آمادهاید؟ بیایید شروع کنیم.

چرا مالیات سوپرمارکتها حساس شده است؟ (ماجرای کارتخوانها)

دوستان، بیایید یک فلشبک بزنیم به چند سال پیش. یادتان هست قدیمها چطور مالیات میدادیم؟ ممیز مالیاتی (همان آقای با ابهت با کیف چرمی) میآمد توی مغازه، یک دوری میزد، قفسهها را نگاه میکرد، شاید یک چای هم با شما میخورد و دستآخر بر اساس اینکه مغازه چقدر شلوغ است یا چقدر جنس دارید، یک مالیاتی برایتان میبرید. خیلی وقتها هم با چانهزنی حل میشد.

اما بگذارید خیلی دوستانه به شما بگویم: آن دوران تمام شد!

در سال ۱۴۰۴، ممیز شما دیگر یک انسان نیست که بشود با او چانه زد؛ ممیز شما یک «اَبَرکامپیوتر» است که مستقیم به دیتابیس بانک مرکزی وصل شده. این سیستم اصلا کاری ندارد قفسه شما پر است یا خالی؛ چشمش فقط به یک چیز است: «دستگاه کارتخوان (POS)».

تفاوت «گردش حساب» با «درآمد واقعی»؛ مراقب تراکنشهای مشکوک باشید

مشکل اصلی کجاست؟ مشکل اینجاست که دستگاه کارتخوان فرق بین «فروش پفک» و «پولدستی» را نمیفهمد! یکی از اشتباهات وحشتناکی که بارها دیدهام، داستان «نقد کردن پول» است. همین چند وقت پیش، یکی از دانشجوهای جدیدم در آموزشگاه چکاه تعریف میکرد: «استاد، عموی من سوپرمارکت دارد. همسایهها که پول نقد لازم دارند، میآیند کارت میکشند و عمویم از دخل به آنها اسکناس میدهد تا کارشان راه بیفتد. فکر میکند دارد ثواب میکند!»

وقتی این را شنیدم، سرم را میان دو دستم گرفتم! گفتم پسر جان، عموی تو دارد «خودکشی مالیاتی» میکند!

چرا؟ چون در سال ۱۴۰۴، سازمان مالیاتی هر تراکنشی که روی دستگاه پوز انجام شود را به عنوان «فروش قطعی» در نظر میگیرد. تصور کنید شما ۱ میلیون تومان کارت کشیدهاید و نقد دادهاید به مشتری. سود شما از این کار چقدر بوده؟ صفر! اما سازمان مالیاتی آن ۱ میلیون تومان را جزو درآمد شما حساب میکند و از آن مالیات میگیرد. یعنی شما دارید بابت پولی که سودش توی جیبتان نرفته، مالیات میدهید.

پس به عنوان یک برادر باتجربه به شما میگویم: دستگاه کارتخوان مغازه فقط و فقط برای فروش جنس است. اگر میخواهید پول جابجا کنید، از کارتبهکارت شخصی (آن هم با احتیاط) استفاده کنید، نه دستگاه پوز تجاری. حساب و کتاب ۱۴۰۴ با کسی تعارف ندارد.

بسیاری از صاحبان سوپرمارکتها هنگام محاسبه سود و زیان خود، هزینههای مربوط به ملک را فراموش میکنند. علاوه بر مالیات بر درآمد، ارسال دقیق اظهارنامه مالیاتی اجاره مغازه یکی از تکالیف مهمی است که اگر به درستی انجام شود، میتواند شفافیت مالی شما را نزد سازمان امور مالیاتی افزایش داده و از بروز تداخل در محاسبات مالیاتی جلوگیری کند

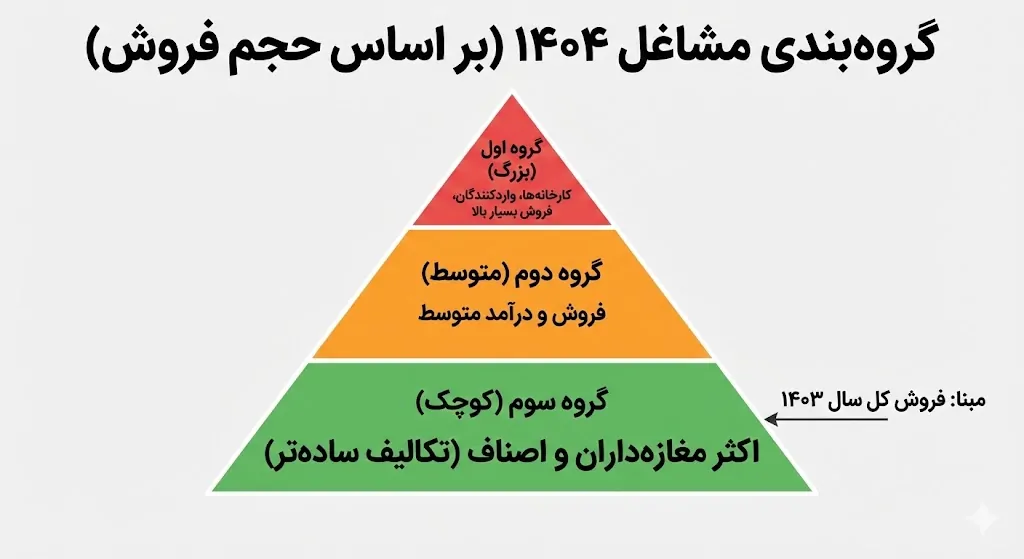

گروهبندی مالیاتی سوپرمارکتها؛ شما گروه چندم هستید؟

خیلی از مغازهدارها وقتی اسم «گروهبندی مشاغل» میآید، یاد فرمولهای پیچیده ریاضی میافتند. اما بگذارید خیلی ساده و خودمانی خیالتان را راحت کنم: اگر شما یک سوپرمارکت یا خواربارفروشی محلی دارید (و زنجیرهای یا واردکننده بزرگ نیستید)، به احتمال ۹۹ درصد شما جزو «گروه سوم» مالیاتی هستید.

حالا گروه سوم بودن یعنی چه؟ یعنی نفس راحت بکشید! خوشبختانه قانونگذار برای گروه سوم سختگیری کمتری دارد. یعنی شما برعکس شرکتها و کارخانهها، هیچ نیازی به پلمب دفاتر، نوشتن دفتر روزنامه و کل، یا تهیه ترازنامههای سخت و عجیبوغریب ندارید. تکالیف شما خیلی سادهتر است.

اما صبر کنید! یک «امای» بزرگ اینجاست!

اینکه میگویم دفتر و دستک نمیخواهد، دلیل نمیشود که اسناد و مدارکتان را دور بریزید. بزرگترین اشتباهی که میبینم، این است که مغازهدار فاکتور خرید جنس را مچاله میکند و میاندازد توی سطل آشغال!

من همیشه سر آموزشگاه حسابداری چکاه به دانشجوها یک جمله کلیدی میگویم: «فاکتور خرید، سپر دفاعی شماست!»

در سال ۱۴۰۴ که سیستم مالیاتی دنبال سود واقعی شماست، تنها راهی که ثابت کنید چقدر هزینه کردهاید تا مالیاتتان کم شود، همین فاکتورهاست. اصلا برایم مهم نیست فاکتورتان روغنی شده، پاره شده یا خطخوردگی دارد؛ چسبش بزنید، منگنهاش کنید و مثل جانتان نگهش دارید. روز رسیدگی، همین تکه کاغذهای پاره، حکم طلا را برای کم کردن مالیاتتان دارند. پس نظم و بایگانی را حتی در گروه سوم جدی بگیرید.

نحوه محاسبه مالیات سوپرمارکت با فرمول ساده (اینتاکد و ضایعات)

دوستان، ماشینحسابها را بردارید! نترسید، قرار نیست انتگرال بگیریم. میخواهم “ریاضیات پولساز” را یادتان بدهم. خیلی از مغازهدارها فکر میکنند اگر ۱ میلیارد تومان کارت کشیدند، باید روی کل آن ۱ میلیارد مالیات بدهند. اگر اینطور بود که باید کلید مغازه را میدادیم به اداره مالیات و میرفتیم!

داستان چیز دیگری است. بیایید با دو مفهوم کلیدی آشنا شویم:

۱. جادوی اینتاکد (IntaCode) و ضریب سود

سازمان مالیاتی یک کد شناسایی برای هر شغل دارد که به آن اینتاکد میگویند. اینتاکدِ شما سوپرمارکتیها معمولاً ۲۲۶۰۱۳۳ است. حالا این کد به چه دردی میخورد؟ هر اینتاکد یک «ضریب سود» دارد. سازمان میداند که شما روی رب گوجه و ماکارونی سود کلانی ندارید. برای همین ضریب سود سوپرمارکت را پایین (معمولاً بین ۱۰ تا ۱۲ درصد) در نظر میگیرد.

یعنی چه؟ یعنی اگر شما در سال ۱۴۰۴، مجموعاً ۱ میلیارد تومان فروش داشتهاید، اداره مالیات میگوید: «من قبول دارم که حدود ۹۰۰ میلیون تومانِ این پول، هزینه خرید جنس بوده است. پس من فقط آن ۱۰۰ میلیون تومان (۱۰ درصد) باقیمانده را به عنوان “سود خالص” تو میشناسم.» به این ۱۰۰ میلیون تومان میگویند: درآمد مشمول مالیات.

۲. محاسبه مالیات با نرخ ماده ۱۳۱ ق م م :

حالا که فهمیدیم سود خالصمان (از نظر دارایی) ۱۰۰ میلیون تومان است، باید چقدرش را به دولت بدهیم؟ اینجا میرویم سراغ جدول نرخهای ماده ۱۳۱ که پلکانی است:

- از 1 تا 200 میلیون تومان درآمد مشمول مالیات: به نرخ پانزده درصد (15%). به این معنا که تا سقف 200 میلیون تومان اولیه از درآمد فرد، مشمول نرخ مالیاتی 15 درصد میشود.

- بیش از 200 میلیون تومان تا 400 میلیون تومان، درآمد مشمول مالیات: به نرخ بیست درصد (20%). به این معنا که 200 میلیون تومان دوم از درآمد فرد، مشمول نرخ مالیاتی 20 درصد میشود.

- بیش از 400 میلیون تومان درآمد مشمول مالیات: به نرخ بیست و پنج درصد (25%). به این معنا که میزان مازادی که درآمد فرد نسبت به 400 میلیون تومان دارد، مشمول نرخ 25 درصد میشود.

پس نگران نباشید، قرار نیست ۲۵ درصد از کل فروشتان را بدهید!

۳. تکنیک طلایی: مدیریت ضایعات (چطور دورریز را به پول تبدیل کنیم؟)

اینجای کار را خوب گوش دهید. این یکی از آن فوتهای کوزهگری است که فقط حسابداران باتجربه چکاه بلدند و معمولاً به کسی نمیگویند.

بزرگترین دردسر سوپرمارکت چیست؟ ضایعات! شیر ترش میشود، تاریخ چیپس میگذرد، پنیر کپک میزند. اکثر مغازهدارها با ناراحتی اینها را میریزند توی سطل آشغال. اشتباه نکنید! وقتی شما جنسی را دور میریزید، پول خریدش را دادهاید ولی فروشی نداشتهاید. اگر این را به دارایی ثابت نکنید، آنها فکر میکنند شما جنس را فروختهاید و سود کردهاید!

من در دورهها همیشه تاکید میکنم: برای ضایعات سنگین، حتماً با هماهنگی ممیز یا بهداشت صورتجلسه تهیه کنید و یا در لیست “هزینههای قابل قبول” (اگر دفتر دارید) و یا به عنوان “برگشت از خرید” در سیستم ثبت کنید تا از درآمدتان کسر شود. هر یک پاکت شیری که دور میریزید و ثبت نمیکنید، دارید پول مالیاتش را از جیب میدهید. حواستان به سطل آشغال مغازهتان باشد!

| عنوان شاخص | کد / نرخ قانونی | نکته تجربی و پولساز (آکادمی چکاه) |

| اینتاکد مالیاتی (IntaCode) | ۲۲۶۰۱۳۳ (خواربارفروشی) | اگر این کد در پرونده شما اشتباه خورده باشد، ممکن است مالیات شما تا ۳ برابر بیشتر محاسبه شود! حتما چک کنید. |

| ضریب سود (اینتاکد) | ۱۰ تا ۱۲ درصد (تخمین ۱۴۰۴) | یعنی از هر ۱۰۰ میلیون فروش، سازمان فقط ۱۰ تا ۱۲ میلیون را سود در نظر میگیرد (نه کل پول را). |

| سقف معافیت سالانه (ماده ۱۰۱) | احتمالاً ۲۰۰ میلیون تومان سود | اگر سود خالص شما (طبق فرمول بالا) زیر این عدد باشد، مالیات شما صفر است. |

| نرخ مالیات (پله اول) | ۱۵٪ | برای مازاد سودِ بعد از معافیت (تا سقف مشخص). |

| نرخ مالیات (پله دوم) | ۲۰٪ | برای سودهای بالاتر (معمولاً سوپرمارکتهای بزرگ درگیر این نرخ میشوند). |

| سقف تبصره ماده ۱۰۰ | حدود ۱۸ میلیارد تومان فروش | اگر فروش کل سالتان زیر این عدد است، پیشنهاد میکنیم از تبصره ۱۰۰ استفاده کنید (بدون رسیدگی). |

| وضعیت ارزش افزوده | مختلط (۱۰٪) | هشدار: لبنیات، نان، گوشت و حبوبات معاف هستند. فقط روی چیپس، پفک و شویندهها ۱۰٪ بگیرید. |

دوراهی مهم: فرم تبصره ماده ۱۰۰ یا اظهارنامه عادی؟

دوستان، بیایید کمی جلوتر، میخواهم در گوشی و مثل یک مشاوره خصوصی با شما صحبت کنم. وقتی وارد سامانه میشوید، سر یک دوراهی بزرگ قرار میگیرید. انتخاب مسیر درست، میتواند میلیونها تومان به نفع (یا ضرر) شما تمام شود.

مسیر اول: تبصره ماده ۱۰۰ (صلح اول کار)

من اسم این فرم را گذاشتهام «صلح اول کار». چرا؟ چون سازمان مالیاتی میگوید: «آقای مغازهدار، من کاری به جزئیات فاکتورها و دفاتر تو ندارم. بیا روی یک مبلغ توافق کنیم، پرداخت کن و خداحافظ! نه رسیدگی داریم، نه ممیز میفرستیم، نه دردسر.» این گزینه برای ۹۰ درصد سوپرمارکتها عالی است. برای سال ۱۴۰۴ هم سقف فروش برای استفاده از این تبصره بسیار بالا رفته (احتمالاً حدود ۱۸ میلیارد تومان یا ۱۵۰ برابر معافیت)، پس اکثر شما شاملش میشوید. اگر حوصله دردسر ندارید، این دکمه را بزنید و خلاص.

مسیر دوم: اظهارنامه عادی (جنگ با سند و مدرک!)

حالا کی نباید صلح کنیم؟ تصور کنید سیستم برای شما ۵۰ میلیون تومان مالیات بریده. اما شما میدانید که امسال سودتان خیلی کم بوده؛ مثلاً اجاره مغازهتان وحشتناک بالا رفته، کلی هزینه تعمیرات یخچال دادهاید و عملاً چیزی ته جیبتان نمانده. اینجا اگر تبصره ۱۰۰ را قبول کنید، ضرر کردهاید. اینجا باید «اظهارنامه عادی» بدهید و بگویید: «نه! من اینقدر سود نکردهام، این هم مدارکم.»

⚠️ اما یک هشدار : اگر دخلت با خرجت نمیخواند و میخواهی اظهارنامه عادی بدهی، بسمالله! اما به شرطی که دستت پر باشد. اظهارنامه عادی یعنی دعوت کردن ممیز به مغازه. اگر فاکتور هزینه و اجارهنامه معتبر ندارید، سمت این گزینه نروید. ما در دورههای جامع حسابداری ویژه بازار کار چکاه دقیقاً به بچهها یاد میدهیم چطور این مدارک (اسناد مثبته) را جمع کنند تا اگر روزی مجبور شدند اظهارنامه عادی بدهند، جلوی ممیز کم نیاورند و پیروز بشوند.

پس فرمول من این است:

مدارک نداری یا سودت خوب بوده؟ تبصره ۱۰۰

هزینههات خیلی بالا بوده و مدارک کامل داری؟ اظهارنامه عادی

مالیات بر ارزش افزوده سوپرمارکت؛ کدام کالاها معاف هستند؟

دوستان، اینجا میخواهم دست بگذارم روی یک غفلت بزرگ؛ جایی که وقتی میبینم، دلم واقعاً برای مغازهدار میسوزد.

خیلی از سوپرمارکتدارها فکر میکنند چون نرخ مالیات بر ارزش افزوده در سال ۱۴۰۴ (مثلاً ۱۰ درصد) است، باید آخر فصل ۱۰ درصد از کل فروششان را بردارند و به دولت بدهند. این اشتباه محض است!

چرا؟ چون قانونگذار هوای سفره مردم را داشته و کالاهای اساسی را «معاف از ارزش افزوده» کرده است. اما مشکل کجاست؟ مشکل اینجاست که شما در صندوق فروشگاهی، همه کالاها را فلهای ثبت میکنید و سیستم به اشتباه روی همهچیز مالیات میبندد.

این لیست را به خاطر بسپارید (معاف و مشمول)

بیایید حسابها را جدا کنیم:

کالاهای معاف (یعنی مالیاتشان ۰ است): نان، پنیر، شیر، ماست، برنج، حبوبات، گوشت، مرغ، تخممرغ و قند و شکر.

کالاهای مشمول (یعنی باید ۱۰٪ مالیات بدهید): نوشابه، چیپس، پفک، شویندهها، دستمال کاغذی و تنقلات لوکس.

⚠️ هشدار جدی: اگر صندوق فروشگاهی یا نرمافزار حسابداریتان را درست تنظیم نکرده باشید و مثلاً «برنج» (که معاف است) را در گروه کالاهای عادی ثبت کرده باشید، سیستم اتوماتیک ۱۰ درصد مالیات برایش لحاظ میکند. آنوقت چه میشود؟ شما دارید پول زور میدهید! دارید از سود خالص خودتان، مالیاتی را پرداخت میکنید که قانوناً نباید میدادید.

من همیشه میگویم: «تنظیمات صندوق فروشگاهی، فقط یک کار کامپیوتری نیست؛ یک مهارت پولساز است.» این دقیقاً همان چیزی است که ما در آموزشگاه حسابداری چکاه روی آن خیلی تاکید داریم و به دانشجوها یاد میدهیم چطور کالاها را تفکیک کنند. چون همین تنظیمات ساده، آخر سال میلیونها تومان پول را توی جیب شما نگه میدارد.

به گفته ی استاد یوسف چکاه :

« اظهارنامه مالیاتی، ویترین انضباط مالی یک واحد اقتصادی است و هرگونه تناقض میان موجودی کالا و ارقام ابرازی، میتواند بزرگترین نقطه ضعف در دفاعیات مالیاتی باشد ؛ اظهارنامه مالیاتی سوپرمارکت باید آینه تمامنمای واقعیتهای مالی باشد؛ چرا که هرگونه فاصله میان تراکنشهای بانکی و سود ابرازی، مسیر پذیرش دفاتر را دشوار میکند. »

مراحل گامبهگام ثبت و ارسال اظهارنامه در سامانه My.tax

خب رفقا، رسیدیم به مرحلهای که خیلیها از آن میترسند؛ یعنی نشستن پای سیستم و درگیری با سایت سازمان مالیاتی. ببینید، من در دوره جامع مالیاتی چکاه همیشه به بچهها میگویم: «ترس شما از ندانستن است، نه از سخت بودن کار.» اگر بدانید کجای سایت باید کلیک کنید، این کار از خرید اینترنتی هم سادهتر است.

اما یک قانون مهم دارم: تا مدارکت کامل نیست، وارد سایت نشو! سامانه مالیاتی شوخی ندارد، سریع تایمآوت میخورد (Time-out) و اگر دستدست کنید و دنبال کاغذ بگردید، پرتتان میکند بیرون و اعصابتان را خرد میکند.

پس قبل از اینکه مرورگر را باز کنید، این چکلیست را بگذارید روی میزتان.

📋 چکلیست حیاتی: مدارک لازم که باید روی میزتان باشد

اینها را آماده کنید، بعد شروع کنیم:

نام کاربری و کلمه عبور: همانی که برای ورود به my.tax.gov.ir استفاده میکنید. اگر گمش کردهاید، همین الان دکمه «فراموشی رمز عبور» را بزنید و بازیابی کنید.

پرینت گردش حساب کارتخوان (POS): بروید بانک و پرینت ورودیهای متصل به دستگاه پوز را برای کل سال ۱۴۰۳ بگیرید. این عدد مقدس است!

اجارهنامه مغازه: اگر مستاجر هستید، اجارهنامه هولوگرامدار یا دستی معتبر را دم دست بگذارید تا هزینه اجاره را ثبت کنیم.

قبوض انرژی: قبض برق یخچالهای مغازه شوخی نیست! جمع مبالغ برق، آب و گاز تجاری را یک گوشه کاغذ بنویسید.

فاکتورهای خرید (برای گروه سوم): چون اکثر شما سوپرمارکتها در گروه سوم هستید و دفتر حسابداری ندارید، باید یک تخمین دقیق از مجموع خریدهایتان در سال ۱۴۰۳ داشته باشید.

اطلاعات هویتی: شناسنامه، کارت ملی و جواز کسبتان دم دست باشد.

💻 راهنمای گام به گام و کلیکبهکلیک ثبت اظهارنامه

مدارک آماده است؟ فیلترشکن را خاموش کنید (این خیلی مهم است، با VPN سایت باز نمیشود) و با من همراه شوید:

۱. ورود به درگاه ملی: آدرس my.tax.gov.ir را در مرورگر (ترجیحاً کروم) باز کنید. کد ملی و رمز عبور را بزنید و کد پیامک شده را وارد کنید. تمام! شما الان در کارتابل خودتان هستید.

۲. انتخاب پرونده درست: خیلی از مغازهدارها را دیدهام که قبلاً یک جواز دیگر داشتهاند یا شریک داشتهاند. حواستان باشد! وقتی وارد شدید، لیست پروندهها را میبینید. حتماً روی پروندهای کلیک کنید که مربوط به «خواربارفروشی / سوپرمارکت» است و وارد کارتابل شوید. اشتباهی پرونده غیرفعال قدیمی را باز نکنید.

۳. انتخاب فرم طلایی: حالا سمت راست، منوی «اظهارنامه و تبصره ۱۰۰» را میبینید. در سال ۱۴۰۴ معمولاً دو گزینه جلوی پای شماست:

اگر میخواهید مالیات مقطوع بدهید و خیالتان راحت باشد: گزینه «فرم تبصره ماده ۱۰۰» را بزنید.

اگر میخواهید هزینهها را کم کنید و اظهارنامه کامل رد کنید: گزینه «اظهارنامه تعاملی (عادی)» را انتخاب کنید. (یادتان باشد در بخشهای قبلی مقاله مفصل گفتم کدام گزینه برای جیب شما بهتر است).

۴. لحظه حقیقت: چک کردن ارقام (بسیار مهم!) سیستم به صورت هوشمند، مبلغ فروش شما را بر اساس تراکنشهای کارتخوان نشان میدهد. یک لحظه صبر کنید! 🛑 آن عددی که سیستم جلوی کلمه «درآمد» یا «فروش» نوشته را با پرینت بانکی که روی میزتان است مقایسه کنید.

نکته: اگر عدد سیستم خیلی بیشتر از پرینت شماست، تایید نکنید! شاید تراکنش ناموفق خورده یا دستگاهتان دست کسی بوده. اینجا باید گزینه «اعتراض» یا ویرایش را بزنید. چشمبسته تایید کردن یعنی دور ریختن پول.

۵. پر کردن جداول (برای اظهارنامه عادی): اگر اظهارنامه عادی را انتخاب کردید، نترسید. برای گروه سوم جدولها ساده است:

در جدول «درآمدها»: کل فروش سال را بنویسید.

در جدول «هزینهها»: جمع هزینه اجاره، حقوق شاگرد، برق و مالیات سالهای قبل را وارد کنید.

در جدول «خرید»: مبلغ خریدی که آماده کرده بودید را بزنید. سیستم خودش تفریق میکند و سود خالص شما را نشان میدهد.

۶. تایید نهایی و کد رهگیری (دامِ بزرگ!) اینجا جایی است که ۹۰ درصد تازهکارها گیر میافتند. دکمهای وجود دارد به نام «ذخیره». فکر میکنند کار تمام شده و مرورگر را میبندند. دوستان، ذخیره کردن یعنی هیچ! تا زمانی که دکمه «ارسال نهایی» را نزنید و سیستم به شما یک «کد رهگیری» (یک عدد طولانی ۲۲ رقمی) ندهد، یعنی شما هیچ کاری نکردهاید!

💡 تجربه تلخ ولی واقعی: بارها دیدهایم که مودیان دکمه ذخیره را میزنند و میروند، و بعداً جریمه سنگین «عدم ارسال اظهارنامه» میخورند. حواستان به دکمه نهایی باشد. تا زمانی که پیغام سبز رنگ “اطلاعات با موفقیت ثبت و کد رهگیری صادر شد” را ندیدید، از پای سیستم بلند نشوید.

لیست سیاه جریمههای مالیاتی؛ شوخیبردار نیست!

دوستان، تا اینجا با هم خندیدیم و یاد گرفتیم، اما در این بخش میخواهم کمی جدی شوم و خطکش قانون را نشانتان بدهم. چرا؟ چون قانون با هیچکس تعارف ندارد.

یک ماده قانونی داریم به نام «ماده ۱۹۲». اسمش را بگذارید «خط قرمز». این ماده میگوید اگر اظهارنامه مالیاتیتان را در موعد مقرر ارسال نکنید، مشمول جریمهای معادل ۳۰ درصد مالیات متعلق میشوید. نکته ترسناک ماجرا کجاست؟ اینجاست که این جریمه غیرقابل بخشش است! یعنی اگر زمین و زمان را هم واسطه کنید، رئیس اداره مالیات هم نمیتواند این ۳۰ درصد را پاک کند.

یک مثال دردناک:

بیایید با ماشینحساب حرف بزنیم. فکر کنید محاسبات انجام شده و مالیات شما ۱۰ میلیون تومان شده است. حالا اگر تنبلی کنید و اظهارنامه ندهید، ۳ میلیون تومان (۳۰ درصد) جریمه میآید رویش. جمعاً میشود ۱۳ میلیون تومان! با خودتان فکر کنید؛ آن ۳ میلیون تومان پولِ چیست؟ پول یک ماه اجاره مغازه! پول حقوق یک ماه شاگردتان! حیف نیست این پول را دستیدستی به خاطر یک سهلانگاری ساده تقدیم کنید؟

کتمان درآمد و بازی با کارتخوان

یک جریمه سنگین دیگر هم داریم برای کسانی که فکر میکنند خیلی زرنگاند! اگر درآمدی داشته باشید و آن را مخفی کنید (کتمان درآمد) یا سعی کنید با دستکاری دستگاه کارتخوان و استفاده از حسابهای اجارهای درآمدتان را کمتر نشان دهید، نه تنها مالیات آن درآمد را میگیرند، بلکه جریمههای سنگینی هم برایتان میبرند که گاهی از خودِ اصل مالیات بیشتر میشود. در سال ۱۴۰۴ سیستمهای هوشمند بانکی، این «زرنگبازیها» را خیلی سریع شکار میکنند.

اما خبر خوب… البته من این حرفهای ترسناک را زدم که فقط حواستان جمع باشد، وگرنه خیالم راحت است که شاگردان دوره جامع مالیاتی 1404 چکاه چون همیشه قانونمند هستند و راه و چاه را یاد گرفتهاند، هیچوقت رنگ این جریمهها را نمیبینند و پروندهشان همیشه سفید است.

کلام آخر

خب دوستان، به انتهای مقاله رسیدیم. اگر بخواهم کل ماجراهای مالیاتی سال ۱۴۰۴ را در یک جمله برایتان خلاصه کنم، باید بگویم: «مالیات امسال سخت نیست، فقط “دقیق” شده است.» دیگر دوران علیالراس و حدس و گمان تمام شده. سیستم، منطق صفر و یک دارد. اگر شما هم منطق قانون را بلد باشید و اسنادتان مرتب باشد، نه تنها ترسی ندارد، بلکه مثل یک بازی شطرنج است که میتوانید در آن برنده شوید.

یک پیشنهاد دلی و دوستانه

دوستان، حسابداری فقط جمع و تفریق کردن اعداد نیست؛ حسابداری یعنی دانستن قانون. خیلیها فکر میکنند این کار سخت است، اما باور کنید یاد گرفتنش مثل یاد گرفتن رانندگی است؛ اولش کلاچ و ترمز را قاطی میکنید، اما بعد از مدتی چشمبسته میرانید.

اگر میخواهید برای همیشه خیالتان از بابت مغازه خودتان راحت شود، یا حتی فراتر از آن؛ اگر میخواهید یاد بگیرید چطور برای بقیه مغازهدارها اظهارنامه رد کنید و در فصل مالیاتی یک درآمد عالی و پولساز داشته باشید، من در «دوره جامع مالیاتی 1404 آموزشگاه حسابداری چکاه» منتظرتان هستم. آنجا خبری از تئوریهای خستهکننده دانشگاهی نیست؛ دستتان را میگیرم و با هم پروندههای واقعی بازار کار را حل میکنیم تا تبدیل به یک متخصص شوید.

سوالات متداول شما

در ادامه به ۳ سوالی که هر روز در دایرکت و کلاسها از من میپرسید، خیلی کوتاه پاسخ میدهم:

۱. مهلت ارسال اظهارنامه سوپرمارکتها در سال ۱۴۰۴ تا چه زمانی است؟

طبق قانون، مشاغل (اشخاص حقیقی) مثل شما تا پایان خرداد ماه ۱۴۰۴ فرصت دارند. البته گاهی این مهلت تمدید میشود، اما توصیه اکید من این است که کار را به دقیقه ۹۰ و شلوغی سامانه نیندازید.

۲. اگر مغازه امسال ضرر داده باشد، چه کار کنیم؟

اگر واقعاً ضرر دادهاید (دخلتان کمتر از خرجتان بوده)، به هیچ وجه از فرم تبصره ماده ۱۰۰ (مالیات مقطوع) استفاده نکنید. باید حتماً «اظهارنامه عادی» رد کنید و در جدول سود و زیان، زیان خود را اعلام کنید. البته شرطش این است که مدارک و فاکتورهای هزینه کامل باشد تا بتوانید به ممیز ثابت کنید.

۳. آیا تراکنشهای کارتبهکارت هم مشمول مالیات میشود؟

در سال ۱۴۰۴، سازمان مالیاتی حسابهای تجاری و شخصی را رصد میکند. اگر تعداد و مبلغ واریزیهای حساب شخصی شما از حد مشخصی (که بانک مرکزی تعیین میکند) بیشتر شود، حساب شما «تجاری» تلقی شده و باید برای آن هم مالیات بدهید. پس حساب مغازه را از حساب خرجی خانه کاملاً جدا کنید.