سبد خرید خالی است.

بخشنامه ها

بخشنامه اصلاح اظهارنامه ارزش افزوده شماره 200/1404/59

28

سپتامبر

سپتامبر

بخشنامه امکان اصلاح اظهارنامه ارزش افزوده بهار 1404 و شرایط بخشودگی جرائم آن- شماره 200/1404/59- تاریخ 1404/06/17

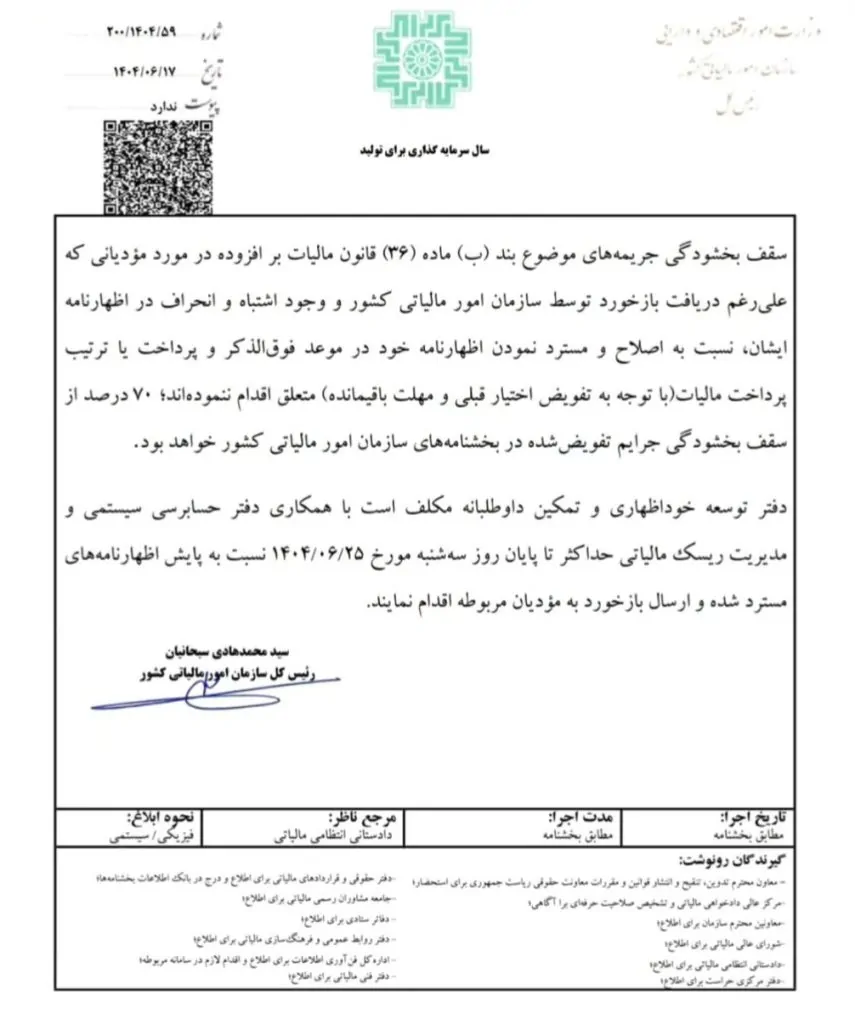

بر اساس اطلاعات موجود در منابع، در صورتی که مودیان مالیاتی پس از دریافت بازخورد از سوی سازمان امور مالیاتی کشور مبنی بر وجود اشتباه و انحراف در اظهارنامه خود، نسبت به اصلاح آن در موعد مقرر اقدام نکنند، سقف بخشودگی جرائم برای آنها کاهش مییابد.

علاوه بر اصلاحات مطرح شده در این بخشنامه، مودیان محترم باید به دستورالعملهای زمانی خاص نیز توجه داشته باشند. در همین خصوص، میتوانید قواعد پرداخت و تسلیم اظهارنامه مالیات بر ارزش افزوده دوره تابستان سال ۱۴۰۴ را نیز مطالعه نمایید.

به طور مشخص، برای اظهارنامه مالیات بر ارزش افزوده دوره بهار ۱۴۰۴، شرایط به شرح زیر است:

- در صورت اصلاح در موعد مقرر: مودیانی که حداکثر تا پایان روز شنبه مورخ ۱۲ / ۰۷ / ۱۴۰۴ اظهارنامه خود را اصلاح و ارسال کنند و بدهی مربوطه را تا پایان روز دوشنبه ۱۴ / ۰۷ / ۱۴۰۴ پرداخت یا ترتیب پرداخت آن را بدهند، مشمول بخشودگی ۹۵ درصدی جریمه بند (ب) ماده ۳۶ قانون مالیات بر ارزش افزوده خواهند شد.

- در صورت عدم اصلاح در موعد مقرر: برای مودیانی که علیرغم دریافت بازخورد، اظهارنامه خود را تا تاریخ مذکور (۱۲ / ۰۷ / ۱۴۰۴) اصلاح نکرده و مالیات متعلق را پرداخت نکنند، سقف بخشودگی جرائم به ۷۰ درصد از سقف بخشودگیهای تفویض شده در سایر بخشنامههای سازمان امور مالیاتی کشور کاهش خواهد یافت.

بنابراین، عدم اصلاح اظهارنامه در مهلت تعیین شده پس از دریافت بازخورد، منجر به کاهش قابل توجه سقف بخشودگی جرائم مالیاتی مربوطه میشود.

با هدف توسعه خود اظهاری و تمکین داوطلبانه در تکمیل مندرجات اظهارنامه مالیات بر ارزش افزوده، پس از اتمام مهلت مسترد نمودن اظهارنامه مالیات بر ارزش افزوده دوره مالیاتی بهار ۱۴۰۴ (۲۸ / ۵ / ۱۴۰۴ )، اظهارنامههای مسترد شده مورد پایش و ارزیابی قرار گرفته و انحرافات و ریسکهای احتمالی در اظهارنامهها به مؤدیان محترم بازخورد داده خواهد شد. پس از آن، مؤدیان محترم حداکثر تا پایان روز شنبه مورخ ۱۲ / ۰۷ / ۱۴۰۴ مهلت خواهند داشت که نسبت به اصلاح و مسترد نمودن اظهارنامه خود اقدام نمایند.

ادارات امور مالیاتی موظف اند در مورد مؤدیانی که حداکثر تا پایان روز شنبه مورخ ۱۲ / ۰۷ / ۱۴۰۴ نسبت به اصلاح و مسترد نمودن اظهارنامه مالیات بر ارزش افزوده دوره اول سال ۱۴۰۴ (بهار) از طریق سامانه مؤدیان اقدام مینمایند؛ ترتیبی اتخاذ نمایند که جریمه بند(ب) ماده <قانون مالیات بر ارزش افزوده مربوط به مالیات بر ارزش افزوده ابرازی در اظهارنامه مسترد شده تا پایان روز یاد شده، ۹۵ درصد بخشیده شود شرط بهرهمندی از این بخشودگی پرداخت یا ترتیب پرداخت ( با توجه به تفویض اختیار قبلی و مهلت باقیمانده مانده ) بدهی مربوط به اظهار نامه مسترد شده بابت دوره مالیاتی بهار ۱۴۰۴ تا پایان روز دوشنبه مورخ ۱۴ / ۰۷ / ۱۴۰۴ خواهد بود.

سقف بخشودگی جریمههای موضوع بند(ب) ماده ۳۶ قانون مالیات بر افزوده در مورد مؤدیانی که علیرغم دریافت بازخورد توسط سازمان امور مالیاتی کشور و وجود اشتباه و انحراف در اظهارنامه ایشان نسبت به اصلاح و مسترد نمودن اظهارنامه خود در موعد فوقالذکر و پرداخت یا ترتیب پرداخت مالیات ( با توجه به تفویض اختیار قبلی و مهلت باقیمانده ) متعلق اقدام ننمودهاند؛ ۷۰ درصد از سقف بخشودگی جرایم تفویض شده در بخشنامههای سازمان امور مالیاتی کشور خواهد بود.

دفتر توسعه خوداظهاری و تمکین داوطلبانه مکلف است با همکاری دفتر حسابرسی سیستمی و مدیریت ریسک مالیاتی حداکثر تا پایان روز سه شنبه مورخ 25 / ۰۶ / 1404 نسبت به پایش اظهارنامههای مسترد شده و ارسال بازخورد به مؤدیان مربوطه اقدام نمایند.

همانطور که اطلاع از جزئیات بخشنامههای مالیاتی برای کسبوکارها ضروری است، تسلط بر فرآیندهای تجاری مانند نحوه ثبت سفارش در سامانه جامع تجارت نیز برای جلوگیری از بروز مشکل در زنجیره تامین و واردات کالا اهمیت اساسی دارد.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

![]()

همانطور که پیگیری دقیق بخشنامههای مالیاتی برای انطباق قانونی ضروری است، تسلط بر استانداردهای نوین حسابداری نیز بر کیفیت گزارشهای مالی تأثیر مستقیم دارد. در همین راستا، مطالعه خلاصه استاندارد حسابداری ۴۳ که به موضوع مهم درآمدهای عملیاتی میپردازد، توصیه میشود.