سبد خرید خالی است.

بخشنامه ها

بخشنامه اصلاح ماده ۲۸ آیین نامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم

11

نوامبر

نوامبر

بسمه تعالی

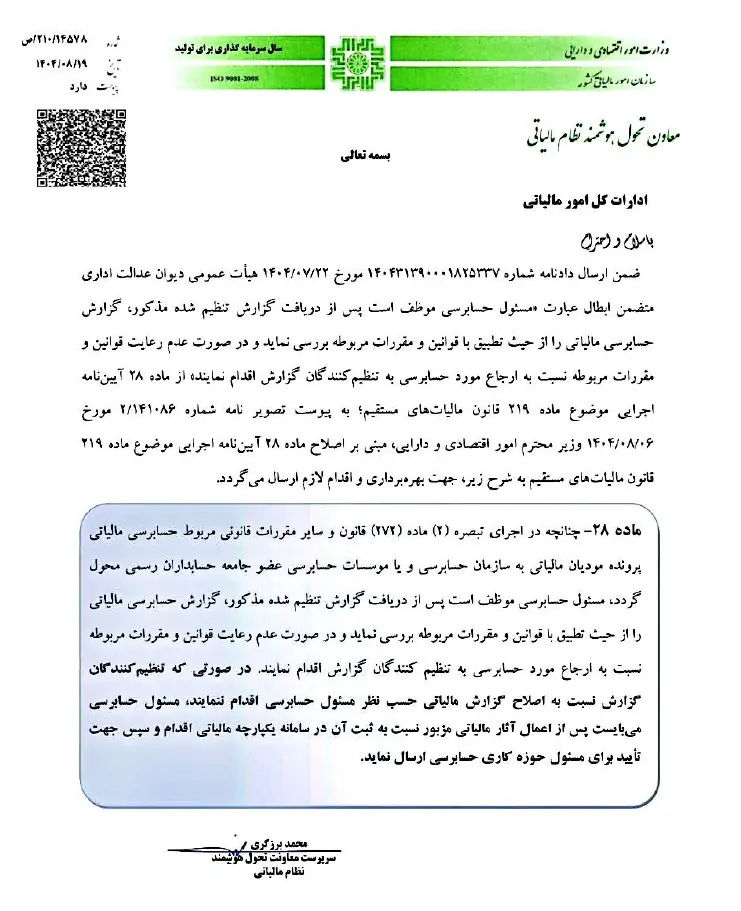

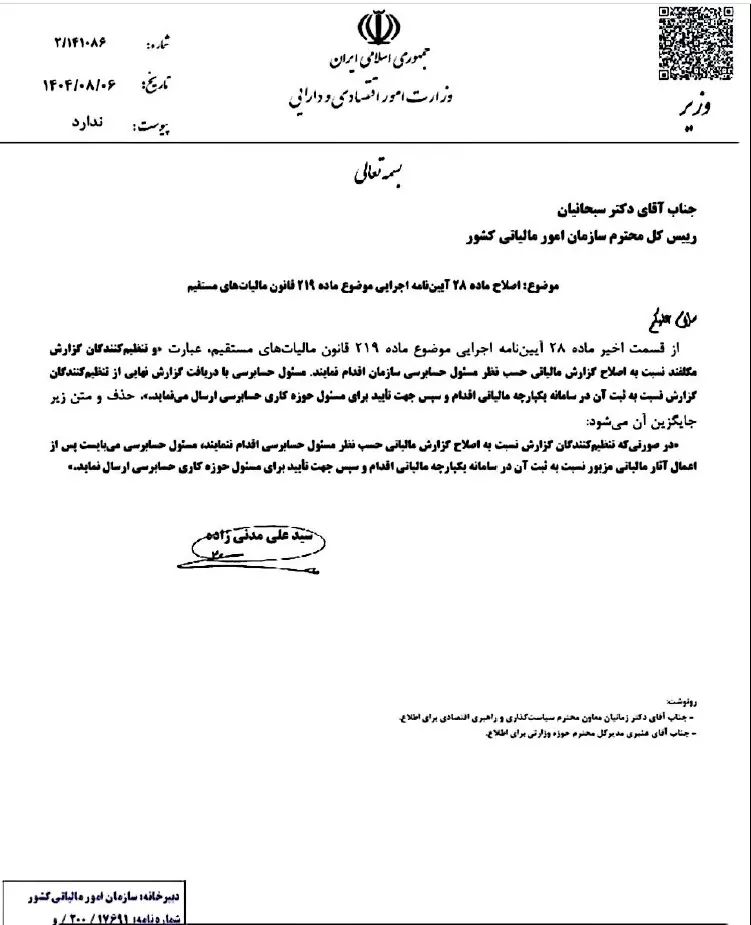

ادارات کل امور مالیاتی با سلام و احترام

ضمن ارسال دادنامه شماره ۱۴۰۲۳۱۳۹۰۰۰۱۸۲۵۲۳۷ مورخ ۱۴۰۲/۰۷/۲۲ هیأت عمومی دیوان عدالت اداری متضمن ابطال عبارت «مسئول حسابرسی موظف است پس از دریافت گزارش تنظیم شده مذکور، گزارش حسابرسی مالیاتی را از حیث تطبیق با قوانین و مقررات مربوطه بررسی نماید و در صورت عدم رعایت قوانین و مقررات مربوطه نسبت به ارجاع مورد حسابرسی به تنظیم کنندگان گزارش اقدام نمایند» از ماده ۲۸ آییننامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم؛ به پیوست تصویر نامه شماره ۲/۱۴۱۰۸۶ مورخ ۱۴۰۲/۰۸/۰۴ وزیر محترم امور اقتصادی و دارایی، مبنی بر اصلاح ماده ۲۸ آییننامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم به شرح زیر، جهت بهرهبرداری و اقدام لازم ارسال میگردد:

ماده ۲۸- چنانچه در اجرای تبصره (۲) ماده (۲۷۲) قانون و سایر مقررات قانونی مربوط حسابرسی مالیاتی پرونده مودیان مالیاتی به سازمان حسابرسی و یا موسسات حسابرسی عضو جامعه حسابداران رسمی محول گردد، مسئول حسابرسی موظف است پس از دریافت گزارش تنظیم شده مذکور، گزارش حسابرسی مالیاتی را از حیث تطبیق با قوانین و مقررات مربوطه بررسی نماید و در صورت عدم رعایت قوانین و مقررات مربوطه نسبت به ارجاع مورد حسابرسی به تنظیم کنندگان گزارش اقدام نمایند. در صورتی که تنظیم کنندگان گزارش نسبت به اصلاح گزارش مالیاتی حسب نظر مسئول حسابرسی اقدام ننمایند، مسئول حسابرسی میبایست پس از اعمال آثار مالیاتی مزبور نسبت به ثبت آن در سامانه یکپارچه مالیاتی اقدام و سپس جهت تایید برای مسئول حوزه کاری حسابرسی ارسال نماید.

محمد برزگری سرپرست معاونت حقوقی و فنی مالیاتی نظام مالیاتی