سبد خرید خالی است.

حقوق و دستمزد

بیمه اختیاری تامین اجتماعی؛ سرمایهگذاری برای آینده

14

ژوئن

ژوئن

در دنیای حسابداری و قوانین کار، یکی از دغدغههای اصلی که ما در آموزشگاه چکاه مدام با آن روبرو هستیم، پرسشهای افرادی است که به هر دلیلی (مثل استعفا، اخراج، یا راهاندازی کسبوکار شخصی) دیگر تحت پوشش بیمه اجباری کارفرما نیستند. سوال اصلی اینجاست: “آیا باید قید سوابق بیمهام را بزنم؟”

پاسخ قطعاً منفی است. سازمان تامین اجتماعی راهکاری به نام «بیمه اختیاری» (Voluntary Insurance) را پیش پای شما گذاشته است. در این مقاله، ما با رویکردی کاربردی و دقیق، زیر و بم این نوع بیمه را برای شما تشریح میکنیم تا بتوانید بهترین تصمیم را برای آینده بازنشستگی خود بگیرید.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

بیمه اختیاری چیست؟

بیمه اختیاری مخصوص کسانی است که تحت پوشش هیچ کارفرمایی نیستند اما تمایل دارند سوابق بیمهای خود را ادامه دهند تا در آینده از مستمری بازنشستگی بهرهمند شوند. در واقع، در اینجا خودِ شخص هم نقش کارفرما را بازی میکند و هم نقش کارگر را؛ و طبیعتاً پرداخت کل حق بیمه نیز بر عهده خود اوست.

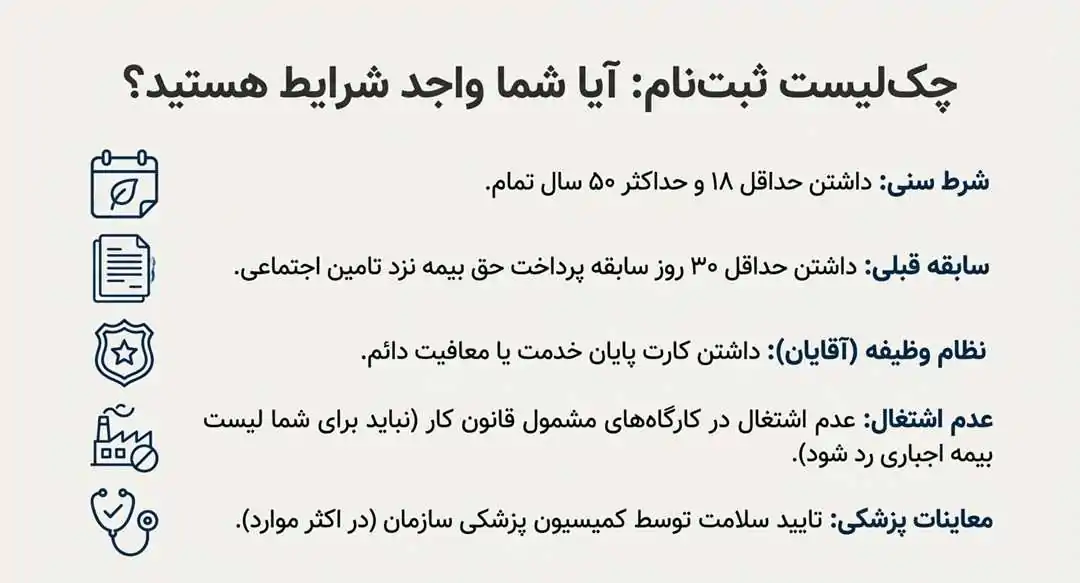

شرایط کامل ثبت نام بیمه اختیاری (قوانین و تبصرهها)

طبق آخرین بخشنامههایی که ما در دورههای قوانین کار و تامین اجتماعی چکاه بررسی میکنیم، برای ثبت نام موفق باید از فیلترهای زیر عبور کنید:

- شرط سنی (محدودیت و معافیتها):

- اصل قانون: سن متقاضی باید بین ۱۸ تا ۵۰ سال تمام باشد.

- تبصره مازاد سنی: اگر سن شما بالای ۵۵ سال است، تنها در صورتی میتوانید ثبتنام کنید که معادل مازاد سن خود (نسبت به ۵۵ سال)، سابقه پرداخت حق بیمه قبلی داشته باشید.

- معافیت طلایی: اگر بیش از ۱۰ سال سابقه پرداخت حق بیمه دارید، از شرط سنی معاف هستید و با هر سنی (حتی بالای ۵۵) میتوانید بدون پرداخت مازاد سنی ثبتنام کنید.

- سابقه قبلی:

- داشتن حداقل ۳۰ روز سابقه پرداخت حق بیمه نزد سازمان تامین اجتماعی الزامی است. (اگر هیچ سابقهای ندارید، معمولاً باید ابتدا مدتی بیمه مشاغل آزاد یا اجباری رد کنید).

- کارت پایان خدمت (مخصوص آقایان):

- برای آقایان داشتن کارت پایان خدمت یا معافیت دائم الزامی است. سیستم در لحظه ثبتنام وضعیت نظام وظیفه را استعلام میکند.

- عدم اشتغال:

- فرد نباید در کارگاههای مشمول قانون کار مشغول به کار باشد (نباید برایش لیست بیمه اجباری رد شود).

- شرط معاینات پزشکی (کمیسیون پزشکی):

- در بدو ثبتنام، معمولاً نیاز به انجام معاینات پزشکی است تا سلامت کلی شما برای ورود به قرارداد تایید شود.

- نکته کنکوری چکاه: اگر فاصله قطع بیمه قبلی شما تا درخواست بیمه اختیاری کمتر از ۹ ماه باشد و قبل از قطع بیمه، ۳۶۵ روز سابقه پیوسته داشته باشید، از انجام معاینات پزشکی معاف خواهید شد.

نرخ حق بیمه اختیاری؛ ۲۷ درصد طلایی

یکی از پرتکرارترین سوالات دانشجویان ما در چکاه، تفاوت نرخهاست. در بیمه اختیاری، نرخ حق بیمه ۲۷ درصد دستمزد توافقی است.

- فرمول: ۲۷٪ سهم بیمهشده + ۳٪ کمک دولت = ۳۰٪ کل.

- مبنای دستمزد: معمولاً بین حداقل دستمزد سال (مصوب شورای عالی کار) و حداکثر دستمزد، قابل انتخاب است. اما برای شروع معمولاً بر اساس میانگین دستمزد یا حداقل حقوق محاسبه میشود.

چرا نرخ آن زیاد به نظر میرسد؟ چون این ۲۷ درصد، یک پکیج کامل است که شامل موارد زیر میشود:

- بازنشستگی

- فوت (قبل و بعد از بازنشستگی)

- ازکارافتادگی کلی (غیر ناشی از کار)

- درمان (بدون پرداخت سرانه درمان جداگانه)

هزینه بیمه اختیاری چقدر است؟ (مبلغ به تومان در سال ۱۴۰۴)

برای اینکه بودجهبندی دقیقی داشته باشید، ما در تیم مالی چکاه محاسبات دقیق سال ۱۴۰۴ را بر اساس حداقل دستمزد مصوب (با دستمزد روزانه ۳,۴۶۳,۶۵۶ ریال) انجام دادهایم. اگر قرارداد شما بر مبنای “حداقل حقوق” بسته شود، مبالغ به شرح زیر است:

| نوع ماه | فرمول محاسبه (تعداد روز × دستمزد روزانه × ۲۷٪) | مبلغ نهایی پرداختی (تومان) |

|---|---|---|

| ماههای ۳۱ روزه (نیمه اول سال) | ۳۱ × ۳,۴۶۳,۶۵۶ ریال × ۲۷٪ | حدود ۲,۸۹۹,۰۰۰ تومان |

| ماههای ۳۰ روزه (نیمه دوم سال) | ۳۰ × ۳,۴۶۳,۶۵۶ ریال × ۲۷٪ | حدود ۲,۸۰۵,۰۰۰ تومان |

| اسفند ماه (۲۹ روزه) | ۲۹ × ۳,۴۶۳,۶۵۶ ریال × ۲۷٪ | حدود ۲,۷۱۲,۰۰۰ تومان |

نکته مهم: این مبالغ کف پرداخت هستند. اگر شما درخواست افزایش دستمزد مبنا را داشته باشید (برای افزایش حقوق بازنشستگی)، این مبالغ نیز به همان نسبت افزایش مییابد.

مقایسه طلایی: تفاوت بیمه اجباری، اختیاری و مشاغل آزاد

بسیاری از مراجعین به آموزشگاه چکاه، در انتخاب نوع بیمه سردرگم هستند. در جدول زیر، ما تمام تفاوتهای این سه نوع بیمه را یکجا جمع کردهایم تا با دید باز حسابداری تصمیم بگیرید:

تفاوت بیمه تامین اجتماعی اختیاری با بیمه اجباری در چیست؟

بسیاری از کاربران سایت چکاه میپرسند: “اگر بیمه اختیاری همه خدمات (درمان و بازنشستگی) را دارد، پس چه فرقی با بیمه اجباری دارد؟” تفاوت اصلی در «رابطه کارگری و کارفرمایی» است که پیامدهای زیر را دارد:

- تفاوت در سهم پرداخت (فشار مالی):

- در بیمه اجباری، کارفرما حامی اصلی شماست و ۲۳٪ از حق بیمه را میپردازد؛ سهم شما تنها ۷٪ از حقوق است.

- در بیمه اختیاری، چون کارفرمایی نیست، شما باید کل بار مالی (۲۷٪) را شخصاً به دوش بکشید.

- غیبت تعهدات کوتاهمدت (نقطه ضعف اصلی):

- بیمه اجباری شامل تعهدات کوتاهمدت مثل غرامت دستمزد ایام بیماری، کمک هزینه بارداری و بیمه بیکاری است، زیرا قانونگذار فرض را بر این میگذارد که کارگر در این ایام درآمدش توسط کارفرما قطع میشود و سازمان باید جبران کند.

- در بیمه اختیاری، چون کارفرمایی وجود ندارد، فرضیه “قطع درآمد توسط کارفرما” منتفی است؛ بنابراین اگر بیمار شوید یا بیکار، حقوقی دریافت نمیکنید (البته درمان رایگان پابرجاست).

- سختی کار و بازنشستگی پیش از موعد:

- سوابق بیمه اختیاری، برخلاف بیمه اجباری، مشمول قانون مشاغل سخت و زیانآور نمیشود و ضریب ۱.۵ نمیگیرد. (هر سال سابقه اختیاری = همان یک سال).

تفسیر کارشناسی چکاه: اگر شاغل هستید، بیمه اجباری به دلیل هزینه کمتر (۷٪) و پوشش کاملتر (بیکاری و استعلاجی) بیرقیب است. اما اگر خویشفرما هستید، بیمه اختیاری نزدیکترین و کاملترین جایگزین ممکن برای بیمه اجباری محسوب میشود.

آیا بیمه اختیاری شامل خدمات درمانی هم میشود؟

بله، صد در صد. یکی از ویژگیهای ممتاز بیمه اختیاری (با نرخ ۲۷٪) این است که پوشش کامل درمانی را در دل خود دارد.

جزئیات خدمات درمانی در این بیمه:

- پوشش افراد تحت تکفل: با پرداخت حق بیمه، نه تنها خودتان، بلکه همسر، فرزندان و پدر و مادر تحت تکفل شما نیز صاحب دفترچه بیمه (نسخه الکترونیک) میشوند و نیاز به پرداخت هزینه جداگانه برای آنها نیست.

- درمان رایگان: برخلاف بیمه مشاغل آزاد که حتی در بیمارستانهای ملکی تامین اجتماعی باید سهم بیمار (فرانشیز) بپردازند، بیمهشدگان اختیاری دقیقاً مانند کارگران بیمه اجباری هستند؛ یعنی استفاده از خدمات بیمارستانها و درمانگاههای ملکی سازمان تامین اجتماعی برای آنها کاملاً رایگان است.

- بدون دوره انتظار: به محض شروع قرارداد و پرداخت اولین حق بیمه، استحقاق درمان شما فعال میشود.

آیا بیمه اختیاری بدون دفترچه داریم؟ (راهکار کاهش هزینه)

این یکی از سوالات پرتکرار مراجعین به آموزشگاه چکاه است: “من دفترچه بیمه دارم (مثلاً از طرف همسرم یا ارگان دیگر)، آیا میتوانم بیمه اختیاری را بدون حق درمان پرداخت کنم تا هزینه کمتر شود؟”

پاسخ صریح: خیر. در قرارداد «بیمه اختیاری» (با نرخ ثابت ۲۷٪)، حق درمان جزو لاینفک قرارداد است و نمیتوانید آن را حذف کنید. یعنی چه از دفترچه استفاده کنید و چه نکنید، باید مبلغ کامل را بپردازید.

راهکار جایگزین (بیمه ارزانتر بدون دفترچه): اگر اصرار دارید که هزینه درمان را نپردازید، باید نوع قرارداد خود را از “بیمه اختیاری” به «بیمه مشاغل آزاد» تغییر دهید. در بیمه مشاغل آزاد، برخلاف بیمه اختیاری، امکان انتخاب بیمه بدون دفترچه وجود دارد:

- نرخ ۱۲ درصد (فقط بازنشستگی): ارزانترین حالت ممکن. (بدون درمان، بدون فوت قبل از بازنشستگی).

- نرخ ۱۴ درصد (بازنشستگی + فوت): (بدون درمان).

توصیه چکاه: اگر تحت تکفل همسر هستید یا بیمه درمانی دیگری دارید و فقط میخواهید سابقه بازنشستگی برایتان رد شود، انتخاب بیمه مشاغل آزاد با نرخ ۱۲ یا ۱۴ درصد بسیار اقتصادیتر از بیمه اختیاری ۲۷ درصدی است.

تعهدات سازمان در قبال بیمهشدگان اختیاری

با انعقاد قرارداد بیمه اختیاری، سازمان تامین اجتماعی قانوناً متعهد میشود که در قبال دریافت حق بیمه، خدمات زیر را عیناً مشابه بیمهشدگان اجباری به شما ارائه دهد. این تعهدات شامل دو بخش تعهدات بلندمدت و کوتاهمدت است:

۱. مستمری بازنشستگی (Retirement Pension)

سازمان متعهد است پس از احراز شرایط سن و سابقه (طبق ماده ۷۶ قانون)، حکم بازنشستگی را صادر و مستمری ماهانه را مادامالعمر پرداخت نماید.

۲. مستمری فوت (Survivors Pension)

در صورت فوت بیمهشده (چه قبل از بازنشستگی و چه بعد از آن)، سازمان متعهد است به بازماندگان واجد شرایط (همسر، فرزندان و پدر و مادر تحت تکفل) مستمری پرداخت کند. این پوشش از لحظه شروع قرارداد فعال است.

۳. مستمری ازکارافتادگی کلی (Total Disability)

سازمان متعهد است در صورتی که بیمهشده دچار کاهش قدرت کار بیش از ۶۶٪ شود (ناشی از بیماری یا حوادث)، مستمری ازکارافتادگی پرداخت کند.

- نکته مهم: از آنجا که در بیمه اختیاری “کارفرما” و “حوادث ناشی از کار” وجود ندارد، فقط ازکارافتادگی کلی غیر ناشی از کار تحت پوشش است و ازکارافتادگی جزئی یا غرامت نقص عضو پرداخت نمیشود.

۴. خدمات درمانی کامل (Health Services)

سازمان متعهد به ارائه خدمات تشخیصی و درمانی برای شخص بیمهشده و افراد تحت تکفل اوست.

- مزیت ویژه: درمان در مراکز ملکی سازمان (بیمارستانهای تامین اجتماعی) برای بیمهشدگان اختیاری کاملاً رایگان (بدون فرانشیز) است.

۵. کمک هزینه کفن و دفن (Funeral Grant)

در صورت فوت بیمهشده، سازمان مبلغی مقطوع را به عنوان کمک هزینه مراسم ترحیم به خانواده متوفی پرداخت میکند.

۶. وسایل کمک پزشکی (Prosthetics & Orthotics)

برخلاف بیمه مشاغل آزاد، در بیمه اختیاری سازمان متعهد به پرداخت هزینه پروتز و اورتز است. این شامل مواردی مثل عینک طبی، سمعک، دست و پای مصنوعی، چشم مصنوعی و صندلی چرخدار (طبق تعرفه) میشود.

بهرهمندی از پوششهای کاربردی بیمه تامین اجتماعی با بیمه اختیاری

در بیمه اختیاری، سازمان تامین اجتماعی متعهد میشود که خدماتی بسیار نزدیک به بیمه اجباری ارائه دهد. اصطلاحاً به این خدمات «پوششهای کاربردی» میگوییم که در زندگی روزمره و مواقع بحران به کار میآیند:

- پوشش کامل پروتز و اورتز (وسایل کمک پزشکی): یکی از برتریهای بزرگ بیمه اختیاری نسبت به بیمه مشاغل آزاد، تعلق گرفتن هزینه وسایل کمک پزشکی است. این شامل مواردی مثل عینک طبی، سمعک، دست و پای مصنوعی، چشم مصنوعی و صندلی چرخدار میشود. (البته طبق تعرفههای مصوب سازمان).

- کمک هزینه کفن و دفن: در صورت فوت بیمهشده اختیاری، سازمان تامین اجتماعی مبلغی مقطوع بابت هزینههای کفن و دفن به بازماندگان پرداخت میکند که کمکی فوری در شرایط دشوار است.

- تداوم خدمات درمانی بدون وقفه: برخلاف برخی بیمهها که دوره انتظار دارند، به محض شروع قرارداد بیمه اختیاری و پرداخت حق بیمه، شما مجاز به استفاده از خدمات درمانی و صدور دفترچه (نسخه الکترونیک) هستید.

- پوشش ازکارافتادگی کامل: اگر بیمهشده اختیاری در اثر حادثه یا بیماری (حتی غیر ناشی از کار) توانایی کار خود را به کلی از دست بدهد (ازکارافتادگی کلی بالای ۶۶ درصد)، مشمول دریافت مستمری ازکارافتادگی خواهد شد. این پوشش، امنیت روانی بالایی برای سرپرستان خانوار ایجاد میکند.

شرایط بازنشستگی بیمه اختیاری (کی بازنشسته میشوم؟)

سوال مهمی که دانشجویان حسابداری و مودیان از ما میپرسند این است: “آیا شرایط بازنشستگی بیمه اختیاری سختتر است؟” خوشبختانه پاسخ منفی است. سوابق بیمه اختیاری عیناً با سوابق اجباری جمع شده و تابع قوانین عمومی بازنشستگی (ماده ۷۶ قانون تامین اجتماعی) است.

حالات مختلف بازنشستگی:

- بازنشستگی عادی (با حداقل ۲۰ سال سابقه):

- آقایان: ۶۰ سال تمام.

- خانمها: ۵۵ سال تمام.

- بازنشستگی با ۳۰ سال سابقه:

- آقایان: ۵۰ سال تمام.

- خانمها: ۴۵ سال تمام.

- بازنشستگی با ۳۵ سال سابقه:

- بدون شرط سنی (برای آقایان و خانمها).

- بازنشستگی با ۱۰ سال سابقه (سالمندی):

- آقایان با ۶۰ سال و خانمها با ۵۵ سال سن میتوانند با ۱۰ سال سابقه (و دریافت ۱۰ روز حقوق) بازنشسته شوند.

نکته تخصصی چکاه درباره مشاغل سخت و زیانآور: بسیاری از افراد تصور میکنند با پرداخت بیمه اختیاری میتوانند سابقه مشاغل سخت خود را تکمیل کنند. اما توجه داشته باشید که بیمه اختیاری، سابقه عادی محسوب میشود و مشمول ضریب ۱.۵ برابر مشاغل سخت نیست. بنابراین، اگر برای بازنشستگی پیش از موعد نیاز به پر کردن خلأ سوابق سخت دارید، بیمه اختیاری کمکی به آن ضریب نخواهد کرد و فقط به عنوان ۱ سال سابقه عادی محاسبه میشود.

بازنشستگی بیمه اختیاری چقدر است؟

شاید جذابترین بخش برای حسابداران و بیمهشدگان، محاسبه مبلغ مستمری باشد. در بیمه اختیاری، مبلغ حقوق بازنشستگی دقیقاً مشابه سایر بیمهها محاسبه میشود، با یک مزیت بزرگ:

- میانگین دستمزد دو سال آخر: یعنی مجموع حقوقهای مشمول کسر حق بیمه در ۲۴ ماه آخر تقسیم بر ۲۴ (یا ۷۲۰ روز).

- مزیت استراتژیک بیمه اختیاری: در بیمه اجباری، دستمزد شما توسط کارفرما تعیین میشود و معمولاً نمیتوانید آن را به دلخواه افزایش دهید. اما در بیمه اختیاری، شما میتوانید مبنای پرداخت حق بیمه خود را انتخاب کنید (البته طبق ضوابط).

نکته طلایی مشاوران چکاه: اگر سالهای زیادی بیمه اختیاری میپردازید، سعی کنید در ۲ سال آخر منتهی به بازنشستگی، دستمزد مبنای حق بیمه خود را تا حد امکان (طبق مجوزهای قانونی) افزایش دهید. چون حقوق بازنشستگی شما مستقیماً از میانگین پرداختی همین دو سال آخر تاثیر میگیرد. این یک فرصت عالی برای کسانی است که میخواهند با برنامهریزی، حقوق بازنشستگی بالاتری داشته باشند.

معایب و چالشهای بیمه اختیاری (آن روی سکه)

هرچند بیمه اختیاری مزایای زیادی دارد، اما ما در چکاه وظیفه داریم واقعیتهای تلخ و محدودیتهای آن را نیز برای شما شفاف کنیم تا با آگاهی کامل قرارداد ببندید:

- بار مالی سنگین (۲۷ درصد کامل): برخلاف بیمه اجباری که کارفرما ۲۳ درصد را میدهد، اینجا تمام ۲۷ درصد حق بیمه را باید خودتان از جیب بپردازید که مبلغ قابل توجهی در ماه میشود.

- عدم تعلق بیمه بیکاری: از آنجا که کارفرمایی وجود ندارد که شما را اخراج کند، حتی اگر درآمدتان صفر شود، مشمول دریافت مقرری بیمه بیکاری نخواهید شد.

- نبود غرامت دستمزد ایام بیماری و بارداری: اگر بیمار شوید و نتوانید کار کنید، یا در دوران مرخصی زایمان باشید، سازمان تامین اجتماعی هیچ حقوقی بابت این ایام به شما پرداخت نمیکند (فقط هزینههای درمان را پوشش میدهد).

- حساسیت بالا در پرداخت حق بیمه:

- هشدار مهم: در بیمه اختیاری، مهلت پرداخت حق بیمه بسیار حیاتی است. اگر حق بیمه را تا آخرین روز موعد مقرر پرداخت نکنید، قرارداد شما باطل میشود و برای برقراری مجدد باید دوباره درخواست دهید (که ممکن است نیاز به معاینات پزشکی مجدد داشته باشد).

- نداشتن کمک هزینه ازدواج: هدیه ازدواج تامین اجتماعی مختص بیمهشدگان اجباری است و به بیمه اختیاری تعلق نمیگیرد.

نحوه ثبت نام بیمه اختیاری (حضوری و غیرحضوری)

اگرچه توصیه ما در آموزشگاه چکاه استفاده از روش غیرحضوری است، اما آشنایی با هر دو روش برای مودیان ضروری است.

روش اول: راهنمای گامبهگام ثبت نام غیرحضوری (هوشمند)

این روش سریعترین راه است و نیاز به خروج از منزل ندارد. برای انجام آن مراحل زیر را در سامانه خدمات غیرحضوری طی کنید:

گام ۱: ورود به حساب کاربری ابتدا به آدرس eservices.tamin.ir مراجعه کنید. اگر قبلاً ثبتنام کردهاید، با کدملی و گذرواژه وارد شوید. (اگر حساب ندارید، گزینه “ثبت نام” را بزنید).

گام ۲: یافتن منوی قرارداد از نوار بالای صفحه، مسیر زیر را طی کنید: منوی بیمهشدگان >> بیمههای خاص / خویشفرما >> انعقاد قرارداد بیمه اختیاری

گام ۳: بررسی احراز شرایط در این مرحله سیستم سوابق و سن شما را چک میکند. اگر واجد شرایط باشید، دکمه «موافقم» یا «ادامه» فعال میشود.

گام ۴: خوداظهاری و تایید قرارداد فرمهای مربوط به سوابق پزشکی (خوداظهاری) را با صداقت تکمیل کنید. سپس متن قرارداد نمایش داده میشود. آن را مطالعه و تایید کنید.

گام ۵: پرداخت حق بیمه (بسیار مهم) پس از انعقاد قرارداد، بلافاصله به منوی پرداخت حق بیمه هدایت میشوید. توجه: تا زمانی که اولین حق بیمه را پرداخت نکنید، قرارداد شما رسمی و فعال نخواهد شد.

روش دوم: مراجعه حضوری به شعب تامین اجتماعی

اگر با سامانههای آنلاین راحت نیستید یا در سیستم با خطای خاصی مواجه شدید:

- مراجعه به کارگزاری: به نزدیکترین شعبه یا کارگزاری رسمی تامین اجتماعی محل سکونت خود مراجعه کنید.

- مدارک لازم (فیزیکی):

- اصل و کپی شناسنامه (تمام صفحات).

- اصل و کپی کارت ملی (پشت و رو).

- اصل و کپی کارت پایان خدمت یا معافیت (برای آقایان).

- ۳ قطعه عکس ۴*۳ جدید (جهت الصاق به پرونده و فرم معاینات).

- تکمیل فرم درخواست: فرم مربوط به بیمه اختیاری را دریافت و تکمیل کنید.

- بررسی و معاینه: پس از بررسی سوابق توسط متصدی، در صورت نیاز به معاینه، نامه معرفی به پزشک معتمد به شما داده میشود. پس از تایید پزشک، قرارداد نهایی امضا میشود.

راهنمای پرداخت حق بیمه اختیاری (گامبهگام)

پس از انعقاد قرارداد، مهمترین وظیفه شما پرداخت منظم و ماهانه حق بیمه است. فراموش نکنید که در این نوع بیمه، کارفرمایی وجود ندارد که لیست را رد کند و خود شما مسئول هستید.

۱. صدور برگ پرداخت (فیش بیمه)

قبل از پرداخت، ابتدا باید فیش آن ماه را صادر کنید:

- ورود به سامانه eservices.tamin.ir.

- رفتن به منوی بیمهشدگان > بیمههای خاص / خویشفرما > پرداخت حق بیمه اختیاری.

- تعیین دوره (مثلاً مهر ۱۴۰۳) و زدن دکمه محاسبه.

- پس از مشاهده مبلغ، دکمه صدور برگ پرداخت را بزنید.

- نکته: شناسه پرداخت (Payment ID) و مبلغ را یادداشت کنید.

۲. روشهای پرداخت

پس از دریافت شناسه پرداخت، از راههای زیر میتوانید پرداخت را انجام دهید:

- پرداخت درونبرنامهای (سایت تامین): بلافاصله پس از صدور فیش، دکمه پرداخت بانکهای عامل (مثل رفاه، ملت و…) فعال میشود و میتوانید همانجا آنلاین پرداخت کنید.

- کد دستوری (USSD): با شمارهگیری کد

#713*724*(مخصوص پرداخت قبض تامین اجتماعی) در موبایل. - اپلیکیشنهای بانکی و عابر بانک (ATM): انتخاب گزینه “پرداخت قبض” یا “قبض تامین اجتماعی” و وارد کردن شناسه پرداخت و مبلغ.

۳. مهلت پرداخت حق بیمه (خط قرمز بیمه اختیاری)

در بیمه اختیاری، مهلت پرداخت از سایر بیمهها سختگیرانهتر است. لطفاً به این قانون طلایی توجه کنید:

- قانون: مهلت پرداخت حق بیمه هر ماه، تا آخرین روزِ ماهِ بعد است.

- مثال: حق بیمه مهر ماه را باید نهایتاً تا پایان روز ۳۰ آبان پرداخت کنید.

عواقب تاخیر (فسخ آنی قرارداد): اگر حتی یک روز از مهلت قانونی بگذرد و پرداخت نکنید (مثلاً اول آذر بخواهید پول مهر را بدهید):

- قرارداد بیمه اختیاری شما به صورت سیستمی باطل (فسخ) میشود.

- سوابق بیمهای شما در آن ماه ایجاد نمیشود.

- برای ادامه بیمه، باید مجدداً درخواست دهید و ثبتنام کنید.

- ممکن است دوباره نیاز به معاینات پزشکی داشته باشید که هزینه و زمانبر است.

توصیه اکید چکاه: هرگز پرداخت را به روز آخر (مثلاً ۳۰ام یا ۳۱ام ماه) موکول نکنید. قطعی سیستم بانکی یا سایت تامین اجتماعی در روز آخر، عذر موجهی برای سازمان نیست و قرارداد شما فسخ خواهد شد. سعی کنید تا بیستم هر ماه، حق بیمه ماه قبل را تسویه کنید.

آیا میتوان بیمه اختیاری را بعد از چند سال وقفه دوباره فعال کرد؟

این یکی از سوالات بسیار مهمی است که بسیاری از مراجعین به آموزشگاه چکاه میپرسند. تصور کنید چند سال پیش بیمه اختیاری داشتهاید، اما پرداخت را قطع کردهاید و حالا میخواهید دوباره شروع کنید.

پاسخ کوتاه: بله، میتوانید. اما نمیتوانید برای سالهای وقفه پولی پرداخت کنید.

در ادامه جزئیات کامل این فرآیند را بررسی میکنیم:

- قرارداد جدید الزامی است: قرارداد قبلی شما به دلیل عدم پرداخت حق بیمه باطل شده است. برای شروع مجدد، باید درخواست «انعقاد قرارداد مجدد» بدهید (در سامانه eservices یا شعبه). قرارداد جدید از تاریخ ثبت درخواست شما فعال میشود.

- خرید سوابق گذشته (پر کردن خلاء) ممکن نیست: برخلاف تصور عمومی، در بیمه اختیاری امکان پرداخت حق بیمه برای سالهایی که وقفه داشتهاید وجود ندارد. آن سالها به عنوان «خلاء بیمهای» باقی میمانند و سابقه شما فقط از تاریخ قرارداد جدید ادامه مییابد.

- معاینات پزشکی مجدد: اگر فاصله قطع بیمه قبلی تا درخواست جدید شما بیش از ۹ ماه باشد (که در سوال شما “چند سال” ذکر شده)، به احتمال زیاد باید مجدداً به کمیسیون پزشکی مراجعه کنید تا سلامت شما تایید شود.

- استثنا: اگر در زمان قطع بیمه، سابقه پیوسته و طولانی داشتهاید، ممکن است با نظر کارشناس شعبه معاف شوید، اما قانون کلی برای وقفههای طولانی، انجام مجدد معاینات است.

- بررسی مجدد شرط سنی: سن شما در زمان درخواست جدید ملاک است. اگر در این مدت سن شما از ۵۵ سال عبور کرده باشد، باید معادل سالهای مازاد بر ۵۵ سال، سابقه قبلی داشته باشید.

- مثال: اگر الان ۵۸ ساله هستید (۳ سال بالای ۵۵)، باید حتماً ۳ سال سابقه بیمه از قبل داشته باشید تا بتوانید دوباره قرارداد ببندید.

سوالات متداول

در پایان، به سه پرسش متداولی پاسخ میدهیم که ممکن است در حین خواندن مقاله برایتان پیش آمده باشد ولی پاسخ صریحی در متن نیافتهاید:

سوال ۱: اگر در حین پرداخت بیمه اختیاری، جایی استخدام شوم تکلیف چیست؟ (تداخل بیمه)

پاسخ: طبق قانون، «بیمه اجباری» همواره بر «بیمه اختیاری» اولویت دارد. اگر در شرکتی استخدام شوید و برایتان بیمه رد شود، قرارداد بیمه اختیاری شما از تاریخ شروع اشتغال، خودبهخود باطل میشود.

- نکته مهم: برای جلوگیری از پرداخت اضافه، حتماً موضوع را به شعبه اطلاع دهید. اگر اشتباهاً همزمان هر دو حق بیمه را بپردازید، سابقه بیمه اجباری لحاظ میشود و مبلغ پرداختی بابت بیمه اختیاری (پس از کسر هزینههای اداری) به شما عودت داده خواهد شد.

سوال ۲: آیا درمان در بیمارستانهای خصوصی هم رایگان است؟ (فرانشیز)

پاسخ: خیر. واژه «درمان رایگان» فقط مخصوص مراکز ملکی سازمان تامین اجتماعی (مثل بیمارستان میلاد یا درمانگاههای اختصاصی سازمان) است. اگر به بیمارستانهای دولتی (دانشگاهی) یا خصوصی مراجعه کنید، دقیقاً مانند سایر بیمهشدگان باید بخشی از هزینه را به عنوان «فرانشیز» پرداخت کنید (معمولاً ۱۰٪ برای بستری و ۳۰٪ برای خدمات سرپایی).

سوال ۳: آیا امکان پرداخت حق بیمه به صورت یکجا (مثلاً ۶ ماهه) وجود دارد؟

پاسخ: بله. شما میتوانید برای جلوگیری از فراموشی و ابطال قرارداد، حق بیمه چند ماه آینده را به صورت پیشپرداخت و یکجا واریز کنید. این کار به خصوص برای کسانی که مشغله زیاد دارند یا نگران فراموش کردن تاریخ سررسید هستند، بسیار توصیه میشود.

سخن پایانی آموزشگاه چکاه

بیمه اختیاری یک ابزار قدرتمند برای حفظ تداوم سوابق کاری شماست. به یاد داشته باشید که در قوانین تامین اجتماعی، تداوم اهمیت زیادی دارد. اگر به دنبال یادگیری عمیقتر قوانین مالیاتی، بیمه و مهارتهای بازار کار حسابداری هستید، ما در آموزشگاه چکاه با دورههای تخصصی و پروژه محور، شما را برای ورود قدرتمند به بازار کار آماده میکنیم.

آینده مالی خود را جدی بگیرید و همین امروز برای پوشش بیمهای خود اقدام کنید.