سبد خرید خالی است.

مالیات

تحریر دفاتر قانونی چیست؟ 13 نکته مهم و راهنمای جامع (بروزرسانی 1405)

14

ژوئن

ژوئن

با تحریر دفاتر قانونی و 13 نکته مهم آن آشنا شوید. این راهنمای جامع شامل انواع دفاتر، نحوه تحریر گامبهگام و جلوگیری از رد دفاتر است. برای حسابداران و کسبوکارها.اگر به دنبال یادگیری عمیق و کاربردی حسابداری برای ورود به بازار کار هستید، دوره حسابداری ویژه بازار کار میتواند نقطه شروع عالی برای شما باشد.

به عنوان یک حسابدار یا مسئول مالی، حتماً با مفهوم تحریر دفاتر قانونی آشنا هستید و میدانید که این موضوع چقدر در رعایت قوانین مالیاتی و شفافیت مالی کسبوکار اهمیت دارد. تحریر صحیح و دقیق دفاتر قانونی نه تنها یک الزام قانونی است، بلکه از جریمههای سنگین مالیاتی و رد دفاتر جلوگیری میکند. من در این مقاله، قصد دارم یک راهنمای جامع و کاربردی از صفر تا صد تحریر دفاتر را با شما به اشتراک بگذارم. میخواهم با زبانی ساده و دوستانه، تمام نکات کلیدی و الزامات قانونی را که برای تحریر دفاتر در سال 1403 باید بدانید، توضیح دهم تا هیچ ابهامی برای شما باقی نماند.

“اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.”

تحریر دفاتر قانونی چیست؟ درک مفهوم بنیادین

تحریر دفاتر قانونی به معنای ثبت منظم، دقیق و بر اساس اصول حسابداری و قوانین مالیاتی، تمامی رویدادهای مالی یک شرکت یا کسبوکار در دفاتر مشخصی است که توسط اداره ثبت شرکتها پلمپ شدهاند. این دفاتر، شامل دفتر روزنامه، دفتر کل و در برخی موارد دفتر مشاغل (درآمد و هزینه) هستند. هدف اصلی از این کار، ارائه تصویری شفاف و مستند از وضعیت مالی و عملکرد اقتصادی یک واحد تجاری به سازمان امور مالیاتی است. این فرآیند، پایه و اساس حسابداری مالیاتی را تشکیل میدهد.

اهمیت دفاتر قانونی در سیستم مالیاتی

دفاتر قانونی به مثابه شناسنامه مالی یک کسبوکار عمل میکنند. بدون آنها، سازمان امور مالیاتی قادر به ارزیابی دقیق فعالیتهای اقتصادی و محاسبه صحیح مالیات نخواهد بود. به همین دلیل، عدم ارائه یا تحریر نادرست این دفاتر میتواند منجر به رد شدن آنها و تحمیل جرائم سنگین شود. این دفاتر، ابزاری برای اثبات صحت ثبت اسناد مالی و شفافیت در برابر ممیزان مالیاتی هستند.

انواع دفاتر قانونی: آشنایی با دفتر روزنامه، کل و مشاغل

برای تحریر دفاتر قانونی، باید با انواع این دفاتر و کاربرد هر یک به خوبی آشنا باشید:

دفتر روزنامه: ثبت رویدادها به ترتیب تاریخ

دفتر روزنامه، اولین دفتر است که تمامی رویدادهای مالی یک کسبوکار، بلافاصله پس از وقوع و به ترتیب تاریخ در آن ثبت میشوند. هر رویداد، شامل بدهکار و بستانکار مشخص و مبلغ مربوطه است. این دفتر، حکم یک ثبت لحظهای وchronological از تمامی مبادلات مالی را دارد.

دفتر کل: طبقهبندی حسابها و ماندهگیری

دفتر کل، خلاصهای از اطلاعات ثبت شده در دفتر روزنامه است. در این دفتر، رویدادهای مالی بر اساس نوع حساب (مانند حساب صندوق، بانک، بدهکاران، بستانکاران و…) طبقهبندی میشوند. هدف اصلی دفتر کل، نشان دادن مانده هر حساب در پایان یک دوره مالی و تسهیل فرآیند تهیه صورتهای مالی است.

دفتر مشاغل (دفتر درآمد و هزینه): ویژه کسبوکارهای کوچک و اشخاص حقیقی

برای برخی اشخاص حقیقی که فعالیت اقتصادی دارند و مشمول مالیات بر مشاغل هستند، به جای دفتر روزنامه و کل، استفاده از دفتر مشاغل (که به دفتر درآمد و هزینه نیز معروف است) الزامی است. این دفتر، رویکرد سادهتری برای ثبت درآمدها، هزینهها و خلاصه وضعیت مالی ارائه میدهد و از پیچیدگی کمتری برخوردار است.

پلمپ دفاتر قانونی: اولین گام اساسی

قبل از هرگونه تحریر دفاتر، این دفاتر باید توسط اداره ثبت شرکتها و موسسات غیرتجاری پلمپ شوند. پلمپ دفاتر قانونی به معنای مهر و موم شدن صفحات و اطمینان از صحت و توالی آنهاست. بدون پلمپ، دفاتر هیچ گونه اعتبار قانونی نخواهند داشت.

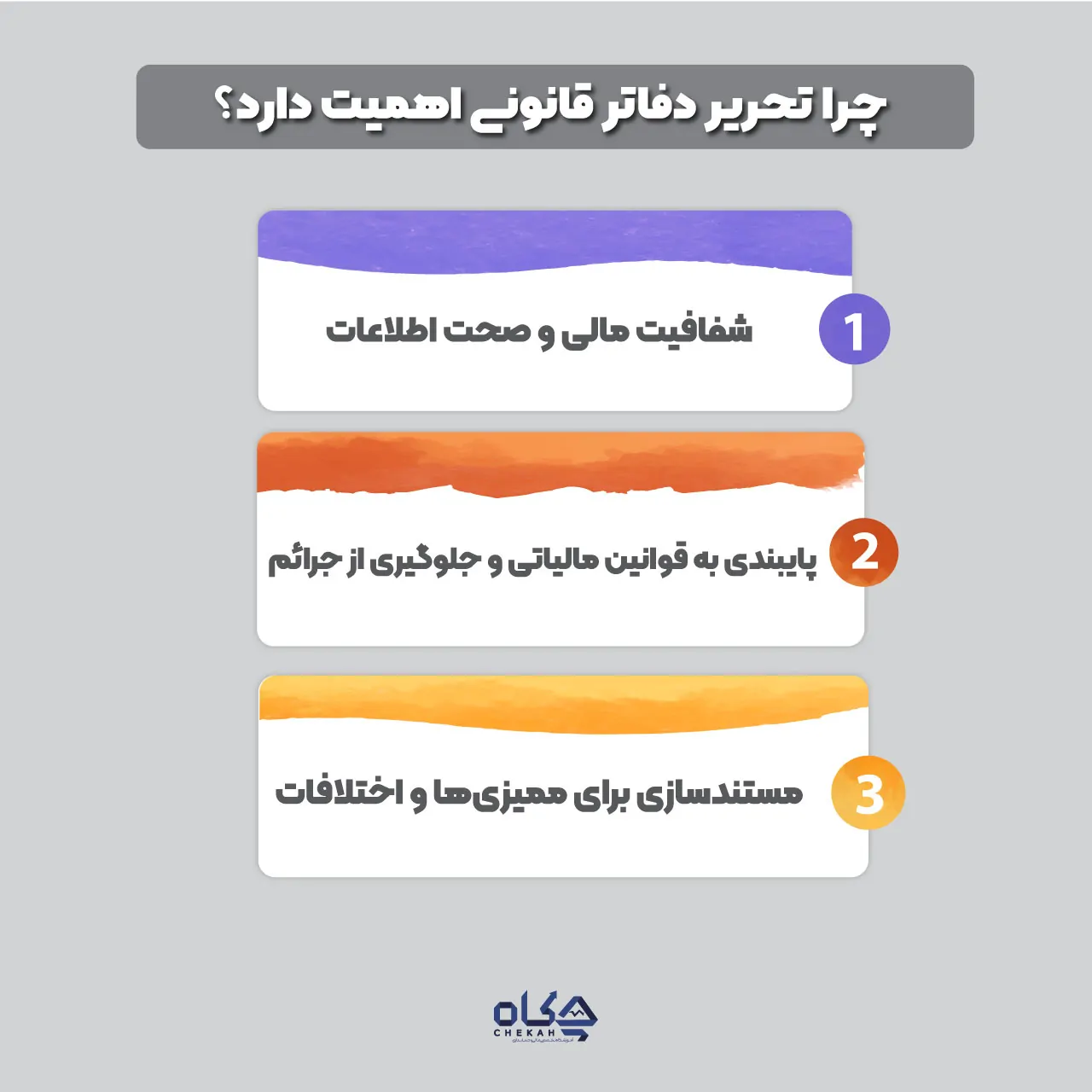

چرا تحریر دفاتر قانونی اهمیت دارد؟

دلایل متعددی برای اهمیت دفاتر قانونی وجود دارد که فراتر از یک الزام ساده است:

- شفافیت مالی و صحت اطلاعات: دفاتر قانونی به شما کمک میکنند تا تمامی فعالیتهای مالی خود را به صورت مستند و شفاف ثبت کنید. این کار باعث میشود تا هر زمان که نیاز باشد، بتوانید صحت اطلاعات مالی خود را اثبات کنید.

- پایبندی به قوانین مالیاتی و جلوگیری از جرائم: تحریر صحیح و به موقع دفاتر، شما را از جریمههای سنگین مالیاتی ناشی از عدم ارائه یا رد دفاتر قانونی مصون نگه میدارد.

- مستندسازی برای ممیزیها و اختلافات: در صورت بروز هرگونه ممیزی مالیاتی یا اختلاف با طرفهای تجاری، دفاتر قانونی معتبرترین سند برای اثبات ادعاهای شما هستند.

قوانین و آییننامههای تحریر دفاتر: بروزرسانی 1403

برای تحریر دفاتر قانونی، باید همواره به آخرین قوانین و آییننامههای صادر شده از سوی سازمان امور مالیاتی کشور پایبند باشید.

مرور کلی بر آییننامه تحریر دفاتر قانونی سازمان امور مالیاتی

آییننامه تحریر دفاتر قانونی، مجموعهای از قوانین و مقررات است که جزئیات مربوط به نحوه نگهداری، ثبت، و ارائه دفاتر قانونی را مشخص میکند. این آییننامه به صورت دورهای بروزرسانی میشود تا با تغییرات اقتصادی و تکنولوژیکی همگام باشد.

تغییرات و نکات جدید در آییننامه 1403

هر ساله سازمان امور مالیاتی ممکن است تغییراتی در آییننامه تحریر دفاتر ایجاد کند. برای سال 1403، تاکید بر ثبت دقیقتر رویدادهای مالی، استفاده از فرمتهای استاندارد، و توجه ویژه به مستندات پشتیبان (مانند فاکتورها، رسیدها و…) بیش از پیش شده است. هدف، افزایش شفافیت و کاهش امکان تخلفات مالیاتی است. بنابراین، بررسی آخرین بخشنامهها و دستورالعملهای سازمان در هر سال، یک ضرورت است.

نحوه تحریر دفاتر قانونی به صورت گامبهگام

برای نحوه تحریر دفاتر قانونی، باید مراحل زیر را با دقت دنبال کنید:

مراحل اولیه قبل از تحریر

- پلمپ دفاتر: همانطور که اشاره شد، ابتدا باید دفاتر خود را از اداره ثبت شرکتها پلمپ کنید.

- انتخاب دوره مالی: دوره مالی معمولاً یک سال شمسی است، اما میتواند بر اساس اساسنامه شرکت متفاوت باشد.

- آمادهسازی اسناد: تمامی فاکتورها، رسیدها، صورتحسابهای بانکی و سایر اسناد مثبته را به ترتیب تاریخ آماده کنید.

اصول کلی ثبت رویدادهای مالی

- ثبت به ترتیب تاریخ: تمامی رویدادها باید به ترتیب تاریخ وقوع در دفتر روزنامه ثبت شوند.

- دقت و خوانایی: اطلاعات باید به صورت خوانا و بدون ابهام نوشته شوند.

- رعایت اصول بدهکار و بستانکار: هر رویداد مالی باید حداقل یک حساب بدهکار و یک حساب بستانکار داشته باشد.

- ثبت توضیحات کامل: توضیحات کافی برای هر رویداد باید ارائه شود تا ماهیت آن مشخص باشد.

مثال کاربردی: ثبت یک رویداد مالی در دفتر روزنامه و کل

فرض کنید در تاریخ 1403/01/15، مبلغ 5,000,000 ریال بابت فروش کالا به صورت نقدی دریافت کردهاید.

در دفتر روزنامه:

| تاریخ | شماره سند | شرح حساب | بدهکار | بستانکار |

| 1403/01/15 | 001 | صندوق | 5,000,000 | |

| فروش کالا | 5,000,000 | |||

| بابت فروش نقدی کالا |

در دفتر کل (صفحه حساب صندوق):

| تاریخ | شرح | عطف روزنامه | بدهکار | بستانکار | مانده |

| 1403/01/15 | فروش کالا | ص 001 | 5,000,000 | 5,000,000 |

در دفتر کل (صفحه حساب فروش کالا):

| تاریخ | شرح | عطف روزنامه | بدهکار | بستانکار | مانده |

| 1403/01/15 | صندوق | ص 001 | 5,000,000 | 5,000,000- |

13 نکته مهم در تحریر دفاتر قانونی برای جلوگیری از رد دفاتر

برای جلوگیری از رد دفاتر قانونی و عواقب ناشی از آن، توجه به 13 نکته زیر ضروری است:

1. رعایت دقیق تاریخگذاری و توالی صفحات

تمامی صفحات باید به ترتیب شمارهگذاری شده و رویدادها بر اساس تاریخ وقوع و بدون پرش یا عقب و جلو ثبت شوند. عدم رعایت توالی، از مهمترین علل رد دفاتر است.

2. پرهیز از خط خوردگی، لاک گرفتگی و تراشیدگی

هرگونه خط خوردگی، استفاده از لاک غلطگیر، یا تراشیدن در دفاتر، باعث بیاعتباری آن صفحه و حتی کل دفتر میشود. این یکی از نکات حیاتی برای جلوگیری از جریمه خط خوردگی دفاتر است.

3. ثبت کامل و خوانا: جزئیات ضروری

تمامی اطلاعات باید به صورت کامل، واضح و خوانا نوشته شوند. مبالغ، تاریخها، شرح رویداد و طرفهای حساب باید بدون ابهام باشند.

4. عدم ثبت سفید یا نانوشته ماندن صفحات

هیچ صفحهای از دفاتر نباید سفید یا نانوشته باقی بماند. اگر فضای خالی وجود داشت، باید با کشیدن یک خط مورب روی آن، صفحه را باطل کنید. صفحات سفید، نشانه دستکاری و رد دفاتر هستند.

5. رعایت سرفصلهای استاندارد حسابداری

در دفاتر قانونی، باید از سرفصلهای حسابداری استاندارد و منطبق با اصول پذیرفته شده حسابداری استفاده شود. ایجاد سرفصلهای نامتعارف میتواند به رد دفاتر منجر شود.

6. ثبت دقیق مبالغ به عدد و حروف

مبالغ باید هم به عدد و هم به حروف (در صورت لزوم، به خصوص در مبالغ بزرگ) ثبت شوند تا از هرگونه سوءتفاهم یا اشتباه جلوگیری شود.

7. نگهداری اسناد مثبته

تمامی رویدادهای مالی ثبت شده در دفاتر باید دارای اسناد مثبته (فاکتور، رسید، قرارداد، صورتحساب بانکی و…) باشند. این اسناد باید به صورت منظم بایگانی و قابل ارائه باشند.

8. مطابقت با ترازنامه و صورت سود و زیان

مانده حسابها در دفتر کل باید با ترازنامه و صورت سود و زیان پایان دوره مالی مطابقت داشته باشد. هرگونه عدم تطابق، از علل رد دفاتر قانونی است.

9. شروع و پایان صحیح هر دوره مالی

دفاتر باید در ابتدای دوره مالی با ماندههای ابتدایی شروع شده و در پایان دوره نیز ماندهگیری نهایی و بستن حسابها به درستی انجام شود.

10. الزامات ویژه برای دفتر مشاغل

اگر از دفتر مشاغل استفاده میکنید، مطمئن شوید که تمامی الزامات خاص آن، مانند ثبت درآمدها و هزینهها به تفکیک و نگهداری اسناد پشتیبان به درستی رعایت شده باشد.

11. استفاده از زبان فارسی و واحد پولی ریال

تمامی اطلاعات باید به زبان فارسی و با واحد پولی ریال (یا واحد پول رسمی کشور) ثبت شوند، مگر در موارد خاص که مجوز قانونی وجود داشته باشد.

12. رعایت مهر و امضای مسئول

در پایان هر دوره یا هر صفحه (بسته به نوع دفتر)، مسئول مربوطه (معمولاً مدیر مالی یا حسابدار) باید دفاتر را مهر و امضا کند تا اعتبار آن افزایش یابد.

13. تحویل به موقع دفاتر پلمپ شده

پس از پایان دوره مالی، دفاتر پلمپ شده باید در مهلت قانونی به سازمان امور مالیاتی ارائه شوند. عدم تحویل به موقع، خود میتواند منجر به جریمه شود.

اگر در حوزه حقوق و دستمزد فعال هستید و به دنبال تقویت مهارتهای خود میباشید، دوره حسابداری حقوق و دستمزد میتواند برای شما مفید باشد.

نحوه صحیح اصلاح اشتباهات در دفاتر قانونی: راهنمای عملیاتی

اشتباه کردن در تحریر دفاتر اجتنابناپذیر است، اما نحوه صحیح اصلاح آن، بسیار اهمیت دارد تا از رد دفاتر جلوگیری شود.

روش اصلاح اشتباهات در دفتر روزنامه

در دفتر روزنامه، هرگز نباید از لاک غلطگیر یا خطخطی کردن استفاده کنید. بهترین روش، استفاده از “سند اصلاحی” است. یعنی یک سند جدید در تاریخ روز (تاریخی که اشتباه کشف شده است) ثبت میکنید که اثر سند اشتباه را خنثی میکند و سپس سند صحیح را ثبت میکنید.

مثال: اگر اشتباهی در ثبت 5,000,000 ریال فروش کالا به صورت نقدی در تاریخ 1403/01/15 مرتکب شدهاید و به اشتباه 50,000,000 ریال ثبت شده است:

- سند اصلاحی برای خنثی کردن اشتباه:

- تاریخ کشف اشتباه: 1403/01/20

- شرح حساب: فروش کالا (بدهکار) 50,000,000 ریال / صندوق (بستانکار) 50,000,000 ریال

- شرح: بابت اصلاح اشتباه سند شماره 001 مورخ 1403/01/15

- ثبت سند صحیح:

- تاریخ کشف اشتباه: 1403/01/20

- شرح حساب: صندوق (بدهکار) 5,000,000 ریال / فروش کالا (بستانکار) 5,000,000 ریال

- شرح: بابت ثبت صحیح فروش نقدی کالا مورخ 1403/01/15

روش اصلاح اشتباهات در دفتر کل

در دفتر کل نیز اصول مشابه است. با استفاده از سند اصلاحی در دفتر روزنامه، این اصلاحات به صورت خودکار به دفتر کل منتقل شده و مانده حسابها به درستی تنظیم میشوند.

خطرات اصلاح نادرست

اصلاح نادرست مانند خطخوردگی، چسباندن کاغذ، یا استفاده از لاک غلطگیر، مستقیماً منجر به رد دفاتر توسط ممیز مالیاتی و تحمیل جرائم سنگین خواهد شد.

جریمه خط خوردگی و رد دفاتر قانونی: عواقب عدم رعایت

عدم رعایت قوانین تحریر دفاتر و بروز اشتباهاتی مانند خط خوردگی، منجر به عواقب مالیاتی ناگواری میشود.

علل اصلی رد دفاتر از سوی سازمان امور مالیاتی

- عدم پلمپ دفاتر: عدم اخذ پلمپ قبل از شروع تحریر.

- خط خوردگی، تراشیدگی یا لاک گرفتگی: هرگونه دستکاری در صفحات.

- سفید ماندن صفحات: عدم استفاده از تمامی صفحات یا خط زدن صحیح صفحات خالی.

- عدم رعایت ترتیب تاریخ: ثبت رویدادها بدون نظم تاریخی.

- ثبت سند با تاخیر غیرمجاز: ثبت رویدادها با تاخیر طولانی پس از وقوع.

- عدم ارائه مستندات: نداشتن فاکتور یا مدارک پشتیبان برای رویدادهای ثبت شده.

- عدم تطابق با واقعیت: وجود تفاوت فاحش بین اطلاعات دفاتر و واقعیت مالی.

- عدم رعایت اصول حسابداری: استفاده از سرفصلهای غیر استاندارد یا اشتباه در اصول بدهکار/بستانکار.

میزان جرائم مالیاتی مرتبط با رد دفاتر

در صورت رد دفاتر قانونی، سازمان امور مالیاتی معمولاً درآمد مشمول مالیات را به صورت علیالراس (برآوردی) تعیین میکند که این مبلغ اغلب بسیار بیشتر از واقعیت است. علاوه بر این، جرائم مالیاتی سنگینی نیز اعمال میشود. به عنوان مثال، عدم ارائه دفاتر قانونی میتواند منجر به جریمهای معادل 20% مالیات متعلق و همچنین محرومیت از برخی معافیتها و تسهیلات مالیاتی شود. جریمه خط خوردگی دفاتر به تنهایی میتواند منجر به رد شدن همان صفحه یا کل دفتر شود.

تفکیک الزامات تحریر دفاتر برای انواع کسبوکارها (شرکتها و مشاغل)

تحریر دفاتر برای همه انواع کسبوکارها یکسان نیست و تفاوتهایی وجود دارد که باید به آن توجه کنید.

تفاوتهای کلیدی در الزامات

- شرکتها (اشخاص حقوقی): معمولاً ملزم به نگهداری دفتر روزنامه و دفتر کل هستند و باید تمامی رویدادهای مالی خود را به صورت کامل و دقیق در این دو دفتر ثبت کنند.

- مشاغل (اشخاص حقیقی): بسته به نوع فعالیت و حجم درآمد، ممکن است ملزم به نگهداری دفتر روزنامه و کل باشند یا تنها بتوانند از دفتر مشاغل (درآمد و هزینه) استفاده کنند. برای مثال، مشاغل گروه اول (پردرآمدتر) معمولاً باید دفتر روزنامه و کل را نگهداری کنند، در حالی که مشاغل گروه دوم و سوم میتوانند از دفتر درآمد و هزینه استفاده کنند. جزئیات این دستهبندی و الزامات هر گروه باید از طریق آخرین بخشنامههای مالیاتی بررسی شود.

نتیجهگیری

تحریر دفاتر قانونی، ستون فقرات حسابداری مالیاتی و شفافیت مالی هر کسبوکاری است. این فرآیند، نه تنها یک الزام قانونی است بلکه ابزاری قدرتمند برای مدیریت مالی صحیح، جلوگیری از جریمهها، و اثبات صحت عملکرد شما در برابر سازمان امور مالیاتی محسوب میشود. من سعی کردم در این مقاله، با ارائه یک راهنمای جامع و 13 نکته کلیدی، تمام آنچه را که یک حسابدار یا مسئول مالی تازهکار برای تحریر دفاتر در سال 1403 نیاز دارد، پوشش دهم. با رعایت دقیق این نکات و پایبندی به آخرین آییننامهها، میتوانید با اطمینان خاطر دفاتر خود را تحریر و از چالشهای مالیاتی جلوگیری کنید. به یاد داشته باشید که دقت، پیوستگی و مستندسازی کامل، رمز موفقیت در این زمینه است.

در این مقاله جامع، ما تمام تلاش خود را کردیم تا ۱۳ نکته طلایی برای تحریر دفاتر قانونی را با شما در میان بگذاریم؛ اما واقعیت این است که این نکات، تنها زمانی بیشترین تأثیر را خواهند داشت که روی پایهای محکم از دانش حسابداری بنا شده باشند. اگر احساس میکنید درک عمیقتری از ماهیت حسابها، سیستمهای ادواری و دائمی، یا مباحث مربوط به استهلاک و بستن حسابها نیاز دارید، برای تکمیل فرآیند یادگیری خود و تبدیل شدن به یک حسابدار حرفهای، حتماً کتاب اصول حسابداری را به برنامه مطالعاتی خود اضافه کنید.

سوالات متداول (FAQ)

تحریر دفاتر قانونی برای چه اشخاص و کسبوکارهایی الزامی است؟

تحریر دفاتر قانونی برای تمامی اشخاص حقوقی (شرکتها، موسسات و…) و همچنین اشخاص حقیقی که فعالیتهای شغلی دارند و مشمول مالیات بر مشاغل هستند، الزامی است. سطح الزام (مانند استفاده از دفتر روزنامه و کل یا دفتر مشاغل) بسته به نوع فعالیت، حجم درآمد و طبقهبندی شغلی توسط سازمان امور مالیاتی متفاوت است.

چگونه میتوان اشتباه در تحریر دفاتر قانونی را به درستی اصلاح کرد تا مورد قبول واقع شود؟

برای اصلاح اشتباهات در دفاتر قانونی، هرگز نباید از خطخوردگی، لاک غلطگیر یا تراشیدن استفاده کرد. روش صحیح، ثبت “سند اصلاحی” در دفتر روزنامه در تاریخ کشف اشتباه است. این سند، اثر سند اشتباه را خنثی میکند و سپس سند صحیح را ثبت میکنید. این فرآیند به طور خودکار در دفتر کل نیز منعکس میشود.

مدارک لازم و مراحل ثبتنام برای تحریر دفاتر قانونی چیست؟

مراحل و مدارک لازم برای تحریر دفاتر قانونی (پلمپ دفاتر) شامل موارد زیر است:

- ثبت درخواست پلمپ دفاتر: از طریق سامانه اداره ثبت شرکتها و موسسات غیرتجاری به نشانی irsherkat.ssaa.ir.

- آمادهسازی مدارک: کپی مدارک شناسایی اعضای هیئت مدیره (کارت ملی و شناسنامه)، کپی اساسنامه شرکت (برای اشخاص حقوقی)، آخرین تغییرات شرکت، و گواهی کد پستی.

- پرداخت هزینهها: شامل هزینه پلمپ دفاتر و ارسال پستی.

- ارسال مدارک فیزیکی: پس از ثبتنام آنلاین، باید مدارک به صورت فیزیکی به اداره ثبت شرکتها ارسال شود.

پس از طی این مراحل، دفاتر پلمپ شده به آدرس شما ارسال میگردند.

آیا استفاده از نرمافزارهای حسابداری، نیاز به تحریر دفاتر قانونی سنتی را برطرف میکند؟

خیر، استفاده از نرمافزارهای حسابداری هرچند که فرآیندهای مالی را بسیار تسهیل میکند، اما نیاز به تحریر دفاتر قانونی (دفتر روزنامه، دفتر کل یا دفتر مشاغل) به صورت سنتی و دستی را به طور کامل برطرف نمیکند. اطلاعات ثبت شده در نرمافزارها، مبنای تحریر دفاتر قانونی هستند و خود نرمافزارها به عنوان دفتر قانونی مورد قبول سازمان مالیاتی نیستند. دفاتر پلمپ شده فیزیکی همچنان باید بر اساس خروجی نرمافزار، تحریر و ارائه شوند.

آخرین آییننامه تحریر دفاتر قانونی (مصوب سال 1403) چه تغییرات مهمی داشته است؟

آییننامه تحریر دفاتر قانونی به صورت دورهای بروزرسانی میشود. در سال 1403، تاکید بر ثبت دقیقتر رویدادهای مالی، لزوم مستندسازی کامل تمامی تراکنشها با اسناد مثبته معتبر، و پایبندی بیشتر به اصول پذیرفته شده حسابداری افزایش یافته است. جزئیات دقیق تغییرات معمولاً در بخشنامهها و دستورالعملهای رسمی سازمان امور مالیاتی در ابتدای هر سال مالی منتشر میشود و مطالعه آنها برای حسابداران و مسئولین مالی ضروری است.