سبد خرید خالی است.

حسابداری

تنخواه چیست؟آشنایی با تنخواه در حسابداری و مدیریت آن

14

ژوئن

ژوئن

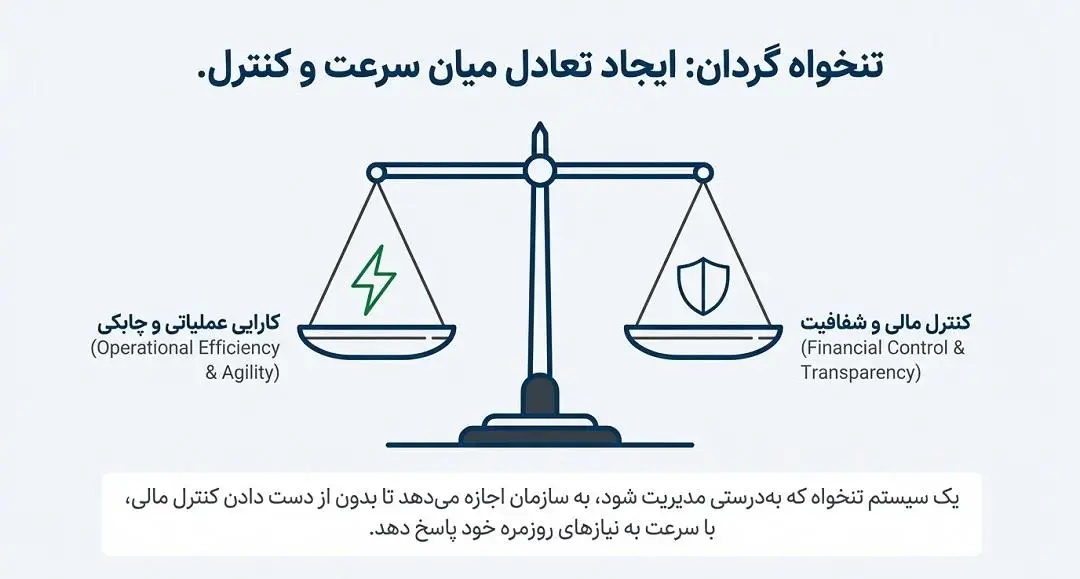

در هر سازمان و کسبوکاری، جدای از تراکنشهای بزرگ مالی، هزینههای کوچک و روزمره نیز نقش حیاتی در پیشبرد امور دارند. از پرداخت کرایه تاکسی و پیک برای ارسال فوری اسناد گرفته تا خرید ضروری یک بسته کاغذ یا پذیرایی جزئی، این مخارج به ظاهر ناچیز باید به سرعت و با پول نقد انجام شوند. اگر قرار باشد برای هر یک از این مبالغ کوچک، فرآیند طولانی صدور چک، دریافت امضا و انتقال بانکی طی شود، جریان عملیاتی سازمان با کندی و اختلال جدی مواجه خواهد شد. اینجاست که نیاز به یک راهحل مالی چابک و در عین حال قابل کنترل احساس میشود.

سؤال اینجاست: تنخواه چیست؟ در سادهترین تعریف، تنخواه مبلغی پول نقد است که برای تأمین همین مخارج خرد و غیرقابل پیشبینی در اختیار یک فرد یا واحد خاص قرار میگیرد. این سیستم، نهتنها سرعت عمل را بالا میبرد، بلکه از تحمیل بار اداری غیرضروری بر بخش مالی جلوگیری میکند. برای مدیریت دقیق و شفاف این منابع، به سیستمی نیاز داریم که از سوءاستفاده جلوگیری کرده و گزارشدهی را تسهیل کند.

این مقاله راهنمای جامع شما برای فهم این مفهوم و کاربرد آن است. ما در ادامه به طور کامل بررسی خواهیم کرد که فرآیند تنخواه گردان در حسابداری چگونه کار میکند، چه مراحلی برای ثبت و شارژ مجدد آن لازم است و چه کنترلهای داخلی برای تضمین شفافیت مالی باید در نظر گرفته شود.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

بخش اول: تنخواه چیست؟ تعاریف و اصول کلیدی

برای ورود به بحث عملیاتی تنخواه گردان در حسابداری، ابتدا لازم است مفاهیم اصلی و نقشهای کلیدی مرتبط با این سیستم را تعریف کنیم.

۲.۱. تعریف تنخواه (Petty Cash)

تنخواه چیست؟ در زبان حسابداری، تنخواه (Petty Cash) به مبلغ مشخص و معینی از وجه نقد اطلاق میشود که برای پرداخت هزینههای جزئی، فوری و غیرمنتظره یک سازمان کنار گذاشته شده است. ماهیت این هزینهها به گونهای است که سرعت عمل در پرداخت آنها حیاتی است و انجام فرآیندهای طولانی بانکی یا چک برای آنها توجیه اقتصادی و زمانی ندارد.

نمونههای رایج هزینههای تنخواه:

- هزینههای ایاب و ذهاب کارکنان (کرایه تاکسی).

- خرید لوازمالتحریر جزئی و مصرفی.

- هزینههای پذیرایی و آبدارخانه.

- هزینههای پست یا پیک فوری.

۲.۲. تنخواه گردان در حسابداری: صندوق و مسئولیت

تنخواه گردان در واقع نه تنها به وجه نقد، بلکه به کل سیستم و روشی گفته میشود که برای نگهداری، پرداخت و ثبت این هزینههای خرد به کار گرفته میشود. در این سیستم، دو رکن اساسی وجود دارد:

- صندوق تنخواه (The Fund): یک حساب دفتری در ترازنامه که نشاندهنده میزان وجه نقد در دسترس برای مخارج خرد است.

- تنخواهدار (Petty Cash Custodian): فردی (اغلب از بخش مالی یا اداری) که مسئولیت نگهداری وجه نقد، پرداخت هزینهها، دریافت رسید و مستندسازی تمامی تراکنشها را بر عهده دارد.

سیستم تنخواه ثابت (Imprest System) رایجترین و استانداردترین روش مورد استفاده در تنخواه گردان در حسابداری است. در این روش، حساب تنخواه همواره باید با مبلغ مشخصی (سقف تنخواه) شروع به کار کند و پس از هزینهکرد، مبلغ خرج شده با ارائه فاکتورها، از حساب اصلی سازمان جایگزین (شارژ مجدد) میشود.

۲.۳. هدف اصلی: کارایی و کنترل

هدف اصلی از ایجاد تنخواه گردان را میتوان در دو جنبه خلاصه کرد:

- افزایش کارایی عملیاتی: با تفویض اختیار پرداخت مبالغ کوچک به یک فرد، از نیاز به صدور دهها یا صدها چک کوچک توسط مدیران مالی جلوگیری میشود. این امر، سرعت انجام امور را بهشدت افزایش میدهد.

- کنترل و مستندسازی: برخلاف تصور، تنخواه به معنای نقدینگی بدون کنترل نیست. این سیستم تضمین میکند که تمامی مخارج، هرچند کوچک، دارای رسید و فاکتور باشند و در نهایت با یک ثبت حسابداری جامع (به جای ثبتهای متعدد) در دفاتر مالی منعکس شوند.

بخش دوم: ثبت و چرخه عملیاتی تنخواه گردان در حسابداری

پس از درک مفاهیم پایه، اکنون نوبت آن است که ببینیم تنخواه گردان در حسابداری چگونه در دفاتر مالی ثبت و مدیریت میشود. این چرخه شامل سه مرحله اصلی است که همگی تحت سیستم تنخواه ثابت (Imprest System) انجام میشوند.

۳.۱. مرحله اول: ایجاد حساب تنخواه (Establishment)

اولین گام، تخصیص وجه نقد به حساب تنخواهدار و ثبت اولیه آن در دفاتر است. در این مرحله، سازمان تصمیم میگیرد که مبلغ معینی (مثلاً ۱۰,۰۰۰,۰۰۰ ریال) را به عنوان سقف تنخواه تعیین کند.

ثبت حسابداری ایجاد تنخواه:

| شرح حساب | بدهکار | بستانکار |

| تنخواه گردان (حساب دارایی) | ۱۰,۰۰۰,۰۰۰ | |

| بانک / صندوق (حساب دارایی) | ۱۰,۰۰۰,۰۰۰ | |

| توضیحات: ایجاد حساب تنخواه برای مخارج خرد. |

نکته کلیدی: در این مرحله، تنها یک جابجایی وجه صورت گرفته و هیچ هزینهای ثبت نمیشود. حساب “تنخواه گردان” یک حساب دارایی است که افزایش آن بدهکار میشود.

۳.۲. مرحله دوم: هزینهکرد و مستندسازی (Spending & Documentation)

در این مرحله، تنخواهدار وظیفه دارد هزینههای جزئی را پرداخت کند. این فرآیند با سه اصل همراه است:

- پرداخت: تنخواهدار وجه نقد را از صندوق تنخواه برای تأمین هزینههای روزمره خارج میکند.

- دریافت رسید: برای هر پرداخت، تنخواهدار باید یک رسید، فاکتور، یا سند معتبر (مانند صورتحساب کرایه تاکسی) دریافت کند. تنخواه چیست؟ جز مجموعهای از هزینههای مستند شده نیست.

- نگهداری: تمامی این اسناد باید به صورت منظم نگهداری شوند تا در زمان شارژ مجدد، مبنای ثبت حسابداری قرار گیرند.

نکته حیاتی: مادامی که تنخواهدار در حال هزینهکرد است، هیچ ثبت حسابداری در دفاتر عمومی صورت نمیگیرد. حسابداران تنها زمانی عمل میکنند که تنخواه نیاز به شارژ مجدد داشته باشد.

۳.۳. مرحله سوم: جبران کسری و شارژ مجدد (Replenishment)

زمانی که موجودی تنخواه به سطح پایینی میرسد (یا در پایان دوره مالی)، تنخواهدار اسناد هزینهکرد خود را (مثلاً ۸,۵۰۰,۰۰۰ ریال) به بخش حسابداری ارائه میدهد. هدف، بازگرداندن موجودی نقدی تنخواه به سقف اولیه (۱۰,۰۰۰,۰۰۰ ریال) است.

ثبت حسابداری شارژ مجدد تنخواه:

| شرح حساب | بدهکار | بستانکار |

| هزینه لوازم اداری | ۲,۰۰۰,۰۰۰ | |

| هزینه پذیرایی | ۱,۵۰۰,۰۰۰ | |

| هزینه حمل و نقل | ۵,۰۰۰,۰۰۰ | |

| بانک / صندوق | ۸,۵۰۰,۰۰۰ | |

| توضیحات: ثبت هزینههای انجام شده و شارژ مجدد تنخواه به مبلغ کسری (۸,۵۰۰,۰۰۰ ریال). |

توجه: در سیستم تنخواه ثابت، مبلغ حساب “تنخواه گردان” (۱۰,۰۰۰,۰۰۰ ریال) در این ثبت تغییری نمیکند. تنها حسابهای هزینه بدهکار شده و حساب بانک یا صندوق بستانکار میشود. این فرآیند تضمین میکند که سقف تنخواه ثابت بماند و کنترل حفظ شود.

۳.۴. روش تنخواه متغیر (Variable Imprest System)

در برخی سازمانها از روش تنخواه متغیر استفاده میشود که در آن سقف تنخواه ثابت نیست و ممکن است در هر دوره متناسب با نیازها تغییر کند. با این حال، سیستم ثابت به دلیل سادگی در کنترل و ثبت حسابداری، رایجتر است و بهعنوان استاندارد مدیریتی شناخته میشود.

بخش سوم: کنترلهای داخلی و ریسکها

سیستم تنخواه گردان به دلیل ماهیت نقدی بودنش، همواره در معرض ریسکهایی مانند سوءاستفاده یا اشتباهات در ثبت اسناد قرار دارد. بنابراین، اجرای کنترلهای داخلی قوی و دقیق، به اندازه درک اینکه تنخواه چیست و چگونه ثبت میشود، حیاتی است.

۴.۱. اهمیت کنترل داخلی

کنترلهای داخلی مجموعهای از رویهها هستند که برای محافظت از داراییهای سازمان و تضمین صحت اطلاعات مالی طراحی شدهاند. هدف در مورد تنخواه گردان، این است که مطمئن شویم:

- وجوه تنخواه فقط برای اهداف مجاز سازمان خرج میشود.

- تمامی مخارج دارای اسناد و مدارک معتبر هستند.

- حسابداری و ثبتهای مالی دقیق و بهموقع انجام میشوند.

۴.۲. روشهای کلیدی کنترل داخلی

برای نظارت مؤثر بر تنخواه گردان در حسابداری، باید اصول زیر رعایت شوند:

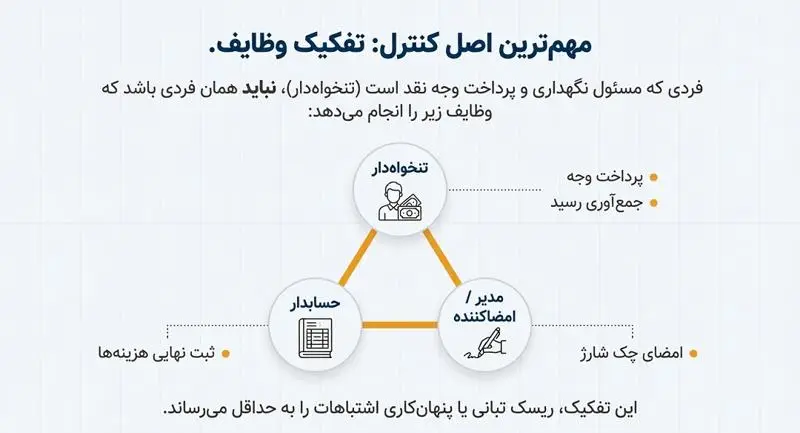

الف. تفکیک وظایف (Segregation of Duties)

مهمترین اصل کنترل داخلی است. فردی که مسئول نگهداری و پرداخت وجه نقد تنخواه (تنخواهدار) است، نباید فردی باشد که:

- ثبت نهایی هزینهها در دفاتر عمومی را انجام میدهد.

- تنظیم و امضای چک برای شارژ مجدد تنخواه را انجام میدهد. این تفکیک، ریسک تبانی یا پنهانکاری در اشتباهات را به حداقل میرساند.

ب. تعیین سقف و محدودیتها

باید سقف مشخصی (مانند سقف ۱۰,۰۰۰,۰۰۰ ریالی که در بخش قبل ذکر شد) برای تنخواه تعیین شود و تنخواهدار به هیچ عنوان مجاز به پرداخت مبلغی بیش از این سقف نباشد. همچنین، یک سقف مجاز برای تک تک هزینهها نیز باید مشخص شود (مثلاً، هیچ هزینهای که از محل تنخواه پرداخت میشود، نباید بیشتر از ۵۰۰,۰۰۰ ریال باشد).

ج. بازرسیهای دورهای و سرزده

مدیر مالی یا حسابرس داخلی باید بهصورت غیرمنتظره صندوق تنخواه را بررسی و شمارش کند. این بازرسی باید شامل مقایسه موجودی نقدی باقیمانده با اسناد هزینهکرد ارائه شده باشد تا اطمینان حاصل شود که مجموع این دو برابر با سقف اولیه تنخواه است.

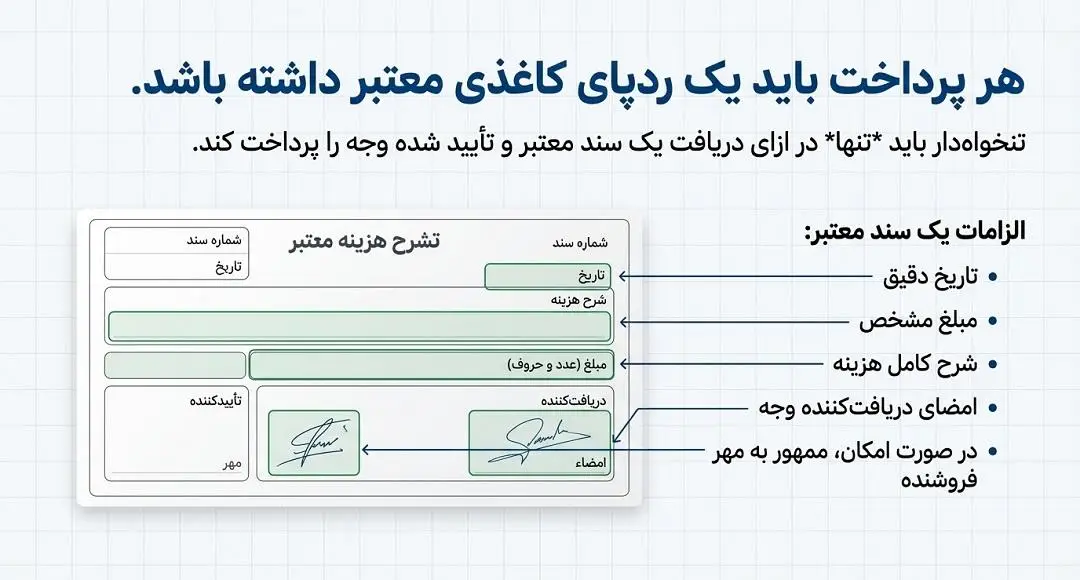

د. الزامات مستندسازی

تنخواهدار باید تنها در ازای دریافت یک سند معتبر و تأییدشده (مانند رسید ممهور یا فاکتور) وجه را پرداخت کند. این اسناد باید شامل تاریخ، مبلغ، شرح هزینه و امضای دریافتکننده وجه باشند.

۴.۳. ریسکهای عمده

در صورت عدم اجرای صحیح کنترلهای داخلی، سیستم تنخواه گردان میتواند سازمان را با ریسکهای زیر مواجه سازد:

- کسری وجه (Theft): ریسک سرقت یا سوءاستفاده تنخواهدار از وجه نقد.

- اشتباهات در ثبت: ثبت نادرست حسابهای هزینه به دلیل دستهبندی اشتباه رسیدها یا عدم دقت در جمعبندی آنها.

- تراکم اداری: در صورت عدم شارژ بهموقع یا مستندسازی ضعیف، فشار کاری ناگهانی بر بخش حسابداری در پایان دوره مالی ایجاد میشود.

با اجرای دقیق این کنترلها، سازمان میتواند از منافع سیستم تنخواه بهرهمند شود و در عین حال، داراییهای نقدی خود را ایمن نگه دارد.

تنخواهدار موظف است پیش از پرداخت هرگونه وجهی، صحت مدارک ارائه شده و واقعی بودن ادعا یا claim فرد برای انجام هزینه را تایید کند.

نتیجهگیری: تنخواه گردان، ابزاری برای شفافیت و کارایی

در این مقاله بهطور جامع بررسی کردیم که تنخواه چیست و چگونه فرآیند تنخواه گردان در حسابداری به عنوان یک سیستم حیاتی، پلی بین نیازهای نقدی فوری سازمان و الزامات سختگیرانه گزارشگری مالی ایجاد میکند.

تنخواه گردان بیش از یک صندوق پول خرد است؛ این سیستم یک مکانیزم کنترلی هوشمند است که با فراهم کردن نقدینگی لازم برای مخارج روزمره، به کسبوکارها اجازه میدهد تا با سرعت و بدون اصطکاک اداری به کار خود ادامه دهند. از ثبت اولیه دارایی تا چرخه دقیق شارژ مجدد و تبدیل مبالغ خرد به ثبتهای هزینه مستند و قابل ردیابی، هر گام از این فرآیند به منظور تضمین شفافیت مالی طراحی شده است.

اجرای دقیق کنترلهای داخلی، بهویژه تفکیک وظایف و بازرسیهای غیرمنتظره، خطرات ذاتی کار با وجه نقد را به حداقل میرساند و اطمینان میدهد که داراییهای سازمان محافظت شده و تنها برای اهداف مجاز مصرف میشوند. در نهایت، یک سیستم تنخواه گردان که بهدرستی مدیریت شده باشد، نه تنها کارایی عملیاتی را بالا میبرد، بلکه صحت و اعتبار گزارشهای مالی سازمان را نیز بهبود میبخشد و به شفافیت هرچه بیشتر منجر میشود.

۵ پرسش و پاسخ بسیار کوتاه درباره تنخواه گردان 📋

۱. تنخواه (Petty Cash) چیست؟

پاسخ: تنخواه وجه نقدی است که برای پرداخت سریع و نقدی هزینههای کوچک و روزمره سازمان کنار گذاشته میشود.

۲. وظیفه اصلی تنخواهدار چیست؟

پاسخ: نگهداری وجه نقد، پرداخت هزینهها، و مستندسازی دقیق تمامی تراکنشهای خرد.

۳. سیستم تنخواه ثابت (Imprest System) به چه معناست؟

پاسخ: سیستمی که در آن حساب تنخواه با سقف ثابت شروع شده و پس از هزینهکرد، مبلغ خرج شده با ارائه رسیدها شارژ مجدد میشود.

۴. مهمترین کنترل داخلی برای تنخواه چیست؟

پاسخ: تفکیک وظایف؛ یعنی تنخواهدار نباید مسئول ثبت نهایی یا شارژ مجدد حساب باشد.

۵. در مرحله شارژ مجدد، چه حسابهایی بدهکار و بستانکار میشوند؟

پاسخ: حسابهای هزینه بدهکار و حساب بانک/صندوق (منبع شارژ) بستانکار میشوند.