سبد خرید خالی است.

پیمانکاری

ثبت های حسابداری پیمانکاری با مثال (سمت پیمانکار و کارفرما)

03

دسامبر

دسامبر

صنعت پیمانکاری به عنوان یکی از موتورهای محرک اقتصاد، شامل طیف وسیعی از فعالیتها از ساختوساز و راهسازی گرفته تا پروژههای تاسیساتی و فناوری اطلاعات میشود. اما آمارهای اقتصادی نشان میدهد که بسیاری از شرکتهای پیمانکاری نه به دلیل ضعف فنی، بلکه به خاطر عدم مدیریت صحیح جریان نقدینگی و عدم برآورد دقیق سود و زیان پروژهها با شکست مواجه میشوند. اینجاست که اهمیت حیاتی حسابداری پیمانکاری نمایان میشود.

حسابداری پیمانکاری (Contracting Accounting) شاخهای تخصصی از حسابداری است که برخلاف حسابداری بازرگانی یا خدماتی که بر دورههای زمانی متمرکز هستند، تمرکز اصلی خود را بر “پروژه” یا “پیمان” قرار میدهد. در این سیستم، هر پروژه به عنوان یک مرکز هزینه و درآمد مستقل در نظر گرفته میشود تا مدیران بتوانند سودآوری هر قرارداد را به تفکیک ارزیابی کنند.

تفاوت بنیادین حسابداری پیمانکاری با سایر شاخهها در ماهیت بلندمدت بودن فعالیتها و نحوه شناسایی درآمد است. در حالی که در یک فروشگاه بازرگانی، درآمد در لحظه فروش کالا شناسایی میشود، در یک پروژه پیمانکاری که ممکن است چندین سال به طول انجامد، شناسایی درآمد و هزینه نیازمند روشهای استاندارد و پیچیدهتری مانند “روش درصد پیشرفت کار” است.

در این مقاله، قصد داریم از لحظه خرید اسناد مناقصه تا تحویل قطعی پروژه و آزادسازی تضامین، تمامی مراحل و ثبتهای حسابداری لازم را هم از دیدگاه پیمانکار و هم از دیدگاه کارفرما بررسی کنیم تا به یک مرجع کامل برای ثبت اسناد حسابداری در پروژههای پیمانکاری دسترسی داشته باشید.

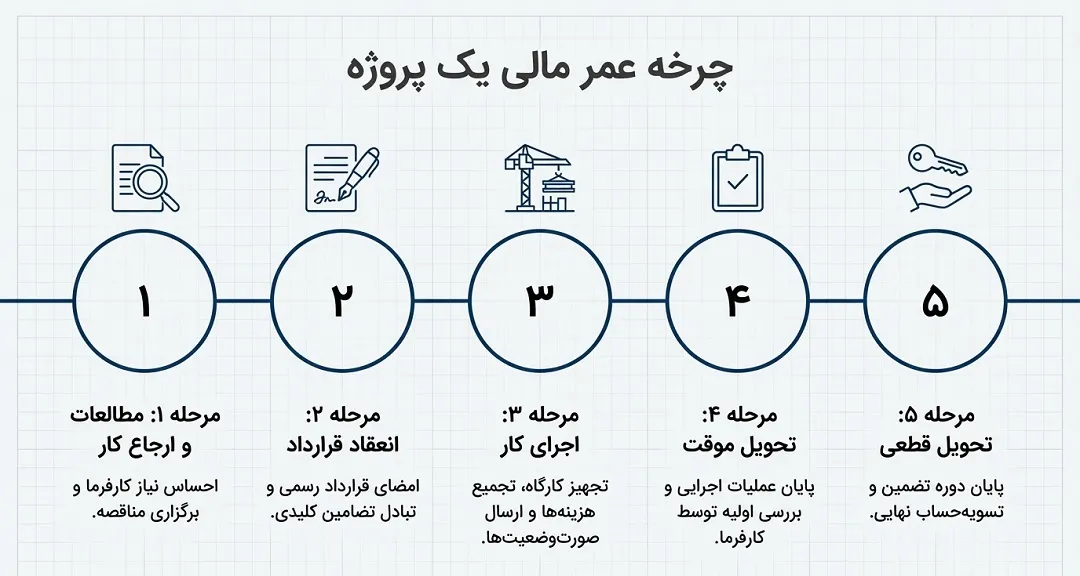

۲. چرخه عمر یک پروژه پیمانکاری؛ از ایده تا اجرا

برای درک بهتر ثبتهای حسابداری، ابتدا باید بدانیم یک پروژه پیمانکاری چه مراحلی را طی میکند. در حسابداری پیمانکاری، رویدادهای مالی دقیقاً منطبق بر این چرخه اتفاق میافتند:

- مرحله مطالعات و ارجاع کار: کارفرما نیاز به پروژه را احساس کرده و از طریق “مناقصه” پیمانکار واجد شرایط را انتخاب میکند.

- انعقاد قرارداد: برنده مناقصه مشخص شده و قرارداد رسمی امضا میشود. در این مرحله تضامین مهمی رد و بدل میشود.

- اجرای کار: طولانیترین مرحله که شامل تجهیز کارگاه، خرید مصالح، پرداخت دستمزد و ارسال صورتوضعیتهاست.

- تحویل موقت: پایان عملیات اجرایی و بررسی اولیه توسط کارفرما.

- دوره تضمین و تحویل قطعی: دورهای که پیمانکار مسئولیت رفع عیوب احتمالی را دارد و پس از آن، پروژه کاملاً به کارفرما منتقل میشود.

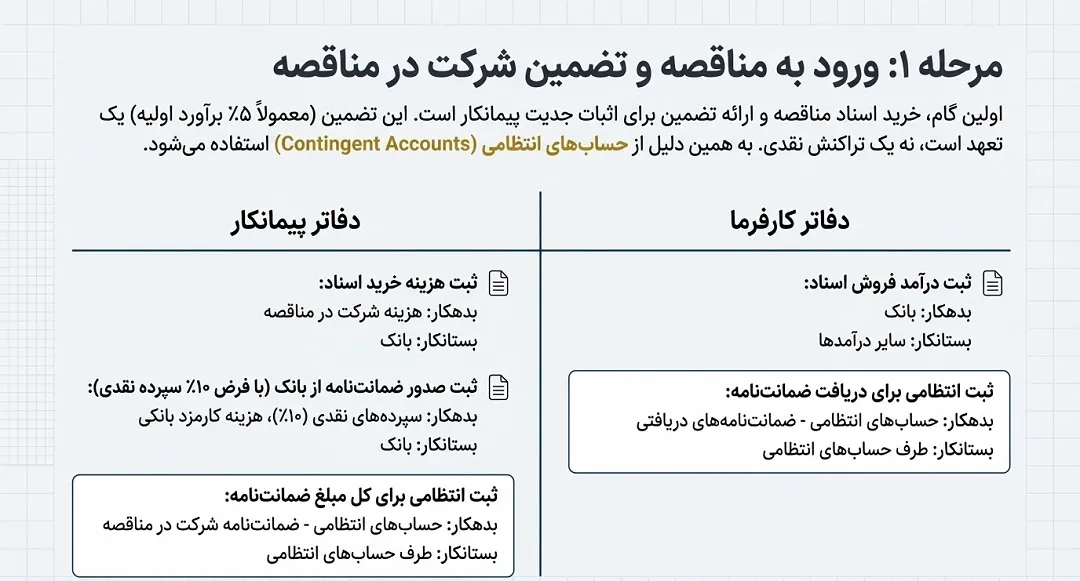

۳. ثبتهای حسابداری مرحله مناقصه و قرارداد

این بخش، نقطه شروع عملیات مالی پروژه است. ثبتهای این مرحله معمولاً شامل هزینههای اولیه و رد و بدل شدن تضامین (ضمانتنامههای بانکی) است. بیایید ثبتهای هر دو طرف را بررسی کنیم.

الف) خرید اسناد مناقصه

پیمانکار برای شرکت در مناقصه باید اسناد مربوطه را از کارفرما خریداری کند.

- در دفاتر پیمانکار: این مبلغ به عنوان هزینه شناسایی میشود.

- بدهکار: هزینه شرکت در مناقصه (یا هزینه پیمانهای در جریان پیگیری)

- بستانکار: بانک / صندوق

- در دفاتر کارفرما: مبلغ دریافتی به عنوان درآمد متفرقه یا سایر درآمدها ثبت میشود.

ب) تضمین شرکت در مناقصه (Bid Bond)

پیمانکار باید مبلغی را (معمولاً ۵٪ برآورد اولیه) به عنوان تضمین به کارفرما بسپارد تا جدیت خود را در پیشنهاد قیمت اثبات کند. اگر پیمانکار برنده شود و قرارداد را امضا نکند، این مبلغ ضبط میشود.

۱. ثبت در دفاتر پیمانکار (هنگام دریافت ضمانتنامه از بانک): معمولاً بانک ۱۰٪ مبلغ ضمانتنامه را به عنوان سپرده نقدی کسر کرده و مابقی را تعهد میگیرد. همچنین کارمزد صدور کسر میشود.

- بدهکار: سپردههای نقدی (۱۰٪ مبلغ)

- بدهکار: هزینه کارمزد بانکی

- بدهکار: حسابهای انتظامی – ضمانتنامه شرکت در مناقصه (به میزان کل مبلغ ضمانتنامه)

- بستانکار: بانک (جمع سپرده و کارمزد)

- بستانکار: طرف حسابهای انتظامی (به میزان کل مبلغ ضمانتنامه)

۲. ثبت در دفاتر کارفرما (هنگام دریافت ضمانتنامه از پیمانکار): کارفرما فقط جنبه تعهدی (انتظامی) آن را ثبت میکند زیرا پولی دریافت نکرده است.

- بدهکار: حسابهای انتظامی – ضمانتنامههای دریافتی

- بستانکار: طرف حسابهای انتظامی

ج) انعقاد قرارداد و ضمانتنامه حسن انجام تعهدات

پس از برنده شدن پیمانکار، ضمانتنامه شرکت در مناقصه آزاد شده و جای خود را به “ضمانتنامه حسن انجام تعهدات” (Performance Bond) میدهد. همچنین پیمانکار باید هزینه تمبر مالیاتی قرارداد را بپردازد.

۱. ثبت هزینه تمبر مالیاتی (دفاتر پیمانکار):

- بدهکار: هزینه حق تمبر قرارداد (یا هزینههای قبل از بهرهبرداری پروژه)

- بستانکار: بانک / صندوق

۲. ثبت ضمانتنامه حسن انجام تعهدات (دفاتر پیمانکار): مشابه ضمانتنامه قبلی، اما با عنوان جدید ثبت میشود.

- بدهکار: حسابهای انتظامی – ضمانتنامه حسن انجام تعهدات

- بستانکار: طرف حسابهای انتظامی

۳. ثبت در دفاتر کارفرما: کارفرما ضمانتنامه قبلی (شرکت در مناقصه) را به پیمانکار پس داده (ثبت انتظامی معکوس) و ضمانتنامه جدید را ثبت میکند.

- بدهکار: حسابهای انتظامی – ضمانتنامه حسن انجام تعهدات

- بستانکار: طرف حسابهای انتظامی

۴. ثبتهای مربوط به پیشدریافت و تجهیز کارگاه

پس از امضای قرارداد و تحویل زمین، نوبت به تجهیز کارگاه و دریافت پیشپرداخت میرسد تا پیمانکار نقدینگی لازم برای شروع کار را داشته باشد. این مرحله برای حسابداران بسیار حساس است زیرا مدیریت صحیح نقدینگی از همینجا آغاز میشود.

الف) پیشپرداخت و ضمانتنامه مربوطه

طبق شرایط عمومی پیمان، کارفرما معمولاً ۲۰ درصد از مبلغ اولیه پیمان را در قبال اخذ ضمانتنامه بانکی به پیمانکار پرداخت میکند تا پروژه با سرعت مناسبی آغاز شود.

۱. صدور ضمانتنامه پیشپرداخت (دفاتر پیمانکار): پیمانکار باید ضمانتنامهای معادل مبلغ پیشپرداخت به کارفرما بدهد.

- بدهکار: حسابهای انتظامی – ضمانتنامه پیشپرداخت

- بستانکار: طرف حسابهای انتظامی

۲. دریافت وجه پیشپرداخت (دفاتر پیمانکار): این پول درآمد نیست، بلکه بدهی پیمانکار به کارفرماست که باید با انجام کار تسویه شود.

- بدهکار: بانک / صندوق

- بستانکار: پیشدریافت درآمد پیمانکاری (بدهی جاری)

۳. پرداخت وجه پیشپرداخت (دفاتر کارفرما): برای کارفرما، این مبلغ یک دارایی (طلب از پیمانکار) محسوب میشود.

- بدهکار: پیشپرداخت سرمایهای (یا پیشپرداخت پیمانها)

- بستانکار: بانک

نکته کلیدی: مبلغ ضمانتنامه پیشپرداخت ثابت نمیماند و با ارسال هر صورتوضعیت و استهلاک پیشپرداخت، مبلغ ضمانتنامه نیز به همان نسبت کاهش مییابد.

ب) هزینههای تجهیز کارگاه (Mobilization)

تجهیز کارگاه شامل ساخت دفتر کار، انبار مصالح، دیوارکشی، خرید ماشینآلات و هر اقدامی است که برای شروع عملیات لازم است. تفکیک این هزینهها در حسابداری پیمانکاری حیاتی است.

۱. ثبت در دفاتر پیمانکار: هزینههای تجهیز معمولاً به دو دسته تقسیم میشوند:

- داراییهای ثابت: اگر ماشینآلات، کانتینر یا تجهیزاتی خریداری شود که عمر طولانی دارند و پس از پایان پروژه نیز متعلق به شرکت هستند، باید به عنوان دارایی ثابت ثبت شوند.

- بدهکار: دارایی ثابت (ماشینآلات/تجهیزات)

- بستانکار: بانک / حسابهای پرداختنی

- هزینههای مصرفی تجهیز: هزینههایی مانند ساخت بناهای موقت، سیمکشی موقت، غذای کارگران در دوره تجهیز و حملونقل اولیه که پس از پروژه ارزش بازیافتنی ندارند.

- بدهکار: پیمان در جریان ساخت (مرکز هزینه تجهیز کارگاه)

- بستانکار: بانک / صندوق / حسابهای پرداختنی

۲. ثبت در دفاتر کارفرما: کارفرما در زمان تجهیز کارگاه معمولاً ثبت مالی خاصی ندارد، مگر اینکه طبق قرارداد هزینه تجهیز جداگانه فاکتور شود. اما اصولاً این هزینهها از محل همان پیشپرداخت توسط پیمانکار تامین میشود و بخشی از تعهدات اوست.

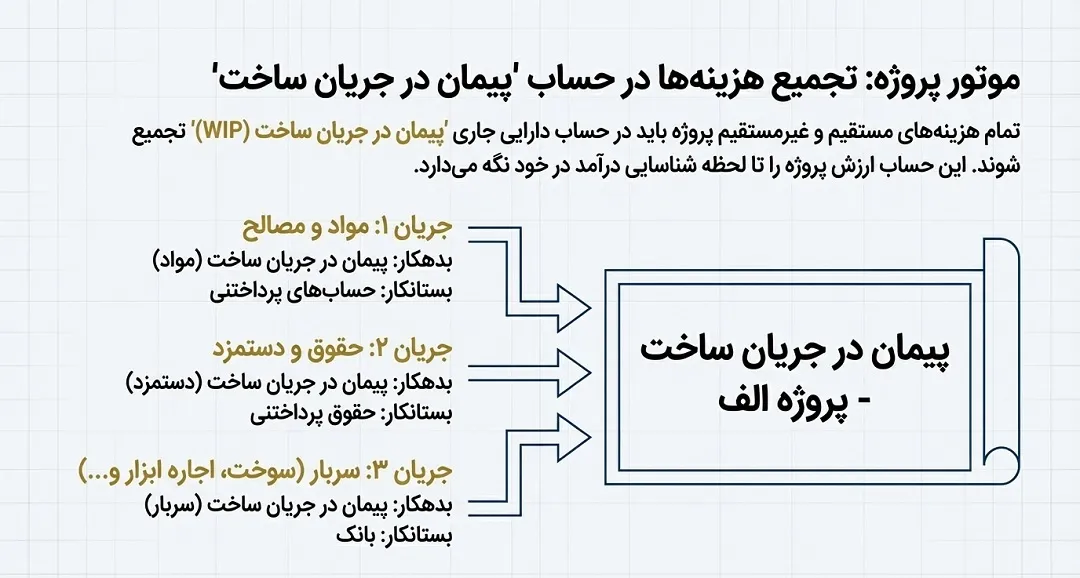

۵. مخارج اجرای پروژه؛ مواد، دستمزد و سربار

با شروع عملیات اجرایی، پیمانکار شروع به هزینه کردن میکند. در حسابداری پیمانکاری، تمام هزینههای مستقیم و غیرمستقیم پروژه باید در حسابی تحت عنوان “پیمان در جریان ساخت” (Work in Progress – WIP) تجمیع شوند. این حساب، یک دارایی جاری است که ارزش پروژه را تا لحظه شناسایی درآمد در خود نگه میدارد.

الف) ثبت خرید مصالح و مواد

هنگامی که برای یک پروژه خاص (مثلاً پروژه الف) سیمان، آهنآلات یا آجر خریداری میشود:

- در دفاتر پیمانکار:

- بدهکار: پیمان در جریان ساخت – پروژه الف (مواد و مصالح)

- بستانکار: بانک / حسابهای پرداختنی (فروشندگان)

ب) ثبت حقوق و دستمزد

حقوق کارگران و مهندسین مقیم در پروژه باید مستقیماً به حساب همان پروژه منظور شود.

- در دفاتر پیمانکار:

- بدهکار: پیمان در جریان ساخت – پروژه الف (حقوق و دستمزد)

- بستانکار: حقوق پرداختنی / سازمان تامین اجتماعی / دارایی (مالیات)

ج) ثبت هزینههای سربار و سایر هزینهها

هزینههایی مثل غذای کارکنان، سوخت ماشینآلات و اجاره ابزارآلات که مستقیماً مواد یا دستمزد نیستند.

- در دفاتر پیمانکار:

- بدهکار: پیمان در جریان ساخت – پروژه الف (سربار)

- بستانکار: بانک / صندوق

نکته: در طول اجرای پروژه و قبل از ارسال صورتوضعیت، معمولاً کارفرما ثبت حسابداری خاصی انجام نمیدهد، مگر اینکه قرارداد از نوع “پیمان مدیریت” (درصدی) باشد که بحث آن جداست.

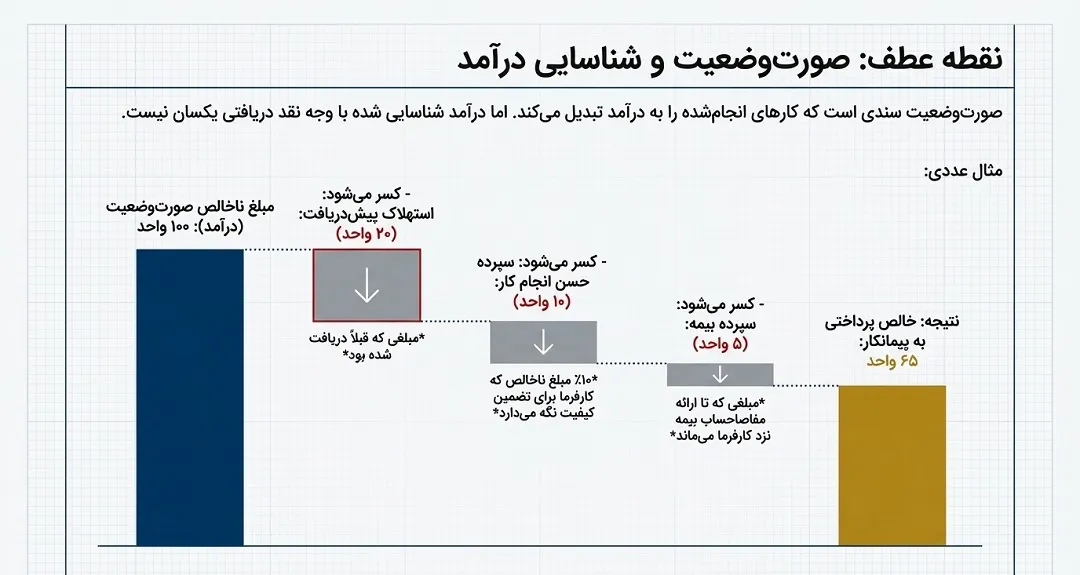

۶. صورتوضعیتها و شناسایی درآمد (قلب تپنده حسابداری پیمانکاری)

مهمترین بخش حسابداری پیمانکاری، ثبت صورتوضعیتهاست. صورتوضعیت (Statement) سندی است که پیمانکار تهیه میکند و در آن مقدار کارهای انجام شده و مبلغ ریالی آنها را بر اساس فهرستبها درج میکند. پس از تایید مشاور و کارفرما، این سند مبنای پرداخت و شناسایی درآمد میشود.

این ثبت به دلیل وجود کسورات قانونی (Deductions) کمی پیچیده است. بیایید یک ثبت استاندارد را با فرضهای رایج (۱۰٪ حسن انجام کار، سپرده بیمه و استهلاک پیشدریافت) بررسی کنیم.

الف) ثبت تایید صورتوضعیت در دفاتر پیمانکار

در این مرحله پیمانکار درآمد را شناسایی میکند، اما تمام پول را دریافت نمیکند.

- بدهکار: حسابهای دریافتنی (مبلغ خالص قابل دریافت)

- بدهکار: حسابهای دریافتنی – سپرده حسن انجام کار (۱۰٪ مبلغ ناخالص)

- بدهکار: پیشدریافت درآمد (استهلاک پیشپرداخت – مبلغی که قبلاً گرفته شده کسر میشود)

- بدهکار: سپرده حق بیمه (مبلغی که کارفرما نگه میدارد تا مفاصاحساب بیمه ارائه شود)

- بدهکار: پیشپرداخت مالیات (اگر کارفرما مالیات تکلیفی کسر کند)

- بستانکار: درآمد پیمانکاری (مبلغ ناخالص کل صورتوضعیت)

ب) ثبت تایید صورتوضعیت در دفاتر کارفرما

کارفرما در این مرحله “هزینه” شناسایی نمیکند، بلکه “دارایی در جریان تکمیل” خود را افزایش میدهد.

- بدهکار: دارایی در جریان تکمیل (مبلغ ناخالص صورتوضعیت)

- بستانکار: حسابهای پرداختنی – پیمانکار (مبلغ خالص)

- بستانکار: سپرده حسن انجام کار پرداختنی

- بستانکار: سپرده حق بیمه پرداختنی

- بستانکار: پیشپرداخت پیمانکاران (کاهش طلب کارفرما از پیمانکار بابت پیشپرداخت اولیه)

- بستانکار: مالیات پرداختنی (تکلیفی)

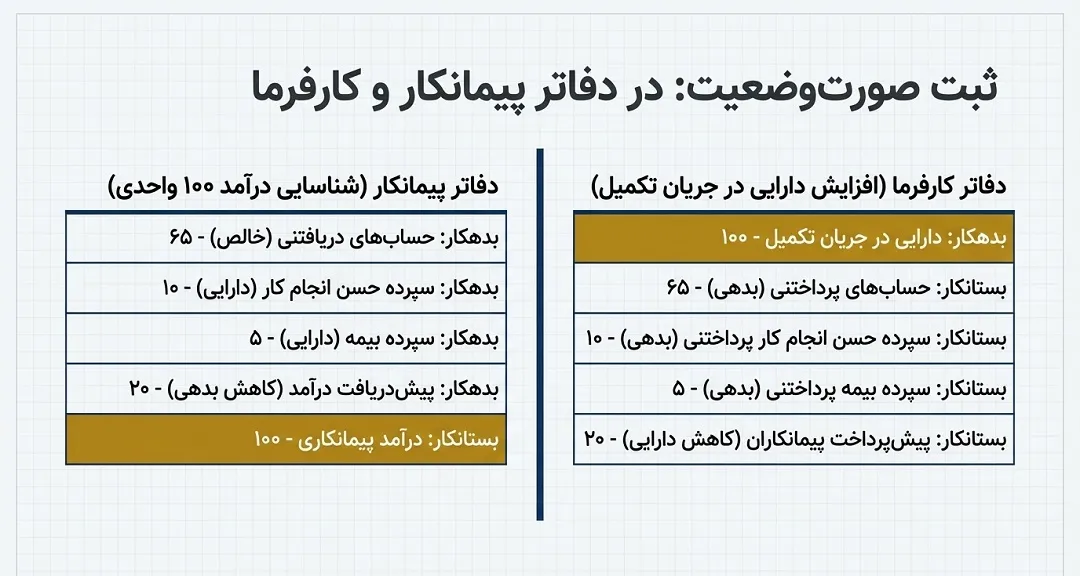

مثال عددی برای شفافیت بیشتر

مثال عددی برای شفافیت بیشتر

مثال عددی برای شفافیت بیشتر

مثال عددی برای شفافیت بیشترفرض کنید پیمانکار صورتوضعیتی به مبلغ ۱۰۰ واحد ارسال میکند.

- پیشپرداخت: ۲۰ واحد (قبلاً پرداخت شده و حالا باید به نسبت مستهلک شود)

- حسن انجام کار: ۱۰٪ (۱۰ واحد)

- سپرده بیمه: ۵٪ (۵ واحد)

- خالص پرداختی: ۶۵ واحد

ثبت پیمانکار:

- بدهکار: بانک/حساب دریافتنی (۶۵)

- بدهکار: سپرده حسن انجام کار (۱۰)

- بدهکار: سپرده بیمه (۵)

- بدهکار: پیشدریافت (۲۰)

- بستانکار: درآمد (۱۰۰)

این ثبت نشان میدهد که اگرچه درآمد ۱۰۰ واحد شناسایی شده، اما نقدینگی ورودی فعلاً ۶۵ واحد است.

۷. تحویل موقت و آزادسازی تضامین (نقطه پایان عملیات)

وقتی عملیات اجرایی به پایان میرسد، پیمانکار درخواست “تحویل موقت” میدهد. این مرحله از نظر حسابداری بسیار خوشایند است زیرا بخشی از پولهای بلوکه شده آزاد میشود.

الف) آزادسازی سپرده حسن انجام کار (۵۰٪ اول)

طبق قانون، بلافاصله پس از تصویب صورتمجلس تحویل موقت، کارفرما باید نیمی از سپردههای حسن انجام کار (که در هر صورتوضعیت ۱۰٪ کسر میکرد) را آزاد کند. همچنین ضمانتنامه “حسن انجام تعهدات” نیز باید باطل شود.

۱. ثبت در دفاتر پیمانکار (دریافت پول):

- بدهکار: بانک / صندوق

- بستانکار: حسابهای دریافتنی – سپرده حسن انجام کار

۲. ثبت در دفاتر پیمانکار (ابطال ضمانتنامه): برای ضمانتنامه حسن انجام تعهدات که در ابتدای قرارداد داده بود:

- بدهکار: طرف حسابهای انتظامی

- بستانکار: حسابهای انتظامی – ضمانتنامه حسن انجام تعهدات

۳. ثبت در دفاتر کارفرما:

- بدهکار: سپرده حسن انجام کار پرداختنی

- بستانکار: بانک

ب) تحویل قطعی و آزادسازی نهایی

پس از طی شدن “دوره تضمین” (مثلاً یک سال)، اگر خرابی خاصی در پروژه ایجاد نشود، تحویل قطعی انجام شده و ۵۰٪ باقیمانده سپرده حسن انجام کار آزاد میشود.

نکته: سپرده بیمه تنها زمانی آزاد میشود که پیمانکار “مفاصاحساب بیمه” را از تامین اجتماعی بگیرد و به کارفرما ارائه دهد.

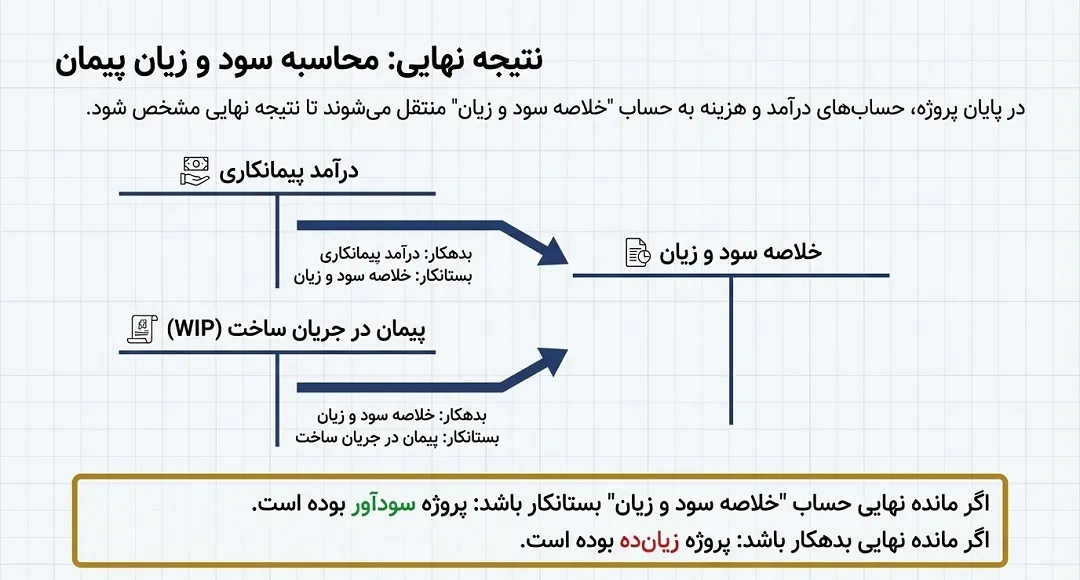

۸. محاسبه سود و زیان پیمان

در پایان سال مالی یا پایان پروژه، پیمانکار باید مشخص کند که پروژه سودده بوده یا زیانده. در حسابداری پیمانکاری معمولاً از روش درصد پیشرفت کار (Percentage of Completion Method) استفاده میشود.

در این روش، سود ناخالص هر دوره برابر است با: درآمد شناسایی شده (صورتوضعیتها) – هزینههای واقعی انجام شده (مواد، دستمزد، سربار)

بستن حسابها در دفاتر پیمانکار: تمام هزینههای جمع شده در حساب “پیمان در جریان ساخت” و تمام درآمدهای ثبت شده در “درآمد پیمانکاری” به حساب خلاصه سود و زیان منتقل میشوند.

- بدهکار: درآمد پیمانکاری (برای صفر شدن)

- بستانکار: خلاصه سود و زیان

- بدهکار: خلاصه سود و زیان

- بستانکار: پیمان در جریان ساخت (بستن تمام هزینهها)

اگر مانده حساب “خلاصه سود و زیان” بستانکار باشد، پروژه سود داشته و اگر بدهکار باشد، زیان داشته است.

۹. جمعبندی و نکات پایانی

حسابداری پیمانکاری فراتر از یک ثبت ساده بدهکار و بستانکار است؛ این فرآیند هنر مدیریت تعهدات، تضامین و نقدینگی در طول زمان است.

۳ نکته طلایی برای حسابداران پیمانکاری:

- مغایرتگیری مداوم: همیشه مانده حساب “سپرده حسن انجام کار” و “پیشدریافت” خود را با دفاتر کارفرما چک کنید. کوچکترین اختلاف در پایان پروژه دردسرساز میشود.

- کنترل ضمانتنامهها: تاریخ سررسید ضمانتنامهها را در تقویم خود علامت بزنید. تمدید نکردن به موقع میتواند باعث ضبط ضمانتنامه توسط کارفرما شود.

- تفکیک مراکز هزینه: اگر شرکت شما همزمان چند پروژه دارد، هرگز هزینههای پروژه A را در پروژه B ثبت نکنید. این کار محاسبه سود و زیان واقعی را غیرممکن میکند.

امیدواریم این راهنما مسیر شما را در دنیای جذاب حسابداری پیمانکاری روشن کرده باشد.

پرسش و پاسخ متداول

سوال ۱: آیا مبلغ “پیشدریافت” که پیمانکار در ابتدای پروژه از کارفرما میگیرد، به عنوان درآمد شناسایی میشود؟

پاسخ: خیر. طبق اصول حسابداری پیمانکاری، مبلغ پیشدریافت در ابتدا به عنوان “درآمد” ثبت نمیشود، بلکه به عنوان “بدهی جاری پیمانکار به کارفرما” (پیشدریافت درآمد) شناسایی میگردد. این مبلغ تنها زمانی به مرور مستهلک میشود که پیمانکار کار را انجام داده و صورتوضعیت ارسال کند؛ در هر صورتوضعیت، بخشی از این پیشدریافت کسر و تسیه میشود.

سوال ۲: سرنوشت “ضمانتنامه شرکت در مناقصه” پس از برنده شدن پیمانکار و امضای قرارداد چیست؟

پاسخ: پس از اینکه پیمانکار برنده مناقصه شد و قرارداد نهایی را امضا کرد، “ضمانتنامه شرکت در مناقصه” آزاد شده و به پیمانکار بازگردانده میشود (ثبت انتظامی معکوس). در عوض، این ضمانتنامه جای خود را به ضمانتنامه جدیدی تحت عنوان “ضمانتنامه حسن انجام تعهدات” میدهد که تضمینکننده اجرای صحیح قرارداد است.

سوال ۳: در هنگام ثبت سند صورتوضعیت، چه مبالغی تحت عنوان “کسورات” از مبلغ ناخالص درآمد کسر میشود؟

پاسخ: هنگام تایید صورتوضعیت، اگرچه درآمد به میزان کل مبلغ ناخالص شناسایی میشود، اما نقدینگی دریافتی کمتر است. کسورات اصلی شامل موارد زیر است: ۱. سپرده حسن انجام کار: معمولاً ۱۰٪ بابت تضمین کیفیت کار نزد کارفرما میماند. ۲. سپرده بیمه: درصدی که تا زمان ارائه مفاصاحساب بیمه نزد کارفرما باقی میماند. ۳. استهلاک پیشدریافت: بخشی از پیشپرداخت اولیه که باید تسویه شود. ۴. مالیات تکلیفی: مالیاتی که کارفرما موظف به کسر و پرداخت آن است.

ممنون

سلام خوب بود دستتون درد نکنه الان مالیات برارزش افزوده هم اضافه شده لطفا راجع حسابداری به آن هم توضیح دهید