سبد خرید خالی است.

بخشنامه ها

آیا مطالبه جریمه از شخص ورشکسته امکانپذیر است؟بخشنامه

14

ژوئن

ژوئن

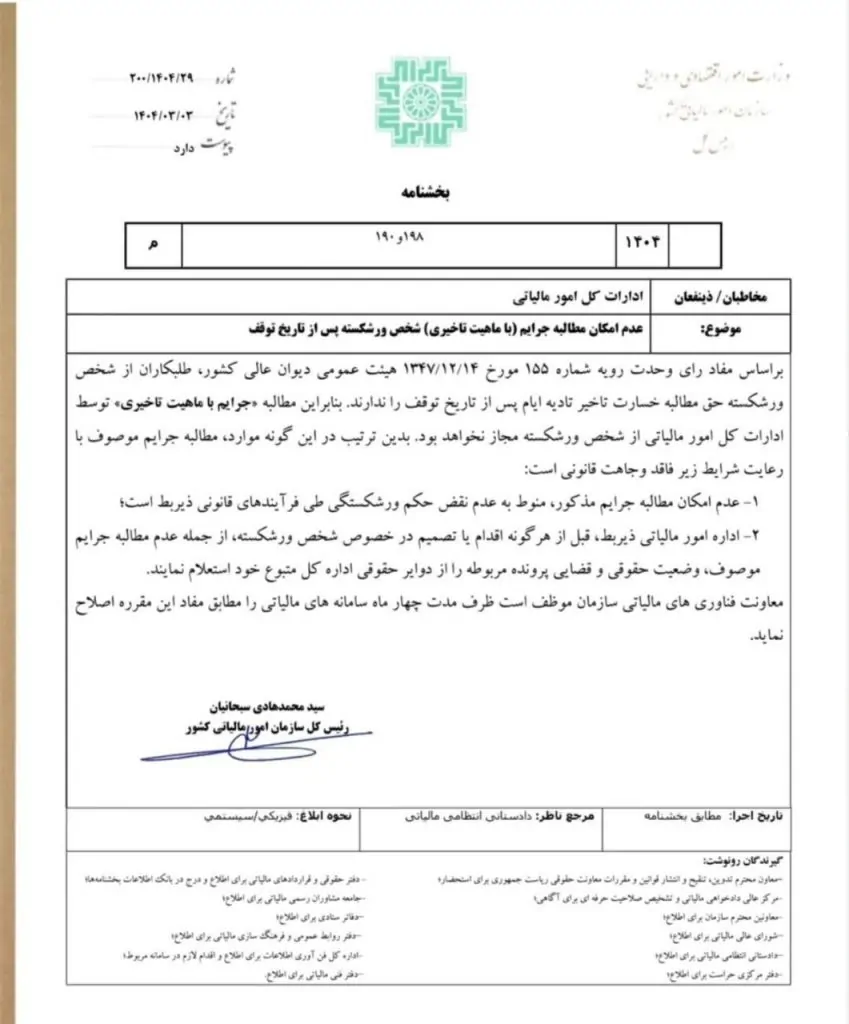

موضوع :عدم امکان مطالبه جرایم با (ماهیت تاخیری )شخص ورشکسته پس از تاریخ توقف

بر اساس مفاد رای وحدت رویه شماره ۱۵۵ مورخ ۱۳۴۷٫۱۲٫۱۴ هیئت عمومی دیوان عالی کشور، طلبکاران از شخص ورشکسته حق مطالبه خسارت تاخیر تادیه ایام پس از تاریخ توقف را ندارند. بنابراین مطالبه جرایم با ماهیت تاخیری توسط ادارات کل امور مالیاتی از شخص ورشکسته مجاز نخواهد بود. بدین ترتیب در این گونه موارد مطالبه جرایم موصوف با رعایت شرایط زیر فاقد وجاهت قانونی است

۱- عدم امکان مطالبه جرایم مذکور منوط به عدم نقض حکم ورشکستگی طی فرآیندهای قانونی ذیربط است؛

۲ اداره امور مالیاتی ذیربط قبل از هر گونه اقدام یا تصمیم در خصوص شخص ورشکسته از جمله عدم مطالبه جرایم موصوف وضعیت حقوقی و قضایی پرونده مربوطه را از دوایر حقوقی اداره کل متبوع خود استعلام نمایند.

معاونت فناوری های مالیاتی سازمان موظف است ظرف مدت چهار ماه سامانه های مالیاتی را مطابق مفاد این مقرره اصلاح نماید