ماده ۱۴۹ قانون مالیاتهای مستقیم

به عنوان یک مشاور مالیاتی که در شرکتهای مختلف با انواع و اقسام ممیزهای سختگیر سروکله زدهام، هیچچیز به اندازه لحظه «جلسه رسیدگی مالیاتی» استرسزا نیست. تصویر آشنایی است: شما یک سال تمام زحمت کشیدهاید، اسناد را مرتب کردهاید و سود و زیان را بستهاید، اما ممیز با خونسردی تمام، خودکار قرمزش را روی سرفصل «هزینه استهلاک» میچرخاند و میگوید: «این مورد رد شد! طبق استاندارد نیست»

همین یک جمله ساده، یعنی فاجعه! یعنی سود شرکت بهصورت مصنوعی بالا میرود، مالیاتی که نباید بدهید گردنتان میافتد و تمام زحمات شما برای مدیریت نقدینگی به باد میرود. اما بگذارید به عنوان کسی که صدها بار این مسیر را رفته، یک راز را به شما بگویم: ماده ۱۴۹ قانون مالیاتهای مستقیم، فقط یک متن خشک قانونی نیست؛ این ماده «شاهکلید» ما حسابدارهاست.

ماده ۱۴۹ اگر درست درک شود، تنها ابزاری است که به شما اجازه میدهد بدون اینکه حتی یک ریال پول نقد از حساب شرکت خارج کنید، هزینههایتان را بالا ببرید و سپر مالیاتی بسازید. اما مشکل اینجاست که اکثر همکاران ما درگیر پیچیدگیهای کلامی قانون میشوند و از پتانسیل واقعی آن غافل میمانند.

خیالتان راحت باشد؛ در این مقاله قرار نیست با کلمات ثقیل حقوقی و بند و تبصرههای گیجکننده سرتان را درد بیاورم. میخواهم حاصل سالها تجربه، دعواهای مالیاتی و پیروزیهایم در هیئتهای حل اختلاف را خیلی ساده، روان و اصطلاحاً «کفِ بازاری» برایتان باز کنم. میخواهیم یاد بگیریم چطور حسابوکتاب کنیم که مو لای درز اظهارنامهمان نرود.

پس ماشینحسابها را فعلاً کناری بگذارید؛ قبل از اینکه سراغ محاسبات برویم، بگذارید اول ببینیم خودِ متن قانون دقیقاً چه میگوید، اما به زبان ساده…

متن صریح ماده ۱۴۹ به زبان ساده (ترجمه قانون به زبان ساده !)

اگر کتاب قانون را باز کنید، با چنین متن خشک و ثقیلی روبرو میشوید:

«آن قسمت از داراییهای استهلاکپذیر که بر اثر بهکارگیری یا گذشت زمان یا سایر عوامل و بدون توجه به تغییر قیمتها ارزش آن تقلیل مییابد… جزو هزینههای قابل قبول مالیاتی تلقی میشود.»

خب، این یعنی چه؟ بیایید این جملات را از حالت حقوقی خارج کنیم و ببینیم در دنیای واقعی چه کاربردی دارد.

جانِ کلام ماده ۱۴۹ این است که سازمان امور مالیاتی بالاخره قبول کرده که وقتی شما برای شرکتتان ابزارآلات، کامیونت، میز و صندلی یا حتی یک لپتاپ میخرید، این وسایل تا ابد نو نمیمانند. هر سال که میگذرد، بخشی از ارزش آنها «دود» میشود و از بین میرود. همانطور که در ابتدای صحبتهایم گفتم، این قانون پایه و اساس کار ماست چون به ما اجازه میدهد این کاهش ارزش (یا همان استهلاک) را دقیقاً مثل هزینه حقوق یا اجاره، در دفاتر ثبت کنیم و از درآمدمان کم کنیم تا مالیات کمتری بپردازیم.

اما یک نکته بسیار مهم که خیلی از تازهکارها را به اشتباه میاندازد: دقت کنید قانون میگوید «داراییهای استهلاکپذیر». یعنی چه؟ یعنی داراییهایی که عمر مفید محدود دارند. پس حواستان باشد که زمین (Land) هرگز مستهلک نمیشود؛ چون زمین نه زنگ میزند، نه فرسوده میشود و نه از بین میرود. اگر اشتباهاً برای زمین استهلاک رد کنید، ممیز بدون معطلی آن را رد میکند و برایتان دردسر درست میشود. ما فقط برای «بنای ساختمان» استهلاک میگیریم، نه خاکی که ساختمان روی آن است.

حالا که فهمیدیم قانون اجازه استهلاک را داده و فرق زمین و ساختمان را هم متوجه شدیم، سوال اصلی اینجاست: با چه روشی و با چه نرخی باید حساب کنیم تا بیشترین سود را ببریم؟ خط مستقیم یا نزولی؟ در بخش بعد توضیح میدهم.

روشهای محاسبه استهلاک در ماده ۱۴۹ (خط مستقیم یا نزولی؟)

همانطور که در بخش قبل دیدیم، قانون اجازه استهلاک را به ما داد. حالا وقت آن است که دست به کار شویم و ببینیم دقیقاً چطور باید این اعداد را محاسبه کنیم.

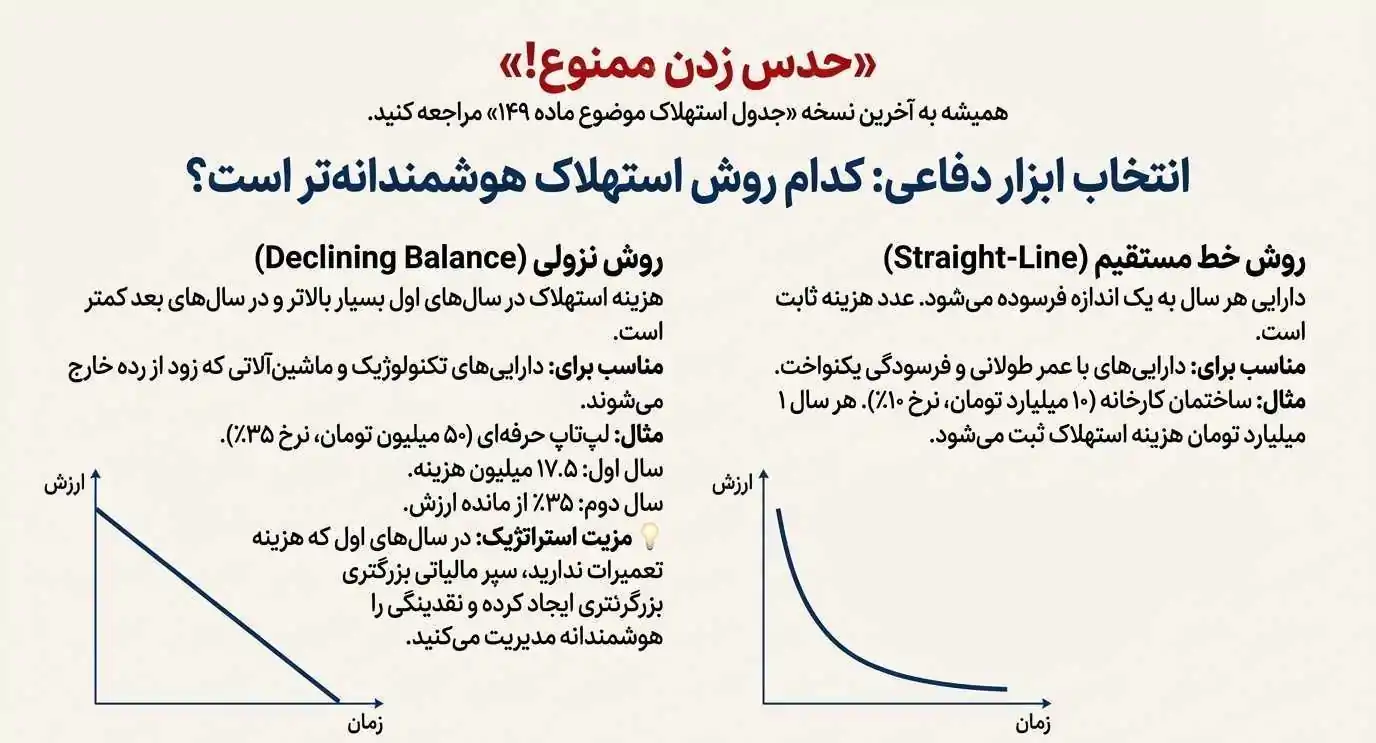

نکته اول و مهمتر از نان شب: «حدس زدن ممنوع!» در حسابداری مالیاتی، ما حق نداریم همینطوری بگوییم: «خب، این ماشین ۵ سال کار میکند، پس سالی ۲۰ درصد!» خیر. ما باید عیناً به «جدول استهلاک موضوع ماده ۱۴۹» که سازمان امور مالیاتی ابلاغ کرده مراجعه کنیم. این جدول، کتاب مقدس ما در بحث دارایی ثابت است.

در این جدول، جلوی نام هر دارایی، روش محاسبه و نرخ آن نوشته شده است. ما عمدتاً با دو روش اصلی سروکار داریم:

۱. روش خط مستقیم (Straight-line Method)

این روش سادهترین و بیدردسرترین حالت است. فرض بر این است که دارایی ما هر سال به یک اندازه فرسوده میشود. مثال (ساختمان): فرض کنید ساختمان کارخانه را ۱۰ میلیارد تومان خریدهاید. در جدول استهلاک، جلوی ساختمانها معمولاً نوشته شده: «۱۰٪ – خط مستقیم» (البته بسته به نوع سازه فرق دارد). این یعنی هر سال دقیقاً ۱۰ درصد از قیمت خرید (یعنی ۱ میلیارد تومان) را به عنوان هزینه ثبت میکنید. فرقی نمیکند سال اول باشد یا سال آخر؛ عدد ثابت است.

۲. روش نزولی (Declining Balance Method)

این روش کمی پیچیدهتر اما برای منِ مدیر مالی جذابتر است. چرا؟ چون برای داراییهایی است که اول کار نو هستند و کارایی بالایی دارند، اما به سرعت از سکه میافتند. مثال (لپتاپ): فرض کنید یک لپتاپ حرفهای خریدهاید ۵۰ میلیون تومان. در جدول، نرخ این داراییها معمولاً «۳۵٪ – نزولی» است.

در اینجا:

- سال اول: ۳۵٪ از کل ۵۰ میلیون را هزینه میگیرید (۱۷.۵ میلیون تومان).

- سال دوم: ۳۵٪ از ماندهای که در حساب مانده (نه قیمت اصلی) را حساب میکنید.

چرا روش نزولی مهم است؟ تجربه من میگوید برای داراییهای تکنولوژیک یا ماشینآلاتی که زود قدیمی میشوند، روش نزولی عالی است. چون در سالهای اول که هزینه تعمیرات ندارید، هزینه استهلاک بالایی ثبت میکنید و سود مشمول مالیاتتان (و در نتیجه مالیات پرداختی) را به شدت کاهش میدهید. این یعنی مدیریت هوشمندانه نقدینگی!

پس یادتان باشد، همیشه آخرین نسخه جدول استهلاک را دانلود کنید و دقیقاً طبق آن پیش بروید. اگر جدول بگوید نزولی و شما خط مستقیم بگیرید، ممیز مابهالتفاوت را رد میکند.

| ویژگی | روش خط مستقیم (Straight-Line) | روش نزولی (Declining Balance) |

| تعریف ساده | مبلغ هزینه استهلاک در تمام سالهای عمر دارایی ثابت و یکسان است. | هزینه استهلاک در سالهای اول بسیار زیاد است و به مرور زمان کم میشود. |

| بهترین کاربرد | مناسب برای داراییهایی که فرسودگی یکنواخت و عمر طولانی دارند (مثل ساختمان). | مناسب برای ماشینآلات و داراییهای تکنولوژیک که زود از رده خارج میشوند (مثل لپتاپ). |

| مزیت مالیاتی | محاسبه ساده و بدون دردسر برای حسابداران. | ایجاد سپر مالیاتی بزرگ در سالهای اول (کاهش سود و مالیات) و مدیریت هوشمندانه نقدینگی. |

| مثال محاسباتی | ۱۰٪ ثابت از قیمت خرید در هر سال. | ۳۵٪ از ماندهحساب (ارزش دفتری) در هر سال. |

اما صبر کنید! همه چیز که فقط کم شدن ارزش نیست. در اقتصاد تورمی ما، قیمت داراییها سر به فلک میکشد. ساختمانی که ۱۰ سال پیش خریدید الان ۵۰ برابر شده. تکلیف آن چیست؟ اینجاست که بحث جذاب و پولساز «تجدید ارزیابی» به میدان میآید.

تجدید ارزیابی داراییها؛ فرصتی طلایی برای شرکتها

برخلاف بخش قبلی که درباره «استهلاک» و کم شدن ارزش داراییها صحبت کردیم، اینجا داستان کاملاً برعکس است. بیایید روراست باشیم؛ ما در کشوری زندگی میکنیم که تورم جزئی جدانشدنی از اقتصاد آن است. شما ۱۰ سال پیش زمینی خریدید به قیمت ۱۰۰ میلیون تومان تا سوله بزنید. الان آن زمین ۵۰ میلیارد تومان ارزش دارد . اما وقتی به ترازنامه شرکتتان نگاه میکنید، هنوز جلوی آن زمین نوشته شده: ۱۰۰ میلیون تومان!

این یعنی چه؟ یعنی صورتهای مالی شما دارند دروغ میگویند (البته یک دروغ کاملاً قانونی!). اینجاست که ارزش واقعی شرکت شما پنهان میماند و اگر بخواهید وامی بگیرید یا شریک جدیدی جذب کنید، بسیار ضرر میکنید چون روی کاغذ خیلی فقیرتر از واقعیت هستید.

راه حل چیست؟ تبصره ۱ ماده ۱۴۹. قانونگذار در این تبصره به شما اجازه « تجدید ارزیابی داراییها» را میدهد. به زبان ساده و خودمانی، یعنی اجازه دارید با نظر کارشناس رسمی دادگستری، قیمتهای قدیمی و خاکخورده را خط بزنید و قیمت روز را در دفاتر ثبت کنید.

چرا این کار فرصتی طلایی است؟

- قدرتنمایی مالی: ترازنامهتان سنگین و قوی میشود. بانکها وقتی ارزش واقعی و بهروز داراییهای شما را ببینند، خیلی راحتتر و با سقفهای بالاتر تسهیلات میدهند.

- نجات از ورشکستگی (ماده ۱۴۱): اگر خدای نکرده شرکت زیانده شده، تجدید ارزیابی مثل یک فرشته نجات میآید و سرمایه شما را بالا میبرد تا از شمول ماده ۱۴۱ خارج شوید و شرکت منحل نشود.

اما هشدار جدی من به عنوان مشاور (نکته کلیدی مالیاتی): تجدید ارزیابی مثل یک شمشیر دو لبه است. خیلیها فکر میکنند این یعنی پول مفت! اما حواستان باشد طبق قانون، مابهالتفاوت قیمت قدیم و جدید (که به آن «مازاد تجدید ارزیابی» میگوییم) درآمد اتفاقی محسوب میشود و باید رویش ۲۵٪ مالیات بدهید! مگر اینکه… مگر اینکه زرنگ باشید و از معافیتهای قانونی استفاده کنید. معمولاً اگر این مازاد تجدید ارزیابی را مستقیماً به حساب «افزایش سرمایه» ببرید و تشریفات قانونی آن را در اداره ثبت شرکتها انجام دهید، طبق بخشنامههای ادواری، این سود معاف از مالیات خواهد بود.

من همیشه به مشتریانم میگویم: «تجدید ارزیابی بازی با آتش است؛ اگر درست و طبق آخرین بخشنامه انجامش دهید، سکوی پرتاب شماست. اما اگر بیگدار به آب بزنید، یک بدهی مالیاتی سنگین روی دستتان میگذارد که کمر شرکت را میشکند.»

البته همه چیز به این سادگی نیست. اگر ریزهکاریهای آییننامه را رعایت نکنید، هم هزینه استهلاکتان رد میشود و هم جریمه میشوید. بیایید در بخش بعدی «نکات کنکوری» و فوت کوزهگری را مرور کنیم که ممیزها عاشق گیر دادن به آنها هستند.

نکات مهم آییننامه اجرایی ماده ۱۴۹ که ممیزها روی آن حساسند

تا اینجا کلیات را یاد گرفتیم، اما فرق یک حسابدار معمولی با یک مدیر مالی کارکشته، دانستن همین ریزهکاریهاست. من اسم این بخش را میگذارم «کمینگاههای مالیاتی». چرا؟ چون ممیزها دقیقاً در همین نقاطی که الان میخواهم بگویم، منتظرند تا پای شما بلغزد و کل هزینه استهلاک را رد کنند.

پس این ۳ نکته را همیشه به یاد داشته باشید تا دردسر نداشته باشید :

۱. قانون ۱/۱۲ (خرید وسط سال ممنوع!)

خیلی از حسابدارها فکر میکنند اگر یک دستگاه را مثلاً در بهمن ماه بخرند، چون در سال ۱۴۰۳ بوده، میتوانند هزینه استهلاک کل سال را در دفاتر ثبت کنند. اشتباه محض است! طبق آییننامه، استهلاک از ماهی که دارایی «آماده بهرهبرداری» است شروع میشود. یعنی اگر دستگاه را در ماه یازدهم (بهمن) خریدی و نصب کردی، فقط حق داری به اندازه ۲ ماه (بهمن و اسفند) یعنی ۲/۱۲ از نرخ سالانه را هزینه کنی.

تجربه شخصی من: «باور کنید نیمی از پروندههایی که برای دفاع به من مراجعه میکنند ، سر همین موضوع ساده رد شدهاند. ممیز میبیند فاکتور خرید مال اسفند است ولی حسابدار استهلاک کل سال را رد کرده؛ نتیجه؟ جریمه و کتمان!»

۲. استهلاک داراییهای دستدوم (فکر نکن زرنگی!)

بعضی وقتها کارفرما یک کامیون یا دستگاه دستدوم میخرد که ۱۰ سال کار کرده. حسابدار پیش خودش میگوید: «خب این که عمرش تمام شده، پس من همهاش را یکجا هزینه میکنم یا نرخ را دو برابر میگیرم.» نخیر! برای اداره دارایی مهم نیست آن دستگاه قبلاً چقدر کار کرده. از لحظهای که وارد شرکت شما شد، برای شما یک «دارایی جدید» است. باید بر اساس قیمتی که شما خریدهاید و طبق همان نرخهای جدول استاندارد، استهلاکش را شروع کنید (مگر در موارد خیلی خاص که نیاز به تاییدیه دارد).

تجربه شخصی من: «یک بار ممیز به موکل من گفت: آقای محترم، اینکه دستگاه قراضه است مشکل شماست که خریدید، قانون به من میگوید طبق جدول عمل کن. پس هیچوقت بیهوده نرخ را بالا نبرید »

۳. داراییهای نامشهود (نرمافزار هزینه نیست، سرمایه است)

این روزها شرکتها پول زیادی بابت نرمافزارهای حسابداری (ERP) یا حق امتیازها میدهند. بزرگترین اشتباه این است که این پول را مستقیم ببرید در سرفصل «هزینههای اداری». اینها «دارایی نامشهود»هستند. یعنی چه؟ یعنی باید به عنوان دارایی ثبت شوند و معمولاً طبق جدول (که اغلب ۵ ساله یا بر اساس مدت قرارداد است) مستهلک شوند.

تجربه شخصی من: «بارها دیدم حسابدار ۵۰۰ میلیون تومان پول نرمافزار را یکجا هزینه کرده تا سود را کم کند، ولی ممیز کل آن را برگشت زده و دست شرکت در پوست گردو مانده.»

| موضوع حساس | قانون و نکته اجرایی (طبق تجربه ممیزی) |

| استهلاک زمین | زمین عمر نامحدود دارد و هرگز مستهلک نمیشود؛ محاسبه استهلاک برای آن اکیداً ممنوع است. |

| خرید وسط سال (قانون ۱/۱۲) | استهلاک از ماهی که دارایی «آماده بهرهبرداری» است محاسبه میشود، نه کل سال (مثلاً خرید بهمن = ۲ ماه استهلاک). |

| دارایی دستدوم | سابقه کارکرد دارایی مهم نیست؛ استهلاک دارایی دستدوم باید عیناً مانند دارایی نو و طبق جدول استاندارد آغاز شود. |

| نرمافزارها | نرمافزار هزینه اداری نیست بلکه دارایی نامشهود است و باید معمولاً طی ۵ سال مستهلک شود. |

| تجدید ارزیابی | مازاد تجدید ارزیابی مشمول ۲۵٪ مالیات است مگر اینکه مستقیماً به حساب افزایش سرمایه منتقل و ثبت قانونی شود. |

تا اینجا تمام اصول و تلههای مسیر را گفتیم، اما مطمئنم هنوز چند سوال خاص و موردی در گوشه ذهنتان باقی مانده که جوابش را نگرفتهاید. در بخش آخر، به پرتکرارترین سوالاتی که در این ۱۵ سال از من پرسیده شده، پاسخ میدهم.

حرف آخر: ترس را کنار بگذارید، قانون را یاد بگیرید!

عزیزان ، ماده ۱۴۹ و بحث مالیات ترسناک نیست، به شرطی که به آن به چشم یک «ابزار» نگاه کنید نه یک «مانع». تمام هدف من در این ۱۵ سال این بوده که به مدیران بگویم: «حق شماست که از ظرفیتهای قانونی برای حفظ سرمایهتان استفاده کنید.»

نتیجهگیری طلایی: تبدیل قانون به سود خالص

ماده ۱۴۹ تنها یک متن خشک قانونی نیست، بلکه قدرتمندترین «سپر دفاعی» شما در برابر مالیاتهای سنگین محسوب میشود. هنر یک مدیر مالی خبره این است که با انتخاب هوشمندانه بین روشهای استهلاک (نزولی یا خط مستقیم) و استفاده دقیق از ظرفیت تجدید ارزیابی، بدون پرداخت حتی یک ریال اضافه، هزینههای قابلقبول را افزایش داده و نقدینگی شرکت را حفظ کند. البته فراموش نکنید که تمام این مزایا مشروط به رعایت مو به موی «استانداردها» است؛ چراکه کوچکترین غفلت در مواردی مثل استهلاک زمین یا محاسبات خرید وسط سال، میتواند این فرصت طلایی را فوراً به جریمههای کتمان تبدیل کند.

سوالات متداول درباره ماده ۱۴۹ ق.م.م

به عنوان جمعبندی، میخواهم به ۳ سوالی پاسخ دهم که در پایان هر کلاس یا جلسه مشاوره، حداقل یک نفر دستش را بالا میبرد و میپرسد. بیایید خیلی سریع و شفاف تکلیف اینها را روشن کنیم:

۱. آیا زمین مستهلک میشود؟

جواب قاطع و یک کلمه: خیر! زمین عمر نامحدود دارد. نه زنگ میزند، نه فرسوده میشود. حتی اگر ساختمان روی آن خراب شود، زمین سر جای خودش است. پس هیچوقت، تکرار میکنم هیچوقت برای زمین هزینه استهلاک محاسبه نکنید.

۲. اگر دارایی کاملاً مستهلک شد ولی هنوز کار میکرد، چه کنیم؟

فرض کنید یک وانت دارید که ۵ سالش تمام شده و ارزش دفتریاش صفر شده، اما هنوز دارد بار میبرد. آیا باید از لیست داراییها حذفش کنیم؟ خیر. تا زمانی که دارایی در شرکت موجود است، باید در دفاتر بماند. معمولاً آن را با ارزش «۱ ریال» یا «ارزش اسقاط» در حسابها نگه میداریم تا نشان دهیم این دارایی هنوز متعلق به شرکت است، اما دیگر نمیتوانید بابت آن هزینه استهلاک جدیدی کسر کنید.

۳. نرخ استهلاک نرمافزارها چقدر است؟

نرمافزارها (مثل سیستم حسابداری، اتوماسیون و…) جزو داراییهای نامشهود هستند. طبق عرف و جداول رایج، معمولاً دوره استهلاک آنها ۵ ساله است. البته اگر قرارداد حق امتیاز خاصی دارید که زمانش کمتر است، میتوانید بر اساس مدت قرارداد مستهلک کنید.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید