ماده 107 قانون مالیاتهای مستقیم

درآمد مشمول مالیات اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران بابت درآمدهایی که در ایران و یا از ایران تحصیل مینمایند به شرح زیرتعیین می شود: بابت تهیه طرح ساختمانها و تأسیسات، نقشهبرداری، نقشهکشی، نظارت و محاسبات فنی، دادن تعلیمات و کمکهای فنی، انتقال دانش فنی، سایر خدمات و واگذاری امتیازات و سایر حقوق، همچنین واگذاری فیلمهای سینمایی که بهعنوان بها یا حق نمایش یا تحت هر عنوان دیگر در ایران یا از ایران تحصیل میکنند به استثنای درآمدهایی که طبق مقررات این قانون نحوه دیگری برای تعیین درآمد مشمول مالیات یا مالیات آنها مقرر شده است با توجه به نوع فعالیت و میزان سوددهی به مأخذ ده درصد (10%) تا چهل درصد (40%) مجموع وجوهی میباشد که ظرف مدت یک سال مالیاتی عاید آنها میشود. آییننامه اجرایی این ماده و ضرایب تشخیص درآمد مشمول مالیات با توجه به نوع فعالیت، ظرف مدت شش ماه از تاریخ لازمالاجراء شدن این قانون (1395/1/1) به پیشنهاد وزارت امور اقتصادی و دارایی به تصویب هیأت وزیران میرسد. پرداختکنندگان وجوه مذکور در این ماده مکلفند در هر پرداخت، مالیات متعلق را با توجه به مبالغی که از اول سال تا آن تاریخ پرداخت کردهاند کسر و تا پایان ماه بعد به اداره امور مالیاتی پرداخت کنند، در غیر این صورت پرداخت کنندگان مذکور و دریافتکنندگان متضامنا مسوول پرداخت اصل مالیات و جریمههای متعلق آن خواهند بود.

تبصره 1– در مورد عملیات پیمانکاری، آن قسمت از مبلغ قرارداد که به مصرف خرید لوازم و تجهیزات میرسد مشروط برآنکه در قرارداد یا اصلاحات و الحاقات بعدی آن مبالغ لوازم و تجهیزات به طور جدا از سایر اقلام قرارداد درج شده باشد، در مورد خرید داخلی حداکثر تا مبلغ صورتحساب خرید و در مورد خرید خارجی تا مجموع ارزش گمرکی کالا و حقوق ورودی و سایر پرداختهای قانونی مندرج در پروانه سبز گمرکی از پرداخت مالیات معاف است.

تبصره 2- در مواردی که پیمانکاران خارجی تمام یا قسمتی از فعالیت پیمانکاری را به اشخاص حقوقی ایرانی بهعنوان پیمانکاران دست دوم واگذار کنند معادل مبالغی که برای تهیه لوازم و تجهیزات مذکور در قرارداد دست اول که توسط پیمانکار دست دوم خریداری میشود و با رعایت قسمت اخیر تبصره (1) این ماده از پیمانکار دست اول دریافت میگردد، از پرداخت مالیات بر درآمد معاف است.

تبصره 3- شعب و نمایندگیهای شرکتها و بانکهای خارجی در ایران که بدون داشتن حق انجام دادن معامله به امر بازاریابی و جمع آوری اطلاعات اقتصادی در ایران برای شرکت مادر اشتغال دارند و برای جبران مخارج خود از شرکت مادر وجوهی دریافت می کنند نسبت به آن مشمول مالیات بر درآمد نخواهند بود.

تبصره 4- درآمد حاصل از بهره برداری سرمایه و سایر فعالیتهایی که اشخاص حقوقی مزبور به وسیله نمایندگی از قبیل شعبه، نماینده، کارگزار و امثال آنها در ایران انجام میدهند مشمول مقررات ماده (106) این قانون خواهد بود.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی بانکی دیوان عدالت اداری

تحلیل جامع رژیم مالیاتی اشخاص خارجی در ایران؛ واکاوی ماده ۱۰۷ قانون مالیاتهای مستقیم

در دنیای تجارت بینالملل، حضور شرکتها و متخصصان خارجی در پروژههای عمرانی، صنعتی و خدماتی امری اجتنابناپذیر است. دولتها برای حفظ حقوق بیتالمال و اجرای عدالت مالیاتی، قوانینی را وضع میکنند تا درآمدی که منشأ آن سرزمین اصلی است، مشمول مالیات گردد. در ایران، قانونگذار با علم به اینکه اشخاص خارجی مقیم خارج ممکن است دفاتر و اسناد حسابداری کامل و قابلاتکایی مطابق استانداردهای حسابرسی ایران نداشته باشند و یا دسترسی به سوابق مالی آنها دشوار باشد، در ماده ۱۰۷ قانون مالیاتهای مستقیم (اصلاحی ۳۱/۴/۱۳۹۴)، روش «ضریب درآمد» را به عنوان مکانیسم اصلی تشخیص مالیات برگزیده است.

این ماده نه تنها نرخ و پایه مالیاتی را تعیین میکند، بلکه با ایجاد یک سیستم «مالیات تکلیفی» (Withholding Tax)، بار اصلی وصول مالیات را بر دوش کارفرمایان و پرداختکنندگان ایرانی گذاشته است. اهمیت این ماده زمانی دوچندان میشود که بدانیم عدم رعایت دقیق مفاد آن، بهویژه در قراردادهای کلان نفتی، پتروشیمی و زیرساختی، میتواند جریمههای سنگین و مسئولیتهای تضامنی را برای طرفین قرارداد به همراه داشته باشد. در ادامه، اجزای مختلف این ماده را تشریح میکنیم.

قلمرو شمول و مکانیزم محاسبه مالیات

۱. اشخاص مشمول

صدر ماده ۱۰۷ به صراحت اعلام میدارد که مخاطب این قانون «اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران» هستند. این قید “مقیم خارج” بسیار حیاتی است. اگر یک خارجی مقیم ایران باشد، مشمول مقررات عمومی مودیان داخلی خواهد بود، اما وقتی مرکز اصلی فعالیت در خارج است و تنها درآمدی از ایران کسب میشود، ماده ۱۰۷ حاکم است.

۲. نوع فعالیتهای هدف

قانونگذار طیف وسیعی از خدمات و واگذاریها را برشمرده است:

- خدمات فنی و مهندسی: شامل تهیه طرح ساختمان، تأسیسات، نقشهبرداری، نقشهکشی، نظارت و محاسبات فنی.

- انتقال تکنولوژی: دادن تعلیمات، کمکهای فنی و انتقال دانش فنی.

- واگذاری حقوق: واگذاری امتیازات، فیلمهای سینمایی (حق نمایش) و سایر حقوق.

- سایر خدمات: عبارتی عام که مانع از فرار مالیاتی از طریق تغییر نام نوع خدمت میشود.

۳. روش محاسبه: ضرایب تشخیص درآمد

برخلاف مودیان ایرانی که مالیاتشان بر اساس «سود خالص ابرازی» (درآمد منهای هزینه) محاسبه میشود، در ماده ۱۰۷ مبنای محاسبه، درصدی از «کل وجوه دریافتی» است. قانونگذار بازهای بین ۱۰ درصد تا ۴۰ درصد از مجموع وجوهی که ظرف یک سال مالیاتی عاید شخص خارجی میشود را به عنوان «درآمد مشمول مالیات» (Taxable Income) در نظر گرفته است.

فرمول محاسبه: ۱. کل مبلغ قرارداد/دریافتی × ضریب فعالیت (مثلاً ۲۰٪) = درآمد مشمول مالیات ۲. درآمد مشمول مالیات × نرخ ماده ۱۰۵ (۲۵٪) = مالیات قابل پرداخت

نکته تحلیلی: این روش، فرآیند تشخیص مالیات را بسیار سریع میکند، اما ریسک عدم تطابق با سود واقعی پیمانکار خارجی را دارد. با این حال، قانونگذار تعیین ضرایب دقیق را به «آییننامه اجرایی» موکول کرده است که باید به پیشنهاد وزارت امور اقتصادی و دارایی و تصویب هیأت وزیران برسد. این ضرایب بر اساس «نوع فعالیت» و «میزان سوددهی» تعیین میشوند. به عنوان مثال، ضریب پیمانکاری عمومی ممکن است کمتر از ضریب واگذاری لایسنس (که هزینه تمام شده کمتری دارد) باشد.

نظام پرداخت و مسئولیتهای تضامنی

یکی از قدرتمندترین ابزارهای اجرایی ماده ۱۰۷، مکانیزم وصول مالیات در منبع است.

۱. تکلیف پرداختکنندگان (کارفرمایان)

قانونگذار صراحتاً اعلام کرده است: «پرداختکنندگان وجوه مذکور… مکلفند در هر پرداخت، مالیات متعلق را… کسر و تا پایان ماه بعد به اداره امور مالیاتی پرداخت کنند.» این بدان معناست که کارفرمای ایرانی حق ندارد کل مبلغ صورتوضعیت یا فاکتور را به طرف خارجی پرداخت کند. او به عنوان نماینده دولت، موظف است سهم مالیات را کسر کرده و فیش آن را به نام مودی خارجی صادر و پرداخت نماید.

۲. ضمانت اجرا: مسئولیت تضامنی

عبارت «متضامناً مسئول پرداخت اصل مالیات و جریمههای متعلق آن خواهند بود» بار حقوقی سنگینی دارد. در حقوق، مسئولیت تضامنی به این معناست که اداره دارایی میتواند برای وصول کل بدهی، به دلخواه خود به پیمانکار خارجی، کارفرمای ایرانی یا هر دو مراجعه کند. از آنجا که دسترسی به پیمانکار خارجی پس از اتمام پروژه و خروج از کشور دشوار است، در عمل اداره دارایی همواره گریبانگیر کارفرمای ایرانی میشود. بنابراین، شرکتهای ایرانی باید در تنظیم قراردادهای بینالمللی، بندهای مربوط به کسر کسورات قانونی (Gross-up clause یا کسر از صورتحساب) را با دقت بسیار بالایی تنظیم کنند تا دچار زیان ناشی از جریمههای مالیاتی نشوند.

واکاوی تبصره ۱ (معافیت لوازم و تجهیزات)

تبصره ۱ ماده ۱۰۷، حیاتیترین بخش برای پروژههای بزرگ (EPC و Turn-key) است. در قراردادهایی که شامل مهندسی، تأمین کالا و اجرا هستند، بخش عمده مبلغ قرارداد (گاهی تا ۷۰ یا ۸۰ درصد) مربوط به خرید تجهیزات (P – Procurement) است. اگر قرار باشد ضریب مالیاتی (مثلاً ۱۰ یا ۲۰ درصد) به کل مبلغ قرارداد اعمال شود، قیمت تمام شده پروژه به شدت افزایش مییابد و پیمانکاران خارجی حاضر به همکاری نخواهند بود، زیرا حاشیه سود روی خرید تجهیزات بسیار پایین است.

شرط استفاده از معافیت

قانونگذار با درک این واقعیت اقتصادی، بخش «خرید لوازم و تجهیزات» را از پرداخت مالیات معاف کرده است، اما دو شرط اساسی و شکلی مهم برای آن گذاشته است:

- تفکیک در قرارداد: مبالغ لوازم و تجهیزات باید به طور جداگانه از سایر اقلام (مثل دستمزد، خدمات مهندسی و…) در قرارداد یا الحاقیههای آن درج شده باشد. اگر قرارداد به صورت مبلغ کل (Lump Sum) بدون تفکیک باشد، کل مبلغ مشمول ضریب مالیاتی خواهد شد.

- سقف معافیت:

- خرید داخلی: حداکثر تا مبلغ صورتحساب خرید.

- خرید خارجی: تا مجموع ارزش گمرکی کالا + حقوق ورودی + سایر پرداختهای قانونی مندرج در پروانه سبز گمرکی.

| ردیف | موضوع شرط | شرح الزامات | سقف معافیت / پیامد |

| ۱ | تفکیک در قرارداد | مبالغ خرید باید جداگانه از سایر اقلام (دستمزد، خدمات و…) در متن قرارداد یا الحاقیهها درج شود. | پیامد عدم رعایت: در صورت قرارداد مبلغ کل (Lump Sum)، کل مبلغ مشمول ضریب مالیاتی خواهد شد (معافیت لغو میشود). |

| ۲ | خرید داخلی | تهیه لوازم و تجهیزات از منابع داخل کشور. | حداکثر تا مبلغ مندرج در صورتحساب خرید. |

| ۳ | خرید خارجی | واردات لوازم و تجهیزات از خارج از کشور. | مجموعِ: ارزش گمرکی کالا + حقوق ورودی + سایر پرداختهای قانونی (مندرج در پروانه سبز گمرکی). |

تحلیل حقوقی: این تبصره نشان میدهد که «اسناد مثبته» چقدر اهمیت دارند. صرف تفکیک در قرارداد کافی نیست؛ مودی باید بتواند با ارائه پروانه سبز گمرکی (برای واردات) ثابت کند که تجهیزات وارد شده و ارزش آنها با مبلغ تفکیک شده در قرارداد همخوانی دارد. مازاد بر ارزش گمرکی، مشمول مالیات خواهد شد. این موضوع در اختلافات مالیاتی دیوان عدالت اداری بسیار پرتکرار است.

پیمانکاران دست دوم و جلوگیری از مالیات مضاعف (تبصره ۲)

در پروژههای بزرگ، پیمانکار اصلی خارجی (General Contractor) معمولاً بخشی از کار را به پیمانکاران فرعی (Sub-contractor) واگذار میکند. اگر این پیمانکار فرعی، یک شخص حقوقی ایرانی باشد، تبصره ۲ ماده ۱۰۷ وارد عمل میشود.

هدف تبصره: جلوگیری از اخذ مالیات مضاعف بر روی تجهیزاتی است که توسط پیمانکار ایرانی خریداری میشود. اگر پیمانکار خارجی بخشی از کار را به ایرانی واگذار کند و پیمانکار ایرانی برای آن بخش، تجهیزاتی بخرد، مبلغی که پیمانکار خارجی بابت این تجهیزات از کارفرما میگیرد و عیناً به پیمانکار ایرانی میدهد، نباید مشمول مالیات درآمد پیمانکار خارجی شود.

شرایط:

- پیمانکار دست دوم باید شخص حقوقی ایرانی باشد.

- مبالغ مربوط به لوازم و تجهیزات باید طبق ضوابط تبصره ۱ (تفکیک شده) باشد.

- این مبالغ از درآمد مشمول مالیات پیمانکار دست اول کسر میشود (معاف است).

این تبصره مشوقی است برای اینکه شرکتهای خارجی به جای انجام صفر تا صد پروژه، با شرکتهای ایرانی شریک شوند یا بخشی از کار را به آنها برونسپاری کنند (Local Content).

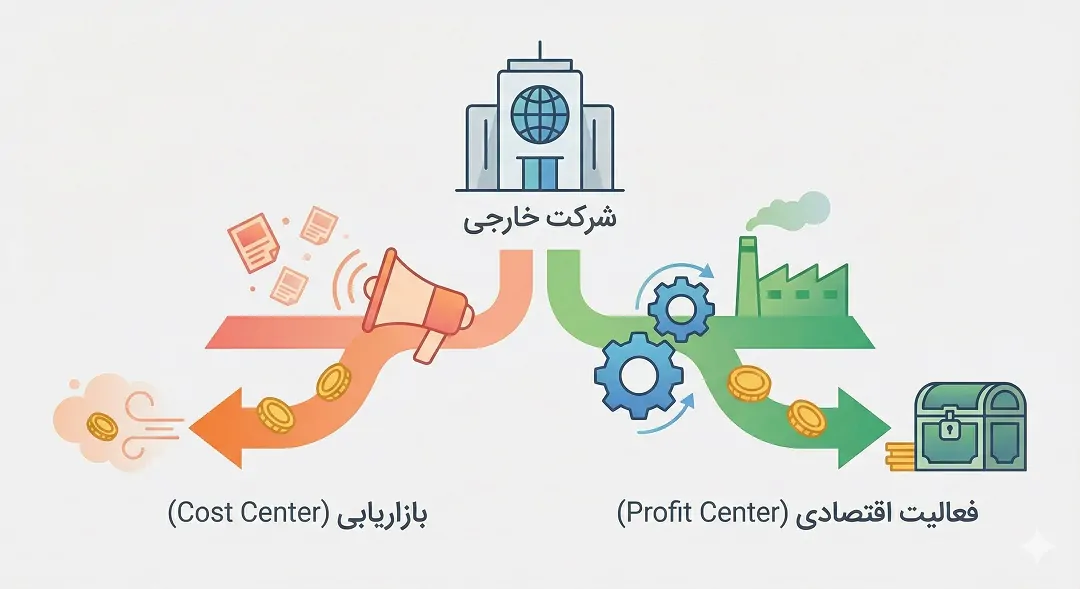

دفاتر نمایندگی و شعب (تبصرههای ۳ و ۴)

قانونگذار بین دو نوع حضور شرکت خارجی در ایران تفاوت قائل شده است:

- حضور برای بازاریابی (Cost Center)

- حضور برای فعالیت اقتصادی (Profit Center)

۱. شعب بازاریابی (تبصره ۳)

برخی شرکتهای خارجی در ایران شعبه یا نمایندگی تأسیس میکنند اما حق انجام معامله ندارند. کار آنها صرفاً بازاریابی، تحقیقات بازار و جمعآوری اطلاعات برای شرکت مادر است. وجوهی که این شعب از شرکت مادر میگیرند، درآمد محسوب نمیشود بلکه برای جبران مخارج (حقوق کارمندان، اجاره دفتر و…) است. حکم قانونی: این وجوه مشمول مالیات بر درآمد نخواهد بود. نکته مهم: این معافیت منوط به این است که شعبه واقعاً وارد فاز عملیاتی و درآمدزایی نشود. اگر اداره دارایی اسنادی پیدا کند که نشاندهنده فروش یا ارائه خدمات مستقیم توسط شعبه باشد، معافیت لغو میشود.

۲. شعب عملیاتی (تبصره ۴)

اگر شعبه یا نمایندگی شرکت خارجی در ایران به «بهرهبرداری از سرمایه» یا «سایر فعالیتها» بپردازد (یعنی عملاً تجارت کند)، دیگر مشمول ضرایب مقطوع ماده ۱۰۷ نیست. حکم قانونی: این اشخاص مشمول مقررات ماده ۱۰۶ خواهند بود. ماده ۱۰۶ میگوید درآمد مشمول مالیات این گونه اشخاص بر اساس رسیدگی به دفاتر قانونی آنها تشخیص داده میشود. یعنی شعبه باید مثل یک شرکت ایرانی، دفاتر روزنامه و کل پلمپ کند، اظهارنامه بدهد و سود و زیان واقعی خود را اعلام کند.

نقش مراجع قانونی و اداری

در متن ارسالی به مراجع مختلفی اشاره شده است که هر کدام نقش خاصی در اکوسیستم ماده ۱۰۷ دارند:

- وزارت امور اقتصادی و دارایی: پیشنهاد دهنده ضرایب مالیاتی. این وزارتخانه با بررسی شرایط اقتصادی و سوددهی صنایع مختلف، ضرایب را تنظیم میکند تا تعادل بین درآمد دولت و جذابیت سرمایهگذاری خارجی حفظ شود.

- هیأت وزیران: مرجع تصویب نهایی آییننامه اجرایی و ضرایب. این سطح از تصویب نشاندهنده اهمیت سیاسی و اقتصادی این ضرایب است.

- سازمان امور مالیاتی کل کشور: مجری قانون و مرجع رسیدگی به پروندهها. بخشنامههای صادره از سوی رئیس کل سازمان، رویههای اجرایی ماده ۱۰۷ را شفاف میکند.

- دیوان عدالت اداری (هیأت عمومی و تخصصی): مرجع رسیدگی به شکایات مودیان از آییننامهها و بخشنامهها. اگر ضرایب تعیین شده یا نحوه تفسیر سازمان مالیاتی خلاف قانون باشد، مودیان میتوانند به دیوان عدالت اداری شکایت کنند تا مصوبه ابطال شود. آرای هیأت تخصصی مالیاتی بانکی در تفسیر عباراتی مثل “نظارت فنی” یا “انتقال دانش فنی” بسیار راهگشا است.

چالشها و نکات کاربردی برای فعالان اقتصادی

ابهام در تفکیک خدمات و کالا

یکی از بزرگترین چالشهای اجرایی ماده ۱۰۷، قراردادهای ترکیبی است. در بسیاری از موارد، مرز بین «تجهیزات» و «خدمات نصب» مبهم است. ممیزان مالیاتی تمایل دارند بخش خدمات را پررنگتر کنند تا مالیات بیشتری بگیرند. تنظیم دقیق «جدول تفکیک قیمت» (Price Breakdown Schedule) در قراردادهای بینالمللی برای جلوگیری از این مشکل حیاتی است.

تغییرات نرخ ارز

با توجه به اینکه قراردادهای خارجی معمولاً ارزی هستند ولی مالیات باید به ریال پرداخت شود، نرخ تبدیل ارز (نرخ تسعیر) اهمیت زیادی دارد. طبق قانون، نرخ روز پرداخت یا نرخ روز تعلق مالیات (بسته به روش حسابداری) ملاک عمل است که نوسانات ارزی میتواند محاسبات کارفرما برای کسر مالیات تکلیفی را دچار چالش کند.

مفهوم “تحصیل درآمد از ایران”

عبارت «از ایران تحصیل میکنند» در صدر ماده ۱۰۷ بسیار مهم است. حتی اگر شرکت خارجی هیچ حضوری در خاک ایران نداشته باشد ولی خدمتی (مثلاً طراحی نقشه یا فروش نرمافزار) ارائه دهد که پول آن از ایران پرداخت میشود و بهرهبرداری در ایران صورت میگیرد، مشمول مالیات است. این موضوع در عصر اقتصاد دیجیتال و خدمات ابری (Cloud Services) پیچیدگیهای جدیدی ایجاد کرده است.

نتیجهگیری

ماده ۱۰۷ قانون مالیاتهای مستقیم، ستون فقرات نظام مالیاتی ایران در برخورد با اشخاص خارجی است. این ماده با ترکیب روش «ضرایب مقطوع» و «مالیات تکلیفی»، تلاش کرده است تا وصول مالیات را تضمین کند. برای شرکتهای ایرانی که با طرفهای خارجی کار میکنند، پیام اصلی این ماده «احتیاط و مستندسازی» است. عدم کسر مالیات تکلیفی در زمان پرداخت وجه، میتواند کارفرما را به بدهکار اصلی مالیات تبدیل کند. از سوی دیگر، تبصرههای ۱ و ۲ فرصتهای قانونی بسیار ارزشمندی برای کاهش بار مالیاتی از طریق تفکیک بخش خرید تجهیزات و استفاده از توان پیمانکاران داخلی فراهم کردهاند. در نهایت، درک صحیح تفاوت بین فعالیت بازاریابی (تبصره ۳) و فعالیت عملیاتی (تبصره ۴) میتواند استراتژی ورود شرکتهای خارجی به بازار ایران را تعیین کند. تسلط بر ظرایف این ماده و آییننامههای اجرایی مصوب هیأت وزیران، شرط لازم برای موفقیت در قراردادهای بینالمللی و اجتناب از درگیریهای حقوقی در مراجع حل اختلاف مالیاتی و دیوان عدالت اداری است.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید