ماده 121 قانون مالیاتهای مستقیم

صلح با شرط خیار فسخ و هبه با حق رجوع از نظر مالیاتی قطعی تلقی میگردد ولی در صورتی که ظرف شش ماه از تاریخ وقوع عقد معامله فسخ یا اقاله یا رجوع شود، وجوهی که به عنوان مالیات موضوع این فصل وصول شده است قابل استرداد میباشد. در این صورت اگر در فاصلة بین وقوع عقد و فسخ یا اقاله یا رجوع منتقلٌالیه از منافع آن استفاده کرده باشد نسبت به آن منفعت مشمول مالیات این فصل خواهد بود.

تحلیل جامع ماده ۱۲۱ قانون مالیاتهای مستقیم: آثار مالیاتی صلح با حق فسخ و هبه با حق رجوع

قانون مالیاتهای مستقیم ایران، به عنوان اصلیترین منبع درآمدی دولت پس از درآمدهای نفتی، تلاش دارد تا تمام جنبههای انتقال ثروت و درآمد را پوشش دهد. یکی از شایعترین روشهای انتقال اموال، به ویژه در روابط خانوادگی یا تجاری خاص، استفاده از عقود “صلح” و “هبه” است. این عقود به دلیل ماهیت حقوقی خاص خود که گاهی با “حق فسخ” یا “حق رجوع” همراه هستند، میتوانند بستری برای ابهام در زمان تعلق مالیات ایجاد کنند.

سوال اصلی اینجاست: اگر ملکی صلح شود اما مصالح (صلحکننده) حق داشته باشد قرارداد را برهم بزند، آیا مالیات باید در همان لحظه پرداخت شود یا باید منتظر ماند تا مهلت فسخ تمام شود؟ ماده ۱۲۱ قانون مالیاتهای مستقیم به صراحت به این پرسش پاسخ میدهد و اصل را بر “قطعیت ظاهری” میگذارد، مگر اینکه خلاف آن در بازه زمانی مشخص (شش ماه) ثابت شود.

در این مقاله، ضمن واکاوی متن ماده ۱۲۱، به بررسی تطبیقی آن با قانون مدنی، رویههای اجرایی سازمان امور مالیاتی و چالشهای عملی آن خواهیم پرداخت.

مفاهیم و مبانی حقوقی

برای درک صحیح ماده ۱۲۱، ابتدا باید مفاهیم حقوقی مندرج در آن را که از قانون مدنی وام گرفته شدهاند، بررسی کنیم.

۱. عقد صلح و شرط خیار فسخ

عقد صلح در فقه و حقوق ایران، عقدی بسیار گسترده است که میتواند جایگزین بسیاری از عقود دیگر (مانند بیع یا اجاره) شود. طبق ماده ۷۵۲ قانون مدنی، صلح ممکن است برای رفع تنازع موجود یا جلوگیری از تنازع احتمالی و یا در مقام معامله و غیر آن واقع شود. زمانی که صلح “در مقام معاملات” واقع میشود، طرفین میتوانند طبق ماده ۳۹۹ قانون مدنی، شرط کنند که یکی از طرفین یا هر دو یا شخص ثالث، اختیار فسخ معامله را در مدت معینی داشته باشد. به این حالت “صلح با شرط خیار فسخ” گفته میشود.

- اهمیت مالیاتی: معمولاً افراد برای انتقال اموال به فرزندان خود پیش از فوت، از صلح خیاری (صلح عمری) استفاده میکنند تا ضمن انتقال مالکیت، اختیار خود را تا پایان عمر حفظ کنند.

۲. عقد هبه و حق رجوع

هبه طبق ماده ۷۹۵ قانون مدنی، عقدی است که به موجب آن یک نفر مالی را مجاناً به دیگری تملیک میکند. ویژگی بارز هبه، “جایز” بودن آن در بسیاری از موارد است؛ یعنی واهب (هدیهدهنده) میتواند تحت شرایطی (ماده ۸۰۳ قانون مدنی) به هبه رجوع کرده و مال را پس بگیرد.

- تفاوت با فسخ: رجوع در هبه ماهیتی متفاوت از فسخ در عقود لازم دارد، اما اثر هر دو بازگشت مالکیت است. ماده ۱۲۱ هر دو مورد را پوشش میدهد.

۳. اقاله

اقاله به معنای برهم زدن قرارداد با توافق دو طرف است. برخلاف فسخ که ایقاع (یکطرفه) است، اقاله نیازمند تراضی طرفین است. ماده ۱۲۱، اقاله را نیز همردیف فسخ و رجوع قرار داده است.

تفسیر ماده ۱۲۱ قانون مالیاتهای مستقیم

متن ماده ۱۲۱ مقرر میدارد:

«صلح با شرط خیار فسخ و هبه با حق رجوع از نظر مالیاتی قطعی تلقی میگردد ولی در صورتی که ظرف شش ماه از تاریخ وقوع عقد معامله فسخ یا اقاله یا رجوع شود، وجوهی که به عنوان مالیات موضوع این فصل وصول شده است قابل استرداد میباشد…»

در ادامه به تحلیل اجزای این ماده میپردازیم:

۱. اصل قطعیت مالیاتی (The Principle of Tax Finality)

قانونگذار مالیاتی نمیتواند منتظر بماند تا وضعیت تزلزل عقد (مثلاً خیار فسخ ۱۰ ساله) تمام شود تا مالیات بگیرد. این کار باعث تعویق طولانیمدت وصول درآمد دولت میشود. بنابراین، قانونگذار “مالکیت متزلزل” را از نظر مالیاتی همانند “مالکیت مستقر” میداند. به محض وقوع عقد صلح یا هبه (و ثبت سند رسمی یا عادی)، مودی (انتقالگیرنده یا متصالح) مکلف به پرداخت مالیات بر درآمد اتفاقی (موضوع ماده ۱۱۹) یا مالیات نقل و انتقال (موضوع ماده ۵۹) بسته به نوع مال است.

فلسفه این حکم:

- جلوگیری از فرار مالیاتی: اگر قرار بود عقود خیاری مشمول مالیات نشوند، مودیان میتوانستند با درج یک خیار فسخ طولانی مدت، پرداخت مالیات را سالها به تعویق بیندازند.

- شناسایی درآمد: انتقالگیرنده با وقوع عقد، مالک منافع و عین (هرچند متزلزل) میشود و این مصداق کسب درآمد است.

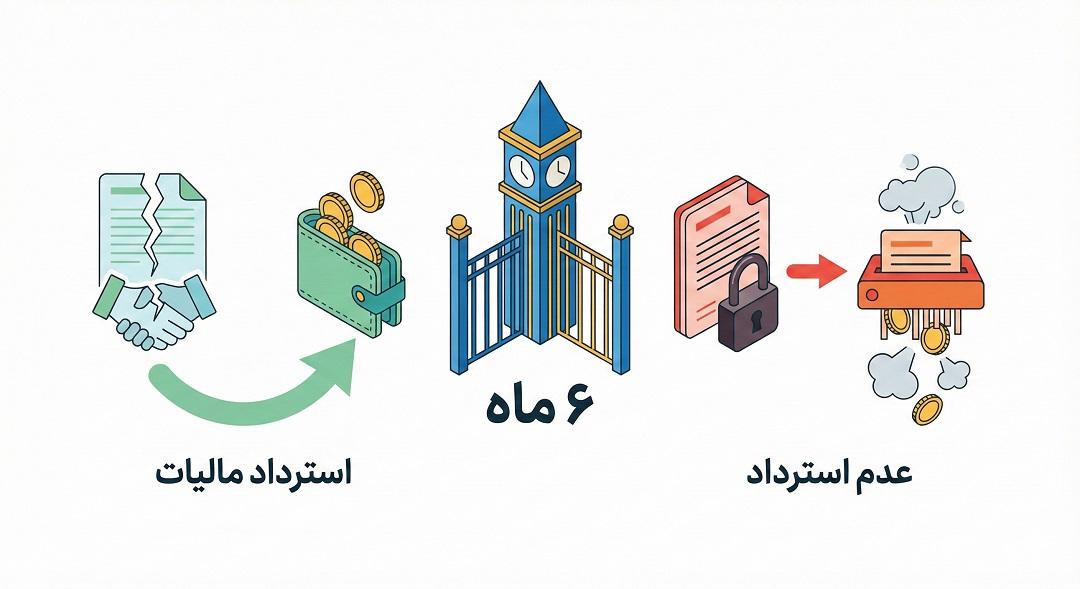

۲. استثنای ششماهه (The Six-Month Exception)

قانونگذار برای رعایت عدالت، یک بازه زمانی “شش ماهه” در نظر گرفته است. اگر معامله به هر دلیلی (فسخ یکطرفه، اقاله دوطرفه، یا رجوع در هبه) در این مدت منحل شود، فرض بر این گذاشته میشود که انتقال ثروت پایدار نبوده و گرفتن مالیات ناعادلانه است.

شرایط استرداد مالیات:

- وقوع انحلال (فسخ، اقاله، رجوع): باید عمل حقوقی انحلال انجام شود.

- ظرف مهلت ۶ ماه: این مهلت دقیق است و از تاریخ وقوع عقد (نه تاریخ ثبت سند، مگر اینکه تاریخ وقوع عقد همان تاریخ ثبت باشد) محاسبه میشود. اگر فسخ در ماه هفتم رخ دهد، مالیات استرداد نمیشود.

- ارائه مستندات: مودی باید اسناد مثبته مبنی بر انحلال معامله را به اداره امور مالیاتی ارائه دهد.

۳. عدم استرداد پس از شش ماه

نکته بسیار مهم و ظریف ماده این است که اگر فسخ یا اقاله بعد از ۶ ماه و یک روز انجام شود، مالیاتی که قبلاً پرداخت شده پس داده نمیشود. علاوه بر این، بازگشت ملک به مالک اولیه در این حالت، ممکن است خود به عنوان یک “معامله جدید” تلقی شده و مشمول مالیات نقل و انتقال مجدد گردد (مگر در موارد خاص اقاله که رویههای خاص خود را دارد). این سختگیری برای ثبات معاملات و جلوگیری از تبانی برای فرار مالیاتی است.

مالیات بر منافع (استفاده از مال در فاصله عقد تا فسخ)

بخش دوم ماده ۱۲۱ میگوید:

«…در این صورت اگر در فاصلة بین وقوع عقد و فسخ یا اقاله یا رجوع منتقلٌالیه از منافع آن استفاده کرده باشد نسبت به آن منفعت مشمول مالیات این فصل خواهد بود.»

این بخش برای جلوگیری از خلأ قانونی نوشته شده است. فرض کنید آقای الف خانهای را به آقای ب صلح میکند. آقای ب ۵ ماه در آن خانه زندگی میکند (یا آن را اجاره میدهد) و سپس معامله فسخ میشود. آقای ب اصل خانه را پس میدهد و طبق بخش اول ماده، مالیات نقل و انتقال خانه را پس میگیرد. اما تکلیف آن ۵ ماه سکونت یا اجاره چه میشود؟ او عملاً ۵ ماه “منفعت رایگان” برده است.

۱. ماهیت “منفعت” در اینجا

طبق قانون مدنی، منافع متصل و منفصل مال در زمان مالکیت (بین عقد تا فسخ) متعلق به مالک (خریدار/متصالح) است. بنابراین، استفاده آقای ب از خانه، قانونی و متعلق به خودش بوده است. از نظر مالیاتی، این استفاده یک “درآمد اتفاقی” محسوب میشود.

۲. نحوه محاسبه مالیات بر منفعت

در صورتی که معامله فسخ شود و اداره مالیات بخواهد مالیات پرداختی اصل ملک را استرداد کند، ابتدا بررسی میکند که آیا در این مدت منافعی وجود داشته است یا خیر.

- اگر ملک مسکونی بوده: ارزش اجاری ملک برای آن مدت محاسبه میشود (طبق جدول املاک مشابه موضوع ماده ۵۴).

- اگر سهام یا پول بوده: سود حاصل از آن محاسبه میشود.

این مبلغ به عنوان “درآمد اتفاقی” در نظر گرفته شده و طبق نرخهای ماده ۱۳۱ (نرخ تصاعدی ۱۵٪ تا ۲۵٪) مشمول مالیات میشود. اداره مالیات این مبلغ را از وجوه قابل استرداد کسر کرده و مابقی را به مودی برمیگرداند.

| نوع دارایی | مبنای محاسبه منفعت (در مدت تملک) | طبقهبندی درآمدی | نرخ مالیاتی اعمال شده | نحوه تسویه با مودی |

| املاک (مسکونی/تجاری) | ارزش اجاری ملک (بر اساس جدول املاک مشابه – ماده ۵۴) | درآمد اتفاقی |

نرخ ماده ۱۳۱ (تصاعدی ۱۵٪ تا ۲۵٪) |

کسر مبلغ مالیاتِ منفعت از کل وجوه قابل استرداد |

| سهام یا وجوه نقد | سود حاصل از سهام یا پول در بازه زمانی معامله تا فسخ | درآمد اتفاقی |

نرخ ماده ۱۳۱ (تصاعدی ۱۵٪ تا ۲۵٪) |

کسر مبلغ مالیاتِ منفعت از کل وجوه قابل استرداد |

رویه اجرایی و چالشهای عملی

در عمل، اجرای ماده ۱۲۱ با پیچیدگیهایی روبروست که مودیان و ممیزان مالیاتی با آن درگیر هستند.

۱. تشخیص تاریخ وقوع عقد

در اسناد رسمی، تاریخ محرز است. اما در اسناد عادی (قولنامهای)، تاریخ وقوع عقد میتواند مورد مناقشه باشد. سازمان امور مالیاتی معمولاً تاریخ سند رسمی یا تاریخ تایید شده در حکم دادگاه را ملاک قرار میدهد. اگر صلحنامهای عادی باشد و بعداً تبدیل به رسمی شود، فاصله زمانی ممکن است باعث شود مهلت ۶ ماهه از دست برود.

۲. اثبات “عدم استفاده از منافع”

بار اثبات اینکه منتقلالیه از منافع استفاده نکرده است، گاهی دشوار است. برای املاک، اصل بر این است که ملک دارای منفعت (سکونت یا قابلیت اجاره) بوده است. مودی باید ثابت کند که ملک مثلاً بایر بوده یا در آن مدت خالی و غیرقابل استفاده بوده است تا مشمول مالیات بر منافع نشود.

۳. تفاوت صلح عمری و رقبی

در صلح عمری که منافع برای مصالح (صلحکننده) حفظ میشود، اگر معامله فسخ شود، عملاً منفعتی به متصالح (گیرنده) نرسیده است که بخواهد مشمول مالیات قسمت دوم ماده ۱۲۱ شود. زیرا در صلح عمری، “عین” منتقل شده اما “منفعت” نزد واگذارنده باقی مانده بود. بنابراین در این حالت، استرداد مالیات باید کامل باشد (بدون کسر مالیات بر منافع)، زیرا متصالح انتفاعی نبرده است.

۴. فرآیند استرداد

استرداد مالیات در سیستم اداری ایران نیازمند طی مراحل زیر است:

- انجام فسخ یا اقاله در دفترخانه اسناد رسمی (برای املاک ثبت شده).

- ارائه نامه دفترخانه و لاشه سند ابطال شده به اداره امور مالیاتی.

- تنظیم گزارش رسیدگی توسط ممیز جهت احراز صحت فسخ و تاریخ آن.

- محاسبه منافع احتمالی در مدت تملک.

- صدور برگ استرداد و طی مراحل خزانه برای دریافت چک.

نرخهای مالیاتی مرتبط

برای درک بهتر محاسبات ماده ۱۲۱، باید بدانیم که صلح و هبه مشمول چه نرخهایی هستند:

- صلح معوض و هبه معوض: اگر ارزش عوضین برابر باشد، مشمول مالیات نقل و انتقال قطعی (ماده ۵۹) است که برای املاک ۵٪ ارزش معاملاتی است.

- صلح محاباتی و هبه بلاعوض (یا کمعوض): مشمول مالیات بر درآمد اتفاقی (ماده ۱۱۹) است. در این حالت، مابه التفاوت ارزش واقعی مال و مبلغ پرداختی (که ممکن است صفر باشد)، درآمد محسوب میشود.

- نرخ ماده ۱۳۱:

- تا ۲۰۰,۰۰۰,۰۰۰ تومان: ۱۵٪

- تا ۴۰۰,۰۰۰,۰۰۰ تومان: ۲۰٪

- مازاد بر ۴۰۰,۰۰۰,۰۰۰ تومان: ۲۵٪

- نرخ ماده ۱۳۱:

ماده ۱۲۱ میگوید اگر معامله فسخ شد، این مبالغ سنگین پرداختی (مخصوصاً در درآمدهای اتفاقی که نرخ بالایی دارند) قابل برگشت است.

مثالهای کاربردی

برای روشنتر شدن موضوع، دو مثال عملی را بررسی میکنیم:

سناریوی اول: فسخ در موعد مقرر

پدری آپارتمانی به ارزش معاملاتی ۱ میلیارد تومان را به فرزندش صلح میکند (صلح خیاری). مالیات بر درآمد اتفاقی محاسبه و پرداخت میشود.

- تاریخ عقد: ۱/۱/۱۴۰۲

- تاریخ فسخ: ۱/۴/۱۴۰۲ (سه ماه بعد)

- نتیجه: چون زیر ۶ ماه است، پدر میتواند معامله را فسخ کند.

- مالیات بر منفعت: فرزند ۳ ماه مالک آپارتمان بوده. فرض کنیم ارزش اجاره ماهانه ۱۰ میلیون تومان است. مجموعاً ۳۰ میلیون تومان منفعت برده است.

- محاسبه نهایی: اداره مالیات، مالیات متعلقه به این ۳۰ میلیون تومان را محاسبه و از کل پولی که فرزند بابت مالیات انتقال داده بود کسر، و مابقی را پس میدهد.

سناریوی دوم: فسخ خارج از موعد

همان مثال بالا، اما پدر در تاریخ ۱/۸/۱۴۰۲ (هفت ماه بعد) معامله را فسخ میکند.

- نتیجه: طبق ماده ۱۲۱، هیچ مبلغی از مالیات اولیه استرداد نمیشود. معامله از نظر مالیاتی تمام شده تلقی میشده است.

- پیامد جدید: بازگشت ملک به پدر، ممکن است خود به عنوان یک انتقال جدید تلقی شده و مشمول مالیات جدید شود (مگر اینکه تحت عنوان اقاله خاص باشد که شرایط پیچیدهای دارد).

مقایسه با سایر قوانین و نکات تکمیلی

رابطه با قانون مالیات بر ارزش افزوده

در مواردی که انتقال کالا مشمول مالیات بر ارزش افزوده شده باشد، فسخ معامله نیز رویههای خاص خود را در قانون ارزش افزوده دارد که باید جداگانه بررسی شود. اما ماده ۱۲۱ مختص مالیاتهای مستقیم است.

بحث صلح در مقام معاملات تجاری

بسیاری از شرکتها برای دور زدن تشریفات بیع یا فرار از برخی عوارض، از عقد صلح استفاده میکنند. ماده ۱۲۱ هشداری است به این شرکتها که صرف تغییر نام عقد از “بیع” به “صلح با حق فسخ”، ماهیت مالیاتی آن را تغییر نمیدهد و باید مالیات پرداخت شود.

آرای دیوان عدالت اداری و شورای عالی مالیاتی

در تفسیر این ماده، چندین بخشنامه و رأی صادر شده است. نکتهای که در آراء تاکید شده، “واقعی بودن فسخ” است. اگر ممیز تشخیص دهد که فسخ و اقاله صوری بوده و صرفاً برای بازی با قوانین مالیاتی انجام شده، ممکن است از استرداد خودداری شود یا مشمول جریمه گردد. همچنین اقاله بعد از ۶ ماه، طبق رای شورای عالی مالیاتی، معامله جدید تلقی میشود.

| محور / موضوع | توضیحات و نکات کلیدی | پیامد حقوقی و مالیاتی |

| رابطه با مالیات بر ارزش افزوده | تداخل احتمالی قوانین در زمان فسخ معاملاتی که مشمول ارزش افزوده بودهاند. | فسخ در قانون ارزش افزوده رویه جداگانه دارد؛ ماده ۱۲۱ صرفاً مختص مالیاتهای مستقیم است. |

| عقد صلح در معاملات تجاری | استفاده از عنوان «صلح» به جای «بیع» توسط شرکتها برای فرار از تشریفات یا عوارض. | تغییر نام عقد ماهیت آن را تغییر نمیدهد؛ اگر ماهیت تجاری باشد، مشمول مالیات خواهد بود. |

| صوری یا واقعی بودن فسخ | بررسی دقیق ممیزین مالیاتی برای اطمینان از اینکه فسخ صرفاً یک بازی با قوانین نباشد. | در صورت تشخیص صوری بودن فسخ: عدم استرداد مالیات و تعلق جریمه. |

| اقاله بعد از ۶ ماه | طبق رأی شورای عالی مالیاتی، اقالهای که ۶ ماه پس از تاریخ معامله انجام شود. | این اقاله بازگشت به حالت اول نیست، بلکه «معامله جدید» تلقی شده و مشمول مالیات مجدد است. |

نتیجهگیری

ماده ۱۲۱ قانون مالیاتهای مستقیم، تجلی رویکرد واقعگرایانه قانونگذار به مقوله انتقال ثروت است. این ماده با به رسمیت شناختن آثار آنی عقود، امنیت درآمدهای دولت را تضمین میکند و همزمان با قرار دادن مهلت شش ماهه، راهی برای جبران خسارت مالیاتی در معاملاتی که پایدار نمیمانند، باز میگذارد.

برای مودیان مالیاتی، پیام این ماده روشن است:

- دقت در تنظیم قرارداد: اگر احتمال فسخ معامله بالاست، بدانید که بازپسگیری مالیات تنها در پنجره زمانی ۶ ماهه ممکن است.

- هزینه فسخ: فسخ قرارداد رایگان نیست؛ حداقل به اندازه مالیات بر منافع مدتی که مال در اختیار طرف مقابل بوده، هزینه خواهد داشت.

- مشاوره: پیش از انجام صلحهای سنگین یا هبه املاک با ارزش، محاسبه دقیق مالیات و ریسک عدم استرداد آن پس از ۶ ماه ضروری است.

به طور کلی، ماده ۱۲۱ را میتوان اهرم تعادلی دانست که از سوءاستفاده از ابزارهای حقوقی (مانند خیار فسخ) برای اهداف غیرقانونی (فرار مالیاتی) جلوگیری میکند، در حالی که ماهیت حقوقی این عقود را نیز انکار نمینماید.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید