سبد خرید خالی است.

مالیات

ماده 122 قانون مالیاتهای مستقیم

در مورد صلح مالی که منافع آن مادامالعمر یا برای مدت معین به مصالح یا شخص ثالث اختصاص داده میشود بهای مال به مأخذ جمع ارزش عین و منفعت در تاریخ تعلق منافع، مأخذ مالیات متصالح در تاریخ مزبور خواهد بود.

تبصره ـ در صورتی که قبل از تاریخ تعلق منفعت انتقالاتی صورت گیرد قیمت مذکور در سند مأخذ مالیات انتقالدهنده قرار خواهد گرفت که طبق مقررات این فصل مشمول مالیات خواهد بود، لیکن مأخذ مالیات آخرین انتقالگیرنده عین که منافع مال نیز به او تعلق بگیرد، عبارت خواهد بود از مابهالتفاوت بهای مال به شرح حکم فوق و مبلغی که طبق سند پرداخته است.

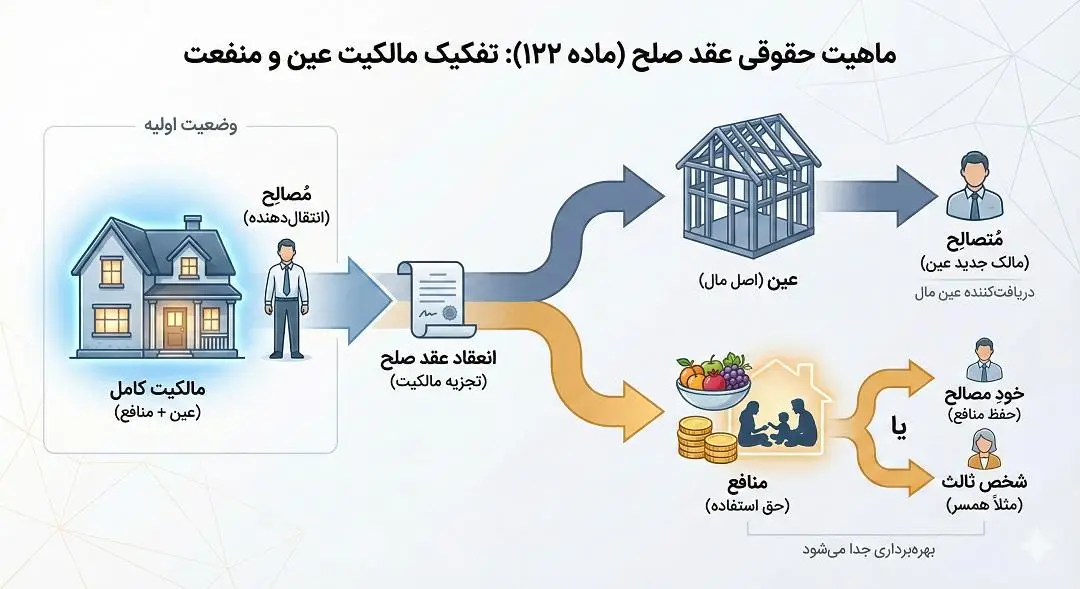

تفسیر جامع و تحلیل حقوقی ماده ۱۲۲ قانون مالیاتهای مستقیم

قانون مالیاتهای مستقیم ایران، به عنوان اصلیترین منبع قانونی در نظام مالیاتی کشور، سرفصلهای متعددی را برای شناسایی درآمد و اخذ مالیات در نظر گرفته است. یکی از فصول مهم باب سوم این قانون، فصل ششم تحت عنوان «مالیات بر درآمد اتفاقی» است. برخلاف تصور رایج که مالیات تنها بر درآمدهای شغلی یا املاک تجاری تعلق میگیرد، قانونگذار تمامی منافعی را که به صورت بلاعوض یا با شرایط خاص (مانند صلح محاباتی) به اشخاص منتقل میشود، مشمول مالیات دانسته است.

ماده ۱۲۲ قانون مالیاتهای مستقیم دقیقاً در نقطهی تلاقی حقوق مدنی (عقد صلح) و حقوق مالیاتی قرار دارد. این ماده ناظر بر شرایطی است که یک فرد (مصالح) ملک یا دارایی خود را به دیگری (متصالح) صلح میکند، اما حق استفاده (منافع) آن را تا زمان حیات خود یا مدتی معین برای خود نگه میدارد. این نوع قرارداد در عرف حقوقی و ثبتی بسیار رایج است و اغلب والدین برای انتقال اموال به فرزندان در زمان حیات، ضمن حفظ امنیت مسکن خود، از این روش استفاده میکنند. اهمیت این ماده در تعیین «زمان» و «مبلغ» دقیق مالیات است.

تحلیل حقوقی متن ماده ۱۲۲

متن ماده ۱۲۲ اشعار میدارد:

«در مورد صلح مالی که منافع آن مادامالعمر یا برای مدت معین به مصالح یا شخص ثالث اختصاص داده میشود بهای مال به مأخذ جمع ارزش عین و منفعت در تاریخ تعلق منافع، مأخذ مالیات متصالح در تاریخ مزبور خواهد بود.»

برای درک عمیق این ماده، باید اجزای آن را تفکیک کرد:

ماهیت عقد صلح در این ماده

صلح مندرج در این ماده، صلحی است که در آن انتقال مالکیتِ «عین» صورت میگیرد اما «منفعت» جدا میشود. در حقوق مدنی، مالکیت کامل شامل مالکیت عین و مالکیت منافع است. ماده ۱۲۲ وضعیتی را پیشبینی میکند که این دو جزء از هم جدا میشوند.

- مصالح: انتقالدهنده مال.

- متصالح: دریافتکننده عین مال (مالک جدید).

- شخص ثالث: ممکن است منافع به جای مصالح، به نفع شخص دیگری (مثلاً همسر مصالح) حفظ شود.

تعویق زمان پرداخت مالیات

نکته حیاتی ماده ۱۲۲، زمان تعلق مالیات است. قانونگذار با درک اینکه متصالح (گیرنده عین) در زمان امضای قرارداد صلح، عملاً حق استفاده و بهرهبرداری از ملک را ندارد، مطالبه مالیات را به تعویق انداخته است. عبارت «در تاریخ تعلق منافع» کلید اصلی این بحث است. یعنی تا زمانی که مصالح زنده است (در صلح عمری) یا تا زمانی که مدت تعیین شده تمام نشده، اداره مالیات حقی برای مطالبه مالیات بر درآمد اتفاقی از بابت این انتقال کامل ندارد (مگر در خصوص انتقال عین که در تبصره بحث خواهد شد). مالیات زمانی قطعی میشود که مانع (حق انتفاع مصالح) برداشته شود و مالکیت عین و منفعت در دست متصالح یکپارچه گردد.

مأخذ محاسبه مالیات

قانونگذار معیار محاسبه را «جمع ارزش عین و منفعت» در «تاریخ تعلق منافع» قرار داده است. این بدان معناست که اگر پدری خانهای را در سال ۱۳۹۰ به فرزندش صلح عمری کند و در سال ۱۴۰۳ فوت نماید، مالیات فرزند بر اساس ارزش ملک در سال ۱۳۹۰ محاسبه نمیشود؛ بلکه ارزش ملک در سال ۱۴۰۳ (زمان فوت و تعلق منافع به فرزند) ملاک عمل خواهد بود. این رویکرد منطبق با عدالت مالیاتی است، زیرا متصالح در سال ۱۴۰۳ مالک کامل ملک شده و ارزش واقعی دارایی او بر اساس نرخ روز سنجیده میشود.

بررسی نرخهای مالیاتی مرتبط

سوالی که مطرح میشود این است که نرخ مالیاتی اعمال شده بر مأخذ ماده ۱۲۲ چیست؟ از آنجا که این ماده در فصل مالیات بر درآمد اتفاقی قرار دارد، نرخهای ماده ۱۳۱ قانون مالیاتهای مستقیم (نرخهای تصاعدی) بر آن اعمال میشود، مگر اینکه صلح معوض باشد و ارزش عوضین برابر باشد که بحث دیگری است. اما در غالب موارد که صلح به صورت محاباتی (ارزانتر از قیمت واقعی) یا بلاعوض است، مابهالتفاوت ارزش واقعی و مبلغ پرداختی (اگر باشد) مشمول نرخهای تصاعدی (۱۵٪، ۲۰٪ و ۲۵٪) خواهد شد.

نکته مهم این است که اگر مال مورد نظر «املاک» باشد، آیا نرخ مقطوع ماده ۵۹ (۵٪ ارزش معاملاتی) اعمال میشود یا نرخ درآمد اتفاقی؟ رویه غالب و آرای شورای عالی مالیاتی بر این است که در صلح عمری، چون انتقال قطعیِ کامل در زمان قرارداد رخ نمیدهد و جنبهی «درآمد اتفاقی» و بلاعوض بودن غلبه دارد، مشمول فصل درآمد اتفاقی است. با این حال، در زمان انتقال عین (بدون منفعت)، ممکن است مالیات نقل و انتقال قطعی (ماده ۵۹) جداگانه مطالبه شود که در بخش تبصره به آن میپردازیم.

کالبدشکافی تبصره ماده ۱۲۲: انتقالات میانی

تبصره ماده ۱۲۲ میگوید:

«در صورتی که قبل از تاریخ تعلق منفعت انتقالاتی صورت گیرد قیمت مذکور در سند مأخذ مالیات انتقالدهنده قرار خواهد گرفت که طبق مقررات این فصل مشمول مالیات خواهد بود، لیکن مأخذ مالیات آخرین انتقالگیرنده عین که منافع مال نیز به او تعلق بگیرد، عبارت خواهد بود از مابهالتفاوت بهای مال به شرح حکم فوق و مبلغی که طبق سند پرداخته است.»

این تبصره پیچیدهترین بخش ماده است و سناریویی را مدیریت میکند که در آن، متصالح اول (کسی که عین را گرفته ولی منفعت را ندارد)، ملک را قبل از فوت مصالح به شخص دیگری میفروشد.

تفکیک مالیات انتقالدهنده و انتقالگیرنده نهایی

در اینجا دو رویداد مالیاتی رخ میدهد:

- انتقال اول (واسطه): شخصی که فقط مالک عین است، آن را میفروشد. او باید مالیات پرداخت کند. مأخذ مالیات او، «قیمت مذکور در سند» است. یعنی اگر حق مالکیتِ بدونِ منفعت خود را به مبلغی فروخت، آن مبلغ درآمد او تلقی شده و طبق مقررات فصل (پس از کسر معافیتها و هزینهها) مشمول مالیات میشود.

- انتقال نهایی (تجمیع): شخصی که عین را خریده (آخرین انتقالگیرنده)، منتظر میماند تا مدت صلح تمام شود یا مصالح فوت کند. در آن لحظه، منافع به سمت او سرازیر میشود و او مالک «شش دانگ» (عین + منفعت) میشود. در این لحظه او باید مالیات نهایی را بدهد. اما برای جلوگیری از مالیات مضاعف، قانونگذار فرمول زیر را ارائه داده است:{مأخذ مالیات} = ({ارزش روز کل ملک در زمان تعلق منافع}) – ({مبلغی که طبق سند به نفر قبلی پرداخته است})

| معیار مقایسه | انتقال اول (واسطه) | انتقال نهایی (تجمیع) |

| شخص مودی | شخصی که فقط مالک عین است (فروشنده). | شخصی که عین را خریده (آخرین انتقالگیرنده). |

| زمان تعلق مالیات | هنگام فروش و انتقال سند (در زمان حیات). | هنگام فوت مصالح یا پایان مدت صلح. |

| وضعیت مالکیت | فروش حق مالکیتِ بدونِ منفعت. | تبدیل شدن به مالک ششدانگ (عین + منفعت). |

| مبنای محاسبه | قیمت مذکور در سند (درآمد حاصل از فروش). | مابه التفاوت ارزش روز ملک و مبلغ پرداخت شده قبلی. |

مثال عددی برای شفافسازی تبصره

فرض کنید آقای (الف) ملکی را به صورت صلح عمری به آقای (ب) منتقل میکند (منفعت برای آقای الف باقی میماند).

- سال اول: آقای (ب) تصمیم میگیرد مالکیت عین (بدون حق سکونت) را به آقای (ج) بفروشد. قیمت توافقی در سند رسمی ۲ میلیارد تومان است.

- تکلیف آقای (ب): باید بر اساس قیمت ۲ میلیارد تومان (طبق مقررات فصل درآمد اتفاقی و کسر ارزش خرید اولیه اگر باشد) مالیات بدهد.

- سال پنجم: آقای (الف) فوت میکند. اکنون منافع ملک آزاد شده و به آقای (ج) که مالک عین بود، میپیوندد. ارزش روز ملک در سال پنجم، ۱۰ میلیارد تومان است.

- تکلیف آقای (ج): او قبلاً ۲ میلیارد تومان بابت عین پول داده بود. اکنون صاحب ملکی ۱۰ میلیارد تومانی شده است.

- محاسبه مأخذ: ۱۰ میلیارد (ارزش روز) منهای ۲ میلیارد (پرداختی) = ۸ میلیارد تومان.

- آقای (ج) باید بر اساس ۸ میلیارد تومان درآمد اتفاقی، مالیات پرداخت کند.

چالشهای اجرایی و نکات کاربردی

ارزش معاملاتی یا ارزش روز؟

در متن ماده آمده است «بهای مال… مأخذ مالیات خواهد بود». در مورد املاک، همواره این چالش وجود دارد که آیا «ارزش روز بازار» ملاک است یا «ارزش معاملاتی» (موضوع ماده ۶۴ ق.م.م)؟ در فصل مالیات بر درآمد اتفاقی، اصل بر «ارزش روز» است (ماده ۱۲۳ ق.م.م تصریح دارد که اگر ملک باشد، ارزش معاملاتی ملاک است، اما اگر ارزش معاملاتی تعیین نشده باشد یا مال غیرمنقول نباشد، ارزش روز ملاک است). نکته مهم: طبق اصلاحات قانون مالیاتها، در محاسبه درآمد اتفاقی املاک، معمولاً ارزش معاملاتی (که توسط کمیسیون تقویم املاک تعیین میشود و بسیار کمتر از قیمت بازار است) مبنا قرار میگیرد. این موضوع فشار مالیاتی را به شدت کاهش میدهد. بنابراین در مثال بالا، به جای ۱۰ میلیارد قیمت بازار، ارزش معاملاتی آن سال (مثلاً ۲۰۰ میلیون تومان) ملاک قرار میگیرد که تفاوت فاحشی ایجاد میکند.

صلح معوض در مقابل صلح بلاعوض

اگر صلح در ماده ۱۲۲ به صورت معوض انجام شود و ارزش عوض با ارزش عین مسلوبه (بدون منفعت) برابری کند، درآمد اتفاقی محقق نشده و مشمول این ماده نخواهد بود. ماده ۱۲۲ پیشفرض را بر این گذاشته که انتقالگیرنده سودی برده است (صلح محاباتی یا بلاعوض). اگر شخصی پول کامل «عین» را داده باشد، دیگر درآمد اتفاقی کسب نکرده که مالیات بدهد.

تفاوت با مالیات بر ارث

بسیاری از افراد صلح عمری را جایگزین ارث میدانند. تفاوت اینجاست:

- ارث: تابع نرخهای مالیات بر ارث است (که معمولاً پایینتر است و طبقات وراث در آن موثر است). انتقال پس از فوت انجام میشود.

- صلح عمری (ماده ۱۲۲): انتقال عین در زمان حیات انجام شده. اگرچه محاسبه مالیاتِ بخشِ منافع تا زمان فوت به تاخیر میافتد، اما ماهیت آن عقد و قرارداد است نه ارث. با این حال، چون زمان تعلق منافع فوت است، عملاً بار مالی در زمان فوت بر دوش متصالح میافتد.

| معیار مقایسه | ارث (Inheritance) | صلح عمری (ماده ۱۲۲) |

| زمان انتقال مالکیت | انتقال کامل مالکیت پس از فوت انجام میشود. | انتقال «عین» در زمان حیات و انتقال «منافع» پس از فوت است. |

| ماهیت حقوقی | تابع قوانین ارث و طبقات وراث است. | یک عقد و قرارداد است (توافق دوطرفه). |

| نرخ مالیات | تابع نرخهای مالیات بر ارث است (معمولاً پایینتر است). | تابع مقررات ماده ۱۲۲ (نقل و انتقال) است. |

| زمان تعلق مالیات | پس از فوت محاسبه و دریافت میشود. | محاسبه مالیاتِ بخش منافع تا زمان فوت به تاخیر میافتد (بار مالی در زمان فوت). |

مقایسه با سایر مواد قانونی

- ماده ۵۹: این ماده مالیات نقل و انتقال قطعی املاک را ۵٪ ارزش معاملاتی تعیین میکند. در زمان تنظیم سند صلح عمری در دفترخانه، معمولاً دفاتر اسناد رسمی استعلام مالیاتی میگیرند. اگر سازمان امور مالیاتی این انتقال را مشمول ماده ۵۹ بداند (که برای عین ملک اغلب چنین است)، ۵٪ ارزش معاملاتی عین را وصول میکند. اما ماده ۱۲۲ بحث «منافع» و «تکمیل مالکیت» در آینده را هدف گرفته است که مشمول نرخهای بالاتر درآمد اتفاقی است.

- ماده ۶۳: این ماده بیان میکند که در صلح معوض که شرطی در آن نیست، مابهالتفاوت ارزش واقعی و مبلغ پرداختی مشمول مالیات است. ماده ۱۲۲ حالت تخصصیتری از این وضعیت است که زمانبندی آن متفاوت است.

نتیجهگیری

ماده ۱۲۲ قانون مالیاتهای مستقیم، ابزاری قانونی برای تضمین عدالت مالیاتی در قراردادهای بلندمدت و تفکیکشده (عین و منفعت) است. این ماده تضمین میکند که مودیان نتوانند با انتقال عین در زمان ارزانی و حفظ منافع برای سالهای طولانی، از پرداخت مالیات بر ارزش افزوده ملک در طول زمان فرار کنند.

برای وکلا، سردفتران و مودیان مالیاتی، درک نکات زیر حیاتی است:

- زمانبندی: آمادگی برای پرداخت مالیات نهایی در زمان فوت مصالح یا انقضای مدت.

- مستندسازی: حفظ تمامی اسناد پرداختی در انتقالات میانی (طبق تبصره) برای کسر از مأخذ مالیاتی نهایی.

- مبنای ارزش: توجه به اینکه آیا مبنای محاسبه ارزش معاملاتی است یا ارزش روز، که میتواند تعهدات مالی را میلیونها تومان تغییر دهد.

در نهایت، استفاده از صلح عمری اگرچه ابزار مناسبی برای مدیریت دارایی در زمان حیات است، اما نباید از بار مالیاتی نهفته در انتهای قرارداد (زمان تعلق منافع) که در ماده ۱۲۲ تصریح شده، غافل بود.