سبد خرید خالی است.

مالیات

ماده 123 قانون مالیاتهای مستقیم

در صورتي كه منافع مالي به طور دائم يا موقت بلاعوض به كسي واگذار شود انتقالگيرنده مكلف است ماليات منافع هر سال را در سال بعد پرداخت نمايد.

تحلیل جامع و تخصصی ماده ۱۲۳ قانون مالیاتهای مستقیم

واکاوی حقوقی و مالیاتی انتقال منافع بلاعوض (دائم و موقت)

جایگاه درآمد اتفاقی در نظام مالیاتی ایران

نظام مالیاتی ایران بر پایه شناسایی منابع مختلف درآمدی و اخذ مالیات از آنها استوار است. یکی از فصول کمتر شناخته شده اما بسیار حائز اهمیت در قانون مالیاتهای مستقیم، فصل ششم از باب سوم تحت عنوان «مالیات بر درآمد اتفاقی» است. قانونگذار با وضع این فصل، تلاش کرده است تا منافذی را که ممکن است افراد از طریق آن به تحصیل دارایی یا منافع بدون پرداخت عوض (پول یا کالا) بپردازند و از تور مالیاتی بگریزند، مسدود نماید.

بسیاری از افراد تصور میکنند مالیات تنها زمانی تعلق میگیرد که معاملهای تجاری صورت گیرد یا حقوقی دریافت شود. اما قانونگذار در مواد ۱۱۹ تا ۱۲۸ قانون مالیاتهای مستقیم، هرگونه تحصیل درآمد نقدی یا غیرنقدی که به صورت «بلاعوض» یا «محاباتی» (بسیار ارزانتر از قیمت روز) باشد را مشمول مالیات دانسته است. ماده ۱۲۳ به عنوان یکی از ارکان این فصل، به طور اختصاصی بر روی «منافع» تمرکز دارد، نه لزوماً خودِ «عین» مال. این تمایز ظریف، ماده ۱۲۳ را به یکی از چالشبرانگیزترین و در عین حال کلیدیترین مواد قانونی برای جلوگیری از فرار مالیاتی تبدیل کرده است.

متن و تشریح ماده ۱۲۳ قانون مالیاتهای مستقیم

متن صریح ماده ۱۲۳ قانون مالیاتهای مستقیم به شرح زیر است:

«در صورتی که منافع مالی به طور دائم یا موقت بلاعوض به کسی واگذار شود، انتقالگیرنده مکلف است مالیات منافع هر سال را در سال بعد پرداخت نماید.»

این ماده کوتاه، حاوی بار حقوقی سنگینی است. برخلاف ماده ۱۱۹ که به طور کلی به درآمد اتفاقی (اعم از عین و منفعت) اشاره دارد، ماده ۱۲۳ مکانیزم خاصی را برای «واگذاری منافع» تعریف میکند. نکته کلیدی در اینجا «استمرار» و «زمان پرداخت» است. قانونگذار در اینجا با تفکیک واگذاری دائم و موقت، و تعیین تکلیف پرداخت مالیات در “سال بعد”، رویهای متفاوت از مالیات نقل و انتقال قطعی املاک (که مالیات آن در لحظه انتقال باید پرداخت شود) در پیش گرفته است.

مفاهیم کلیدی و تعاریف حقوقی

برای درک صحیح این ماده، باید واژگان کلیدی آن را از منظر حقوق مدنی و مالیاتی کالبدشکافی کنیم:

الف) مفهوم منافع مالی

در حقوق مدنی، اموال به دو دسته «عین» و «منفعت» تقسیم میشوند. عین، همان جسم کالا یا ملک است (مانند بدنه ساختمان یا خودرو). منفعت، قابلیت استفاده از آن عین است (مانند سکونت در خانه یا رانندگی با خودرو). ماده ۱۲۳ زمانی فعال میشود که شخصی بدون اینکه مالکیت عین (خود ملک یا مال) را منتقل کند، اجازه استفاده از «منافع» آن را به دیگری میدهد، و یا منافع را جداگانه منتقل میکند.

ب) واگذاری بلاعوض

بلاعوض بودن به این معناست که گیرنده منافع، در قبال آن وجهی پرداخت نمیکند یا کالایی نمیدهد. اگر در قبال استفاده از منافع، پولی پرداخت شود، موضوع مشمول «اجاره» (ماده ۵۳) خواهد بود. اما اگر پولی رد و بدل نشود، موضوع مشمول ماده ۱۲۳ است. این مفهوم شامل عقودی مانند «حبس»، «عمری»، «رقبی»، «سکنی» و یا صرفاً «اذن در انتفاع» به صورت رایگان میشود.

ج) تفاوت واگذاری دائم و موقت

- واگذاری موقت: شایعترین حالت است. مثلاً پدری آپارتمان خود را برای ۲ سال به صورت رایگان در اختیار فرزندش قرار میدهد تا در آن زندگی کند. در اینجا عین ملک منتقل نشده، بلکه منفعت سکونت به صورت موقت و بلاعوض واگذار شده است.

- واگذاری دائم: حالتی است که حق استفاده از منافع به صورت دائمی (یا مادامالعمر انتقال گیرنده) منتقل میشود، بدون اینکه عین ملک منتقل شود. صلح منافع مادامالعمر (صلح عمری) میتواند از این دسته باشد (اگر شرط عوض نداشته باشد).

| معیار مقایسه | واگذاری موقت | واگذاری دائم |

| مدت زمان استفاده | محدود و مشخص (مثلاً ۲ سال) | همیشگی یا مادامالعمرِ انتقالگیرنده |

| وضعیت مالکیت عین (اصل ملک) | منتقل نمیشود (در مالکیت واگذارنده باقی میماند) | منتقل نمیشود (در مالکیت واگذارنده باقی میماند) |

| نوع حق انتفاع | اجازه استفاده کوتاهمدت و مقطعی | حق استفاده پایدار و دائمی از منافع |

| میزان شیوع | شایعترین حالت (بسیار متداول) | کمتر شایع (حالتهای خاص حقوقی) |

| مثال | سکونت رایگان فرزند در خانه پدر برای مدت ۲ سال | صلح منافع مادامالعمر (صلح عُمری) |

مصادیق بارز ماده ۱۲۳ در اقتصاد و اجتماع

درک مصادیق عملی این ماده به مودیان و حسابرسان کمک شایانی میکند. برخی از مهمترین مصادیق عبارتند از:

- سکونت رایگان بستگان و غیر بستگان: اگر شخصی ملکی دارد و آن را رایگان به دوست یا فامیل خود میدهد، شخصی که ساکن شده است (انتقالگیرنده) از نظر قانونی منفعتی کسب کرده است (چرا که اجارهبها نمیپردازد). این منفعتِ ذخیره شده، درآمد اتفاقی محسوب میشود. (نکته: در مورد بستگان درجه یک معافیتهایی وجود دارد که در بخش معافیتها بررسی میشود).

- واگذاری حق سرقفلی یا حق کسب و پیشه به صورت بلاعوض: اگرچه نقل و انتقال سرقفلی معمولاً مشمول ماده ۵۹ است، اما اگر اثبات شود که این انتقال بدون دریافت هیچگونه وجهی صورت گرفته، ممکن است ممیزین آن را در قالب درآمد اتفاقی بررسی کنند.

- استفاده از تجهیزات و ماشینآلات: شرکتی که ماشینآلات گرانقیمت خود را به صورت رایگان در اختیار شرکت پیمانکار دیگری قرار میدهد. شرکت دوم دارای درآمد اتفاقی ناشی از استفاده رایگان تجهیزات است.

- صلح منافع: پدربزرگی که حق اجارهبگیری املاک خود را بلاعوض به نوهاش صلح میکند.

نحوه محاسبه مالیات موضوع ماده ۱۲۳

محاسبه مالیات در این ماده یکی از چالشهای فنی حسابداری مالیاتی است. طبق قانون، اساس محاسبه «ارزش روز منافع» است.

مأخذ محاسبه درآمد مشمول مالیات

برای تعیین اینکه ارزش ریالیِ این «منفعت بلاعوض» چقدر است، معمولاً به ارزش اجاری ملک یا مال مراجعه میشود.

- املاک: اگر موضوع واگذاری، ملک باشد، مأخذ محاسبه درآمد مشمول مالیات، ۸۰ درصدِ ارزش اجاری ملک است (مشابه ماده ۵۳). سازمان امور مالیاتی هر ساله جدولی تحت عنوان «ارزش اجاری املاک» منتشر میکند که مبنای تعیین درآمد است. اگر ارزش اجاری تعیین نشده باشد، قیمت روز عرفی منطقه ملاک خواهد بود.

- سایر اموال (غیر املاک): برای اموالی مثل خودرو یا ماشینآلات، کارشناس مالیاتی ارزش اجاره روز آن وسیله را برآورد میکند و آن را به عنوان درآمد اتفاقی گیرنده لحاظ مینماید.

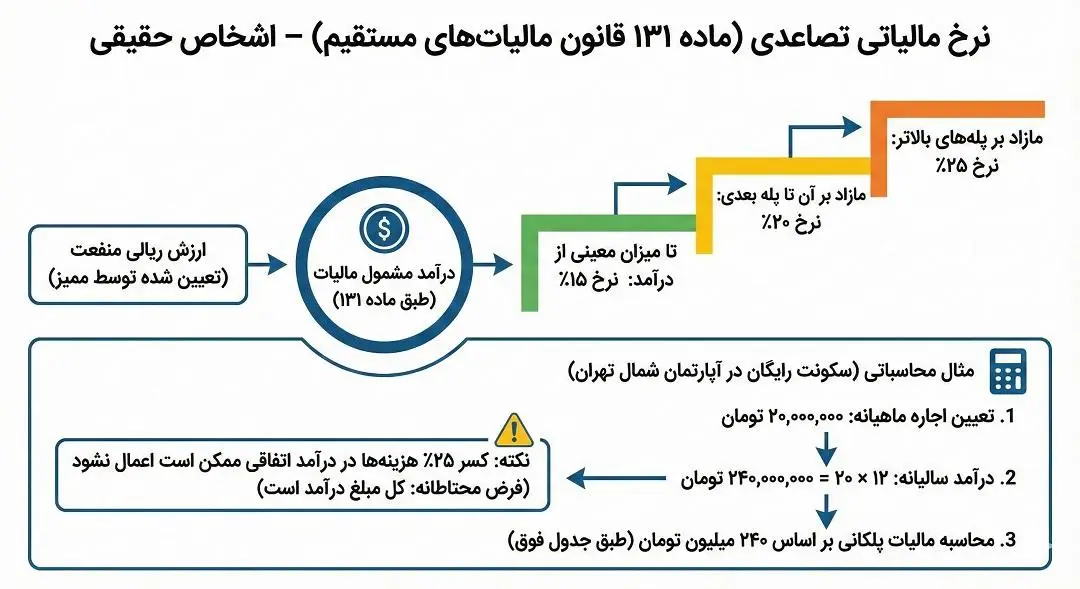

نرخ مالیاتی (ماده ۱۳۱)

پس از اینکه ارزش ریالی منفعت مشخص شد، این مبلغ به عنوان «درآمد» تلقی شده و مشمول نرخهای تصاعدی ماده ۱۳۱ قانون مالیاتهای مستقیم میشود. نرخ ماده ۱۳۱ برای اشخاص حقیقی به شرح زیر است (ارقام ممکن است بر اساس بودجههای سنواتی تغییر کنند، اما نرخ پایه بدین صورت است):

- تا میزان معینی از درآمد: ۱۵٪

- مازاد بر آن تا پله بعدی: ۲۰٪

- مازاد بر پلههای بالاتر: ۲۵٪

مثال محاسباتی: فرض کنید شخصی (غیر از بستگان معاف) یک سال به صورت رایگان در آپارتمانی در شمال تهران ساکن میشود.

- ممیز مالیاتی بر اساس دفترچه ارزش اجاری، اجارهبهای این ملک را ماهیانه ۲۰ میلیون تومان تعیین میکند.

- درآمد سالیانه حاصل از منافع: ۱۲ × ۲۰,۰۰۰,۰۰۰ = ۲۴۰,۰۰۰,۰۰۰ تومان.

- طبق مقررات (مشابه اجاره)، معمولاً ۲۵٪ بابت هزینهها و استهلاک کسر میشود (اگر رویه واحد اجاره اعمال شود، در غیر این صورت کل مبلغ به عنوان درآمد خالص اتفاقی در نظر گرفته میشود. رویه غالب در درآمد اتفاقی، شمولیت کل منفعت خالص است اما گاهی هزینههای مرتبط پذیرفته میشود. فرض محتاطانه: کل مبلغ درآمد است).

- مبلغ ۲۴۰ میلیون تومان وارد جدول نرخ ماده ۱۳۱ شده و مالیات پلکانی محاسبه میشود.

تکالیف قانونی مودیان و مواعد زمانی (ماده ۱۲۶)

ماده ۱۲۳ صراحتاً میگوید: «انتقالگیرنده مکلف است مالیات منافع هر سال را در سال بعد پرداخت نماید.» این عبارت یک تکلیف زمانی مشخص ایجاد میکند. بر اساس ماده ۱۲۶ قانون مالیاتهای مستقیم، صاحبان درآمد اتفاقی (از جمله مشمولین ماده ۱۲۳) مکلفند اظهارنامه مالیاتی خود را تا پایان اردیبهشت ماه سال بعد به اداره امور مالیاتی محل سکونت یا محل فعالیت خود تسلیم نمایند.

- نکته مهم: برخلاف اظهارنامه مشاغل که معمولاً خرداد یا تیرماه است، مهلت اظهارنامه درآمد اتفاقی پایان اردیبهشت است.

- مسئول پرداخت: مسئولیت اصلی پرداخت با «انتقالگیرنده» (کسی که مجانی استفاده میکند) است، نه مالک.

ارتباط ماده ۱۲۳ با سایر فصول قانون

درک ظرافتهای ماده ۱۲۳ نیازمند مقایسه آن با سایر مواد است:

تفاوت با ماده ۱۱۹ (درآمد اتفاقی عام)

ماده ۱۱۹ اصل کلی را بیان میکند: هر درآمد بلاعوضی مشمول مالیات است. ماده ۱۲۳ تخصیص زده است به «منافع» که استمرار دارند. اگر کسی یک خودرو به شما هدیه دهد، مشمول ماده ۱۱۹ است (انتقال عین). اما اگر کسی خودرو را به شما بدهد تا یک سال با آن کار کنید و پولش را برای خود بردارید، مشمول ماده ۱۲۳ است (انتقال منافع).

ارتباط با ماده ۵۳ (مالیات بر اجاره)

در ماده ۵۳، مالک (موجر) مالیات میدهد زیرا پول (اجارهبها) دریافت میکند. در ماده ۱۲۳، مستأجر (یا استفادهکننده رایگان) مالیات میدهد زیرا پول (اجارهبها) پرداخت نکرده و منفعتی کسب کرده است. این دو ماده معکوس یکدیگرند. سازمان امور مالیاتی از این طریق مطمئن میشود که از ملک، یا مالیات اجاره دریافت شود یا مالیات بر درآمد اتفاقی.

ارتباط با مالیات بر ارث

اگر انتقال منافع در قالب «وصیت» باشد، تا زمانی که موصی (وصیتکننده) زنده است، انتقالی رخ نداده. پس از فوت، منافع منتقل شده مشمول فصل مالیات بر ارث میشوند، نه درآمد اتفاقی ماده ۱۲۳. اما اگر در زمان حیات، صلحی انجام شود (صلح عمری برای غیر وراث)، میتواند مشمول درآمد اتفاقی شود.

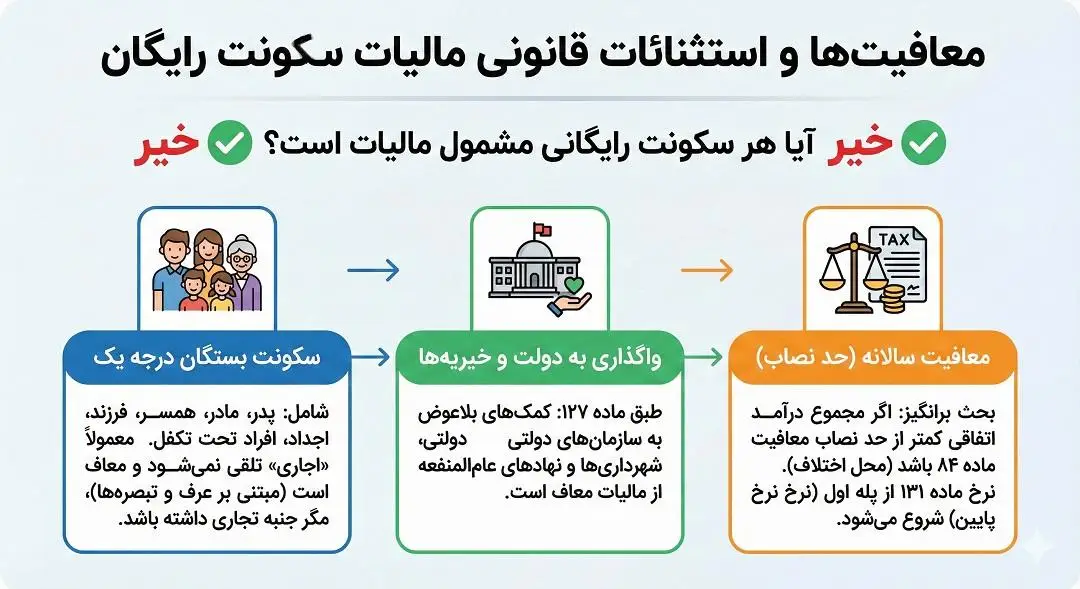

معافیتها و استثنائات قانونی

آیا هر سکونت رایگانی مشمول مالیات است؟ خیر. قانونگذار و آییننامهها استثنائات مهمی را در نظر گرفتهاند که در عمل، دامنه شمول این ماده را محدود میکند:

- سکونت بستگان درجه یک: بر اساس تبصرههای الحاقی و رویههای عرفی و بخشنامههای سازمان (مبتنی بر ماده ۵۳ و تفسیر حقوقی)، سکونت پدر، مادر، همسر، فرزند و اجداد و افراد تحت تکفل در ملک شخصی، معمولاً «اجاری» تلقی نمیشود و چون روابط خانوادگی بر مبنای تعاون است، در عمل سازمان امور مالیاتی از مطالبه مالیات اتفاقی از این افراد خودداری میکند، مگر اینکه جنبه تجاری پیدا کند.

- واگذاری به دولت و خیریهها: طبق ماده ۱۲۷، کمکهای بلاعوض به سازمانهای دولتی، شهرداریها و نهادهای عامالمنفعه از مالیات معاف است.

- معافیت سالانه: اگر مجموع درآمد اتفاقی شخص در سال از حد نصاب معافیت مالیاتی ماده ۸۴ (معافیت حقوق) کمتر باشد، مالیاتی تعلق نمیگیرد (البته این موضوع در مورد درآمد اتفاقی محل اختلاف است و برخی معتقدند درآمد اتفاقی معافیت پایه ندارد، اما نرخ ماده ۱۳۱ از پله اول شروع میشود که نرخ پایینی است. با این حال، معافیتهای خاصی در ماده ۱۲۷ ذکر شده است).

جرایم مالیاتی ناشی از عدم تمکین به ماده ۱۲۳

عدم انجام تکالیف مقرر در ماده ۱۲۳ و ۱۲۶، عواقب سنگینی دارد:

- جریمه عدم تسلیم اظهارنامه: طبق ماده ۱۹۲، جریمه عدم تسلیم اظهارنامه برای درآمدهای کتمان شده (که درآمد اتفاقی هم میتواند باشد) ۳۰ درصد مالیات متعلق است و این جریمه غیرقابل بخشش میباشد.

- جریمه دیرکرد: به ازای هر ماه تأخیر در پرداخت مالیات پس از سررسید، ۲.۵ درصد جریمه تعلق میگیرد.

- توقیف اموال: سازمان امور مالیاتی میتواند برای وصول مالیات قطعی شده، طبق آییننامه اجرایی وصول مالیاتها، اقدام به توقیف اموال بدهکار (انتقالگیرنده منافع) نماید.

رویکرد سازمان امور مالیاتی و مراجع رسیدگی

سازمان امور مالیاتی کل کشور و شورای عالی مالیاتی در تفاسیر خود بر «واقعیت اقتصادی» تأکید دارند. رئیس کل سازمان امور مالیاتی در بخشنامههای متعدد تأکید کرده است که ممیزین باید در شناسایی درآمد اتفاقی دقت کنند تا روابط عادی و عرفی خانوادگی (مانند سکونت فرزند در خانه پدر) بیجهت مشمول مالیات نشود. با این حال، در مواردی که واگذاری منافع میان شرکتها (اشخاص حقوقی) صورت میگیرد، حساسیت بسیار بالاست. برای مثال، اگر شرکت “الف” دفتری را رایگان به شرکت “ب” بدهد، ممیزین شرکت “ب” را بابت «درآمد اتفاقی» (هزینه اجارهای که نداده است) بدهکار مالیاتی میکنند و شرکت “الف” را نیز ممکن است بابت عدم شناسایی درآمد اجاره (اگر توجیه اقتصادی نداشته باشد) مورد سوال قرار دهند.

نکته مهم در دادرسی مالیاتی: در هیئتهای حل اختلاف مالیاتی، بار اثبات «بلاعوض بودن» یا «معوض بودن» بر عهده مودی است. اگر مودی ادعا کند که در قبال سکونت، خدمتی ارائه کرده است، موضوع از ماده ۱۲۳ خارج و به فصل مالیات بر درآمد مشاغل یا حقوق منتقل میشود.

نتیجهگیری و پیشنهادات

ماده ۱۲۳ قانون مالیاتهای مستقیم، ابزاری قانونی برای عدالت مالیاتی است تا کسانی که از منافع اموال دیگران به صورت رایگان بهرهمند میشوند، سهم خود را به دولت بپردازند. اگرچه اجرای این ماده در روابط خانوادگی محدود است، اما در روابط تجاری و واگذاریهای ملکی بین اشخاص غیر خویشاوند، اهمیت بسزایی دارد.