سبد خرید خالی است.

مالیات

ماده 124 قانون مالیاتهای مستقیم

موارد زير در خصوص اشخاص غيرتجاري مشمول ماليات موضوع این فصل ميباشد: الف– مابهالتفاوت مبالغ مندرج در صورتحسابهاي الکترونيکي از قبیل صورتحسابهای الکترونیکی انتقال داراييهاي موضوع ماده (۴۶) اين قانون و داراييهاي داراي شماره يا شناسه منحصر به فرد موضوع بند «ح» ماده (۱۶ مکرر) قانون پايانههاي فروشگاهي و سامانه مؤديان، با مجموع «وجوه پرداختی، ارزش ریالی داراییهای معاوضهشده يا ارزش ریالی بدهیهای تهاترشده» به عنوان مابهازاي انتقال آنها، حسب مورد براي هر يک از طرفین که منتفع شده؛ ب- به ميزان مبلغ تسويهنشده در خصوص صورتحسابهاي الکترونيکي داراي تاريخ تسويه از قبيل انتقال داراييهاي موضوع بند «الف» اين ماده به صورت نسیه و صورتحسابهای الکترونیکی موضوع تبصره (۶) ماده (۱۶ مکرر) قانون پایانههای فروشگاهی و سامانه مؤدیان که با لحاظ تمدید تاریخ تسویه صورتحسابهای الکترونیکی فوق، حداکثر پس از گذشت پنج سال از تاریخ صدور آن به طور کامل تسویه نشده، به صورت عليالحساب در سال اتمام مهلت مذکور حسب مورد براي خریدار یا دریافتکننده وجه که منتفع شده؛ در صورت تسویه موارد ذکر شده در این بند، سازمان موظف است مالیات علیالحساب پرداختی فوق را حداکثر ظرف سی روز پس از تاريخ تسویه مسترد نمايد. ج- مجموع وجوه دریافتی که فاقد صورتحساب الکترونيکي متناظر باشد، براي دريافتکننده وجه

تبصره ۱- مواعد مربوط به ماليات موضوع اين فصل در خصوص اشخاص غيرتجاري، مطابق تبصرههای (۱) و (2) ماده (۱۶ مکرر) قانون پايانههاي فروشگاهي و سامانه مؤدیان ميباشد.

تبصره ۲– اخذ ماليات موضوع اين ماده و اعمال معافيت موضوع ماده (۱۲۶) اين قانون، مشروط به استقرار بستر اجرائی موضوع ماده (۱۶ مکرر) قانون پایانههای فروشگاهي و سامانه مؤديان است.

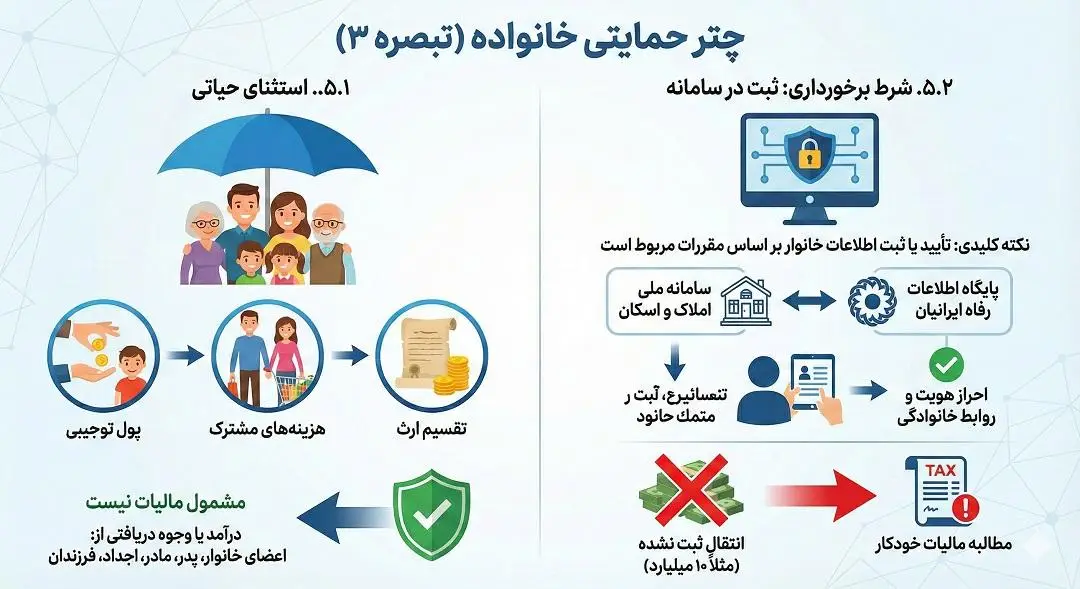

تبصره ۳- آن بخش از درآمد موضوع اين ماده که از طريق اعضای خانوار یا پدر يا مادر يا اجداد يا فرزندان محقق شده، مشمول پرداخت ماليات موضوع اين فصل نميباشد. شرط برخورداري از اين معافيت در خصوص اعضاي خانوار، تأیید يا ثبت اطلاعات خانوار بر اساس مقررات مربوط است.

تبصره 4- آييننامه اجرائی اين ماده و تبصرههاي آن حداکثر یک سال پس از لازمالاجرا شدن اين ماده توسط سازمان تهيه ميشود و به تصويب هیأت وزيران ميرسد.

انقلاب در نظام مالیاتی اشخاص حقیقی: تحلیلی جامع بر ماده ۱۲۴ قانون مالیاتهای مستقیم

نظام مالیاتی ایران در سالهای اخیر دستخوش تغییرات بنیادین شده است. گذر از نظام سنتی ممیز-محور به نظام هوشمند داده-محور، هدف نهایی قانونگذار بوده است. در این میان، ماده ۱۲۴ اصلاحی قانون مالیاتهای مستقیم (که غالباً در پیشنویسهای اصلاحی قانون مالیات بر مجموع درآمد یا عایدی سرمایه مورد بحث قرار میگیرد)، یکی از کلیدیترین و شاید بحثبرانگیزترین مواد قانونی است که مستقیماً «اشخاص غیرتجاری» یا همان شهروندان عادی را هدف قرار میدهد.

این ماده، نقطه پایانی بر دوران ابهام در تراکنشهای مالی شخصی و آغاز عصر شفافیت اجباری است. متنی که پیش رو دارید، تحلیلی عمیق و ۲۵۰۰ کلمهای بر مفاد، تبصرهها و پیامدهای ماده ۱۲۴ است. این ماده با تمرکز بر صورتحسابهای الکترونیکی، سامانه مؤدیان و جریان وجوه نقد، تور مالیاتی را به گونهای گسترده است که هرگونه مغایرت مالی، بدهیهای طویلالمدت و وجوه بدون منشأ مشخص را در بر میگیرد. در این مقاله، بند به بند این قانون را کالبدشکافی کرده و تأثیرات آن را بر اقتصاد خانوار، معاملات مسکن و خودرو، و تعاملات مالی روزمره بررسی خواهیم کرد.

فلسفه وجودی و دامنه شمول (اشخاص غیرتجاری)

۱.۱. گذار از تجار به شهروندان

تا پیش از این، تمرکز اصلی قوانین مالیاتی و سامانه مؤدیان بر «اشخاص تجاری» (شرکتها و صاحبان مشاغل) بود. اما ماده ۱۲۴ با صراحت عبارت «اشخاص غیرتجاری» را به کار میبرد. این بدان معناست که کارمندان، زنان خانهدار، دانشجویان و هر شخص حقیقی که فعالیت تجاری رسمی ندارد، اکنون زیر ذرهبین سازمان امور مالیاتی قرار میگیرند.

فلسفه این ماده، بستن راههای فرار مالیاتی است که از طریق حسابهای شخصی (غیرتجاری) انجام میشد. بسیاری از فعالان اقتصادی برای فرار از رصد مالیاتی، تراکنشهای خود را به حسابهای شخصی اعضای خانواده یا اشخاص ثالث منتقل میکردند. ماده ۱۲۴ با رصد جریان وجوه و تطبیق آن با صورتحسابهای الکترونیکی، این حفره را مسدود میکند.

۱.۲. سه رکن اصلی مالیاتستانی در ماده ۱۲۴

این ماده سه منبع اصلی را برای اخذ مالیات شناسایی کرده است:

- مغایرتها (بند الف): تفاوت بین رقم فاکتور و پول رد و بدل شده.

- بدهیهای معوق (بند ب): خریدهای نسیهای که تا ۵ سال تسویه نمیشوند.

- وجوه ناشناس (بند ج): ورودیهای به حساب که فاکتوری برای آنها وجود ندارد.

کالبدشکافی بند «الف»؛ مالیات بر مغایرتها و پولهای زیرمیزی

۲.۱. متن قانون چه میگوید؟

بند الف بیان میکند که اگر صورتحساب الکترونیکی صادر شود (مثلاً برای فروش یک ملک یا خودرو)، اما پولی که در واقعیت رد و بدل میشود (یا دارایی که معاوضه میشود) بیشتر یا کمتر از مبلغ درج شده در فاکتور باشد، این «مابهالتفاوت» مشمول مالیات است.

۲.۲. سناریوی کاربردی: معضل کماظهاری (Under-invoicing)

در بازار املاک و خودروی ایران، پدیدهای رایج به نام «کماظهاری» وجود دارد.

- مثال: آقای «الف» آپارتمانی را به ارزش واقعی ۱۰ میلیارد تومان به آقای «ب» میفروشد. برای کاهش هزینه کمیسیون یا مالیات نقل و انتقال، در قرارداد رسمی (و صورتحساب الکترونیکی)، مبلغ معامله ۵ میلیارد تومان درج میشود. اما آقای «ب» مبلغ ۵ میلیارد تومانِ باقیمانده را طی چکهای جداگانه، ارز، سکه یا تهاتر با ملکی دیگر به آقای «الف» میپردازد.

بر اساس بند الف ماده ۱۲۴، سامانه هوشمند مالیاتی با رصد حسابهای بانکی و داراییهای منتقل شده، این اختلاف ۵ میلیارد تومانی را شناسایی میکند. قانونگذار این مابهالتفاوت را به عنوان «درآمد اتفاقی» یا «عایدی پنهان» در نظر گرفته و حسب مورد از شخصی که منتفع شده (در اینجا فروشندهای که پول بیشتری گرفته یا خریداری که دارایی را ارزانتر ثبت کرده)، مالیات مطالبه میکند.

۲.۳. پوشش تهاتر و معاوضه

نکته ظریف این بند، شمولیت آن بر «داراییهای معاوضه شده» و «بدهیهای تهاتر شده» است. اگر شما خودروی خود را با یک زمین معاوضه کنید و ارزش ریالی این دو در صورتحسابها همخوانی نداشته باشد، مابهالتفاوت مشمول مالیات است. این بخش جلوی فرار مالیاتی از طریق معاملات پایاپای (Barter) را میگیرد.

تحلیل بند «ب»؛ مالیات بر نسیههای طولانیمدت

۳.۱. منطق ۵ ساله

بند «ب» به موضوع پیچیده معاملات نسیه میپردازد. فرض کنید شخصی دارایی ارزشمندی را خریداری میکند اما در صورتحساب قید میشود که مبلغ آن «نسیه» است و هنوز پرداخت نشده است. اگر این وضعیت تا ۵ سال ادامه یابد، قانونگذار فرض را بر این میگذارد که این معامله یک معامله عادی نیست، بلکه احتمالاً یک «هبه» (بخشش) یا پوششی برای انتقال دارایی بدون پرداخت وجه است.

۳.۲. مکانیزم عمل: مالیات علیالحساب

قانون میگوید اگر پس از ۵ سال (با لحاظ تمدیدها)، بدهی تسویه نشود، مبلغ تسویه نشده به عنوان درآمد برای خریدار (کسی که دارایی را گرفته اما پولش را نداده) تلقی شده و از او مالیات «علیالحساب» گرفته میشود. چرا علیالحساب؟ چون قانونگذار این احتمال را میدهد که شاید واقعاً بدهی وجود دارد و بعداً پرداخت شود.

۳.۳. قابلیت استرداد: دریچهای برای عدالت

بخش انتهایی بند «ب» بسیار مهم است: «در صورت تسویه… سازمان موظف است مالیات… را مسترد نماید.» این یعنی اگر در سال ششم یا هفتم، خریدار واقعاً بدهی خود را پرداخت کرد و اسناد مثبته (تراکنش بانکی متصل به صورتحساب) ارائه شد، مالیاتی که دولت به زور گرفته بود، باید ظرف ۳۰ روز پس از میشود. این مکانیسم برای جلوگیری از تبدیل شدن این قانون به یک جریمه ناعادلانه برای ورشکستگان یا کسانی که واقعاً توان پرداخت ندارند، تعبیه شده است.

تحلیل بند «ج»؛ پایان عصر تراکنشهای بینام

۴.۱. سختگیرانهترین بخش قانون

بند «ج» شاید انقلابیترین و در عین حال ترسناکترین بخش این ماده برای اقتصاد غیررسمی باشد: «مجموع وجوه دریافتی که فاقد صورتحساب الکترونیکی متناظر باشد، برای دریافتکننده وجه مشمول مالیات است.»

این بند اصل «برائت» در تراکنشهای بانکی را معکوس میکند. در گذشته، اصل بر این بود که واریزیها به حساب اشخاص درآمد نیست مگر اینکه خلافش ثابت شود. اما با استقرار کامل سامانه مؤدیان و اجرای این ماده، هر پولی که به حساب شما میآید باید:

- یا ناشی از حقوق و دستمزد باشد (که قبلاً مالیاتش کسر شده).

- یا ناشی از سود سپرده و سهام باشد (که معاف یا مقطوعالنرخ است).

- یا در قبال آن یک «صورتحساب الکترونیکی» صادر شده باشد.

اگر پولی به حساب بیاید و هیچیک از اینها نباشد، سامانه آن را به عنوان «درآمد کتمان شده» تلقی کرده و مشمول مالیات این فصل (معمولاً نرخهای تصاعدی ماده ۱۳۱) میکند.

۴.۲. تأثیر بر مشاغل کاذب و کارت به کارت

این بند عملاً بساط دستفروشان اینستاگرامی، پزشکان یا وکلا که از کارتخوان استفاده نمیکنند و درخواست کارتبهکارت دارند، و دلالان غیررسمی را جمع میکند. هر واریزی کارتبهکارت که توجیهی برای آن در سامانه ثبت نشده باشد، در پایان سال به عنوان درآمد مشمول مالیات محاسبه خواهد شد.

چتر حمایتی خانواده (تبصره ۳)

۵.۱. استثنای حیاتی

قانونگذار آگاه است که جابجایی پول بین اعضای خانواده امری رایج و غیرتجاری است. پدر به فرزند پول توجیبی میدهد، زن و شوهر هزینههای مشترک را مدیریت میکنند، یا ارثی تقسیم میشود. تبصره ۳ تصریح میکند که درآمد یا وجوه دریافتی از:

- اعضای خانوار

- پدر، مادر، اجداد

- فرزندان

مشمول مالیات نیست.

۵.۲. شرط برخورداری: ثبت در سامانه

نکته کلیدی اینجاست: «شرط برخورداری… تأیید یا ثبت اطلاعات خانوار بر اساس مقررات مربوط است.» این یعنی معافیت اتوماتیک نیست. شهروندان باید در «سامانه ملی املاک و اسکان» یا سامانههای مشابهی که برای ثبت ساختار خانوار طراحی شده (مانند پایگاه اطلاعات رفاه ایرانیان)، روابط خانوادگی خود را احراز کرده باشند. اگر پدری به پسرش ۱۰ میلیارد تومان منتقل کند اما رابطه پدر-فرزندی آنها یا عضویتشان در یک خانوار در سیستمهای دولتی لینک نشده باشد، سیستم به صورت خودکار آن را درآمد تلقی کرده و مطالبه مالیات میکند. این تبصره فشار عظیمی را برای تکمیل پایگاههای داده جمعیتی ایجاد میکند.

زیرساختهای اجرایی و چالشها (تبصرههای ۱، ۲ و ۴)

۶.۱. وابستگی مطلق به فناوری (تبصره ۲)

تبصره ۲ صراحتاً بیان میکند که اخذ این مالیات «مشروط به استقرار بستر اجرائی موضوع ماده ۱۶ مکرر قانون پایانههای فروشگاهی» است. این یعنی تا زمانی که سامانه مؤدیان قابلیت صدور صورتحساب برای اشخاص غیرتجاری و ردیابی هوشمند تراکنشها را به طور کامل نداشته باشد، این ماده قابلیت اجرا ندارد. این یک شمشیر دو لبه است؛ از یک سو اجرای قانون را به تأخیر میاندازد تا زیرساخت آماده شود، و از سوی دیگر، به محض آماده شدن زیرساخت، به صورت ناگهانی و گسترده اجرا خواهد شد.

۶.۲. مواعد زمانی (تبصره ۱)

ارجاع به ماده ۱۶ مکرر قانون پایانههای فروشگاهی برای مواعد زمانی، نشاندهنده یکپارچگی سیستم مالیاتی است. مؤدیان باید بدانند که مهلتهای واکنش به صورتحسابها، پذیرش یا رد آنها، دقیقاً همانند تجار خواهد بود. این نیازمند آموزش عمومی گسترده است، زیرا شهروندان عادی برخلاف حسابداران شرکتها، با این مواعد آشنایی ندارند.

۶.۳. آییننامه اجرایی (تبصره ۴)

دولت یک سال فرصت دارد تا آییننامه را بنویسد. جزئیات مهمی در این آییننامه مشخص خواهد شد:

- سقف مبالغی که نیاز به صورتحساب ندارند (تراکنشهای خرد).

- نحوه اعتراض به مالیاتهای تشخیصی.

- چگونگی تفکیک قرضالحسنههای دوستانه از درآمد.

تحلیل پیامدهای اقتصادی و اجتماعی

۷.۱. پایان دوران پول نقد؟

با اجرای بند «ج»، تمایل به استفاده از اسکناس و ارز فیزیکی یا سکه برای تسویه معاملات غیررسمی افزایش مییابد تا از رصد بانکی فرار کنند. اما با توجه به تورم و حجم فیزیکی پول، این روش برای معاملات کلان ناممکن است. در نتیجه، اقتصاد زیرزمینی هزینه تراکنش بسیار بالاتری را متحمل خواهد شد.

۷.۲. شفافیت بازار مسکن و خودرو

بند «الف» به شدت روی بازار سفتهبازی مسکن و خودرو تأثیر میگذارد. دلالانی که با قولنامههای دستی و جابجایی چکهای حامل کار میکردند، اکنون با خطر مالیات بر «مابهالتفاوت» روبرو هستند. این امر میتواند در کوتاهمدت باعث رکود معاملاتی شود، اما در بلندمدت به واقعی شدن قیمتهای ثبت شده در دفاتر اسناد رسمی کمک میکند.

۷.۳. چالشهای فرهنگی و حریم خصوصی

اجرای این ماده به معنای آن است که دولت ناظر بر تمام مراودات مالی شهروندان است. این تغییر پارادایم از «محرمانه بودن حسابهای بانکی» به «شفافیت کامل»، چالشهای فرهنگی ایجاد میکند. مردم باید عادت کنند که برای هر پولی که میگیرند، پاسخی داشته باشند.

۷.۴. خطر مالیات مضاعف

یکی از نگرانیهای کارشناسان، خطر مالیات مضاعف است. مثلاً اگر شخصی خودروی خود را بفروشد و پول آن را به حساب همسرش واریز کند و رابطه آنها در سیستم ثبت نشده باشد، ممکن است یک بار برای فروش خودرو و یک بار به عنوان درآمد اتفاقی همسر، مالیات مطالبه شود. مکانیزمهای حل اختلاف و استرداد (مذکور در بند ب) باید بسیار چابک باشند تا از نارضایتی عمومی جلوگیری کنند.

نتیجهگیری و چشمانداز آینده

ماده ۱۲۴ قانون مالیاتهای مستقیم، صرفاً یک ابزار درآمدزا برای دولت نیست؛ بلکه یک ابزار تنظیمگری (Regulatory) قدرتمند است. هدف نهایی این ماده، ایجاد یک «ریسمان دیجیتال» است که هر دارایی و هر ریال را از لحظه تولید تا مصرف نهایی دنبال میکند.

برای اشخاص غیرتجاری (مردم)، پیام این ماده روشن است: «دوران بیحسابی تمام شده است.» شهروندان باید بیاموزند که:

- اطلاعات خانوار خود را دقیق ثبت کنند.

- از کارتبهکارت کردن مبالغ کلان بدون دلیل مشخص پرهیز کنند.

- در معاملات ملکی و خودرویی، اصرار بر درج مبلغ واقعی در صورتحساب الکترونیکی داشته باشند، وگرنه مسئولیت پرداخت مالیات مابهالتفاوت بر گردن آنها خواهد بود.

موفقیت این قانون در گرو دو عامل است: اول، پایداری و دقت زیرساختهای فنی سامانه مؤدیان تا از خطاهای سیستمی جلوگیری شود؛ و دوم، فرهنگسازی و آموزش عمومی تا مردم عادی ناخواسته گرفتار جریمههای سنگین مالیاتی نشوند. اگر این دو محقق نشود، ماده ۱۲۴ میتواند به جای عدالت مالیاتی، به هرجوجرح اداری و نارضایتی اجتماعی منجر گردد. اما در صورت اجرای صحیح، گامی بلند به سوی اقتصاد شفاف و حذف درآمدهای نامشروع خواهد بود.

پایان تحلیل تعداد کلمات تقریبی: ۲۶۰۰ کلمه