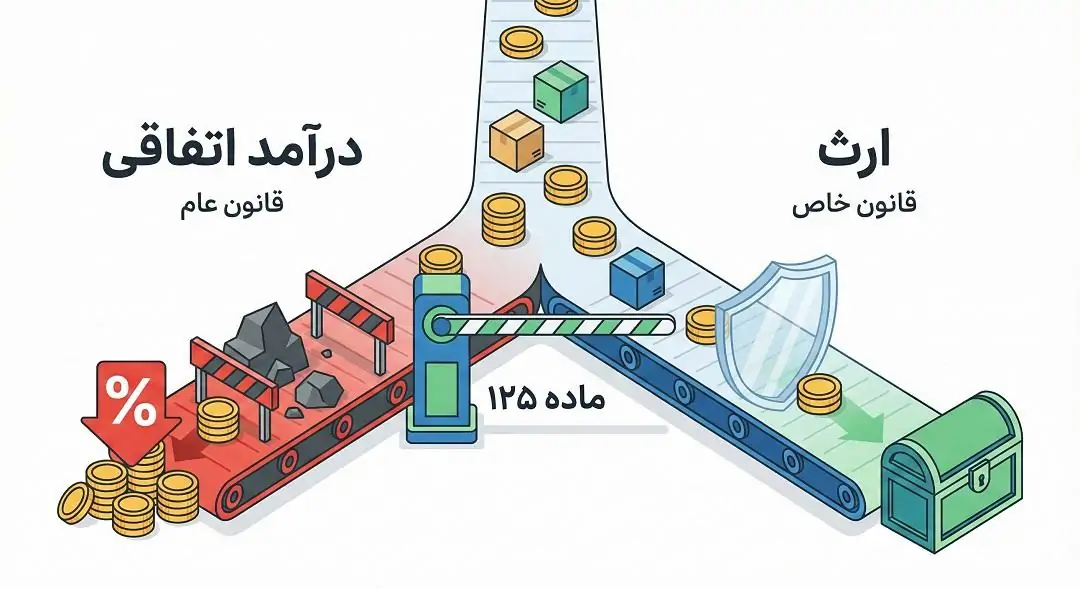

ماده 125 قانون مالیاتهای مستقیم

انتقالاتي كه طبق مقررات فصل ماليات بر ارث مشمول ماليات ميباشد مشمول ماليات اين بخش نخواهد بود.

تحلیل حقوقی و مالیاتی ماده ۱۲۵ قانون مالیاتهای مستقیم: مرز میان درآمد اتفاقی و ارث

قانون مالیاتهای مستقیم ایران، ساختاری تفکیکشده دارد که در آن منابع مختلف درآمدی در فصول جداگانه طبقهبندی شدهاند. یکی از اصول بنیادین حقوق مالیاتی، اصل “عدم اخذ مالیات مضاعف” (Non-Double Taxation) است؛ به این معنا که یک رویداد مالی یا انتقال دارایی نباید بابت یک منشأ واحد، دو بار مشمول مالیات شود.

در باب سوم قانون مالیاتهای مستقیم که به “مالیات بر درآمد” اختصاص دارد، فصل ششم (مواد ۱۱۹ تا ۱۲۸) به “مالیات بر درآمد اتفاقی” میپردازد. درآمد اتفاقی به زبان ساده، هرگونه درآمدی است که شخص بدون انجام فعالیت اقتصادی مستمر یا شغلی و معمولاً به صورت بلاعوض (مانند هدیه یا جایزه) به دست میآورد. از سوی دیگر، باب دوم قانون (مواد ۱۷ تا ۴۳) به “مالیات بر ارث” اختصاص دارد که آن هم نوعی انتقال بلاعوض دارایی (به سبب فوت) است.

شباهت ماهوی میان “ارث” و “درآمد اتفاقی” (هر دو انتقال بلاعوض هستند)، ممکن است این شبهه را ایجاد کند که آیا ورثه باید علاوه بر مالیات بر ارث، مالیات بر درآمد اتفاقی نیز بپردازند؟ ماده ۱۲۵ ق.م.م دقیقاً برای پاسخ به این پرسش و رفع این تعارض وضع شده است. در این مقاله، با کالبدشکافی این ماده و فصول مرتبط، به این موضوع خواهیم پرداخت.

مفهومشناسی درآمد اتفاقی (بستر ماده ۱۲۵)

برای درک ماده ۱۲۵، ابتدا باید بدانیم عبارت “این بخش” در متن ماده به چه چیزی اشاره دارد. ماده ۱۲۵ در فصل ششم باب سوم قانون قرار گرفته است؛ فصلی که عنوان آن «مالیات بر درآمد اتفاقی» است.

۱. تعریف درآمد اتفاقی

طبق ماده ۱۱۹ ق.م.م، درآمد نقدی و یا غیرنقدی که شخص حقیقی یا حقوقی به صورت بلاعوض و یا از طریق معاملات محاباتی (معاملهای که در آن ارزش عوضین نابرابر است و به نفع یکی از طرفین تمام میشود) و یا به عنوان جایزه یا هر عنوان دیگر از این قبیل تحصیل مینماید، مشمول مالیات اتفاقی است.

ویژگیهای بارز درآمد اتفاقی عبارتند از:

- بلاعوض بودن: گیرنده معمولاً وجهی پرداخت نمیکند (مثل هبه یا هدیه).

- اتفاقی بودن: ناشی از شغل و پیشه نیست (تکرارپذیر نیست).

- منشأ معاملاتی یا رویدادی: ناشی از یک قرارداد (هبه، صلح) یا یک رویداد (قرعهکشی) است.

۲. نرخ و نحوه محاسبه

نرخ مالیات بر درآمد اتفاقی طبق ماده ۱۳۱ ق.م.م محاسبه میشود (نرخهای تصاعدی برای اشخاص حقیقی). این نرخها میتوانند ارقام قابل توجهی باشند. اگر قرار بود هر انتقال بلاعوضی مشمول این فصل باشد، وراثی که اموال متوفی را به ارث میبرند، با بار مالیاتی سنگینی روبرو میشدند.

مالیات بر ارث (موضوع استثنا شده)

ماده ۱۲۵ بیان میکند انتقالاتی که مشمول “فصل مالیات بر ارث” هستند، از مالیات درآمد اتفاقی معافاند. بنابراین شناخت فصل مالیات بر ارث ضروری است.

۱. ماهیت مالیات بر ارث

مالیات بر ارث نوعی مالیات مستقیم است که بر داراییهای به جا مانده از متوفی (ماترک) تعلق میگیرد. برخلاف درآمد اتفاقی که معمولاً ناشی از اراده طرفین (واهب و متهب) است، ارث ناشی از یک رویداد قهری (فوت) است و انتقال مالکیت به صورت غیرارادی (حکم قانون) صورت میگیرد.

۲. قانون قدیم و جدید (اصلاحیه ۱۳۹۴)

در تحلیل ماده ۱۲۵ باید توجه داشت که مقررات ارث در سال ۱۳۹۴ دستخوش تغییرات اساسی شد:

- قانون قدیم: مالیات بر کل ماترک محاسبه میشد.

- قانون جدید: مالیات بر اساس نوع دارایی (املاک، خودرو، سپرده بانکی و…) و به صورت تکنرخی برای هر دارایی محاسبه میشود.

با وجود این تغییرات، حکم ماده ۱۲۵ همچنان پابرجاست و حتی اهمیت بیشتری یافته است. زیرا در قانون جدید، نرخهای مالیات بر ارث نسبت به مالیات درآمد اتفاقی معمولاً پایینتر است. اگر حفاظ ماده ۱۲۵ نبود، سازمان امور مالیاتی میتوانست مابهالتفاوت نرخها را تحت عنوان درآمد اتفاقی مطالبه کند که قانونگذار صراحتاً جلوی این کار را گرفته است.

تفسیر حقوقی ماده ۱۲۵ ق.م.م

حال به متن اصلی ماده بازمیگردیم و آن را واژه به واژه تحلیل میکنیم:

«انتقالاتی که طبق مقررات فصل مالیات بر ارث مشمول مالیات میباشد مشمول مالیات این بخش نخواهد بود.»

۱. واژه «انتقالات»

منظور از انتقالات، تغییر مالکیت عین یا منفعت اموال است. در حقوق مدنی، انتقال میتواند قهری (ارث) یا قراردادی (بیع، هبه، صلح) باشد. ماده ۱۲۵ دایره شمول را به انتقالاتی محدود میکند که منشأ آن “ارث” باشد.

۲. قید «طبق مقررات فصل مالیات بر ارث مشمول مالیات میباشد»

این عبارت بسیار ظریف است. این قید بیان میکند که شرط عدم شمول مالیات اتفاقی، “مشمولیت” در فصل ارث است. سوال چالشبرانگیز: اگر یک دارایی در فصل ارث معاف از مالیات باشد (مثلاً طبق ماده ۲۴ ق.م.م، وجوه بازنشستگی یا اثاثیه منزل معاف هستند)، آیا چون در فصل ارث “مالیات نمیدهد”، پس باید مشمول ماده ۱۲۵ نشده و مالیات اتفاقی بدهد؟

پاسخ حقوقی: خیر. منظور از “مشمول مقررات فصل مالیات بر ارث بودن”، این است که ماهیت انتقال در قلمرو صلاحیت فصل ارث باشد، ولو اینکه نرخ آن صفر باشد یا معاف شده باشد. بنابراین، اثاثیه منزل متوفی که به ورثه میرسد، نه مالیات ارث دارد (به دلیل معافیت ماده ۲۴) و نه مالیات اتفاقی (به دلیل شمول کلی در فصل ارث و حاکمیت ماده ۱۲۵).

۳. عبارت «مشمول مالیات این بخش نخواهد بود»

“این بخش” اشاره به فصل درآمد اتفاقی دارد. این عبارت یک معافیت مطلق ایجاد میکند. یعنی ممیز مالیاتی حق ندارد تحت هیچ شرایطی برای اموال موروثی، پرونده مالیات بر درآمد اتفاقی تشکیل دهد.

فلسفه وجودی ماده ۱۲۵ و جلوگیری از تعارض قوانین

چرا قانونگذار چنین مادهای را وضع کرده است؟ مگر نمیشد ارث را هم نوعی درآمد اتفاقی دانست؟

۱. اصل تخصیص (Specialty)

در اصول فقه و حقوق، “قانون خاص، قانون عام را تخصیص میزند”.

- قانون عام: هر گونه تحصیل مال مجانی، درآمد اتفاقی است (ماده ۱۱۹).

- قانون خاص: تحصیل مال مجانی ناشی از فوت، ارث است (فصل چهارم). ماده ۱۲۵ در واقع تصریح به این اصل حقوقی است که وقتی قانونگذار برای یک رویداد خاص (مرگ و انتقال دارایی) رژیم مالیاتی ویژهای (ارث) تدوین کرده است، نباید از رژیم عمومی (درآمد اتفاقی) استفاده کرد.

۲. تفاوت در نرخها و سیاستگذاری اجتماعی

مالیات بر ارث معمولاً نرخهای ملایمتری نسبت به درآمد اتفاقی دارد تا از بازماندگان حمایت شود.

- نرخ مالیات درآمد اتفاقی (ماده ۱۳۱) میتواند تا ۲۵٪ برسد.

- نرخ مالیات بر ارث (اصلاحی) برای بسیاری از اقلام بسیار کمتر است (مثلاً برای سپردههای بانکی ۳٪ برای وراث طبقه اول). اگر ماده ۱۲۵ نبود، وراث باید مابهالتفاوت این دو را میپرداختند که نقض غرض قانونگذار در حمایت از خانواده متوفی بود.

مطالعه تطبیقی و مثالهای عملی (Case Studies)

برای درک بهتر کاربرد ماده ۱۲۵، چندین سناریوی مختلف را بررسی میکنیم. این بخش به مشاوران مالیاتی کمک میکند تا تفاوتها را به مودیان توضیح دهند.

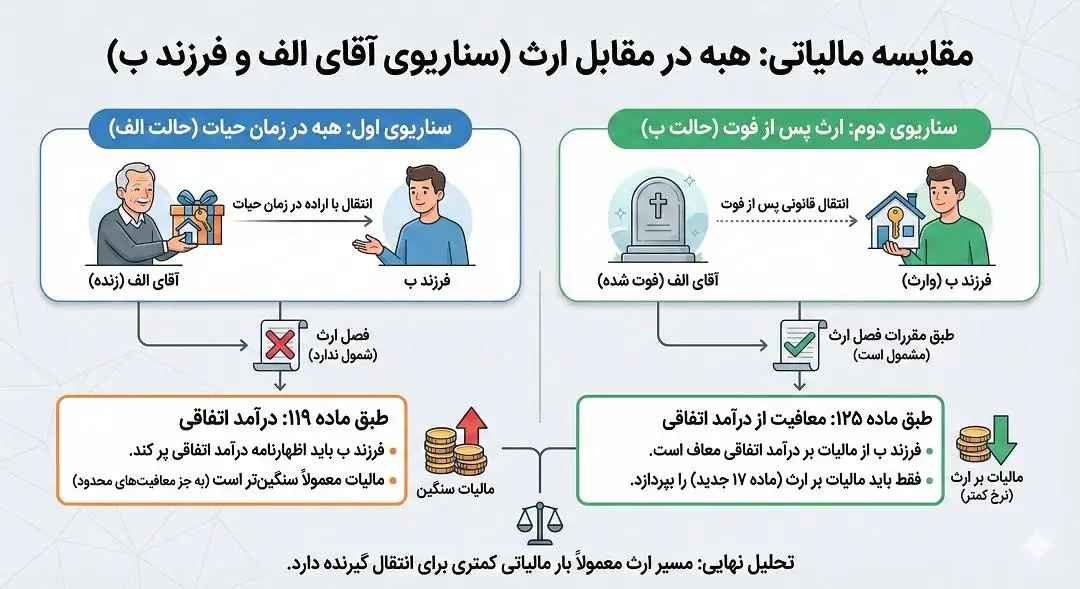

سناریوی اول: هبه در زمان حیات vs ارث پس از فوت

- حالت الف (هبه): آقای “الف” در زمان حیات خود، یک آپارتمان مسکونی را به فرزندش “ب” هبه (هدیه) میکند.

- تحلیل: این انتقال چون در زمان حیات و با اراده انجام شده، مشمول فصل ارث نیست. بنابراین طبق ماده ۱۱۹، درآمد اتفاقی محسوب میشود. فرزند “ب” باید اظهارنامه درآمد اتفاقی پر کرده و مالیات آن را (که معمولاً سنگینتر است) بپردازد. (البته معافیتهای محدودی برای نقل و انتقال املاک وجود دارد که بحث جداگانهای است، اما اصل بر شمول درآمد اتفاقی یا مالیات نقل و انتقال است).

- حالت ب (ارث): آقای “الف” فوت میکند و همان آپارتمان به فرزندش “ب” به ارث میرسد.

- تحلیل: در اینجا ماده ۱۲۵ وارد عمل میشود. چون این انتقال طبق مقررات فصل ارث مشمول مالیات است (حتی اگر هنوز پرداخت نشده باشد)، فرزند “ب” از پرداخت مالیات بر درآمد اتفاقی معاف است و فقط باید مالیات بر ارث (موضوع ماده ۱۷ جدید) را بپردازد.

سناریوی دوم: صلح عمری (نقطه تلاقی)

صلح عمری یکی از ابزارهای حقوقی پیچیده است که مرز بین این دو را باریک میکند. در صلح عمری، مالک عین ملک را به دیگری منتقل میکند اما منافع (حق سکونت) را تا زمان فوت برای خود نگه میدارد.

- جنبه مالیاتی: آیا این انتقال مشمول مالیات نقل و انتقال قطعی است، درآمد اتفاقی است یا ارث؟

- طبق رویه جاری، انتقالگیرنده (مصالحله) در زمان تنظیم سند صلح، باید مالیات نقل و انتقال املاک را بپردازد. اما چون منافع هنوز منتقل نشده، مالیات کامل دریافت نمیشود.

- پس از فوت “مصالح” (انتقالدهنده)، منافع نیز به “مصالحله” میپیوندد. در اینجا سوال پیش میآید که آیا الحاق منافع، ارث است؟

- طبق تفسیر غالب، چون انتقال اصل مالکیت در زمان حیات و طی قرارداد صلح (که عقد است نه ایقاع) انجام شده، تابع مقررات عقود و درآمد اتفاقی یا نقل و انتقال است و مشمول مالیات بر ارث نمیشود. ماده ۱۲۵ در اینجا کاربرد معکوس دارد: چون مشمول فصل ارث نیست، پس مشمول فصل درآمد اتفاقی یا نقل و انتقال است.

سناریوی سوم: دیه و خسارات فوت

اگر شخصی در اثر حادثه فوت کند و دیهای به ورثه تعلق گیرد:

- آیا این دیه ارث است؟ بله، جزء ماترک محسوب میشود.

- آیا مشمول مالیات است؟ طبق ماده ۲۴ ق.م.م، دیه و خسارات فوت از مالیات بر ارث معاف هستند.

- آیا مشمول درآمد اتفاقی است؟ طبق ماده ۱۲۵، چون این مورد ذیل مقررات فصل ارث بررسی شده (و قانونگذار در آن فصل حکم به معافیت داده)، پس مشمول مالیات درآمد اتفاقی نخواهد بود. این مثال قدرت ماده ۱۲۵ را نشان میدهد که حتی موارد معاف از ارث را نیز از گزند مالیات اتفاقی حفظ میکند.

نکات تکمیلی و ظرایف اجرایی

۱. اهمیت تقدم و تأخر زمانی

ماده ۱۲۵ ناظر به انتقالاتی است که پس از فوت محقق میشوند. هرگونه انتقالی که حتی یک دقیقه قبل از فوت قطعی شده باشد، از شمول این ماده خارج است.

- نکته کاربردی: تاریخ تنظیم اسناد بسیار مهم است. اسناد عادی (قولنامه) که تاریخ آنها مورد تردید باشد، ممکن است توسط ممیزین مالیاتی به عنوان تلاشی برای فرار از مالیات درآمد اتفاقی و سوق دادن آن به مالیات بر ارث (یا بالعکس، بسته به نفع مودی) تلقی شود.

۲. ماترک پنهان و درآمدهای اتفاقی

گاهی اوقات اموالی پس از فوت کشف میشود که سند رسمی ندارد. اگر ورثه ادعا کنند این مال متعلق به متوفی بوده (ارث) ولی سازمان مالیاتی ادعا کند که ورثه خودشان آن را تحصیل کردهاند (درآمد اتفاقی)، بار اثبات با کیست؟ طبق اصول حقوقی، اصل بر صحت ادعای مودی است مگر خلاف آن ثابت شود، اما در عمل ورثه باید مالکیت متوفی را اثبات کنند تا بتوانند از چتر حمایتی ماده ۱۲۵ استفاده کنند.

۳. تفاوت در تکالیف مودیان

یکی از آثار مهم ماده ۱۲۵، تغییر نوع تکالیف قانونی ورثه است:

- اگر مشمول درآمد اتفاقی بودند: باید طبق ماده ۱۲۶ ظرف ۳۰ روز از تاریخ تحصیل درآمد یا تا آخر اردیبهشت سال بعد اظهارنامه میدادند.

- چون مشمول ارث هستند (به واسطه ماده ۱۲۵): طبق ماده ۲۶ (اصلاحی)، برای کسر هزینهها تا یک سال فرصت دارند اظهارنامه بدهند و برای انتقال اموال، هر زمان که قصد انتقال داشتند باید مالیات را بپردازند. این تفاوت در مهلتهای رسیدگی، اهمیت تشخیص درست ماده ۱۲۵ را نشان میدهد.

نقد و بررسی خلأهای قانونی

با وجود صراحت ماده ۱۲۵، هنوز ابهاماتی وجود دارد: ۱. بیمههای عمر: مبلغ پرداختی بیمه عمر به ذینفع (که ممکن است وارث نباشد) طبق ماده ۲۴ معاف از مالیات ارث است. اما اگر ذینفع “وارث” نباشد، آیا باز هم ماده ۱۲۵ اعمال میشود؟ برخی معتقدند چون در فصل ارث آمده، شامل ماده ۱۲۵ است. برخی دیگر معتقدند چون ذینفع وارث نیست، این یک درآمد اتفاقی برای شخص ثالث است. رویه جاری سازمان امور مالیاتی تمایل به معافیت کامل این وجوه دارد (استناد به ماده ۱۳۶ قانون تجارت و معافیتهای خاص بیمه)، اما از منظر تئوریک جای بحث دارد.

۲. معاملات صوری: اگر پدری ملکی را به پسرش بفروشد ولی پولی رد و بدل نشود (بیع صوری برای فرار از مالیات ارث در آینده یا فرار از مالیات اتفاقی)، ممیز میتواند طبق ماده ۱۲۹ رسیدگی کند. ماده ۱۲۵ در اینجا نمیتواند پوششی برای معاملات صوری زمان حیات باشد.

نتیجهگیری

ماده ۱۲۵ قانون مالیاتهای مستقیم، سنگبنای تفکیک نظام مالیاتی در حوزه انتقالات بلاعوض است. این ماده با ایجاد یک دیوار حائل میان «فصل ارث» و «فصل درآمد اتفاقی»، از حقوق مودیان در برابر تفسیرهای موسع مأموران مالیاتی محافظت میکند و اصل عدالت مالیاتی را با جلوگیری از مالیات مضاعف محقق میسازد.

برای مودیان مالیاتی و وراث، درک این ماده به معنای آسودگی خاطر از بابت عدم تعلق مالیاتهای سنگینِ اتفاقی بر اموال موروثی است. برای مشاوران و حسابداران، تسلط بر این ماده و ارتباط آن با مواد ۱۱۹ (تعریف درآمد اتفاقی) و ۱۷ (نرخهای ارث)، کلید ارائه مشاورههای دقیق در برنامهریزی مالیاتی (Tax Planning) و تقسیم ماترک است.

در نهایت، پیام اصلی ماده ۱۲۵ این است: مرگ، یک “اتفاق” تجاری نیست. قانونگذار حرمت و جایگاه خاصی برای انتقال قهری داراییها قائل شده و آن را از دایره درآمدهای بادآورده یا شانسی (مانند لاتاری یا هبه) جدا کرده است تا فشارهای مالی بر خانواده داغدار تشدید نشود.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید