ماده 126 قانون مالیاتهای مستقیم

ماده ۱۲۶- پس از استقرار کارپوشه غيرتجاري سامانه مؤديان: الف- در هر سال مجموع درآمدهاي موضوع ماده (۱۲۴) اين قانون براي اشخاص غيرتجاري تا آستانه پنج برابر معافيت موضوع ماده (۸۴) اين قانون يا بیست ميليارد (۲۰.۰۰۰.۰۰۰.۰۰۰) ریال هر يک بيشتر باشد، در آن سال معاف از ماليات موضوع اين فصل و نسبت به مازاد آن، مشمول ماليات با نرخ ماده (۱۳۱) اين قانون ميباشد. ب- هر شخص غيرتجاري ايراني بالای هجده سال، در طول عمر خود در مجموع تا آستانه صد برابر معافيت موضوع ماده (۸۴) اين قانون، معاف از ماليات موضوع اين فصل است. استفاده از این معافیت در هر سال بنا به درخواست اشخاص موضوع این بند از طریق کارپوشه غیرتجاری است و درصد (سهم) استفاده از معافیت این بند در هر سال از میزان باقیمانده آستانه مذکور که در سالهای آتی قابل استفاده است، کسر میگردد. اشخاص فوق در طول عمر خود، حداکثر سه سال میتوانند نسبت به درخواست و استفاده از این معافیت اقدام کنند. ج- به منظور تسهيل معاملات سرپرست خانوار از قبيل فروش کالاهای مستعمل، نصاب بند «الف» این ماده برای اشخاص مذکور معادل است با شش برابر معافيت موضوع ماده (۸۴) اين قانون يا بیست و چهار ميليارد (۲۴.۰۰۰.۰۰۰.۰۰۰) ریال هر يک که بيشتر باشد و نصاب موضوع بند «ب» این ماده، معادل است با یکصد و بیست برابر معافيت موضوع ماده (۸۴) اين قانون د- در صورتي که در طول سال، مجموع درآمدهای موضوع ماده (۱۲۴) اشخاص غيرتجاري از میزان آستانه صد برابر معافيت موضوع ماده (۸۴) اين قانون بيشتر شود، مابهالتفاوت از مجموع مقادیر مذکور این ماده بهصورت عليالحساب مشمول پرداخت ماليات به نرخ مقرر در ماده (۱۳۱) اين قانون ميشود. شخص مذکور مکلف است ظرف ده روز کاری از تاریخ اعلام سازمان، نسبت به صدور، اصلاح یا ابطال صورتحساب الکترونيکي مربوط يا پرداخت يا ترتيب پرداخت ماليات يا ارائه ضمانت به ميزان ماليات متعلق اقدام نمايد؛ در غير اين صورت اشخاص موضوع بند «الف» ماده (۱۱) قانون پايانههاي فروشگاهي و سامانه مؤديان موظفند با اعلام بانک مرکزی به ميزان ماليات مذکور، وجوه متعلق به شخص بدهکار را تا زمان انجام اقدامات فوق در حساب وي مسدود نمايند. در صورتی که با ارائه اسناد و مدارک مثبته و با تأیید هیأت حل اختلاف مالیاتی، عدم انجام تکالیف موضوع این بند در موعد زمانی تعیینشده خارج از اراده شخص یا به سبب معاذیر قانونی یا معاذیر شرعی باشد، حکم این بند جاری نخواهد بود. تبصره- آييننامه اجرائی اين ماده حداکثر ظرف یک سال پس از تاريخ لازمالاجرا شدن اين ماده، توسط سازمان با همکاري بانک مرکزي تهيه ميشود و به تصويب هیأت وزيران ميرسد.

رئیس کل سازمان امور مالیاتی کل کشور

انقلاب در مالیاتستانی از اشخاص حقیقی: تحلیل جامع ماده ۱۲۶ و کارپوشه غیرتجاری

گذار به عصر شفافیت مالیاتی

در نظامهای مالیاتی پیشرفته، شفافیت اطلاعاتی و دادهمحوری، جایگزین روشهای سنتی تشخیص علیالرأس شده است. ماده ۱۲۶ مورد بحث، بخشی از پازل بزرگ «قانون پایانههای فروشگاهی و سامانه مؤدیان» و اصلاحات قانون مالیاتهای مستقیم است که هدف آن رصد جریان وجوه و تفکیک درآمدهای ناشی از فعالیتهای شغلی (تجاری) از درآمدهای اتفاقی یا سرمایهگذاریهای شخصی (غیرتجاری) است.

تا پیش از این، تمرکز سازمان امور مالیاتی عمدتاً بر شرکتها و مشاغل بود. اما با تورمزدایی از داراییها و افزایش حجم تراکنشهای بانکی اشخاص حقیقی که فاقد پرونده مالیاتی بودند، قانونگذار بر آن شد تا با ایجاد «کارپوشه غیرتجاری»، نظمی نوین به درآمدهای اشخاص حقیقی ببخشد. این ماده سعی دارد تعادلی میان «عدالت مالیاتی» و «رفاه خانوار» ایجاد کند.

مفهومشناسی کارپوشه غیرتجاری

پیش از ورود به تحلیل بندها، باید مفهوم «کارپوشه غیرتجاری» را درک کرد. در سامانه مؤدیان، هر شخص یک کارپوشه دارد. اگر شخص فعال اقتصادی باشد، کارپوشه او تجاری است و مشمول تکالیف صدور صورتحساب و غیره میشود. اما ماده ۱۲۶ به «اشخاص غیرتجاری» اشاره دارد؛ یعنی شهروندان عادی که شغلشان تجارت نیست، اما ممکن است در طول سال درآمدهایی از محل فروش املاک، خودرو، طلا، ارز یا سایر داراییها داشته باشند.

این ماده قانونی تعیین میکند که چه میزان از این ورودیهای مالی به حسابهای بانکی شخصی، معاف از مالیات بوده و چه میزان مشمول مالیات بر درآمد اتفاقی یا عایدی سرمایه خواهد بود.

تحلیل بند «الف»؛ معافیت سالانه و منطق آستانهها

۱. ساختار معافیت سالانه

بند «الف» ماده ۱۲۶، یک چتر حمایتی سالانه برای تمام اشخاص غیرتجاری ایجاد میکند. قانونگذار دو معیار برای معافیت در نظر گرفته است که هر کدام بیشتر باشد، ملاک عمل خواهد بود:

- پنج برابر معافیت موضوع ماده ۸۴: ماده ۸۴ قانون مالیاتهای مستقیم، معافیت سالانه حقوق را تعیین میکند. ضرب این عدد در ۵، یک حد شناور ایجاد میکند که با تورم سالانه (که معمولاً در بودجه سنواتی دیده میشود) رشد میکند.

- مبلغ ثابت ۲۰ میلیارد ریال (۲ میلیارد تومان): این عدد به عنوان کف تضمین شده معافیت در نظر گرفته شده است.

۲. فلسفه وجودی این بند

هدف از این بند، خارج کردن تراکنشهای خرد و متوسط زندگی روزمره از رادار مالیاتی است. فروش یک خودروی معمولی، جابجایی پولهای خانوادگی، یا سودهای سپرده متعارف نباید مشمول مالیات پیچیده شوند. فرض کنید در یک سال، معافیت ماده ۸۴ مبلغ ۱۰۰ میلیون تومان باشد. پنج برابر آن میشود ۵۰۰ میلیون تومان. اما چون ۲۰ میلیارد ریال بیشتر است، سقف معافیت همان ۲ میلیارد تومان خواهد بود. این یعنی اگر شما در یک سال زیر ۲ میلیارد تومان گردش درآمدی غیرتجاری (موضوع ماده ۱۲۴) داشته باشید، عملاً از این فصل مالیاتی معاف هستید.

۳. نرخ مالیاتی مازاد

نکته حیاتی اینجاست که این معافیت، مطلق نیست. نسبت به مازاد این مبلغ، شخص مشمول نرخ ماده ۱۳۱ میشود. نرخ ماده ۱۳۱ پلکانی است (۱۵٪، ۲۰٪ و ۲۵٪). این یعنی درآمدهای غیرتجاری کلان، با نرخ تصاعدی مشمول مالیات میشوند که نوعی ابزار بازتوزیع ثروت است.

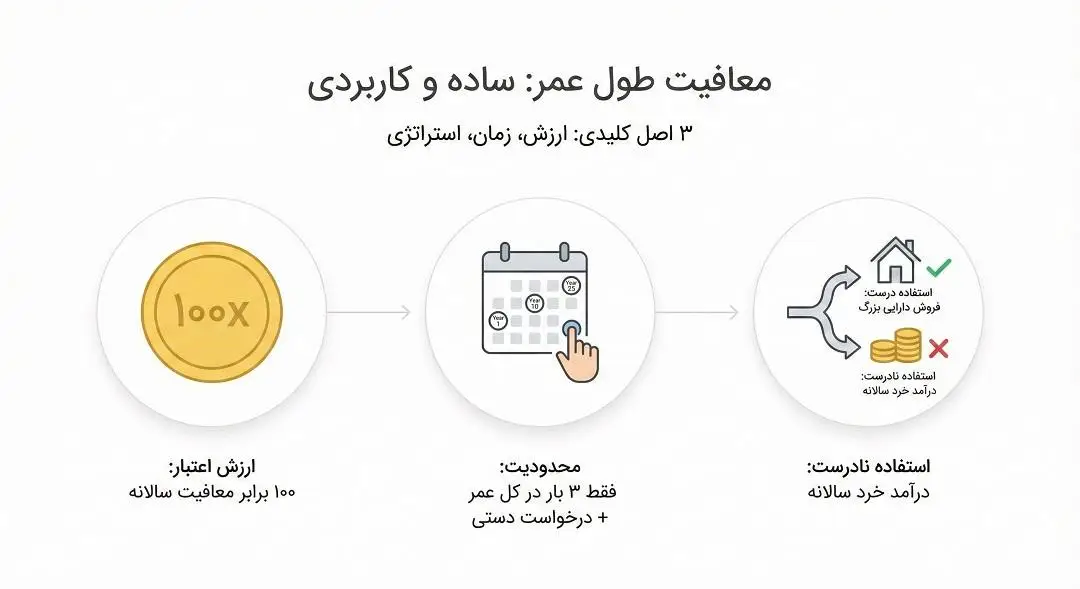

تحلیل بند «ب»؛ نوآوری معافیت طول عمر (Lifetime Exemption)

بند «ب» شاید مترقیترین و در عین حال پیچیدهترین بخش این قانون باشد. این بند مفهوم «معافیت طول عمر» را وارد ادبیات مالیاتی ایران میکند.

۱. مکانیسم معافیت طول عمر

قانونگذار درک کرده است که افراد ممکن است در طول عمر خود، تنها چند بار اقدام به فروش داراییهای بزرگ (مثل خانه مسکونی اصلی یا زمین ارثیه) کنند. اگر این درآمد در یک سال شناسایی شود، نرخ مالیات آن بسیار سنگین خواهد بود. لذا، به هر ایرانی بالای ۱۸ سال، یک اعتبار معافیتی معادل ۱۰۰ برابر معافیت ماده ۸۴ داده شده است. این اعتبار مانند یک «کوپن تخفیف مالیاتی» است که فرد میتواند در طول عمر خود از آن استفاده کند.

۲. محدودیتهای زمانی و استراتژیک

استفاده از این معافیت دو شرط اساسی دارد:

- درخواست مؤدی: خودکار اعمال نمیشود؛ شخص باید در کارپوشه درخواست دهد.

- محدودیت سه ساله: شخص تنها میتواند در ۳ سال (از کل سالهای عمرش) از این معافیت استفاده کند.

تحلیل استراتژیک: این محدودیت ۳ ساله بسیار هوشمندانه است. این یعنی فرد نمیتواند این اعتبار بزرگ را خرد کرده و هر سال برای فرار از مالیاتهای کوچک استفاده کند. این معافیت مخصوص «رویدادهای بزرگ مالی» زندگی طراحی شده است. مثلاً سالی که خانه میخرید و میفروشید، یا سالی که ارثیهای دریافت میکنید. مدیریت زمان استفاده از این ۳ فرصت، نیازمند سواد مالیاتی بالای شهروندان خواهد بود.

تحلیل بند «ج»؛ حمایت ویژه از سرپرستان خانوار

بند «ج» با رویکردی عدالتمحور و حمایت از نهاد خانواده تدوین شده است. قانونگذار آگاه است که سرپرستان خانوار مسئولیت تأمین هزینههای زندگی را بر دوش دارند و گردش مالی آنها ممکن است صرفاً ناشی از درآمد نباشد، بلکه ناشی از تبدیل دارایی برای گذران زندگی باشد (مانند فروش لوازم منزل).

۱. تبعیض مثبت به نفع سرپرست خانوار

در این بند، نصابهای بند «الف» و «ب» برای سرپرستان خانوار افزایش یافته است:

- معافیت سالانه (جایگزین بند الف): ۶ برابر ماده ۸۴ یا ۲۴ میلیارد ریال (۲.۴ میلیارد تومان). این یک افزایش ۲۰ درصدی نسبت به افراد عادی است.

- معافیت طول عمر (جایگزین بند ب): ۱۲۰ برابر ماده ۸۴.

۲. تسهیل معاملات کالاهای مستعمل

عبارت «تسهیل معاملات… از قبیل فروش کالاهای مستعمل» نشان میدهد که قانونگذار نمیخواهد فروش فرش، یخچال یا خودروی قدیمی خانواده جهت نوسازی یا رفع نیاز مالی، مشمول مالیات شود. این بند نوعی مصونیت برای اقتصاد خانوار ایجاد میکند تا فشار تورمی، منجر به بدهی مالیاتی مضاعف نگردد.

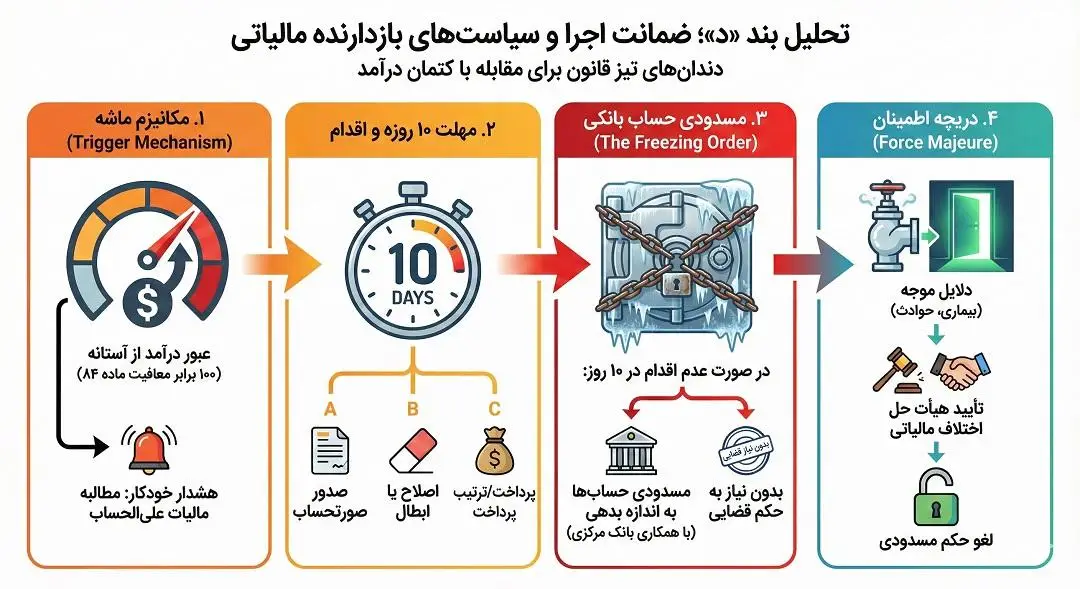

تحلیل بند «د»؛ ضمانت اجرا و سیاستهای بازدارنده

بند «د» دندانهای تیز این قانون است. این بند برای کسانی طراحی شده که سعی دارند با پنهانکاری یا عدم صدور صورتحساب، درآمدهای کلان خود را کتمان کنند.

۱. مکانیزم ماشه (Trigger Mechanism)

اگر مجموع درآمدها از آستانه ۱۰۰ برابر معافیت ماده ۸۴ در سال عبور کند، سیستم به صورت خودکار وضعیت «هشدار» صادر میکند. در اینجا فرض قانونگذار بر «درآمد بودن» کل مبلغ مازاد است و مالیات علیالحساب مطالبه میشود.

۲. مهلت ۱۰ روزه و اقدام قاطع

به مؤدی تنها ۱۰ روز کاری فرصت داده میشود تا وضعیت را روشن کند:

- یا صورتحساب صادر کند (یعنی درآمد تجاری بوده و مالیاتش را میدهد).

- یا اصلاح و ابطال کند (اگر اشتباهی رخ داده).

- یا مالیات را بپردازد/ترتیب پرداخت بدهد.

۳. مسدودی حساب بانکی (The Freezing Order)

خشنترین بخش قانون اینجاست: اگر مؤدی در ۱۰ روز اقدام نکند، سازمان امور مالیاتی با همکاری بانک مرکزی، حسابهای شخص را به اندازه بدهی مالیاتی مسدود میکند. این اقدام بدون نیاز به حکم دادگاه قضایی و صرفاً با اعلام سازمان مالیاتی انجام میشود که نشاندهنده قدرت اجرایی بالای این قانون است.

۴. دریچه اطمینان (Force Majeure)

برای جلوگیری از تضییع حقوق افرادی که به دلایل موجه (بیماری سخت، حوادث غیرمترقبه و…) نتوانستهاند در ۱۰ روز اقدام کنند، قانونگذار اجازه داده است که با تأیید «هیأت حل اختلاف مالیاتی»، حکم مسدودی لغو شود. این تنها راه فرار قانونی از جریمههای بند «د» است.

چالشها، نقدها و پیامدها

۱. چالش تورم و بیارزش شدن آستانهها

اگرچه ۲ میلیارد تومان در حال حاضر رقم قابل توجهی برای قشر ضعیف است، اما با توجه به تورم دورقمی در اقتصاد ایران، این مبلغ برای طبقه متوسط (مثلاً برای فروش یک آپارتمان کوچک در تهران) به سرعت ناکافی خواهد شد. وابستگی به ضریب ماده ۸۴ تا حدی این مشکل را حل میکند، اما اگر رشد حقوقها (مبنای ماده ۸۴) کمتر از تورم داراییها باشد، شهروندان عادی به مرور زمان به ناحق مشمول مالیات میشوند (پدیده خزش مالیاتی یا Fiscal Drag).

۲. پیچیدگی محاسباتی برای شهروندان

استفاده از «کارپوشه غیرتجاری» نیازمند سطح خاصی از دانش دیجیتال و مالی است. بسیاری از مردم عادی ممکن است ندانند که چه زمانی باید درخواست استفاده از معافیت طول عمر (بند ب) را بدهند و ناخواسته فرصتهای سه ساله خود را برای مبالغ ناچیز بسوزانند.

۳. خطر برای بازارهای غیررسمی

این قانون عملاً مرگ تدریجی معاملات غیررسمی بزرگ را رقم میزند. دلالان خودرو، مسکن و ارز که با حسابهای شخصی کار میکردند، اکنون با سد محکم بند «د» مواجه میشوند. این امر میتواند در کوتاهمدت باعث رکود در معاملات سوداگرانه شود و در بلندمدت به شفافیت بازار کمک کند، هرچند ممکن است باعث ظهور روشهای جدید پولشویی (مثل استفاده از حسابهای اجارهای یا رمزارزهای غیرقابل ردیابی) شود.

۴. نگرانیهای حریم خصوصی

دسترسی سازمان مالیاتی به جزئیات تراکنشهای بانکی برای اعمال این قانون ضروری است. این سطح از نظارت دولتی بر داراییهای شهروندان، همواره بحثهای حقوقی در مورد حریم خصوصی مالی را به همراه دارد، هرچند در سطح جهانی روندی پذیرفته شده است.

| ردیف | حوزه چالش | شرح مسئله و نقد وارده | پیامدها و نتایج احتمالی |

| ۱ | تورم و آستانههای معافیت | رشد حقوق (مبنای ماده ۸۴) کمتر از تورم داراییها (مسکن و…) است. | خزش مالیاتی (Fiscal Drag): طبقه متوسط به مرور زمان و به ناحق مشمول مالیات میشوند. |

| ۲ | پیچیدگی اجرایی برای مردم | نیاز به دانش دیجیتال و مالی برای مدیریت «کارپوشه غیرتجاری». | سوزاندن فرصتها: احتمال هدر رفتن معافیت ۳ ساله برای مبالغ ناچیز به دلیل عدم آگاهی. |

| ۳ | بازارهای غیررسمی و سوداگری | مقابله با دلالان (ارز، خودرو، مسکن) از طریق سد محکم بند «د». | دو لبه: رکود سوداگری و شفافیت (مثبت) در برابر خطر ظهور روشهای نوین پولشویی مثل حساب اجارهای یا رمزارز (منفی). |

| ۴ | حریم خصوصی و نظارت | دسترسی کامل سازمان مالیاتی به جزئیات تراکنشهای بانکی. | چالش حقوقی: ایجاد نگرانیهای عمومی در مورد حریم خصوصی مالی در برابر نظارت دولتی. |

راهنمای عملی برای شهروندان (چگونه آماده شویم؟)

با تصویب و اجرای این قانون، شهروندان باید تغییراتی در رفتار مالی خود ایجاد کنند:

- تفکیک حسابها: اکیداً توصیه میشود حسابهای متصل به فعالیتهای شغلی از حسابهای پسانداز و مخارج شخصی جدا شوند.

- مستندسازی: برای هر واریزی کلان به حساب، باید مدرک مثبته (مبایعهنامه، سند ارث، وام بانکی و…) موجود باشد تا در صورت رسیدگی یا عبور از آستانه بند «د»، قابل دفاع باشد.

- مدیریت معافیت طول عمر: اگر قصد فروش ملک یا دارایی بزرگی دارید، آن را برای سالی برنامهریزی کنید که میخواهید از یکی از ۳ فرصت معافیت بند «ب» استفاده کنید.

- بروزرسانی اطلاعات خانوار: اطمینان از ثبت صحیح اطلاعات سرپرست خانوار در سامانههای ملی برای بهرهمندی از معافیتهای بالاتر بند «ج» ضروری است.

نتیجهگیری

ماده ۱۲۶ پیشنهادی، یک جراحی بزرگ در نظام مالیات بر درآمد اشخاص حقیقی است. این قانون با گذار از «خوداظهاری سنتی» به «دادهکاوی هوشمند»، سعی دارد تور مالیاتی را گستردهتر اما عادلانهتر پهن کند. نقاط قوت آن شامل حمایت از سرپرستان خانوار، ایجاد معافیتهای هدفمند (Lifetime Exemption) و برخورد سیستمی با فراریان مالیاتی بزرگ است. در مقابل، خطر عدم تطابق آستانهها با تورم واقعی و پیچیدگیهای اجرایی برای عموم مردم، از نقاط ضعف احتمالی است.

موفقیت این قانون در گرو دو عامل است: اول، تدوین آییننامه اجرایی شفاف و کارآمد توسط سازمان امور مالیاتی و بانک مرکزی (موضوع تبصره ماده)؛ و دوم، آموزش عمومی گسترده به مردم برای آشنایی با حقوق و تکالیف خود در کارپوشه غیرتجاری. در نهایت، این ماده پیامی واضح دارد: **دوران حسابهای بان

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید