سبد خرید خالی است.

مالیات

ماده 138 مکرر قانون مالیاتهای مستقیم

اشخاصی که آورده نقدی برای تأمین مالی پروژه- طرح و سرمایه در گردش بنگاههای تولیدی را در قالب عقود مشارکتی فراهم نمایند و همچنین شرکتهایی که به منظور اجرای طرحهای تولیدی و زیر بنایی در بخشهای دولتی یا عمومی غیر دولتی نظیر شرکتهای موضوع قانون احداث پروژه های عمرانی بخش راه و ترابری از طریق مشارکت بانکها و سایر منابع مالی و پولی کشور مصوب 1366/08/24 با اصلاحات و الحاقات بعدی تأسیس می شوند ، معادل حداقل سود مورد انتظار عقود مشارکتی مصوب شورای پول و اعتبار از پرداخت مالیات بر درآمد معاف میشوند و برای پرداختکننده سود، معادل سود پرداختی مذکور بهعنوان هزینه قابل قبول مالیاتی تلقی میشود.

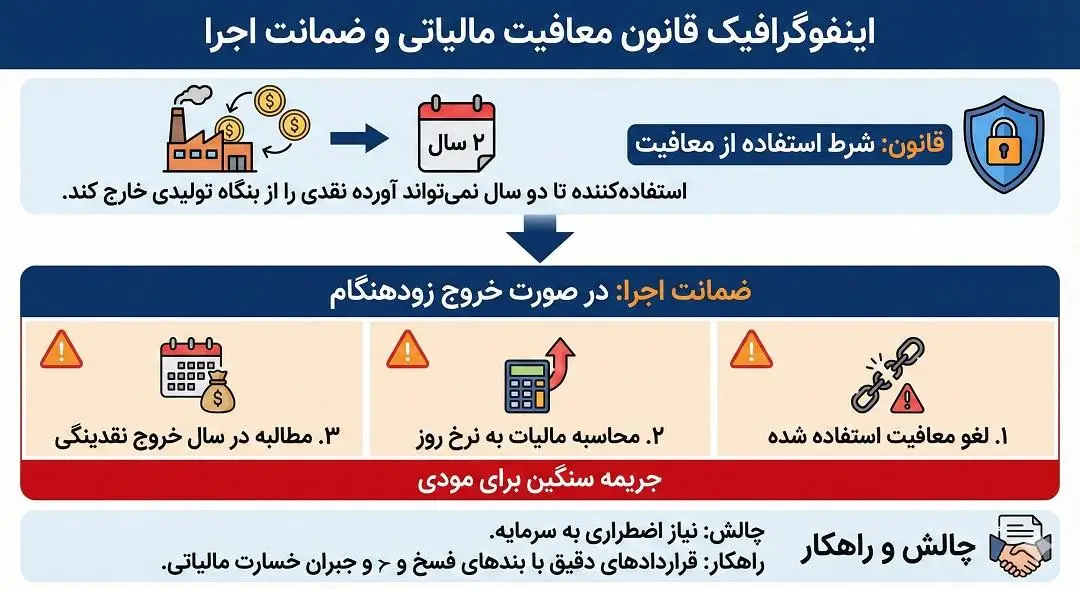

تبصره 1– استفادهکننده از معافیت موضوع این ماده تا دو سال نمیتواند آورده نقدی را از بنگاه تولیدی خارج کند. در صورت کاهش آورده نقدی، به میزان ارزش روز معافیت استفاده شده، مالیات سال خروج آورده نقدی، اضافه میشود.

تبصره 2– تشخیص تحقق به کارگیری آورده نقدی برای تأمین مالی پروژه- طرح یا سرمایه در گردش با اداره امور مالیاتی حوزه مربوط است.

رئیس کل سازمان امور مالیاتی کل کشور

هیئت تخصصی مالیاتی،بانکی دیوان عدالت اداری

بررسی تحلیلی و حقوقی ماده ۱۳۸ مکرر قانون مالیاتهای مستقیم: مشوقی برای تأمین مالی تولید

ماده ۱۳۸ مکرر قانون مالیاتهای مستقیم (ق.م.م) یکی از کلیدیترین مواد قانونی با هدف حمایت از تولید و هدایت نقدینگی به سمت بخشهای مولد اقتصاد است. این ماده با ایجاد یک مکانیزم برد-برد برای سرمایهگذار و سرمایهپذیر، تلاش دارد تا هزینه تأمین مالی را برای بنگاههای تولیدی کاهش داده و جذابیت سرمایهگذاری در این حوزه را نسبت به بازارهای موازی افزایش دهد. در این مقاله تفصیلی، به واکاوی ابعاد حقوقی، حسابداری و اجرایی این ماده، چالشهای موجود در تبصرههای آن، و نقش آرای هیئت عمومی و تخصصی دیوان عدالت اداری در تفسیر آن خواهیم پرداخت.

مقدمه

تأمین مالی یکی از بزرگترین چالشهای بنگاههای اقتصادی در ایران است. با توجه به تورم موجود و نرخ سود تسهیلات بانکی، هزینه پول برای تولیدکنندگان بسیار گزاف است. قانونگذار در اصلاحیه قانون مالیاتهای مستقیم (مصوب ۱۳۹۴)، با افزودن ماده ۱۳۸ مکرر، رویکردی نوین را برای حل این معضل اتخاذ کرد. برخلاف روشهای سنتی که صرفاً بر اعطای وام بانکی متمرکز بود، این ماده اشخاص ثالث (حقیقی و حقوقی) را تشویق میکند تا نقدینگی خود را در قالب عقود مشارکتی وارد چرخه تولید کنند.

اهمیت این ماده زمانی دوچندان میشود که بدانیم این معافیت، دو طرف معامله را منتفع میسازد:

- تأمینکننده مالی (سرمایهگذار): از معافیت مالیاتی بر درآمد حاصل از سود سرمایهگذاری بهرهمند میشود.

- سرمایهپذیر (بنگاه تولیدی): سودی که به سرمایهگذار پرداخت میکند، برخلاف سود سهام عادی، به عنوان «هزینه قابل قبول مالیاتی» پذیرفته میشود.

تشریح ارکان ماده ۱۳۸ مکرر

برای درک صحیح این ماده، باید اجزای تشکیلدهنده آن را به تفکیک بررسی کرد:

۱. مشمولین حکم (سرمایهگذاران)

قانونگذار با عبارت «اشخاصی که…» دایره شمول را وسیع در نظر گرفته است. این اشخاص میتوانند حقیقی یا حقوقی باشند. بنابراین، یک فرد عادی که پسانداز خود را به یک کارخانه تزریق میکند یا یک شرکت هلدینگ که منابع خود را به شرکت زیرمجموعه میدهد، هر دو میتوانند مشمول باشند.

۲. هدف سرمایهگذاری (محل مصرف)

نقدینگی باید صرفاً برای موارد زیر تأمین شود:

- تأمین مالی پروژه

- تأمین مالی طرح

- سرمایه در گردش بنگاههای تولیدی

نکته حیاتی: کلمه «تولیدی» در اینجا بسیار تعیینکننده است. شرکتهای بازرگانی یا خدماتی (مگر در موارد خاص تصریح شده در قوانین دیگر) معمولاً از شمول این ماده به عنوان سرمایهپذیر خارج هستند.

۳. قالب حقوقی: عقود مشارکتی

رابطه بین سرمایهگذار و سرمایهپذیر باید در قالب «عقود مشارکتی» باشد. طبق قانون عملیات بانکی بدون ربا، عقود مشارکتی شامل مواردی نظیر مشارکت مدنی، مضاربه (در امور بازرگانی که اینجا کاربرد کمتری دارد)، مزارعه و مساقات است. اما در عرف تجاری و صنعتی، «مشارکت مدنی» اصلیترین قالبی است که برای این ماده استفاده میشود.

۴. میزان معافیت و سود مورد انتظار

قانونگذار معیار معافیت را «حداقل سود مورد انتظار عقود مشارکتی مصوب شورای پول و اعتبار» قرار داده است.

- فرض کنید شورای پول و اعتبار نرخ سود عقود مشارکتی را ۱۸ درصد تعیین کرده است.

- اگر شخصی به یک کارخانه پول تزریق کند و کارخانه به او ۲۵ درصد سود بدهد، آن شخص تا سقف ۱۸ درصد از مالیات معاف است و مازاد آن (۷ درصد) مشمول مالیات خواهد بود.

- این سود پرداختی توسط شرکت تولیدی، تا همان سقف به عنوان هزینه قابل قبول در دفاتر شرکت ثبت میشود که باعث کاهش سود مشمول مالیات شرکت و در نتیجه کاهش مالیات پرداختی آن میگردد.

تحلیل تبصرهها و ضمانتهای اجرایی

تحلیل تبصره ۱: شرط زمانی و ثبات سرمایه

قانونگذار برای جلوگیری از سفتهبازی و ورود و خروج لحظهای نقدینگی که میتواند ثبات بنگاه تولیدی را برهم بزند، شرط «ماندگاری دو ساله» را وضع کرده است.

متن قانون: «استفادهکننده از معافیت… تا دو سال نمیتواند آورده نقدی را از بنگاه تولیدی خارج کند.»

ضمانت اجرا: اگر سرمایهگذار قبل از دو سال پول خود را خارج کند:

- معافیت استفاده شده لغو میشود.

- مالیات متعلق به آن معافیت، به نرخ روز محاسبه میشود.

- این مالیات در سال خروج نقدینگی مطالبه خواهد شد (نه با اصلاح حسابهای سالهای قبل، که این امر فرآیند رسیدگی را تسهیل میکند اما جریمه سنگینی برای مودی است).

این تبصره چالشهایی را برای سرمایهگذارانی ایجاد میکند که به دلایل اضطراری نیاز به بازپسگیری سرمایه دارند. لذا قراردادهای منعقده ذیل این ماده باید دارای بندهای دقیق فسخ و جبران خسارت مالیاتی باشند.

تحلیل تبصره ۲: گلوگاه تشخیص و نقش ممیزان مالیاتی

شاید بحثبرانگیزترین بخش این ماده، تبصره ۲ باشد: «تشخیص تحقق بهکارگیری آورده نقدی برای تأمین مالی پروژه… با اداره امور مالیاتی حوزه مربوط است.»

این تبصره قدرت زیادی به ممیزان مالیاتی میدهد. اثبات اینکه پول دقیقاً در پروژه خرج شده است (Money Trail) بر عهده مودی است.

- چالش: پول نقد خاصیت جایگزینی دارد. اگر پولی وارد حساب شرکت شود و همزمان شرکت هزینههای جاری، حقوق پرسنل و خرید مواد اولیه داشته باشد، تفکیک اینکه کدام ریال صرف کدام هزینه شده، دشوار است.

- راهکار: شرکتها باید حسابهای بانکی مجزا یا سرفصلهای حسابداری تفصیلی دقیقی برای این وجوه ایجاد کنند تا بتوانند “ردیابی وجوه” را برای ممیز اثبات کنند.

نقش مراجع قانونی و قضایی در تفسیر ماده ۱۳۸ مکرر

در اجرای این ماده، اختلاف نظرهای فراوانی بین مودیان و سازمان امور مالیاتی پیش میآید که پای مراجع عالی را به میان میکشد.

۱. هیئت وزیران و آییننامهها

هیئت وزیران وظیفه تصویب آییننامههای اجرایی را دارد که جزئیات فنی را مشخص میکند. به طور مثال، تعریف دقیق «بنگاه تولیدی» یا نحوه محاسبه زمان دو سال در آییننامهها تشریح میشود. اگر این آییننامهها مغایر روح قانون باشند، توسط دیوان عدالت اداری قابل ابطال هستند.

۲. رئیس کل سازمان امور مالیاتی و بخشنامهها

رئیس کل سازمان با صدور بخشنامه، وحدت رویه را بین ادارات مالیاتی سراسر کشور ایجاد میکند. یکی از چالشهای رایج، تفسیر ممیزان از «شرکتهای موضوع قانون احداث پروژههای عمرانی» بود که با بخشنامههای سازمانی تلاش شد دامنه آن شفاف شود. گاهی بخشنامهها محدودیتهایی فراتر از قانون اعمال میکنند (مثلاً محدود کردن نوع وثایق یا نحوه پرداخت سود) که منجر به شکایت مودیان میشود.

۳. هیئت تخصصی مالیاتی و بانکی دیوان عدالت اداری

این هیئت نقش فیلتر اولیه و تخصصی را دارد. وقتی شکایتی از یک بخشنامه یا آییننامه دولتی مرتبط با ماده ۱۳۸ مکرر میشود، ابتدا در این هیئت بررسی میشود.

- مثال: اگر سازمان مالیاتی بخشنامهای صادر کند که «سود پرداختی فقط در صورتی هزینه قابل قبول است که پروژه به بهرهبرداری رسیده باشد»، هیئت تخصصی بررسی میکند که آیا این شرط در متن قانون وجود دارد یا خیر. از آنجا که قانونگذار هدف را «تأمین مالی» دانسته و شرط بهرهبرداری را ذکر نکرده، چنین بخشنامهای احتمالا رد خواهد شد.

۴. هیئت عمومی دیوان عدالت اداری

رأی این هیئت در حکم قانون است. اگر هیئت عمومی حکمی صادر کند که تفسیری خاص از ماده ۱۳۸ مکرر ارائه دهد، تمام ادارات مالیاتی مکلف به تبعیت هستند.

- مبحث داغ: یکی از موضوعات قابل طرح در این هیئت، بحث شمولیت این ماده بر «هلدینگها» است. آیا هلدینگهایی که خود تولید نمیکنند اما در شرکتهای تولیدی سرمایهگذاری میکنند، مصداق «بنگاه تولیدی» برای جذب سرمایه هستند؟ آرای دیوان در این زمینه راهگشاست و معمولاً به نفع تفسیر موسع به نفع تولید رأی میدهند، مشروط بر اینکه زنجیره نهایی به تولید وصل شود.

مزایا، معایب و پیشنهادات کاربردی

مزایا برای اقتصاد کلان

- کاهش فشار بر سیستم بانکی: بانکها توان محدودی برای وامدهی دارند. این ماده نقدینگی سرگردان جامعه را جایگزین وامهای بانکی میکند.

- شفافیت مالی: از آنجا که برای برخورداری از معافیت، همه چیز باید در دفاتر قانونی ثبت شود، اقتصاد زیرزمینی کاهش مییابد.

- کاهش هزینه تمام شده پول: به دلیل معافیت مالیاتی سرمایهگذار، او راضی به دریافت سودی معادل سود بانکی یا کمی بیشتر میشود، در حالی که هزینه نهایی برای شرکت (به دلیل قابل قبول بودن هزینه) بسیار کمتر از سود تقسیم شده سهام است (که از سود خالص پس از کسر مالیات پرداخت میشود).

چالشهای اجرایی

- سلیقهای عمل کردن ممیزان: همانطور که گفته شد، تبصره ۲ دست ممیز را باز میگذارد. بسیاری از پروندهها به دلیل عدم قانع شدن ممیز در خصوص “نحوه مصرف پول” رد میشوند.

- پیچیدگی محاسبات: محاسبه دقیق “ارزش روز معافیت” در صورت خروج زودتر از موعد (تبصره ۱) فرمولهای پیچیدهای دارد که گاهی محل اختلاف است.

- ریسک عدم بازپرداخت: بر خلاف سپرده بانکی که تضمین شده است، سرمایهگذاری در بنگاه تولیدی ریسک نکول دارد. قانون مالیاتی تضمینی برای اصل سرمایه نمیدهد، فقط مشوق مالیاتی میدهد.

پیشنهادات برای مودیان (شرکتها و سرمایهگذاران)

برای استفاده حداکثری از ظرفیت ماده ۱۳۸ مکرر و اجتناب از درگیری با سازمان امور مالیاتی و دیوان عدالت اداری، رعایت نکات زیر الزامی است:

- قرارداد شفاف: قرارداد مشارکت مدنی باید کتبی، رسمی و دقیق باشد. موضوع قرارداد باید صراحتاً «تأمین مالی طرح X» یا «سرمایه در گردش خط تولید Y» ذکر شود.

- تفکیک حسابها: شرکت سرمایهپذیر باید وجوه دریافتی موضوع این ماده را در حساب بانکی جداگانه نگهداری و مخارج مرتبط را مستقیماً از آن حساب پرداخت کند (Tracing).

- مستندسازی: تمام اسناد هزینه (فاکتورها، قراردادهای پیمانکاری و…) باید مستند و قابل ردیابی به آورده نقدی باشند.

- مشاوره قبل از اقدام: پیش از واریز وجه، با مشاوران مالیاتی مشورت شود تا از شمول شرکت سرمایهپذیر در تعریف «بنگاه تولیدی» اطمینان حاصل شود. پروانههای بهرهبرداری و مجوزهای قانونی باید معتبر باشند.

نتیجهگیری

ماده ۱۳۸ مکرر ق.م.م، یکی از مترقیترین ابزارهای مالیاتی در نظام حقوقی ایران برای حمایت از تولید است. این ماده با به رسمیت شناختن هزینههای مالی تأمین شده از بخش غیربانکی و اعطای معافیت به تأمینکننده، پلی میان بازارهای مالی و بخش واقعی اقتصاد زده است.

با این حال، موفقیت در استفاده از این ظرفیت قانونی نیازمند دقت وسواسگونه در تنظیم قراردادها، رعایت دوره زمانی دو ساله و مستندسازی دقیق نحوه مصرف وجوه برای راضی کردن اداره امور مالیاتی است. نقش دیوان عدالت اداری نیز به عنوان ناظر عالی بر حسن اجرای این قانون و جلوگیری از تفاسیر مضیق سازمان امور مالیاتی، نقشی حیاتی و غیرقابل انکار است که تعادل را میان حقوق دولت (اخذ مالیات) و حقوق مودیان (حمایت از تولید) برقرار میسازد.

پایان مقاله – تدوین شده بر اساس آخرین اصلاحات قانونی و رویههای قضایی.