سبد خرید خالی است.

مالیات

ماده 137 قانون مالیاتهای مستقیم

هزينههاي درماني پرداختي هر مؤدي بابت معالجه خود يا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تكفل در يك سال مالياتي به شرط اين كه اگر دريافت كننده مؤسسه درماني يا پزشك مقيم ايران باشد دريافت وجه را گواهي نمايد و چنانچه به تأييد وزارت بهداشت، درمان و آموزش پزشكي به علت فقدان امكانات لازم، معالجه در خارج از ايران صورت گرفته است، پرداخت هزينه مزبور به گواهي مقامات رسمي دولت جمهوري اسلامي ايران در كشور محل معالجه با وزارت بهداشت، درمان و آموزش پزشكي رسيده باشد، همچنين حق بيمه پرداختي هر شخص حقيقي به مؤسسات بيمه ايراني بابت انواع بيمههاي عمر و زندگي و بيمههاي درماني از درآمد مشمول ماليات مؤدي كسر ميگردد.در مورد معلولان و بيماران خاص و صعب العلاج علاوه بر هزينههاي مذكور هزينه مراقبت و توانبخشي آنان نيز قابل كسر از درآمد مشمول ماليات معلول يا بيمار يا شخصي كه تكفل او را عهده دار است ميباشد.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی،بانکی دیوان عدالت اداری

بررسی تحلیلی و حقوقی ماده ۱۳ عدالت مالیاتی در پرتو هزینههای درمان و بیمه

تحلیل جامع ماده ۱۳۷ قانون مالیاتهای مستقیم به همراه رویههای قضایی و اجرایی

ماده ۱۳۷ قانون مالیاتهای مستقیم ایران یکی از مهمترین مواد قانونی در راستای تحقق عدالت اجتماعی و رعایت توان پرداخت مودیان است. این ماده با اجازه کسر هزینههای درمانی و حق بیمههای پرداختی از درآمد مشمول مالیات، بار مالیاتی را برای خانوارها، بهویژه در شرایط بیماری و ناتوانی، کاهش میدهد. مقاله حاضر به بررسی دقیق ارکان این ماده، شروط پذیرش هزینهها، دامنه شمول اشخاص تحت تکفل، وضعیت بیماران خاص و معلولان، و همچنین آرای دیوان عدالت اداری و بخشنامههای سازمان امور مالیاتی در این خصوص میپردازد.

مقدمه

نظامهای مالیاتی پیشرفته در جهان، تنها به دنبال کسب درآمد برای دولت نیستند؛ بلکه ابزاری برای بازتوزیع ثروت و حمایت از اقشار آسیبپذیر در مواقع بحرانی محسوب میشوند. در حقوق مالیاتی ایران، اصل «توان پرداخت» یکی از اصول بنیادین است. قانونگذار با علم به اینکه هزینههای درمانی میتواند بخش قابلتوجهی از درآمد مودی را ببلعد و توان او را برای پرداخت مالیات کاهش دهد، ماده ۱۳۷ قانون مالیاتهای مستقیم (ق.م.م) را وضع نموده است.

این ماده که ماهیتی حمایتی دارد، به مودی اجازه میدهد تا هزینههای ضروری درمان خود و افراد تحت تکفلش را از «درآمد مشمول مالیات» کسر کند. اهمیت این ماده زمانی دوچندان میشود که با هزینههای گزاف درمان بیماریهای صعبالعلاج یا هزینههای توانبخشی معلولان مواجه باشیم. در این مقاله، با واکاوی متن قانون و تلفیق آن با آرای هیئت عمومی دیوان عدالت اداری و بخشنامههای رئیس کل سازمان امور مالیاتی، راهنمای کاملی برای تفسیر و اجرای این ماده ارائه خواهیم داد.

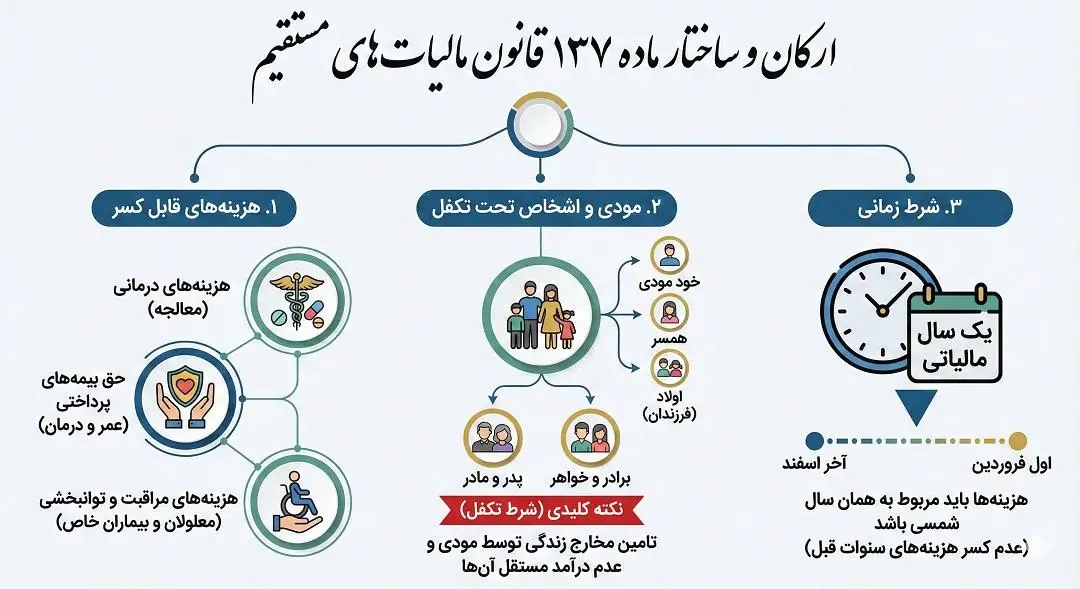

ارکان و ساختار ماده ۱۳۷ ق.م.م

برای درک صحیح این ماده، باید آن را به اجزای تشکیلدهنده آن تفکیک کرد. این ماده سه دسته هزینه اصلی را قابل کسر از درآمد مشمول مالیات میداند:

- هزینههای درمانی (معالجه)

- حق بیمههای پرداختی (عمر و درمان)

- هزینههای مراقبت و توانبخشی (مخصوص معلولان و بیماران خاص)

۱. مودی و اشخاص تحت تکفل

قانونگذار دایره شمول این ماده را فراتر از شخص مودی در نظر گرفته است. هزینههای پرداختی بابت معالجه افراد زیر قابل قبول است:

- خود مودی

- همسر

- اولاد (فرزندان)

- پدر و مادر

- برادر و خواهر

نکته کلیدی (شرط تکفل): برخلاف همسر و فرزندان که معمولاً وابستگی آنها مفروض است، در مورد پدر، مادر، برادر و خواهر، قانونگذار قید «تحت تکفل» را ذکر کرده است. از منظر حقوقی و رویه سازمان امور مالیاتی، تحت تکفل بودن به معنای آن است که مودی عملاً هزینههای زندگی و معاش آن افراد را تأمین کند و آنها درآمد مستقلی نداشته باشند. اثبات این موضوع در زمان رسیدگی مالیاتی حائز اهمیت است.

۲. شرط زمانی

هزینهها باید مربوط به «یک سال مالیاتی» باشند. طبق تعریف قانون، سال مالیاتی عبارت است از یک سال شمسی که از اول فروردین ماه شروع و به آخر اسفند ماه ختم میشود. بنابراین، مودی نمیتواند هزینههای درمانی سالهای قبل را در اظهارنامه سال جاری کسر کند (مگر در موارد خاص و با رای مراجع حل اختلاف که استثنا محسوب میشود).

شرایط پذیرش هزینههای درمانی

قانونگذار برای جلوگیری از فرار مالیاتی و اطمینان از صحت هزینهها، شروط دقیقی را برای پذیرش فاکتورهای درمانی وضع کرده است که به دو دسته درمان در داخل و خارج از ایران تقسیم میشود.

الف) درمان در داخل ایران

شرط اساسی برای پذیرش هزینههای داخلی، «گواهی دریافت وجه» است.

- دریافتکننده: باید موسسه درمانی (بیمارستان، کلینیک، آزمایشگاه و…) یا پزشک مقیم ایران باشد.

- مستندات: صرف ارائه نسخه کافی نیست؛ بلکه باید گواهی پرداخت وجه (صورتحساب رسمی، رسید معتبر ممهور به مهر پزشک یا مرکز درمانی) ارائه شود.

چالش اجرایی: یکی از چالشهای رایج، عدم ارائه فاکتور رسمی توسط برخی پزشکان است. سازمان امور مالیاتی تاکید دارد که اسناد باید مثبته و قابل ردیابی باشند. پرداختهای کارتبهکارت بدون صورتحساب درمانی مشخص، ممکن است توسط ممیزین رد شود.

ب) درمان در خارج از ایران

قانونگذار واقعبینانه پذیرفته است که گاهی امکانات داخلی برای درمان کافی نیست. اما برای جلوگیری از خروج ارز و سوءاستفاده، شروط سختگیرانهتری وضع کرده است:

- تایید وزارت بهداشت: ابتدا وزارت بهداشت، درمان و آموزش پزشکی باید تایید کند که «به علت فقدان امکانات لازم»، معالجه باید در خارج از کشور صورت گیرد. این تاییدیه مبنای اصلی است.

- گواهی هزینهها: میزان هزینههای ارزی پرداخت شده باید به تایید یکی از دو مرجع زیر برسد:

- مقامات رسمی دولت جمهوری اسلامی ایران در کشور محل معالجه (سفارتخانه یا کنسولگری).

- وزارت بهداشت، درمان و آموزش پزشکی در داخل ایران.

بیمههای عمر و زندگی و درمان

یکی از بخشهای مترقی ماده ۱۳۷، تشویق مودیان به استفاده از پوششهای بیمهای است.

۱. انواع بیمههای قابل قبول

- بیمه درمان: شامل بیمه تکمیلی درمان و حق بیمههای پایهای که شخص حقیقتاً پرداخت میکند.

- بیمه عمر و زندگی: شامل بیمههای عمر و سرمایهگذاری، بیمه تمام عمر و سایر انواع بیمههای زندگی.

۲. شرط موسسه بیمه ایرانی

قانون صراحتاً بیان کرده است که این حق بیمهها باید به «موسسات بیمه ایرانی» پرداخت شود. بنابراین، پرداخت حق بیمه به شرکتهای بیمه خارجی، حتی اگر نمایندگی در ایران داشته باشند (مگر اینکه طبق قوانین ایران ثبت و مجوز بیمه مرکزی داشته باشند)، قابل کسر از درآمد مشمول مالیات نیست.

تحلیل اقتصادی: این بخش از قانون دو هدف را دنبال میکند: اول، حمایت از صنعت بیمه داخلی و دوم، ایجاد فرهنگ پسانداز و تأمین آتیه (از طریق بیمههای عمر) که بار دولت را در حمایت از سالمندان در آینده کاهش میدهد.

امتیازات ویژه برای معلولان و بیماران خاص

پاراگراف دوم ماده ۱۳۷، اوج رویکرد انساندوستانه قانونگذار است. در این بخش، دایره هزینههای قابل قبول گسترش مییابد.

۱. مشمولین خاص

- معلولان: افرادی که دارای کارت معلولیت یا تاییدیه سازمان بهزیستی هستند.

- بیماران خاص و صعبالعلاج: بیماریهایی مانند تالاسمی، هموفیلی، دیالیز، اماس، سرطانهای پیشرفته و سایر بیماریهایی که وزارت بهداشت آنها را در زمره بیماریهای خاص یا صعبالعلاج طبقهبندی کرده است.

۲. هزینههای مراقبت و توانبخشی

برای افراد عادی، تنها هزینه «معالجه» پذیرفته است. اما برای این گروه، علاوه بر هزینههای درمان، هزینههای «مراقبت و توانبخشی» نیز قابل کسر است. این شامل موارد زیر میشود:

- هزینههای کاردرمانی، گفتاردرمانی و فیزیوتراپی (فراتر از حد معمول).

- هزینه نگهداری در مراکز آسایشگاهی.

- هزینه پرستار در منزل (در صورت تایید مراجع ذیصلاح مبنی بر ضرورت).

- خرید تجهیزات توانبخشی (ویلچر، سمعک و…).

توسعه دایره کسر: این هزینهها میتواند از درآمد مشمول مالیاتِ:

- خود فرد معلول یا بیمار.

- یا شخصی که تکفل او را بر عهده دارد (مثلاً پدری که هزینههای فرزند معلولش را میدهد). کسر گردد.

رویههای قضایی و بخشنامههای اجرایی

نقش دیوان عدالت اداری و سازمان امور مالیاتی در تفسیر این ماده بسیار حیاتی است. در این بخش به بررسی چالشها و آرایی میپردازیم که ابهامات ماده ۱۳۷ را روشن کردهاند.

۱. تفسیر «درآمد مشمول مالیات»

یکی از سوالات مهم این است که آیا این کسر هزینه از «مالیات» انجام میشود یا از «درآمد»؟ متن قانون صراحت دارد: «از درآمد مشمول مالیات مودی کسر میگردد». مثال: اگر درآمد سالانه مشمول مالیات آقای الف ۵۰۰ میلیون تومان باشد و او ۵۰ میلیون تومان هزینه درمانی داشته باشد، مالیات او بر اساس ۴۵۰ میلیون تومان محاسبه میشود. این تفاوت مهمی با «اعتبار مالیاتی» (Tax Credit) دارد که مستقیماً از مبلغ مالیات کم میشود.

۲. آرای دیوان عدالت اداری (هیئت عمومی و تخصصی)

دیوان عدالت اداری در آرای متعددی بر حقوق مودیان در این ماده تاکید کرده است. برخی از محورهای مورد توجه دیوان عبارتند از:

- الزام به پذیرش اسناد: دیوان بارها تاکید کرده است که اگر اسناد واقعی و مورد تایید مراجع ذیصلاح باشد، ممیزین مالیاتی حق اعمال سلیقه و رد بدون دلیل هزینهها را ندارند.

- شمولیت بیمهها: در برخی شکایات مطروحه در خصوص اینکه آیا انواع خاصی از بیمههای عمر مشمول هستند یا خیر، هیئتهای تخصصی مالیاتی بانکی دیوان معمولاً رای به تفسیر موسع به نفع مودی دادهاند، مشروط بر اینکه ماهیت بیمه «عمر و زندگی» طبق آییننامههای شورای عالی بیمه باشد.

۳. بخشنامههای سازمان امور مالیاتی

رئیس کل سازمان امور مالیاتی کشور طی بخشنامههای مختلفی نحوه اجرای این ماده را ابلاغ کرده است. نکات مهم این بخشنامهها معمولاً شامل موارد زیر است:

- نحوه ارائه مدارک: مودیان مکلفند در زمان تسلیم اظهارنامه مالیاتی، جدول مربوط به هزینههای موضوع ماده ۱۳۷ را تکمیل کنند.

- استرداد اضافه پرداختی: اگر مودی مالیات حقوق پرداخت کرده باشد (کارمند باشد) و بعداً با ارائه اسناد پزشکی ثابت کند که مشمول کسر درآمد بوده است، سازمان امور مالیاتی مکلف به استرداد اضافه مالیات دریافتی از حقوق است. این فرآیند نیازمند درخواست کتبی مودی و رسیدگی اداره مالیاتی است.

- فهرست بیماریهای خاص: سازمان امور مالیاتی تابع فهرستهای اعلامی وزارت بهداشت و بنیاد بیماریهای خاص است و رأساً بیماری جدیدی را به لیست صعبالعلاج اضافه نمیکند.

فرآیند اجرایی و نکات کاربردی برای مودیان

برای بهرهمندی عملی از مزایای ماده ۱۳۷، مودیان باید گامهای مشخصی را طی کنند.

گام اول: جمعآوری و مستندسازی

- نگهداری اصل تمامی نسخهها و صورتحسابهای بیمارستانی.

- اطمینان از وجود تاریخ، مهر و امضای معتبر روی اسناد.

- برای بیمههای عمر، دریافت گواهی واریز حق بیمه سالانه از شرکت بیمه (نه صرفاً دفترچه اقساط).

گام دوم: اقدام در اظهارنامه

- صاحبان مشاغل: در هنگام تکمیل اظهارنامه مالیاتی عملکرد (معمولاً خرداد یا تیرماه)، باید هزینههای درمانی را در جدول مربوطه وارد کنند.

- حقوقبگیران: از آنجا که مالیات حقوقبگیران توسط کارفرما کسر میشود، این افراد باید پس از پایان سال، درخواست استرداد خود را به اداره مالیاتی محل سکونت یا اشتغال تسلیم کنند. طبق بخشنامهها، حقوقبگیران میتوانند با ارائه اسناد، درخواست تعدیل درآمد مشمول مالیات و بازپسگیری مالیات اضافه کسر شده را داشته باشند.

گام سوم: رسیدگی و اعتراض

اداره امور مالیاتی اسناد را بررسی میکند. ممکن است برخی اسناد را به دلیل نقص رد کند. در این صورت، مودی حق دارد به مراجع حل اختلاف مالیاتی (موضوع مواد ۲۳۸، هیئتهای حل اختلاف و…) مراجعه کند. استناد به رایهای دیوان عدالت اداری در لوایح دفاعیه میتواند بسیار راهگشا باشد.

چالشها و ابهامات

۱. همپوشانی با بیمه تکمیلی

سوالی که مطرح میشود این است: اگر هزینه درمان توسط بیمه تکمیلی پرداخت شده باشد، آیا باز هم قابل کسر است؟ پاسخ حقوقی: خیر. ماده ۱۳۷ ناظر به «هزینههای درمانی پرداختی هر مودی» است. اگر شرکت بیمه هزینه را داده باشد، مودی پرداختی نداشته (یا جبران شده است). تنها آن بخش از هزینهها (فرانشیز) که واقعاً از جیب مودی رفته و توسط بیمه جبران نشده، قابل قبول است.

۲. هزینههای زیبایی

آیا جراحیهای زیبایی مشمول ماده ۱۳۷ هستند؟ به طور کلی، تفسیر مضیق قوانین مالیاتی و روح حاکم بر ماده ۱۳۷ (که حمایت در برابر بیماری و ناتوانی است) اقتضا میکند که عملهای صرفاً زیبایی مشمول نباشد. با این حال، اگر عمل زیبایی جنبه درمانی داشته باشد (مثلاً جراحی پلاستیک ناشی از سوختگی یا تصادف)، با تایید پزشک معتمد و مراجع ذیصلاح، قابل کسر خواهد بود.

نتیجهگیری

ماده ۱۳۷ قانون مالیاتهای مستقیم، تجلیگاه عدالت در نظام مالیاتی ایران است. این ماده با درک شرایط سخت بیماری و ناتوانی، تلاش میکند فشار مضاعف مالیات را از دوش خانوادههای درگیر با هزینههای درمانی بردارد.

برای بهرهوری حداکثری از این ظرفیت قانونی، لازم است:

- مودیان: نسبت به جمعآوری دقیق اسناد و آگاهی از حقوق خود هوشیار باشند.

- سازمان امور مالیاتی: با تسهیل فرآیند رسیدگی و پرهیز از سختگیریهای بلاوجه (مطابق آرای دیوان عدالت اداری)، روح حمایتی قانون را حفظ کند.

- مراجع نظارتی: بر حسن اجرای این ماده نظارت داشته باشند تا تفسیرهای سلیقهای مانع از احقاق حق بیماران خاص و معلولان نشود.

در نهایت، ماده ۱۳۷ سندی است بر اینکه قانونگذار ایرانی، سلامت و رفاه خانواده را بر درآمدهای دولت مقدم دانسته و سیاستگذاری مالیاتی را در خدمت حمایت اجتماعی قرار داده است.

منابع و مراجع مورد استناد:

- متن ماده ۱۳۷ قانون مالیاتهای مستقیم اصلاحی ۳۱/۰۴/۱۳۹۴.

- آرای هیئت عمومی و تخصصی دیوان عدالت اداری مرتبط با کسر هزینههای درمانی.

- بخشنامههای صادره از سوی رئیس کل سازمان امور مالیاتی کشور.

- قوانین و مقررات مربوط به حمایت از حقوق معلولان و بیماران خاص.