سبد خرید خالی است.

مالیات

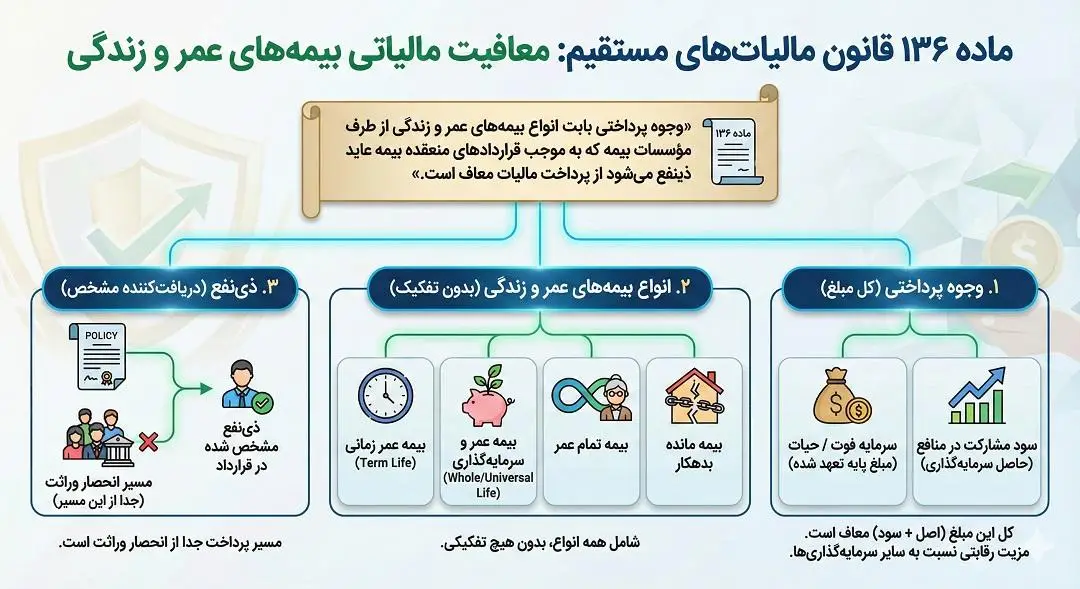

ماده 136 قانون مالیاتهای مستقیم

وجوه پرداختي بابت انواع بيمههاي عمر و زندگي از طرف مؤسسات بيمه كه به موجب قراردادهاي منعقده بيمه عايد ذينفع ميشود از پرداخت ماليات معاف است.

بهشت مالیاتی در قوانین ایران: تحلیل جامع و کاربردی ماده ۱۳۶ قانون مالیاتهای مستقیم

مقدمه

در دنیای پیچیده اقتصاد امروز، مدیریت داراییها و برنامهریزی برای آینده، تنها به کسب درآمد محدود نمیشود؛ بلکه حفظ ارزش داراییها و مصون نگه داشتن آنها از گزند هزینههای سربار، از جمله مالیات، اهمیتی دوچندان یافته است. مالیات به عنوان یکی از ابزارهای اصلی دولتها برای تأمین هزینههای عمومی و بازتوزیع ثروت، بر اکثر فعالیتهای اقتصادی سایه افکنده است. از حقوق و دستمزد گرفته تا نقل و انتقال املاک و ارث، همگی مشمول قوانین سفت و سخت مالیاتی هستند. اما در این میان، قانونگذار با هوشمندی و با هدف حمایت از نهاد خانواده و تأمین آتیه شهروندان، استثنائی طلایی را قائل شده است که در قالب ماده ۱۳۶ قانون مالیاتهای مستقیم نمود پیدا میکند.

ماده ۱۳۶ قانون مالیاتهای مستقیم، حکمی صریح و قاطع است که وجوه پرداختی بابت بیمههای عمر و زندگی را از هرگونه مالیات معاف میکند. این مقاله قصد دارد تا با واکاوی دقیق این ماده قانونی، نه تنها به تفسیر حقوقی آن بپردازد، بلکه تأثیرات شگرف آن را بر برنامهریزی مالی، حقوق ورثه، و اقتصاد کلان بررسی نماید. ما در این نوشتار ۲۵۰۰ کلمهای، از زوایای پنهان این معافیت پرده برمیداریم و نشان میدهیم که چرا بیمههای عمر، فراتر از یک محصول بیمهای، یک ابزار استراتژیک سرمایهگذاری معاف از مالیات در ایران محسوب میشوند.

تشریح ماده ۱۳۶ و مفاهیم بنیادین

برای درک عمیق این معافیت، ابتدا باید متن قانون را به دقت مورد بازخوانی قرار دهیم. ماده ۱۳۶ قانون مالیاتهای مستقیم مقرر میدارد:

«وجوه پرداختی بابت انواع بیمههای عمر و زندگی از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود از پرداخت مالیات معاف است.»

این عبارت کوتاه، حاوی چندین رکن اساسی است که هر یک بار حقوقی خاص خود را دارند:

۱. وجوه پرداختی

قانونگذار از عبارت عام «وجوه پرداختی» استفاده کرده است. این بدان معناست که معافیت محدود به اصل سرمایه نیست. در بیمههای عمر و سرمایهگذاری (Life and Investment Insurance)، شرکت بیمه در پایان قرارداد یا در زمان وقوع خسارت (فوت)، مبلغی را پرداخت میکند که شامل دو بخش است:

- سرمایه فوت یا سرمایه حیات: مبلغ پایه تعهد شده.

- سود مشارکت در منافع: سودی که حاصل سرمایهگذاری حقبیمهها توسط شرکت بیمه است. بر اساس ماده ۱۳۶، کل این مبلغ (اصل + سود) مشمول معافیت است. این یک مزیت رقابتی عظیم نسبت به سپردههای بانکی (که در برخی کشورها یا قوانین جدید ممکن است مشمول مالیات شوند) یا بازارهای مالی دیگر ایجاد میکند.

۲. انواع بیمههای عمر و زندگی

قانون هیچ تفکیکی بین انواع بیمه قائل نشده است. بنابراین، این معافیت شامل موارد زیر میشود:

- بیمه عمر زمانی (Term Life): که فقط در صورت فوت در مدت معین پرداخت میشود.

- بیمه عمر و سرمایهگذاری (Whole Life / Universal Life): که دارای بخش پساندازی است.

- بیمه تمام عمر: که تا پایان عمر پوشش میدهد.

- بیمه مانده بدهکار: که وامهای بانکی متوفی را تسویه میکند.

۳. ذینفع (Beneficiary)

کلیدواژه «ذینفع» در این ماده بسیار حیاتی است. ذینفع کسی است که بیمهگذار در قرارداد بیمه مشخص کرده تا وجه بیمه به او پرداخت شود. این فرد میتواند وارث قانونی باشد یا نباشد. قانونگذار با استفاده از کلمه ذینفع، مسیر پرداخت وجه را از مسیر انحصار وراثت جدا کرده است (که در بخشهای بعدی به تفصیل به آن خواهیم پرداخت).

فلسفه وجودی معافیت مالیاتی بیمه عمر

چرا دولت باید از درآمدی که میتوانست از طریق مالیات بر بیمههای عمر کسب کند، چشمپوشی نماید؟ پاسخ در اهداف کلان اقتصادی و اجتماعی نهفته است:

۱. کاهش بار تکفل دولت

وقتی سرپرست یک خانواده فوت میکند، اگر تأمین مالی نشده باشد، خانواده ممکن است به زیر خط فقر سقوط کرده و نیازمند کمکهای دولتی (مانند کمیته امداد یا بهزیستی) شود. دولت با معاف کردن بیمه عمر از مالیات، شهروندان را تشویق میکند تا خودشان امنیت مالی خانوادهشان را تأمین کنند. این معافیت در واقع یک «یارانه غیرمستقیم» است که دولت برای پیشگیری از فقر میپردازد.

۲. تشویق به پسانداز بلندمدت

اقتصاد ایران همواره با چالش تورم و نقدینگی سرگردان روبرو بوده است. بیمههای عمر و سرمایهگذاری، نقدینگیهای خرد را جمعآوری کرده و به سرمایههای کلان تبدیل میکنند که میتواند در بازارهای تولیدی و بورسی سرمایهگذاری شود. معافیت مالیاتی، مشوقی قدرتمند برای هدایت نقدینگی به سمت این پساندازهای پایدار و بلندمدت است.

۳. حمایت از صنعت بیمه

صنعت بیمه به عنوان یکی از شاخصهای توسعهیافتگی شناخته میشود. ضریب نفوذ بیمه در ایران نسبت به میانگین جهانی پایینتر است. ماده ۱۳۶ ابزاری حمایتی برای تقویت شرکتهای بیمه و افزایش ضریب نفوذ بیمههای زندگی در کشور است.

ارتباط ماده ۱۳۶ با مالیات بر ارث (نقطه طلایی)

شاید مهمترین و کاربردیترین جنبه ماده ۱۳۶، ارتباط (یا به تعبیر بهتر، عدم ارتباط) آن با قانون مالیات بر ارث باشد. طبق قانون مالیاتهای مستقیم، اموال متوفی پس از فوت مشمول مالیات بر ارث میشوند. نرخ این مالیات بسته به طبقه وراث و نوع دارایی متفاوت است. فرآیند انحصار وراثت و دریافت مفاصا حساب مالیاتی نیز معمولاً زمانبر و پیچیده است و تا زمانی که مالیات پرداخت نشود، اموال بلوکه میمانند.

اما بیمه عمر یک استثنای بزرگ است.

۱. معافیت صریح در ماده ۲۴

علاوه بر ماده ۱۳۶، بند ۱ ماده ۲۴ قانون مالیاتهای مستقیم نیز صراحتاً اعلام میکند:

«اموال زیر از شمول مالیات این فصل (مالیات بر ارث) خارج است: ۱- وجوه بازنشستگی و وظیفه و پسانداز خدمت و مزایای پایان خدمت، مطالبات مربوط به خسارت اخراج، بازخرید خدمت و مرخصی استحقاقی استفاده نشده و بیمههای اجتماعی و نیز وجوه پرداختی توسط مؤسسات بیمه یا بیمهگزار و یا کارفرما از قبیل انواع بیمههای عمر و زندگی، خسارت فوت و همچنین دیه و مانند آنها حسب مورد که یکجا و یا بطور مستمر به ورثه متوفی پرداخت میگردد.»

۲. سرعت در پرداخت (نقدینگی فوری)

در حالی که دسترسی به حسابهای بانکی متوفی بلافاصله پس از فوت مسدود میشود و بازگشایی آنها نیازمند طی کردن مراحل انحصار وراثت و پرداخت مالیات بر ارث است (که ممکن است ماهها طول بکشد)، سرمایه بیمه عمر بدون نیاز به انحصار وراثت و بدون کسر مالیات مستقیماً به ذینفعان پرداخت میشود. این ویژگی، بیمه عمر را به تنها منبع نقدینگی فوری برای خانواده داغدار تبدیل میکند تا هزینههای تدفین و مخارج جاری زندگی را در ماه های اول پس از فوت تأمین کنند.

۳. آزادی در تعیین ذینفع

در ارث، قانون سهم هر وارث را مشخص میکند (پسر دو برابر دختر و غیره). فرد نمیتواند با وصیتنامه، ساختار ارث را به طور کامل تغییر دهد (فقط تا یک سوم اموال). اما در بیمه عمر، چون سرمایه فوت جزو «ماتَرَک» (ارثیه) محسوب نمیشود و تابع قرارداد است، بیمهگذار میتواند:

- هر کسی را (حتی خارج از دایره وراث قانونی) به عنوان ذینفع انتخاب کند.

- درصد سهم هر کس را آزادانه تعیین کند (مثلاً ۵۰٪ همسر، ۵۰٪ فرزند دختر). این سرمایه طبق ماده ۱۳۶، تمام و کمال و بدون کسر مالیات به افراد تعیین شده میرسد.

بیمه عمر در مقایسه با سایر بازارها از منظر مالیاتی

برای درک بهتر ارزش ماده ۱۳۶، بیایید بیمه عمر را با سایر بازارهای سرمایهگذاری رایج در ایران مقایسه کنیم:

۱. بازار مسکن و املاک

- وضعیت: سوددهی بالا در بلندمدت.

- چالش مالیاتی: مشمول مالیات بر نقل و انتقال، مالیات بر خانههای خالی (در شرایط خاص)، و از همه مهمتر مالیات بر ارث سنگین (۷.۵٪ تا درصدهای بالاتر بسته به ارزش معاملاتی).

- مزیت بیمه عمر: نقدشوندگی بسیار بالاتر و معافیت کامل مالیاتی.

۲. بازار طلا و ارز

- وضعیت: نقدشوندگی بالا.

- چالش مالیاتی: ریسک مالیات بر عایدی سرمایه (CGT) که در قوانین جدید مد نظر است. همچنین نگهداری فیزیکی آنها ریسک سرقت دارد. در زمان فوت، اگر در صندوق امانات یا حساب باشد، مشمول مالیات بر ارث میشود.

- مزیت بیمه عمر: امنیت کامل و معافیت قانونی تضمین شده.

۳. سپردههای بانکی

- وضعیت: کمریسک.

- چالش مالیاتی: سود سپردههای بانکی برای اشخاص حقوقی مشمول مالیات شده است و بحثهایی برای مالیات اشخاص حقیقی نیز وجود دارد. در صورت فوت، حساب مسدود شده و مشمول ۳٪ مالیات بر ارث (برای وراث طبقه اول) میشود.

- مزیت بیمه عمر: سود مشارکت در منافع بیمه عمر (که معمولاً بالاتر از بانک است در بلندمدت) و سرمایه فوت، هر دو طبق ماده ۱۳۶ معاف هستند.

| بازار سرمایهگذاری | وضعیت کلی | چالشهای مالیاتی و ریسکها | مزیت رقابتی بیمه عمر (طبق ماده ۱۳۶) |

| ۱. مسکن و املاک | سوددهی بالا در بلندمدت | • مالیات نقل و انتقال • مالیات بر خانههای خالی • مالیات بر ارث سنگین (شروع از ۷.۵٪ به بالا) | • معافیت کامل مالیاتی • نقدشوندگی بسیار سریعتر نسبت به ملک |

| ۲. طلا و ارز | نقدشوندگی بالا | • ریسک مالیات بر عایدی سرمایه (CGT) • ریسک سرقت فیزیکی • مشمولیت مالیات بر ارث (در صورت نگهداری در صندوق/بانک) | • امنیت کامل سرمایه • معافیت قانونی تضمین شده و بدون ابهام |

| ۳. سپردههای بانکی | کمریسک | • مالیات بر سود (برای اشخاص حقوقی) • مسدود شدن حساب بلافاصله پس از فوت • ۳٪ مالیات بر ارث (برای وراث طبقه اول) | • معافیت کامل سرمایه فوت و سود مشارکت • عدم مسدودی و پرداخت سریع به ذینفعان • پتانسیل سود بالاتر در بلندمدت |

بازخرید بیمهنامه و ماده ۱۳۶

یکی از سوالات رایج و چالشبرانگیز این است: آیا مبلغ بازخرید (Surrender Value) بیمه عمر هم معاف از مالیات است؟

بیمهگذار ممکن است قبل از فوت یا پایان قرارداد، تصمیم بگیرد پول خود را بیرون بکشد. این عمل «بازخرید» نام دارد. مبلغ بازخرید شامل اصل پولهای پرداختی به علاوه سودهای تعلق گرفته است. برخی ممیزان مالیاتی در گذشته ممکن بود استدلال کنند که چون فوت اتفاق نیفتاده، سود حاصله نوعی درآمد است و باید مشمول مالیات شود. اما با استناد دقیق به ماده ۱۳۶، این استدلال رد میشود. ماده ۱۳۶ میگوید: «وجوه پرداختی بابت انواع بیمههای عمر…». بازخرید نیز یکی از حالتهای پرداخت وجه در قرارداد بیمه عمر است. قانونگذار شرط «فوت» را برای معافیت نگذاشته است، بلکه ماهیت «قرارداد بیمه عمر» را ملاک قرار داده است. بنابراین، کلیه وجوه دریافتی ناشی از بازخرید بیمهنامه عمر نیز از پرداخت مالیات معاف است. این موضوع برای کسانی که نگاه سرمایهگذاری میانمدت (مثلاً ۱۰ یا ۱۵ ساله) به بیمه دارند، بسیار حائز اهمیت است.

نکات حقوقی و اجرایی برای بهرهمندی از ماده ۱۳۶

برای اینکه مؤدیان مالیاتی و بیمهگذاران بتوانند به درستی از این معافیت استفاده کنند و درگیر تفاسیر سلیقهای نشوند، رعایت نکات زیر ضروری است:

۱. شفافیت در قرارداد

قرارداد بیمه باید صراحتاً تحت عنوان «بیمه عمر» یا عناوین مشابه مورد تایید بیمه مرکزی (مانند عمر و تشکیل سرمایه، عمر و پسانداز) منعقد شده باشد. قراردادهای سرمایهگذاری صرف که پوشش بیمهای ندارند، ممکن است از شمول این ماده خارج شوند.

۲. تعیین دقیق ذینفعان

برای جلوگیری از ورود سرمایه بیمه به پروسه انحصار وراثت، حتماً باید ذینفعان در بیمهنامه با نام و مشخصات دقیق و درصد سهم ذکر شوند. استفاده از عبارت «وراث قانونی» باعث میشود شرکت بیمه نیازمند گواهی انحصار وراثت باشد (هرچند باز هم طبق ماده ۱۳۶ و ۲۴ مالیات کسر نمیشود، اما پروسه پرداخت طولانی میگردد).

۳. اشخاص حقوقی و بیمه عمر کارکنان

شرکتها و کارفرمایان میتوانند برای کارکنان خود بیمه عمر گروهی یا انفرادی تهیه کنند.

- هزینه قابل قبول: حقبیمهای که کارفرما برای بیمه عمر کارکنان میپردازد، طبق ماده ۱۴۸ قانون مالیاتهای مستقیم (با رعایت سقفهای مقرر)، به عنوان هزینه قابل قبول مالیاتی پذیرفته میشود.

- معافیت درآمدی: وقتی خسارت یا سرمایه به کارکنان پرداخت میشود، طبق ماده ۱۳۶ برای کارکنان معاف از مالیات است. این یک استراتژی برد-برد برای کارفرما (کاهش سود مشمول مالیات) و کارگر (دریافت مزایای معاف از مالیات) است.

نقد و بررسی؛ آیا این معافیت ابدی است؟

قوانین مالیاتی تابع سیاستهای اقتصادی دولتها هستند. با طرح لوایح جدیدی مانند «مالیات بر مجموع درآمد» یا «مالیات بر عایدی سرمایه»، این نگرانی وجود دارد که آیا ماده ۱۳۶ دستخوش تغییر میشود؟

تا به امروز (سال ۱۴۰۳)، قانونگذار با قدرت از این معافیت دفاع کرده است. دلیل آن هم واضح است: حذف این معافیت میتواند به فرار سرمایه از صنعت بیمه و کاهش شدید ضریب نفوذ بیمه منجر شود که هزینههای اجتماعی آن برای دولت بسیار بیشتر از درآمد مالیاتی حاصل از آن خواهد بود. با این حال، در تفسیرهای حقوقی باید هوشیار بود. به عنوان مثال، اگر کسی مبالغ بسیار کلانی را وارد بیمه عمر کند که شائبه پولشویی داشته باشد، ممکن است قوانین مبارزه با پولشویی بر قوانین مالیاتی تقدم یابد. اما برای شهروندان عادی و سرمایهگذاران متعارف، این ماده همچنان یک سپر امنیتی مستحکم است.

نتیجهگیری

ماده ۱۳۶ قانون مالیاتهای مستقیم، تنها یک بند قانونی خشک و خالی نیست؛ بلکه شاهکلید برنامهریزی مالی در ایران است. در کشوری که قوانین مالیاتی رو به سختگیرانهتر شدن میروند و بازارهای سرمایهگذاری با ریسکهای متعدد مواجهاند، بیمه عمر به پشتوانه این ماده قانونی، جایگاهی منحصر به فرد یافته است.

خلاصه مزایای ناشی از تحلیل این ماده عبارتند از:

- معافیت ۱۰۰ درصدی: هم اصل سرمایه و هم سود حاصله معاف هستند.

- معافیت در تمامی حالات: چه در صورت فوت، چه حیات و چه بازخرید.

- استقلال از ارث: عدم نیاز به انحصار وراثت و معافیت از مالیات بر ارث (تکمیل شده با ماده ۲۴).

- ابزار مدیریت ریسک: ترکیبی از پوشش ریسک جانی و معافیت مالیاتی سرمایه.

بنابراین، به تمام سرپرستان خانوار، صاحبان کسبوکار و مشاوران مالی توصیه میشود که با نگاهی عمیقتر به ماده ۱۳۶، سهمی از سبد داراییهای خود را به بیمههای عمر و زندگی اختصاص دهند. این نه تنها یک دوراندیشی برای روزهای مبادا، بلکه یک تصمیم هوشمندانه اقتصادی برای بهرهبرداری از ظرفیتهای قانونی موجود جهت حفظ و رشد ثروت است. بیمه عمر، با تکیه بر ماده ۱۳۶، قراردادی است که در آن، قانونگذار شریک شما در حفظ سرمایهتان میشود، نه شریک در برداشت از آن.

تذکر: این مقاله بر اساس قوانین جاری کشور تا پایان سال ۱۴۰۳ تدوین شده است. با توجه به پویایی قوانین مالیاتی، مشورت با مشاوران رسمی مالیاتی و کارشناسان بیمه در زمان انعقاد قراردادهای سنگین توصیه میگردد.