سبد خرید خالی است.

مالیات

ماده 143 مکرر قانون مالیاتهای مستقیم

از هر نقل و انتقال سهام و حق تقدم سهام شركتها اعم از ايراني و خارجي در بورسها يا بازارهاي خارج از بورس داراي مجوز، ماليات مقطوعي به ميزان نيم درصد (0/5 %) ارزش فروش سهام و حق تقدم سهام وصول خواهد شد و از اين بابت وجه ديگري به عنوان ماليات بردرآمد نقل و انتقال سهام و حق تقدم سهام و ماليات بر ارزش افزوده خريد و فروش مطالبه نخواهد شد. كارگزاران بورسها و بازارهاي خارج از بورس مكلفند ماليات ياد شده را به هنگام هر انتقال از انتقال دهنده وصول و به حساب تعيين شده از طرف سازمان امور مالياتي كشور واريز نمايند و ظرف ده روز از تاريخ انتقال، رسيد آن را به همراه فهرستي حاوي تعداد و مبلغ فروش سهام و حق تقدم مورد انتقال به اداره امور مالياتي محل ارسال كنند.

تبصره 1- تمامي درآمدهاي صندوق سرمايه گذاري در چارچوب اين قانون و تمامي درآمدهاي حاصل از سرمايه گذاري در اوراق بهادار موضوع بند (24) مادة (1) قانون بازار اوراق بهادار جمهوري اسلامي ايران مصوب 1384 و درآمدهاي حاصل از نقل و انتقال اين اوراق يا درآمدهاي حاصل از صدور و ابطال آنها از پرداخت ماليات بر درآمد و ماليات بر ارزش افزوده موضوع قانون ماليات بر ارزش افزوده مصوب 2 /3 /1387 (تاریخ صحیح 1387/02/17) معاف مي باشد و از بابت نقل و انتقال آنها و صدور و ابطال اوراق بهادار ياد شده مالياتي مطالبه نخواهد شد.

تبصره 2- سود و کارمزد پرداختی یا تخصیصی اوراق بهادار موضوع تبصره (1) این ماده به استثناء سود سهام و سهمالشرکه شرکتها و سود گواهیهای سرمایهگذاری صندوقها، مشروط به ثبت اوراق بهادار یاد شده نزد سازمان جزء هزینههای قابل قبول برای تشخیص درآمد مشمول مالیات ناشر این اوراق بهادار محسوب میشود.

تبصره 3- در صورتي که هر شخص حقيقي يا حقوقي مقيم ايران که سهامدار شرکت پذيرفته شده در بورس يا بازار خارج از بورس، سهام يا حق تقدم خود را در بورسها يا بازارهاي خارج از بورس خارجي بفروشد، از اين بابت هيچگونه مالياتي در ايران دريافت نخواهد شد.

تبصره 4- صندوق سرمايهگذاري مجاز به هيچگونه فعاليت اقتصادي ديگري خارج از مجوزهاي صادره از سوي سازمان نميباشد.

تبصره 5- نقل و انتقال اوراق بهادار بازارگرداني بازارگردانان داراي مجوز از سازمان بورس و اوراق بهادار در بورس و فرابورس از پرداخت ماليات مقطوع نيمدرصد (0/5%) اين ماده، معاف است.

بهشت مالیاتی بازار سرمایه: تحلیل جامع ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم

بازار سرمایه (بورس و فرابورس) یکی از شفافترین بخشهای اقتصاد هر کشور است. قانونگذار ایرانی برای تشویق سرمایهگذاری در این بازار و جلوگیری از پیچیدگیهای محاسباتی، رژیم مالیاتی ویژهای را تحت عنوان «ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم» تدوین کرده است. این ماده قانونی، تکلیف مالیات خرید و فروش سهام و اوراق بهادار را به طور کامل مشخص میکند.

در این مقاله به بررسی دقیق این ماده، معافیتها و تبصرههای مهم آن میپردازیم.

۱. قانون کلی: مالیات مقطوع نیمدرصدی

طبق ماده ۱۴۳ مکرر، هرگونه نقل و انتقال سهام و حق تقدم سهام شرکتها (چه ایرانی و چه خارجی) که در بورسها یا بازارهای خارج از بورس (فرابورس) دارای مجوز معامله میشوند، مشمول یک مالیات مقطوع هستند.

- میزان مالیات: ۰.۵٪ (نیم درصد) از ارزش فروش.

- پرداختکننده: فروشنده سهام (انتقال دهنده).

- نکته طلایی: با پرداخت این نیم درصد، فروشنده از هرگونه مالیات بر درآمد دیگری (مانند مالیات بر عایدی سرمایه) و همچنین مالیات بر ارزش افزوده معاف است. این یک مزیت بزرگ نسبت به سایر بازارها (مثل طلا یا خودرو) محسوب میشود.

وظیفه کارگزاران چیست؟

سرمایهگذار نیازی به مراجعه به اداره دارایی ندارد. کارگزاران بورس مکلف هستند:

- مالیات را در لحظه فروش کسر کنند.

- ظرف ۱۰ روز از تاریخ انتقال، مبلغ را به حساب سازمان امور مالیاتی واریز کنند.

- فهرست معاملات را به اداره مالیاتی ارسال نمایند.

۲. صندوقهای سرمایهگذاری: معافیت کامل (تبصره ۱)

قانونگذار برای ترویج سرمایهگذاری غیرمستقیم، امتیازات ویژهای برای «صندوقهای سرمایهگذاری» (Mutual Funds) قائل شده است. طبق تبصره ۱ این ماده:

- تمامی درآمدهای صندوقهای سرمایهگذاری.

- درآمدهای حاصل از سرمایهگذاری در اوراق بهادار.

- درآمدهای حاصل از خرید و فروش این اوراق.

- درآمدهای حاصل از صدور و ابطال واحدهای صندوق.

همگی از پرداخت مالیات بر درآمد و مالیات بر ارزش افزوده معاف هستند. این یعنی سود حاصل از سرمایهگذاری در صندوقها برای سرمایهگذار نهایی خالص است و مشمول کسر مالیات نمیشود.

هشدار قانونی (تبصره ۴): این معافیت مشروط بر آن است که صندوق دقیقاً در چارچوب اساسنامه و مجوزهای سازمان بورس فعالیت کند. صندوقها مجاز به فعالیت اقتصادی خارج از چارچوب مجوز خود نیستند.

۳. مشوقهای ناشران اوراق بهادار (تبصره ۲)

برای شرکتها و ناشرانی که اقدام به انتشار اوراق بهادار (مانند اوراق مشارکت، صکوک و…) میکنند، یک مشوق مالیاتی در نظر گرفته شده است:

- سود و کارمزدی که بابت این اوراق پرداخت میشود، به عنوان هزینه قابل قبول مالیاتی پذیرفته میشود.

- شرط: اوراق باید نزد سازمان بورس ثبت شده باشند.

- استثناء: این تبصره شامل سود سهام (DPS) نمیشود.

این موضوع باعث میشود که شرکتها تمایل بیشتری به تأمین مالی از طریق بازار سرمایه (انتشار اوراق) داشته باشند تا سود مشمول مالیات خود را کاهش دهند.

۴. معافیت معاملات بینالمللی (تبصره ۳)

این تبصره با نگاهی به آینده و بینالمللی شدن بازار سرمایه ایران تدوین شده است. اگر شخصی (حقیقی یا حقوقی) مقیم ایران باشد و سهام یک شرکت پذیرفته شده در بورس ایران را در بازارهای خارجی بفروشد:

- از بابت این فروش، هیچگونه مالیاتی در ایران دریافت نخواهد شد.

این بند برای جلوگیری از “مالیات مضاعف” و تشویق به لیست شدن شرکتهای ایرانی در بورسهای جهانی (Dual Listing) است.

۵. معافیت بازارگردانها (تبصره ۵)

بازارگردانها (Market Makers) وظیفه نقدشوندگی بازار را بر عهده دارند و حجم معاملات بالایی انجام میدهند. اگر قرار بود آنها هم نیم درصد مالیات بدهند، فعالیت بازارگردانی غیراقتصادی میشد. لذا، نقل و انتقال اوراق بهادار توسط بازارگردانان دارای مجوز، از پرداخت مالیات مقطوع نیمدرصدی معاف است.

جمعبندی و نتیجهگیری

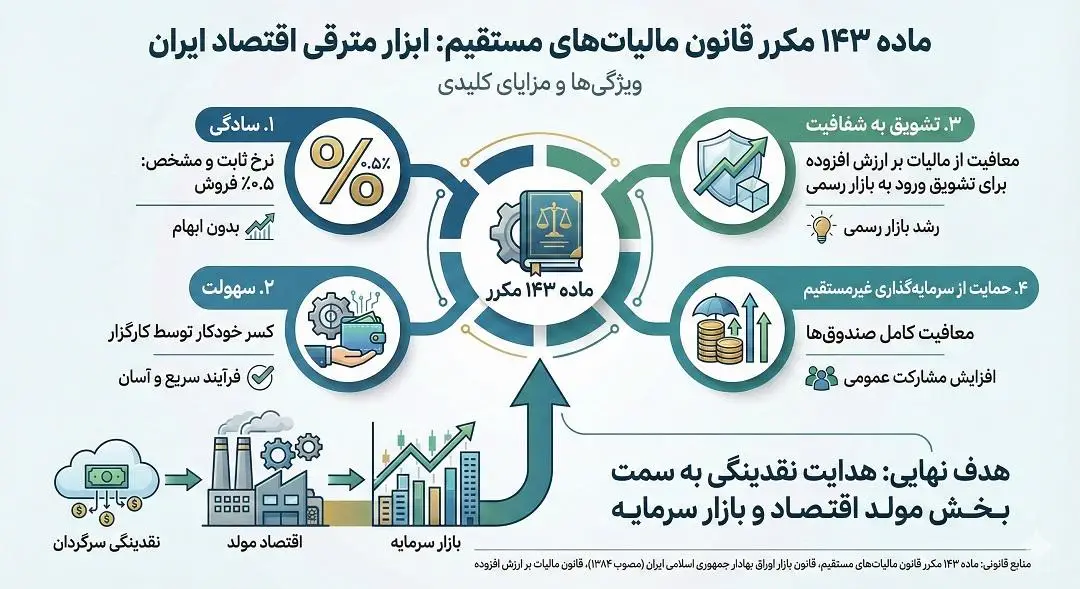

ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم، یکی از مترقیترین مواد قانونی در حوزه اقتصاد ایران است که با ویژگیهای زیر شناخته میشود:

- سادگی: نرخ ثابت و مشخص (۰.۵٪ فروش).

- سهولت: کسر خودکار توسط کارگزار.

- تشویق به شفافیت: معافیت از مالیات بر ارزش افزوده برای تشویق ورود به بازار رسمی.

- حمایت از سرمایهگذاری غیرمستقیم: معافیت کامل صندوقها.

این قانون نشاندهنده اراده سیاستگذار برای هدایت نقدینگی به سمت بخش مولد اقتصاد و بازار سرمایه است.

منابع قانونی:

- ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم

- قانون بازار اوراق بهادار جمهوری اسلامی ایران (مصوب ۱۳۸۴)

- قانون مالیات بر ارزش افزوده