سبد خرید خالی است.

مالیات

ماده 143 قانون مالیاتهای مستقیم

معادل ده درصد (10%) از مالیات بردرآمد حاصل از فروش کالاهایی که در بورس های کالایی پذیرفته شده و به فروش میرسد و ده درصد (10%) از مالیات بردرآمد شرکتهایی که سهام آنها برای معامله در بورسهای داخلی یا خارجی پذیرفته میشود و پنج درصد (5%) از مالیات بر درآمد شرکتهایی که سهام آنها برای معامله در بازار خارج از بورس داخلی یا خارجی پذیرفته میشود، از سال پذیرش تا سالی که از فهرست شرکتهای پذیرفته شده در این بورسها یا بازارها حذف نشدهاند با تأیید سازمان بخشوده میشود. شرکتهایی که سهام آنها برای معامله در بورسهای داخلی یا خارجی یا بازارهای خارج از بورس داخلی یا خارجی پذیرفته شود در صورتیکه در پایان دوره مالی به تأیید سازمان حداقل بیست و پنج درصد (%25) سهام شناور آزاد داشته باشند معادل دو برابر معافیتهای فوق از بخشودگی مالیاتی برخوردار میشوند.

تبصره 1– از هر نقل و انتقال سهام و سهمالشرکه و حق تقدم سهام و سهمالشرکه شرکا در سایر شرکتها مالیات مقطوعی به میزان چهاردرصد (4%) ارزش اسمی آنها وصول میشود. از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال فوق مطالبه نخواهد شد. انتقالدهندگان سهام و سهمالشرکه و حق تقدم سهام مکلفند قبل از انتقال، مالیات متعلق را به حساب سازمان امور مالیاتی کشور واریز کنند. ادارات ثبت یا دفاتر اسناد رسمی مکلفاند در موقع ثبت تغییرات یا تنظیم سند انتقال حسب مورد گواهی پرداخت مالیات متعلق را اخذ و ضمیمه پرونده مربوط به ثبت یا انتقال کنند.

تبصره 2– در شرکتهای سهامی پذیرفته شده در بورس اندوخته صرف سهام مشمول مالیات مقطوع به نرخ نیم درصد (0/5%) خواهد بود و به ایندرآمد مالیات دیگری تعلق نمیگیرد. شرکتها مکلفاند تا پایان ماه بعد از تاریخ ثبت افزایش سرمایه آن را به حساب سازمان امور مالیاتی کشور واریزکنند.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی،بانکی دیوان عدالت اداری

بررسی تحلیلی ماده ۱۴۳ قانون مالیاتهای مستقیم؛ مشوقها و تکالیف مالیاتی بازار سرمایه

مقدمه یکی از مهمترین ابزارهای دولتها برای هدایت نقدینگی به سمت بخشهای مولد و شفافیت مالی، استفاده از اهرمهای مالیاتی است. ماده ۱۴۳ قانون مالیاتهای مستقیم (ق.م.م) به عنوان یکی از کلیدیترین مواد قانونی در ایران، نقش پلی میان «بازار سرمایه» و «نظام مالیاتی» را ایفا میکند. این ماده با اعطای معافیتهای هدفمند، شرکتها را به حضور در بورس و فرابورس تشویق کرده و شفافیت اقتصادی را ارتقا میدهد. در این مقاله به تشریح جزئیات، معافیتها و تبصرههای مهم این ماده میپردازیم.

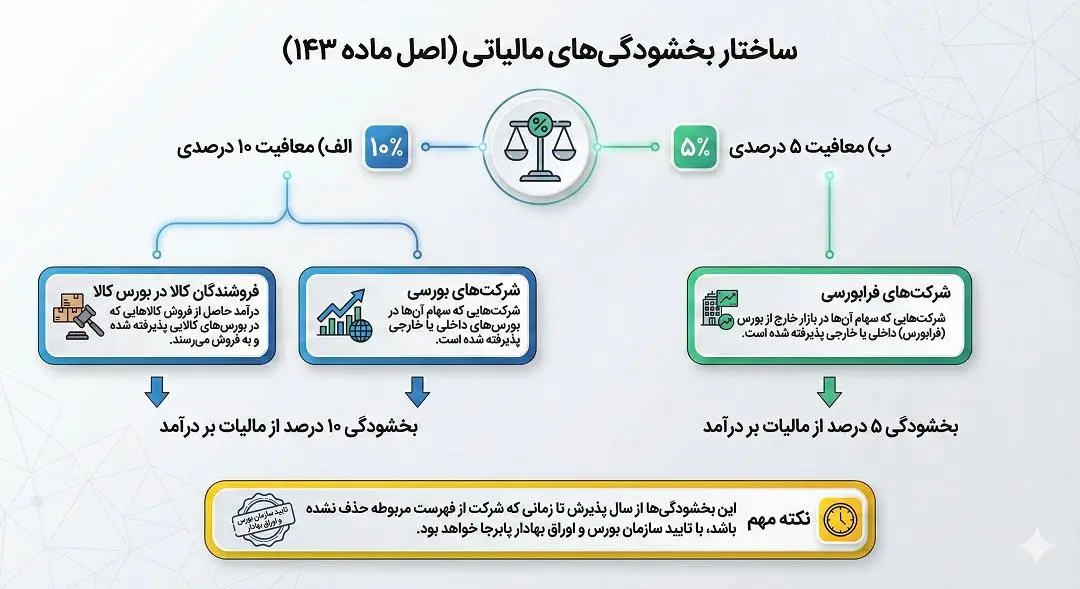

۱. ساختار بخشودگیهای مالیاتی (اصل ماده ۱۴۳)

قانونگذار برای شرکتهایی که شفافیت مالی خود را با پذیرش در بازارهای رسمی بورس و فرابورس اثبات کنند، تخفیفهای قابل توجهی در نرخ مالیات بر درآمد قائل شده است. این بخشودگیها به شرح زیر دستهبندی میشوند:

الف) معافیت ۱۰ درصدی

دو گروه مشمول بخشودگی ۱۰ درصد (۱۰٪) از مالیات بر درآمد هستند:

- فروشندگان کالا در بورس کالا: درآمد حاصل از فروش کالاهایی که در بورسهای کالایی پذیرفته شده و به فروش میرسند.

- شرکتهای بورسی: شرکتهایی که سهام آنها در بورسهای داخلی یا خارجی پذیرفته شده است.

ب) معافیت ۵ درصدی

- شرکتهای فرابورسی: شرکتهایی که سهام آنها در بازار خارج از بورس (فرابورس) داخلی یا خارجی پذیرفته شده است، مشمول ۵ درصد (۵٪) بخشودگی مالیاتی میشوند.

نکته مهم: این بخشودگیها از سال پذیرش تا زمانی که شرکت از فهرست مربوطه حذف نشده باشد، با تایید سازمان بورس و اوراق بهادار پابرجا خواهد بود.

۲. پاداش سهام شناور آزاد (شرط دو برابر شدن معافیتها)

قانونگذار برای تشویق شرکتها به عرضه بیشتر سهام به عموم مردم (جلوگیری از انحصار سهام در دست سهامداران عمده)، یک مشوق جذاب در نظر گرفته است.

اگر شرکتی (چه بورسی و چه فرابورسی) در پایان دوره مالی، حداقل ۲۰ درصد (۲۵٪) سهام شناور آزاد داشته باشد (با تایید سازمان بورس)، نرخ بخشودگیهای فوق دو برابر میشود:

- شرکتهای بورسی و کالایی: معافیت از ۱۰٪ به ۲۰٪ افزایش مییابد.

- شرکتهای فرابورسی: معافیت از ۵٪ به ۱۰٪ افزایش مییابد.

۳. مالیات بر نقل و انتقال سهام (تحلیل تبصره ۱)

این تبصره یکی از پرکاربردترین بخشهای قانون برای سهامداران خارج از بورس است. طبق این تبصره:

- نرخ مالیات: ۴ درصد (۴٪) از ارزش اسمی سهام.

- موضوع: هرگونه نقل و انتقال سهام، سهمالشرکه و حق تقدم در سایر شرکتها (شرکتهایی که در بورس/فرابورس معامله نمیشوند).

- ویژگی: این مالیات «مقطوع» است؛ یعنی پس از پرداخت این ۴ درصد ارزش اسمی، هیچ وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال از مودی مطالبه نخواهد شد.

- تکلیف قانونی:

- انتقالدهنده: مکلف است قبل از انتقال، مبلغ را واریز کند.

- ادارات ثبت و دفاتر اسناد رسمی: مکلفاند پیش از ثبت تغییرات یا تنظیم سند، گواهی پرداخت مالیات را دریافت و ضمیمه پرونده کنند.

۴. مالیات بر صرف سهام (تحلیل تبصره ۲)

در شرکتهای سهامی پذیرفته شده در بورس، گاهی سهام جدید با قیمتی بیش از ارزش اسمی فروخته میشود (صرف سهام). قانونگذار برای این درآمد نیز نرخ ترجیحی در نظر گرفته است:

- نرخ: نیم درصد (۰/۵٪) مالیات مقطوع.

- مهلت پرداخت: شرکتها باید تا پایان ماه بعد از تاریخ ثبت افزایش سرمایه، مالیات را به حساب سازمان امور مالیاتی واریز کنند.

- این درآمد مشمول هیچ مالیات دیگری نخواهد بود.

مراجع ذیصلاح و نظارتی

اجرای صحیح ماده ۱۴۳ و تفسیر ابهامات آن تحت نظارت و با دخالت مراجع زیر صورت میگیرد:

- رئیس کل سازمان امور مالیاتی کشور: جهت صدور بخشنامههای اجرایی.

- هیات وزیران (و وزرای مربوطه): جهت تصویب آییننامههای اجرایی کلان.

- دیوان عدالت اداری (هیات تخصصی و عمومی): جهت رسیدگی به شکایات و ابطال بخشنامههایی که مغایر با قانون صادر شده باشند.

نتیجهگیری

ماده ۱۴۳ قانون مالیاتهای مستقیم، یک بازی برد-برد برای دولت و بخش خصوصی است. شرکتها با ورود به بازار سرمایه از تخفیفات مالیاتی ۱۰ تا ۲۰ درصدی بهرهمند میشوند که مستقیماً بر سود خالص (EPS) آنها تاثیر مثبت میگذارد. از سوی دیگر، دولت با تشویق شرکتها به شفافیت بورسی، فرار مالیاتی را کاهش داده و با تعیین مالیات مقطوع بر نقل و انتقالات و صرف سهام، درآمدهای پایداری را با کمترین هزینه وصول، کسب میکند.

برای مدیران مالی و صاحبان کسبوکار، درک دقیق شرط «۲۵ درصد سهام شناور آزاد» میتواند استراتژی مالیاتی شرکت را به کلی تغییر داده و منجر به صرفهجوییهای کلان شود.